💡안녕하세요, 인모스트 연금레터 에디터 입니다. '투자는 타이밍이다'라는 말을 종종 듣곤 합니다. 물론 타이밍을 잘 맞추고 활용할 수 있으면 좋겠지만 사실상 이를 알아맞히는 것은 쉽지 않습니다. 이럴 때 유용한 것이 '타이밍'이 아닌 '타임'에 투자하는 것, 바로 적립식 투자 입니다. 오늘은 왜 적립식 투자를 해야 하는지, 특히 연금과 같은 장기자산에서 적립식 투자가 왜 효율적인지 알아보겠습니다.

타이밍이 아닌 '타임'에 투자 - 적립식 투자의 이유

적립식 투자를 해야 하는 이유

“무릎에서 사서 어깨에서 팔아라.”

투자에 관심이 있다면 한 번쯤 들어봤을 말이죠.

결국 ‘타이밍’이 중요하다는 이야기인데요.

물론 시장의 저점에서 사서 고점에서 팔 수 있다면 수익률은 최고겠죠.

하지만 문제는...그 타이밍을 맞추는 게 너무 어렵다는 거예요.

예측한다고 되는 일이 아니라는 걸, 투자할수록 뼈저리게 느끼게 됩니다.

이럴 때 유용한 전략이 있습니다.

바로 ‘타이밍’이 아니라 ‘타임’에 투자하는 것,

즉, '적립식 투자'예요.

오늘은 ‘왜 적립식 투자여야 하는지’,

특히 연금과 같은 장기자산에서는 왜 더욱 효과적인지 함께 살펴보겠습니다.

타이밍이 아닌 '타임'에 투자

직장인에게 딱 맞는 투자 방식

“장기투자, 분산투자, 적립식투자.”

실패하지 않는 투자 기본 원칙으로 자주 등장하는 3대 전략입니다.

그중에서도 직장인이라면 반드시 기억해야 할 전략이 적립식 투자입니다.

왜냐고요?

직장인은

- 매월 소득은 일정하지만,

- 투자할 수 있는 자본금은 제한적이고

- 시장이 열리는 시간엔 대부분 일을 하고 있잖아요?

즉, 바쁜 일상 속에서 시장을 예측하거나 타이밍을 잡는 건 사실상 어렵습니다.

이럴 때 가장 현실적이고 꾸준히 실천 가능한 투자 방법이 바로

매월 일정 금액을 자동으로 투자하는 ‘적립식 투자’입니다.

특히 퇴직연금 DC형처럼 회사가 정기적으로 납입해주는 구조에서는

적립식 투자가 기본값이기도 하고요.

그리고 연금은 장기 레이스입니다.

중간에 수익률이 부진하더라도 그걸 회복할 ‘시간’과 ‘여력’이 있는 자산이라는 점에서,

꾸준히 쌓는 전략이 더욱 유리합니다.

타이밍이 아닌 '타임'에 투자

‘타이밍’보다 ‘타임’이 강한 이유

혹시 “지금 주식 사도 될까?” 고민하다가

결국 아무것도 못 하고 지나간 적 있으신가요?

많은 분들이 최저점에서 사고 싶어하고,

타이밍을 잡으려고 하지만, 현실은 대부분 놓치거나 틀립니다.

시장 상황의 영향을 받기는 적립식 투자도 마찬가지 입니다.

매달 일정 금액을 장기간 투자하기로 마음 먹었지만

매월 시장 상황에 따라 보다 좋은 투자 시점을 찾아 납입을 중단하기도 하고,

평소보다 더 많은 돈을 투자하면서 마켓 타이밍을 추구하게 됩니다.

<15년간 적립식 투자, 타이밍에 따라 얼마나 달라졌을까?>

그렇다면 적립식 투자에서 마켓 타이밍이 투자 성과에 미치는 영향은 어느정도 일까요?

시뮬레이션 결과, 15년간 저점만 골라 투자한 사람과 최고점만 골라 투자한 사람의

수익률 차이는 단 0.39% 수준이었습니다.

자세히 한 번 살펴볼까요?

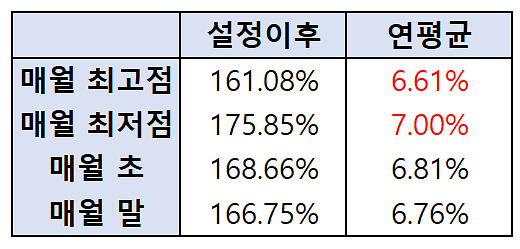

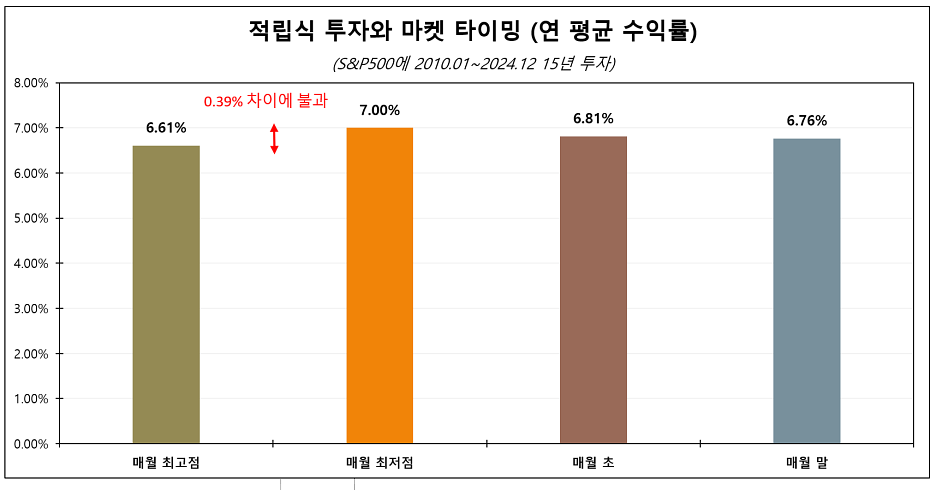

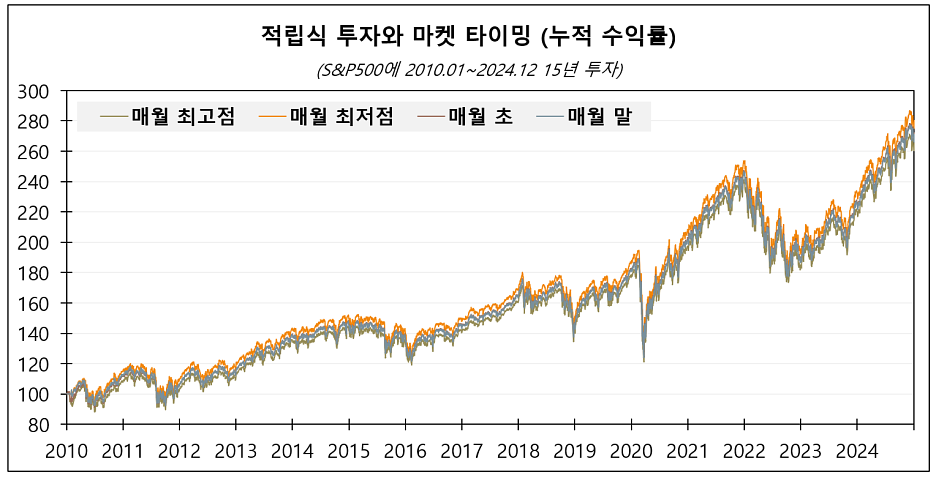

2010.1.1일부터 2024.12.31일까지 15년간 S&P500에 매월 최저점, 최고점, 월초, 월말에 동일한 금액을 적립식으로 투자했다고 가정하고, 연평균 수익률과 누적수익률을 살펴보면 위 그림과 같아요.

15년동안 매월 S&P500 지수의 최저점에 투자한 투자자의 연평균 수익률은 7.00%로,

매월 지수 최고점에 투자한 투자자의 6.61%과 비교해 0.39% 밖에 차이가 나지 않았습니다.

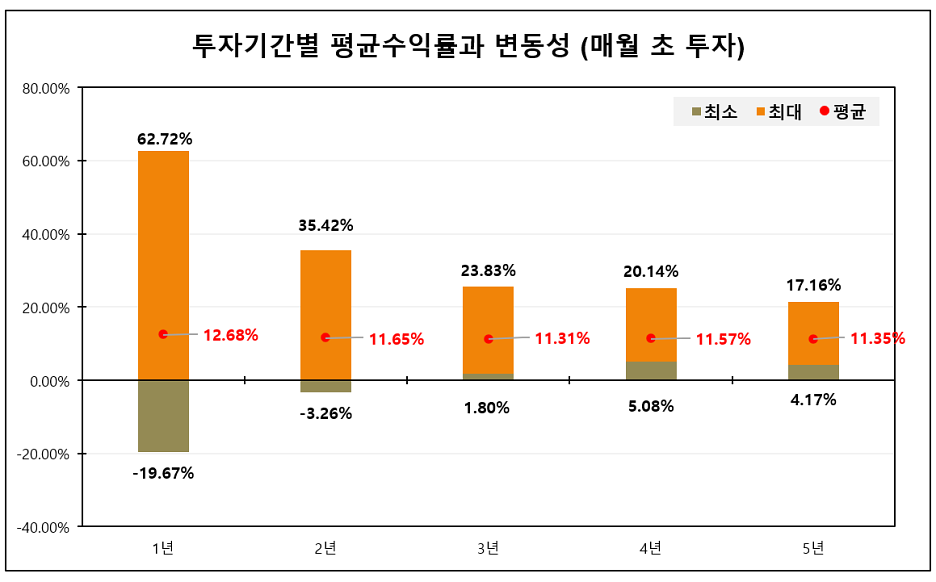

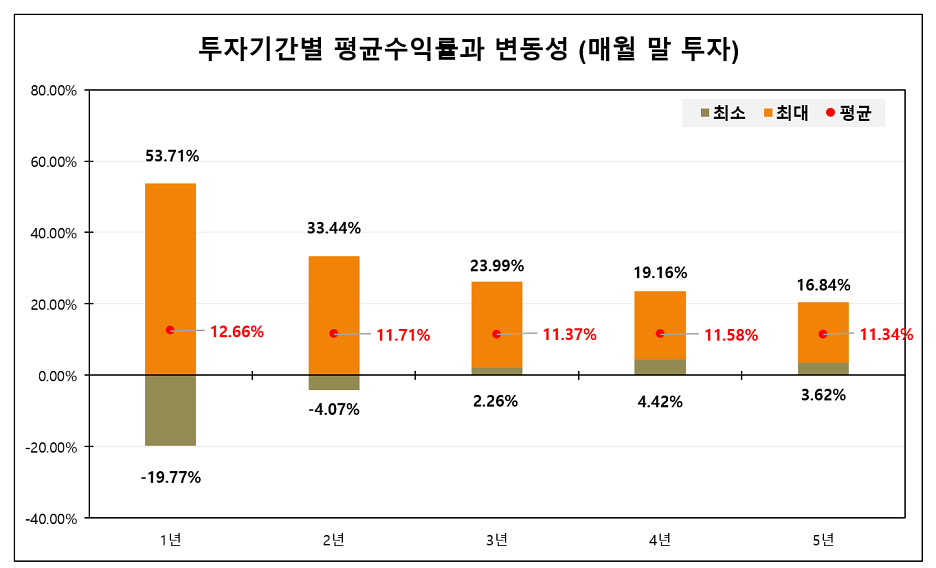

게다가 투자타이밍을 예측하지 않고 월초(6.81%) 또는 월말(6.76%)에 투자한 수익률과 비교해보면 그 차이는 훨씬 줄어듭니다.

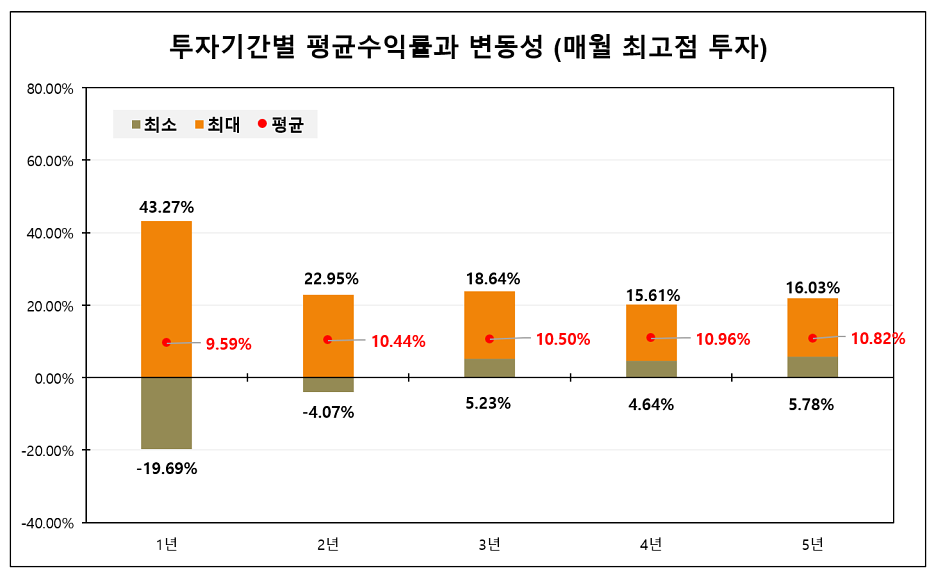

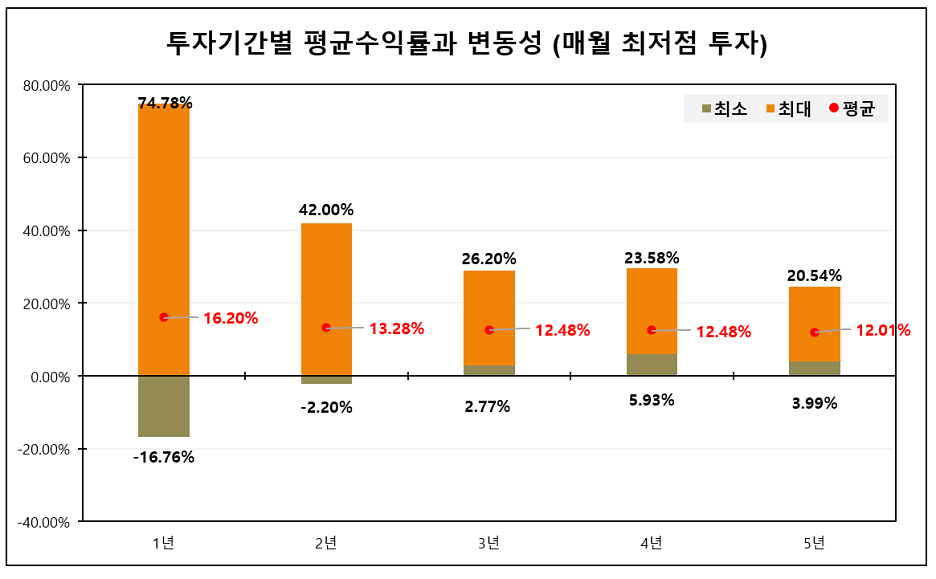

<보유 기간이 길어질수록 변동성은 줄어든다>

적립식 투자자의 투자 기간별 평균 수익률과 변동폭은 어느정도 일까요?

2010년 1월부터 2024년 12월말까지 15년간 똑같이 매월 최고점, 최저점, 월초, 월말에 투자한 투자자의 기간별 평균수익률과 변동폭에 대해서 살펴볼게요.

예) 1년

-평균수익률: 1년 보유 평균수익률

-최대: 매월 최고점에 투자한 매수일 중에서 1년 후에 가장 수익률이 높았던 투자 케이스

-최소: 매월 최고점에 투자한 매수일 중에서 1년 후에 가장 수익률이 낮았던 투자 케이스

먼저 매월 최고점에 투자한 경우, 투자기간이 1년일 때 평균수익률은 9.59%이지만,

수익률의 변동폭은 최고 43.27%에서 최저 -19.69%로

그 편차가 매우 크게 나타났습니다.

하지만 투자 기간이 길어질수록 평균 수익률은 크게 변하지 않으면서,

변동폭은 크게 감소한다는 점을 확인할 수 있어요.

투자기간 5년일 때 평균수익률은 10.82%로 1년과 비교해 큰 변화는 없었지만,

수익률의 변동폭은 최고 16.03%에서 최소 5.78%로 크게 감소한 것을 알 수가 있어요.

이러한 현상은 매월 최저점 투자나 마켓 타이밍 고려 없이

월초 또는 월말에 투자한 투자자에게도 동일한 결과가 나타난다는 사실!

<결국 중요한 건 '꾸준함'>

물론, 최선의 마켓 타이밍은 항상 저점에서 매수하는 것이고,

최악의 마켓타이밍은 항상 고점에서 매수하는 것이에요.

하지만, 위 시뮬레이션을 통해 살펴봤듯이 적립식 투자에서 그 차이는 크지 않은 것으로 나타났어요!크지 않은 것으로 나타났어요!

15년간 매월 저점과 고점을 정확히 예측한다는 것이 불가능하다는 점을 고려하면,

마켓 타이밍을 예측하며 시간을 낭비하기 보다는

매월 일정한 날을 지정해 적립하는 것이 효과적이라는 것을 알 수 있습니다!

즉,

‘언제 투자하느냐’보다

'얼마나 꾸준히 투자했느냐'가 중요하다는 사실!

그래서 우리는 마켓 타이밍 대신, 마켓 타임(Time)을 선택해야 합니다.

한 달의 어느 날에 투자하든,

매달 일정 금액을 정해두고 흔들리지 않고 이어가는 것,

그게 적립식 투자의 핵심입니다.

타이밍이 아닌 '타임'에 투자

변동성 속에서의 적립식 효과

그럼 시장이 오를 땐? 내릴 땐? 적립식 투자는 어떻게 다를까요?

이번에는 시장을 4가지로 나눠(상승장, 하락장, U자 회복장, A자 하락장)

각 시장 유형별로 적립식 평균 매입단가와 투자 성과에 대해서 알아볼까요?

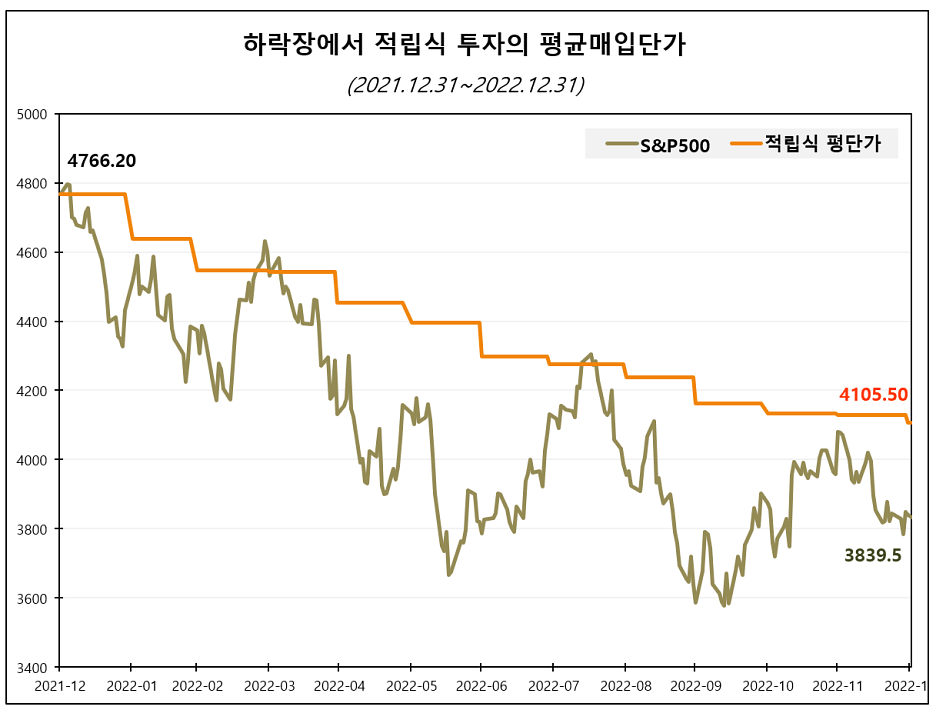

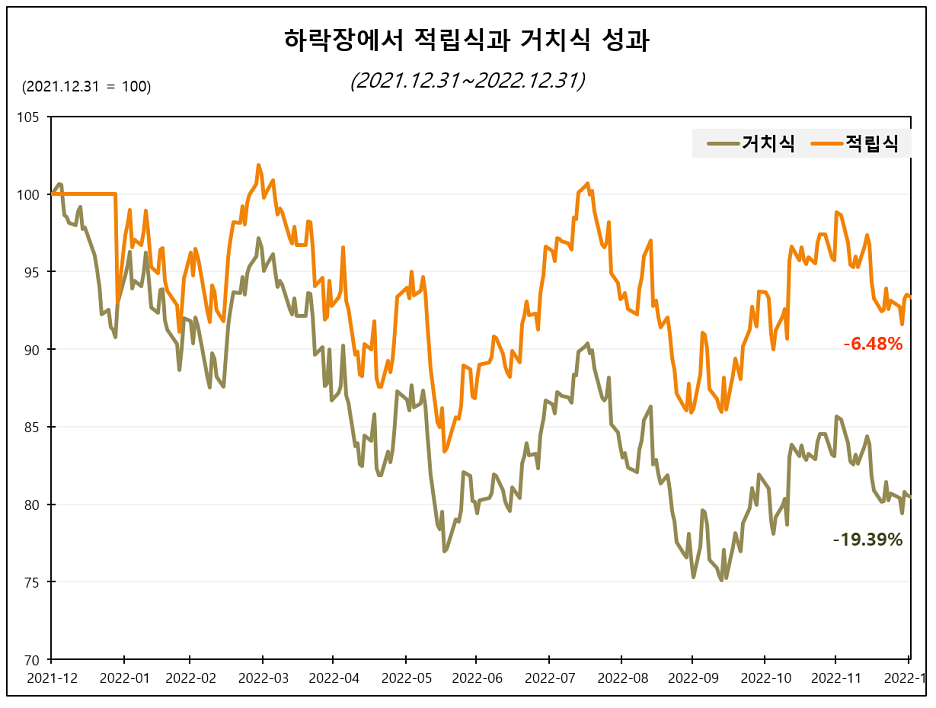

<하락장: 손실은 피할 수 없지만, 덜 잃는다>

위 그림은 2022년 하락장에서의 S&P500 움직임과 적립식 투자의 평균 매입단가 및 성과를 나타낸 그림이에요.

당시 S&P500 지수는 2021년12월말 4766.2에서 2022년 말 3839.5까지 폭락했어요.

이 기간 거치식 투자자-19.39% 손실을 입었어요.

반면 적립식 투자자의 기간말 평균매입단가는 4105.5로 투자 손실은 -6.48%가 돼요.

물론 폭락하는 시장에서는 아무리 적립식 투자라고 하더라도 손실은 피할 수 없어요.

하지만 거치식 투자에 비해서는 손실 폭이 상당히 줄어든 것을 알 수가 있죠!

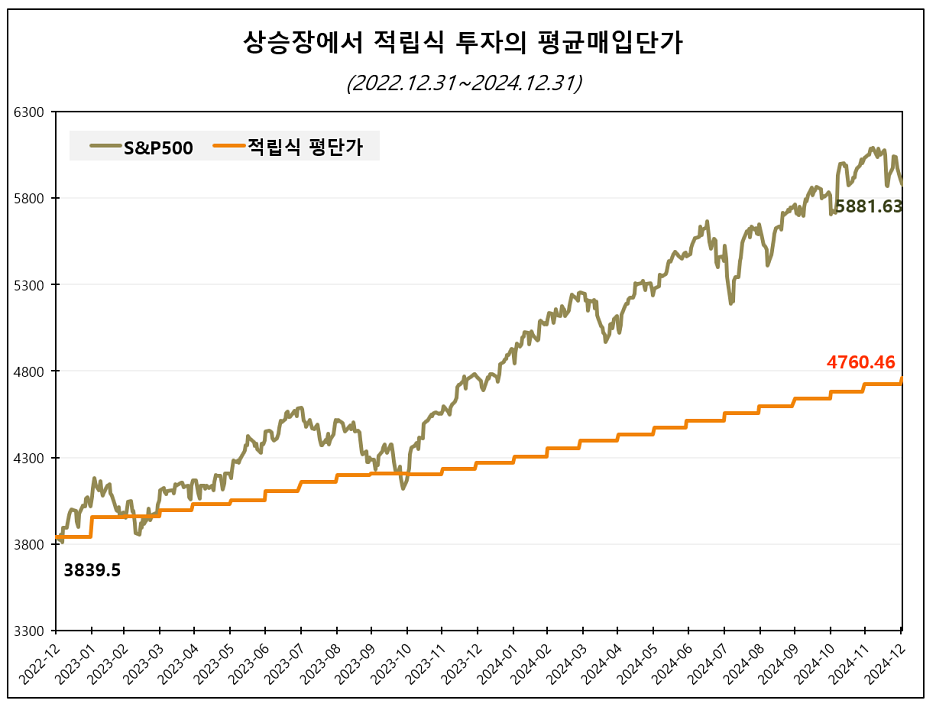

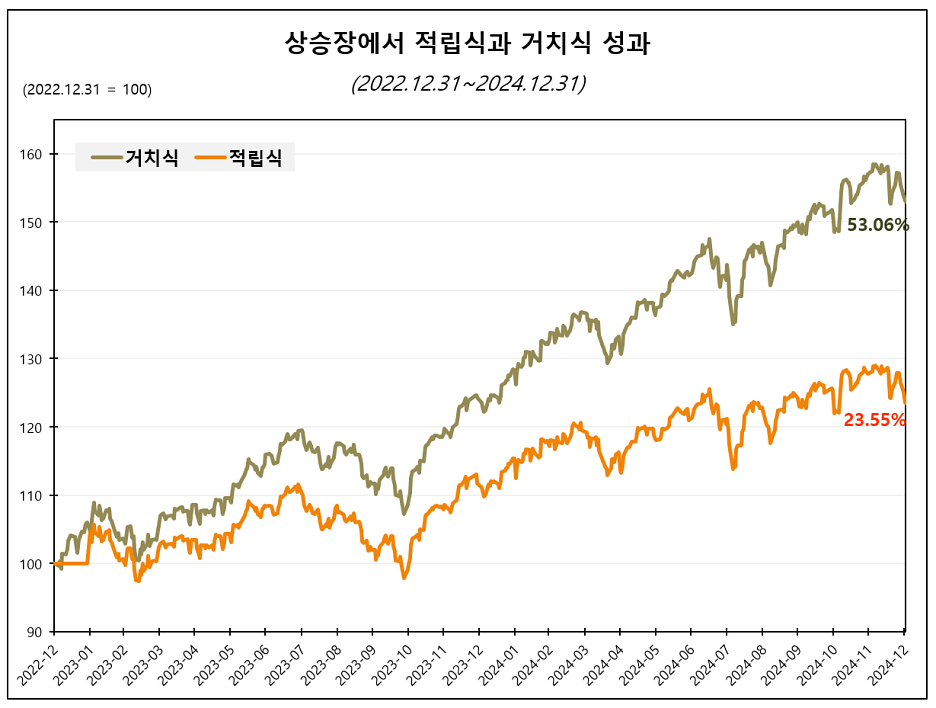

<상승장: 수익은 덜하지만 꾸준히 쌓인다>

그렇다면 상승장에서의 적립식 투자의 성과는 어떨까요?

위 그림은 2023~2024년 2년동안의 S&P500과 적립식 투자의 성과를 나타낸 것입니다.

해당 기간 동안 S&P500은 3839.5에서 5881.63까지 상승해 거치식 투자자는

53.06%의 높은 수익을 얻었습니다.

반면, 적립식 투자자의 평균 매입단가는 4760.46으로 투자 수익률은 23.55%로

거치식 투자에 미치치는 못했습니다.

이는 거치식 투자자가 주가 저점에 자금을 모두 투입한 반면,

적립식 투자자는 상승기간 동안 매월 말 자금을 나누어 투자했기 때문입니다.

물론 주가의 저점을 정확히 예측할 수 있다면 거치식 투자가 훨씬 유용하겠지만,

누구도 시장의 등락을 정확히 예측할 수 없다는 것이 문제죠.

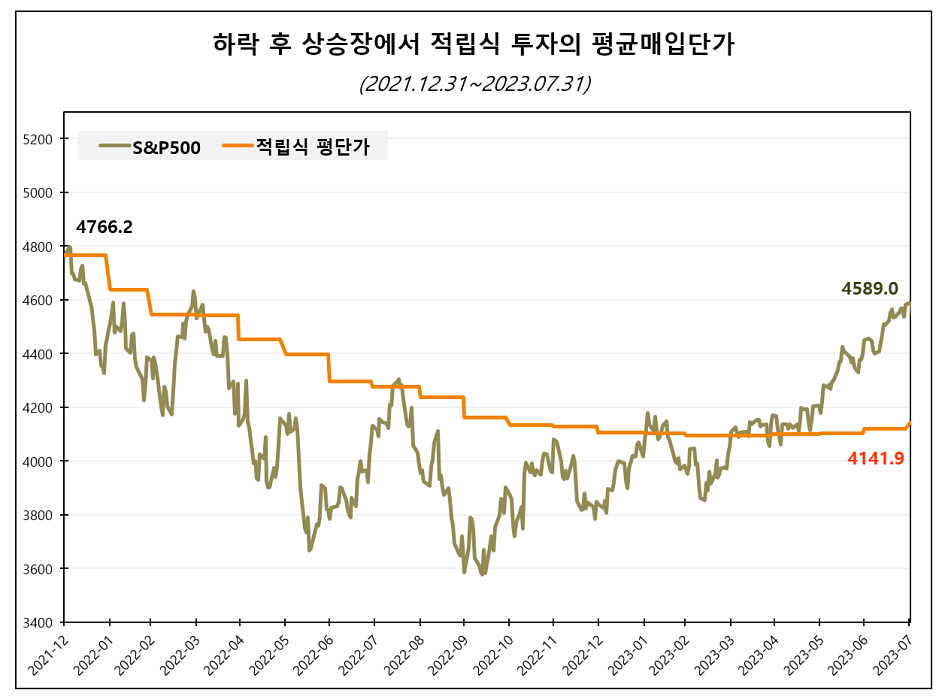

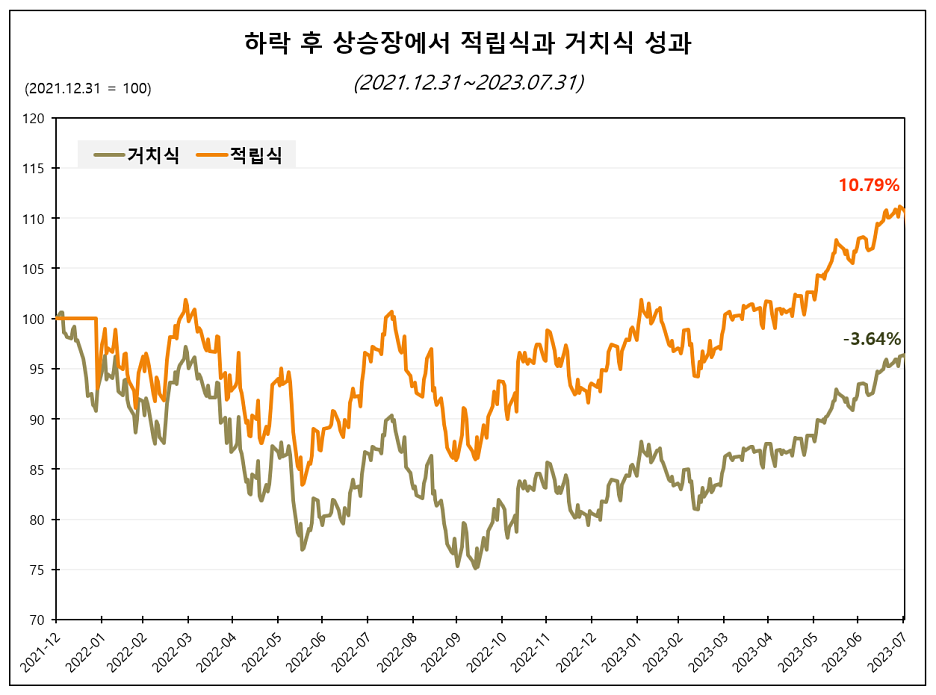

< U자형 회복장: 적립식의 진가가 발휘되는 구간>

적립식 투자자에게 가장 이상적인 수익률을 가져다 주는 시장은 U자형 장입니다.

위 그림은 2021년 말부터 2023년 7월말까지 적립식 투자 성과를 나타낸 그림입니다.

해당기간 동안 S&P500은 4766.2에서 한 때 3577.03까지 -24.95% 빠졌다가

2023년 상반기에는 4589.0까지 상승하여 이 기간동안 거치식 투자자는 -3.64%로

약간의 손실을 보았습니다.

반면, 매월 꾸준히 일정금액을 투자한 적립식 투자자는

하락장에서 싸게 꾸준히 모은 덕분에,

평균 매입단가는 4141.9로 10.79%라는 수익을 기록하며

빠르게 수익전환이 가능했습니다.

여기서 중요한 점!

적립식 투자자 역시 2022년 하락장에서 손실을 겪었습니다.

그럼에도 불구하고 처음 세웠던 적립식 투자원칙을 끝까지 져버리지 않았기 때문에

회복장에서 좋은 결과로 이어질 수 있었죠.

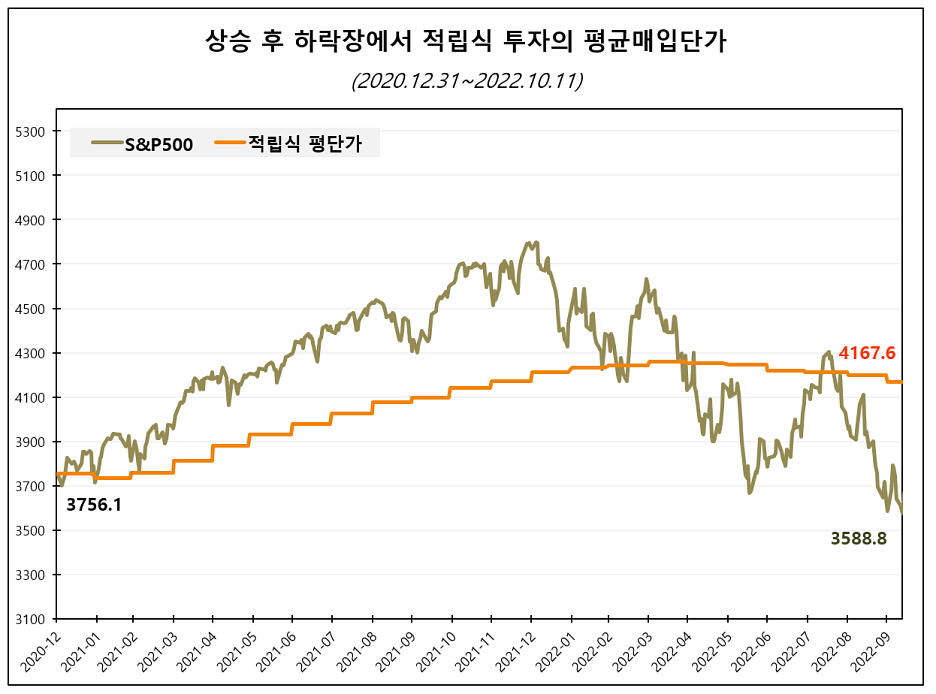

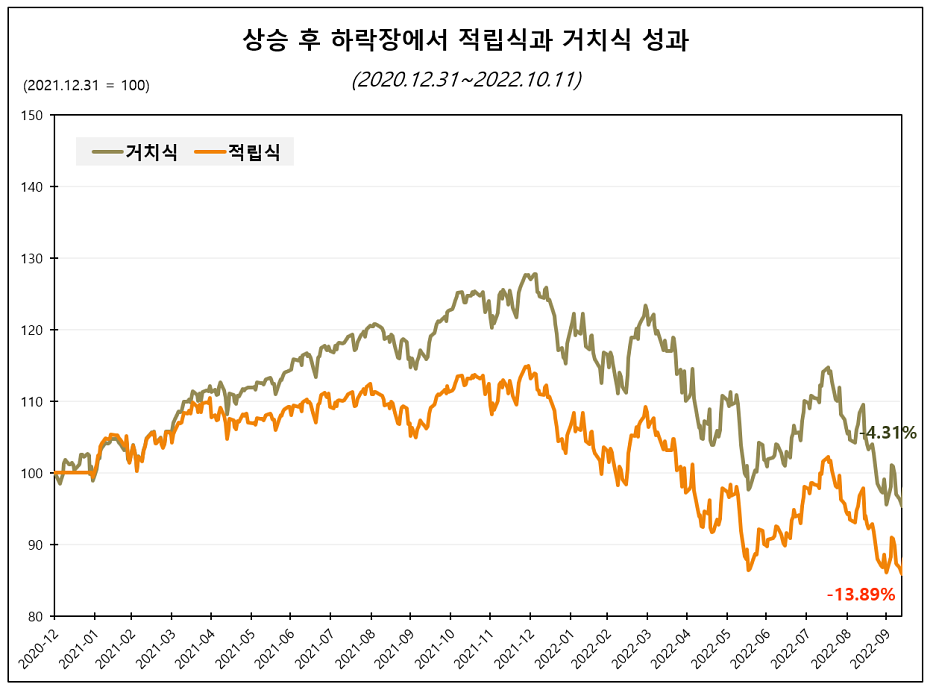

<A자형 하락장: 원칙 없는 대응은 손실로>

투자할 때 가장 아쉬운 유형이죠. 바로 상승 후 하락장입니다.

위 그림은 2020년 말부터 2022년 10월까지 S&P500과 적립식 투자성과를 나타냅니다.

해당 기간 동안 S&P500은 3756.1에서 4796.6 까지 상승했다가

3588.8까지 다시 하락했습니다.

이 기간 동안 거치식 투자자는 27.78%의 이익을 냈지만 시장이 하락하면서

최종 수익률은 -4.31%에 불과했어요.

적립식 투자자의 성과도 거치식 투자자와 유사합니다.

적립식 투자자 역시 한 때 14.88%의 수익을 보았지만 결국 주가가 하락하면서

-13.89%의 손실을 보게 됐어요.

상승장에서 무리하게 납입을 늘렸다거나,

하락장에서 납입을 멈춰버렸다면 더 큰 손실을 얻었겠죠?

정리해볼까요?

| 시장 유형 | 적립식 투자 효과 |

|---|---|

| 상승장 | 수익은 거치식보다 낮지만, 꾸준히 수익 확보 가능 |

| 하락장 | 손실은 불가피하지만, 거치식보다 손실 폭이 작음 |

| U자 회복장 | 적립식 투자자의 수익률 극대화 (싸게 모아 회복에 탑승) |

| A자 하락장 | 투자 원칙 없이 중단하면 수익률 악화 |

이 중 적립식 투자가 가장 수익을 극대화 할 수 있는 구간은

'하락 후 회복(U자형)'에 있었습니다.

즉, 가격이 하락할 때마다 싸게 사고

시장이 회복될 때는 평균 매입단가 덕분에 수익률이 확 뛴거죠.

물론 하락장에서는 적립식도 손실을 피하긴 어렵지만,

거치식 투자보다는 훨씬 손실 폭이 작았습니다.

시장 변동성에 흔들리지 않고 계속 투자하는 힘이

결국 수익을 만들어주는 핵심이란 거죠.

타이밍이 아닌 '타임'에 투자

결론: 연금은 타이밍이 아니라 타임으로 투자하자

투자는 멘탈 싸움이기도 합니다.

시장 좋을 땐 낙관적, 나빠지면 두려워서 손절하게 되죠.

심지어 적립식 투자자조차

주가가 많이 오를 때 돈을 더 넣어 투자하고

떨어지면 중단하거나 해지하는 경우가 많습니다.

하지만 중요한 건,

그럴 때일수록 투자 원칙을 지키는 것입니다.

투자 원칙 없이 대응하다 보면 ‘비싸게 사고 싸게 파는’ 최악의 결과를 만들 수 있기 때문입니다.

연금은 단기수익을 노리는 자산이 아닙니다.

오히려 시간이 많고, 장기 회복이 가능한 자산이기 때문에

적립식처럼 ‘타임’을 활용한 전략이 가장 효과적입니다.

💡오늘은 연금 투자에 있어서 적립식 투자 효과에 대해 알아봤습니다. 다음편에는 '장기투자 효과'와 '분산투자 효과'에 대해서도 자세히 알아보겠습니다. 감사합니다! 🌟😘

의견을 남겨주세요