1박 100만원 이상 호텔, 서울에 7개 들어옵니다

2027년 로즈우드

2028년 파라다이스

2029년 아만

2030년 만다린 오리엔탈

2031년 리츠칼튼.

향후 5년간 서울에 순차 오픈하는 초럭셔리 호텔 라인업입니다. 여기에 메종 델라노, 쉐라톤까지 더하면 1박 100만 원 이상 호텔이 최소 7개. 이 정도 순서로 호텔이 오픈 하는건 아시아 다른 도시에서도 찾기가 어렵습니다. 단순한 호텔 오픈 뉴스가 아니라 서울이라는 도시의 부동산·상권·공간 경험이 바뀌는 신호이기도 합니다.

1. 왜 지금, 왜 서울일까?

글로벌 호텔 브랜드들이 서울에 동시 진출하는 건 '테스트'가 아니라 '확신'에 가깝습니다.

그 확신의 근거는 숫자에 있습니다.

1-1. K-컬처가 만든 관광객

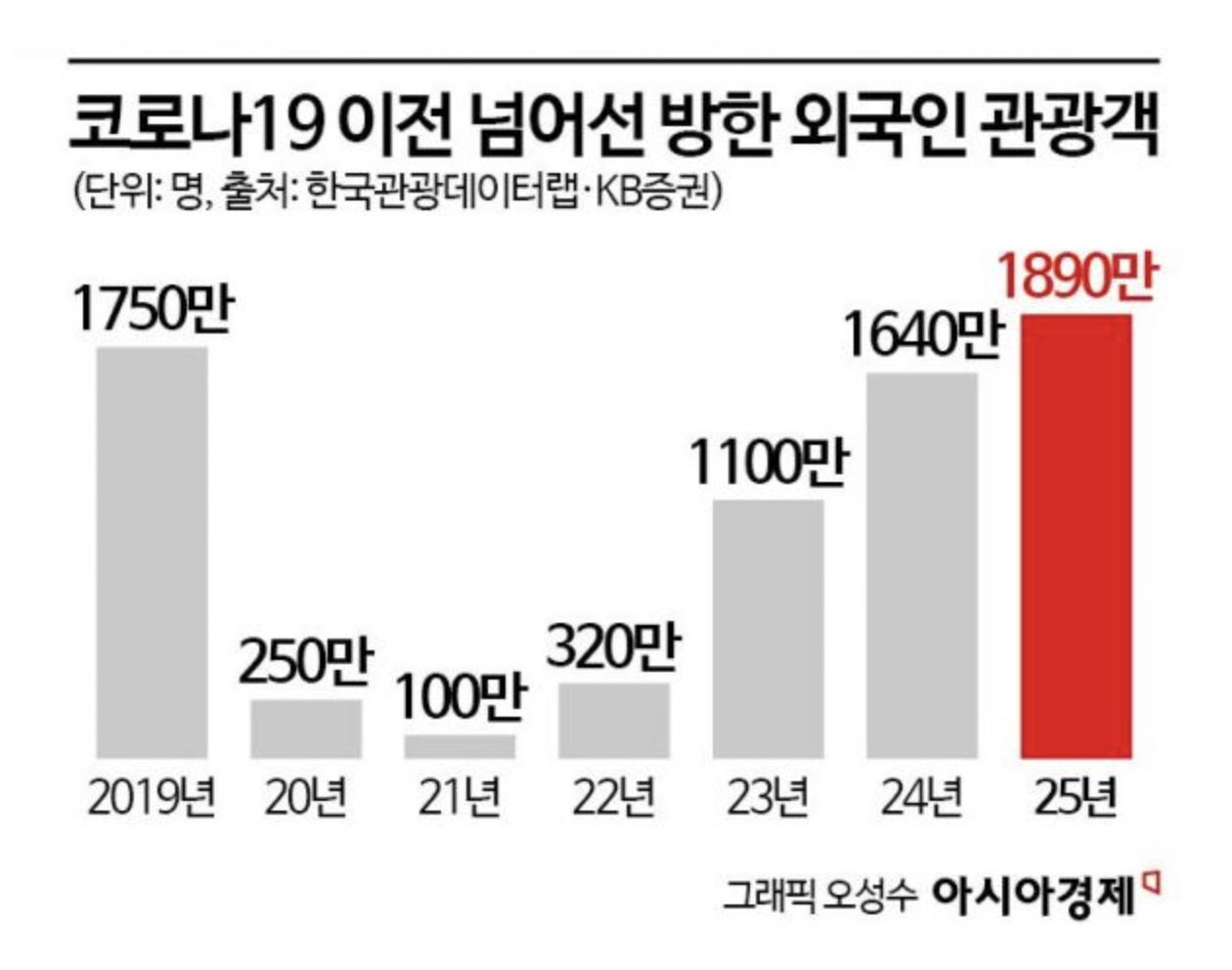

2025년 방한 외국인은 약 1,894만 명으로 2019년 역대 최고치(1,750만 명)를 넘어 사상 최대를 기록했습니다. K-팝, K-드라마가 한국을 '출장 가는 나라'에서 '여행 가고 싶은 나라'로 바꿔놓은 결과죠. 버진 애틀랜틱이 2026년 런던-인천 직항을 신설한 것도 수요가 뒷받침되었기 때문입니다. 항공사가 노선을 여는 것과 호텔 브랜드가 깃발을 꽂는 것은 같은 맥락입니다.

1-2. 이미 증명된 가격

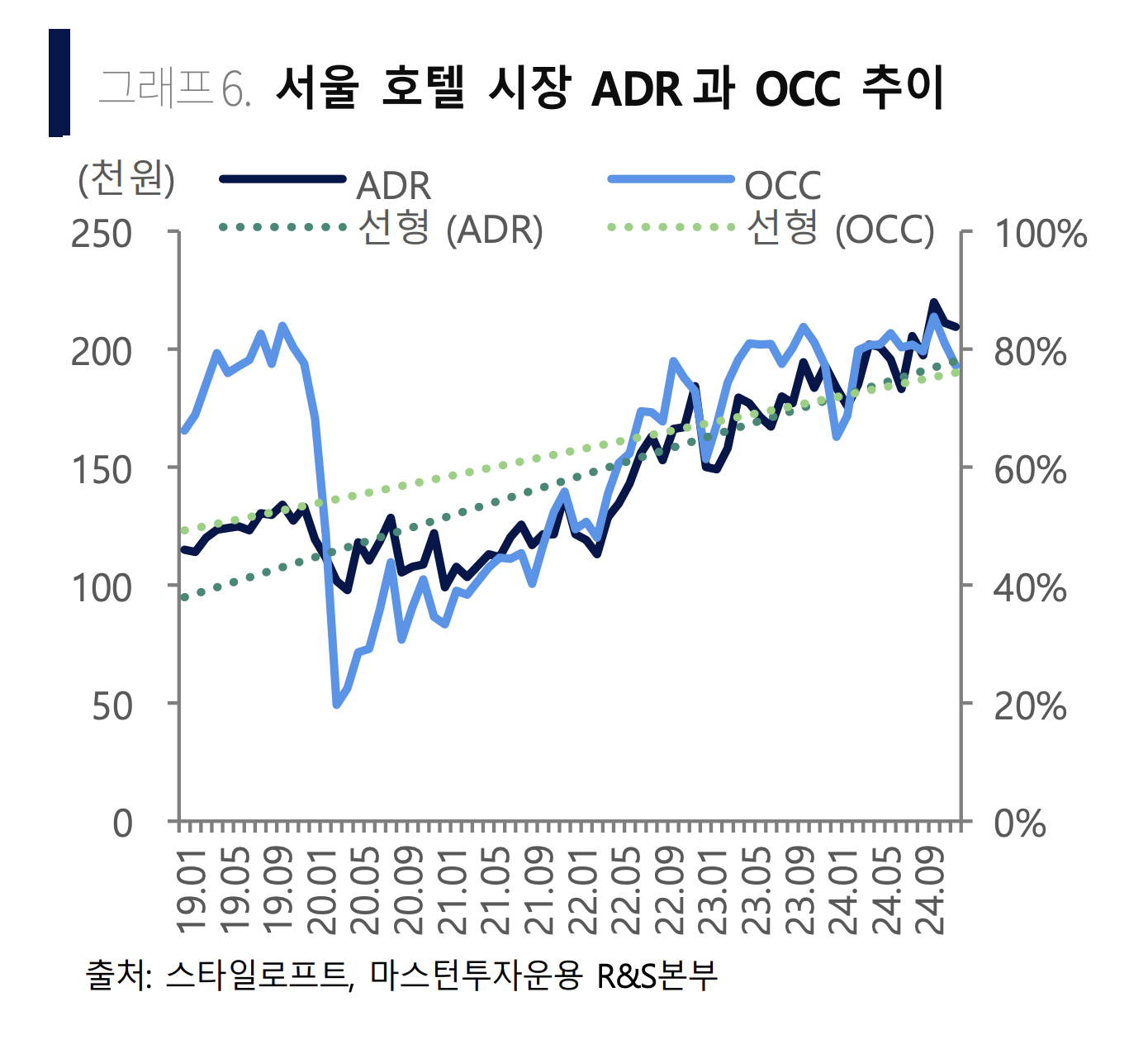

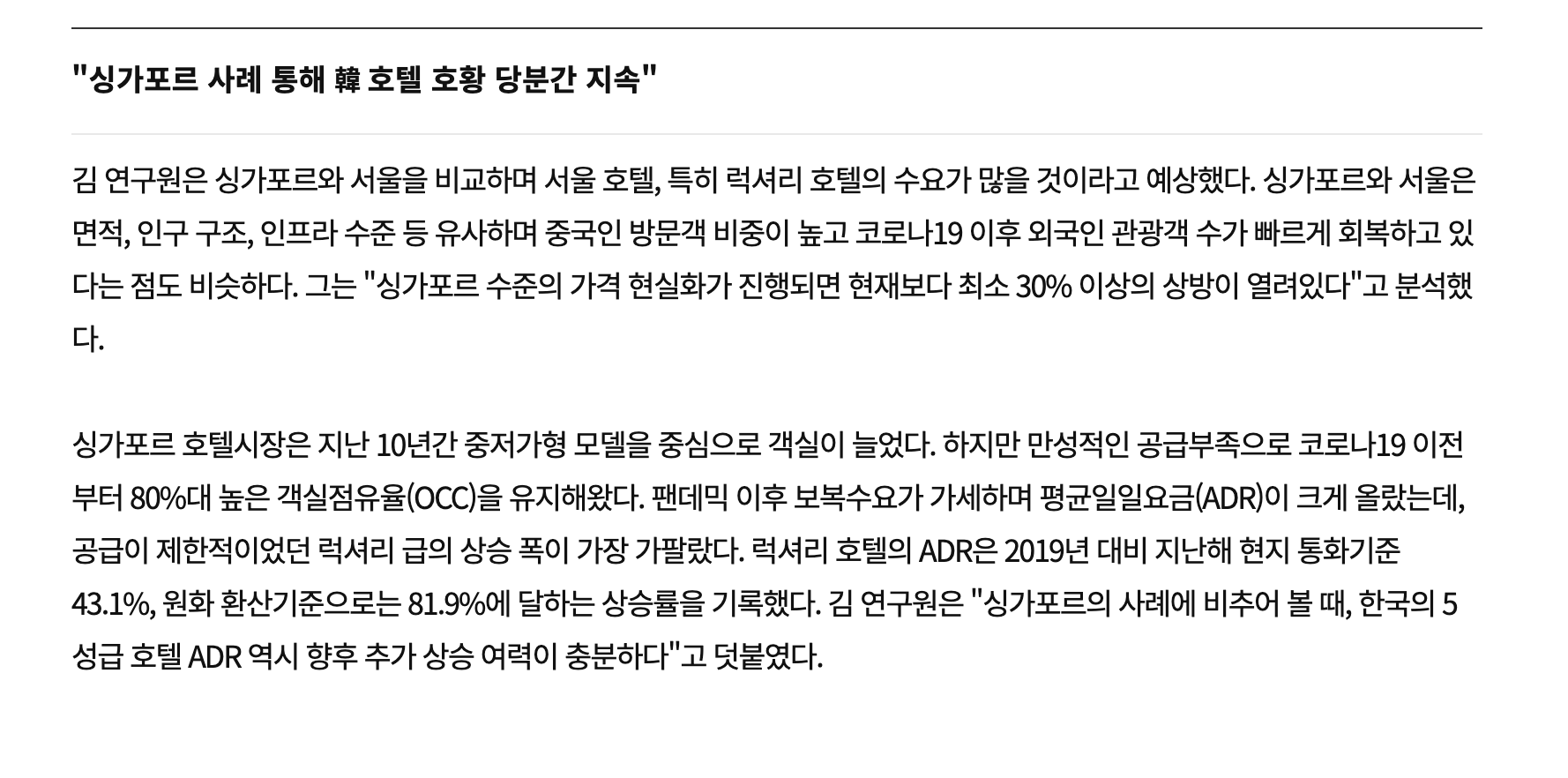

서울 호텔 평균 객실 단가(ADR)는 2024년 기준 약 20만 원대로 2019년 대비 약 40% 가까이 올랐습니다. 5성급만 따로 보면 ADR이 30만 원대 후반, RevPAR(판매가능 객실당 매출)은 2019년 대비 62% 상승했습니다. 중저가 호텔 RevPAR 상승률이 20%에 머문 것과 비교하면, '럭셔리 호텔'이 상대적으로 더 가파르게 성장하고 있죠.

서울 관광호텔 객실은 팬데믹 이후 3.7% 증가에 그쳤고, 서울 전체 5성급 호텔은 26개뿐입니다. JLL 보고서에 따르면 2030년까지 약 2,800실 이상의 럭셔리 호텔이 추가 공급될 예정이지만, 대부분 2028년 이후 입주라 당분간 공급 부족 기조가 유지됩니다.

비슷한 조건(도시 규모, 관광객 급증, 공급 부족)을 먼저 경험한 싱가포르에서는 럭셔리 호텔 ADR이 2019년 대비 43% 상승(원화 환산 시 81%)했습니다. 서울도 같은 궤적을 밟을 가능성이 높다는 게 업계의 분석입니다.

또한, 로즈우드 호텔 그룹 CEO 소니아 청은 공식 발표에서 서울을 아시아에서 가장 역동적인 도시 중 하나로 꼽으며, 용산공원을 뉴욕의 센트럴파크, 런던의 하이드파크에 비유했습니다.

파라다이스 최종환 대표는 "아직 서울에 '최고의 호텔'은 없다고 생각한다"며 장충동 프로젝트의 배경을 설명한 바 있습니다.

개별 프로젝트의 금융 구조도 눈여겨볼 만합니다. 파라다이스는 장충동 1만 3,950㎡ 부지에 지하 5층~지상 18층, 200실 규모 호텔을 짓는 데 총 5,750억 원을 투자합니다. 이 중 5,500억 원을 PF가 아닌 우리은행 시설자금 대출로 조달했는데, 금리는 CD+0.97%로 연 3.81% 수준. 5년에 걸쳐 분할 투입하는 구조로 초기 금융 부담을 최소화한 셈입니다. 로즈우드 서울은 용산 옛 유엔사령부 부지 복합개발 '더 파크사이드 서울'에 약 250개 객실, 7개 레스토랑·바, 4,500㎡ 규모 웰니스 시설을 갖추고 2027년 개관 예정입니다.

2. Q&A

Q1. 이 호텔들이 강남 대신 용산·남산·장충동을 택한 이유가 뭘까요? 건물주 입장에서 어떤 시사점이 있나요?

6개 호텔 중 강남을 택한 건 아만(청담동)과 메종 델라노 둘뿐입니다. 로즈우드는 용산, 리츠칼튼은 남산, 만다린 오리엔탈은 서울역 북부역세권, 파라다이스는 장충동을 선택했습니다.

이유는 세 가지입니다. 첫째, 강남은 인터컨티넨탈·파크하얏트·조선팰리스·안다즈 등으로 이미 선점된 시장이라 후발주자의 차별화가 어렵습니다. 둘째, 용산공원·남산 같은 대형 녹지는 전 세계 럭셔리 호텔 입지의 공통 조건입니다. 만다린 오리엔탈 뉴욕은 센트럴파크 옆, 런던은 하이드파크 옆에 있죠. 셋째, 호텔이 없는 지역에 들어가면 상권 자체를 새로 만들 수 있습니다.

건물주에게 시사점은 명확합니다.

용산공원 인근(용리단길, 원효로), 장충동·동호로 일대의 임대 시세는 호텔 확정 시점부터 이미 움직이기 시작합니다. 장충동은 맞은편 신라호텔과 함께 국내 럭셔리 호텔의 새로운 중심축이 될 가능성이 있고, 서울역 북부역세권은 만다린 오리엔탈 + 교통 허브라는 조합으로 새 관광 거점이 될 수 있습니다.

실제로 오피스로 개발하려던 건물을 호텔로 전환하는 사례(중구 보코 서울 명동 등)도 늘고 있어, 용도 전환 가능한 자산을 보유한 건물주라면 호텔 전환의 사업성을 검토해볼 시점입니다.

Q2. 에이스호텔이 뉴욕 NoMad 상권을 만든 것처럼, 서울에서도 호텔를 바꿀 수 있다?

2009년 에이스호텔이 뉴욕 29번가에 오픈했을 때, 그 일대는 저가 의류 도매상과 노점이 즐비한 지역이었습니다. 에이스가 버려진 호텔 건물을 인수해 개방형 로비와 코워킹 공간을 갖춘 '힙한 호텔'로 바꾸자, 이후 노매드 호텔, 리츠칼튼 노매드 등이 연쇄 입점하며 맨해튼의 핵심 상권으로 탈바꿈했습니다. 업계에서 'Ace Effect'라고 부르는 현상이죠.

한국에서 이 구조가 그대로 작동하기는 어렵습니다. 뉴욕은 제조업 용도지역이 호텔·주거로 전환 가능한 유연한 조닝을 갖고 있었고, 경제 위기 이후 토지 가격이 낮아 개발 허들이 낮았습니다. 반면 서울은 용도지역 변경 절차가 까다롭고, 건축 규제(특히 남산 자연경관지구)도 강합니다. 파라다이스 장충동 프로젝트만 해도 창업주 시절인 2001년부터 추진했지만 서울시 규제로 두 차례 좌절된 이력이 있습니다.

다만, 에이스 이펙트의 핵심은 '호텔 하나가 소비자의 동선과 인식을 바꾼다'는 점이고, 이 부분은 서울에서도 충분히 작동합니다. 로즈우드가 용산에, 파라다이스가 장충동에 들어오면 그 일대 F&B·리테일의 기준선 자체가 올라갑니다. 브랜드 대표 입장에서는 이런 호텔 인근에 매장을 열거나, 호텔과 협업할 수 있는 콘텐츠를 갖추는 게 기회가 됩니다. 반대로 기준선을 맞추지 못하면 같은 상권 안에서 도태될 수 있습니다.

Q3. 서울에 1박 100만 원짜리 호텔이 7개나 생기면 과잉 공급?

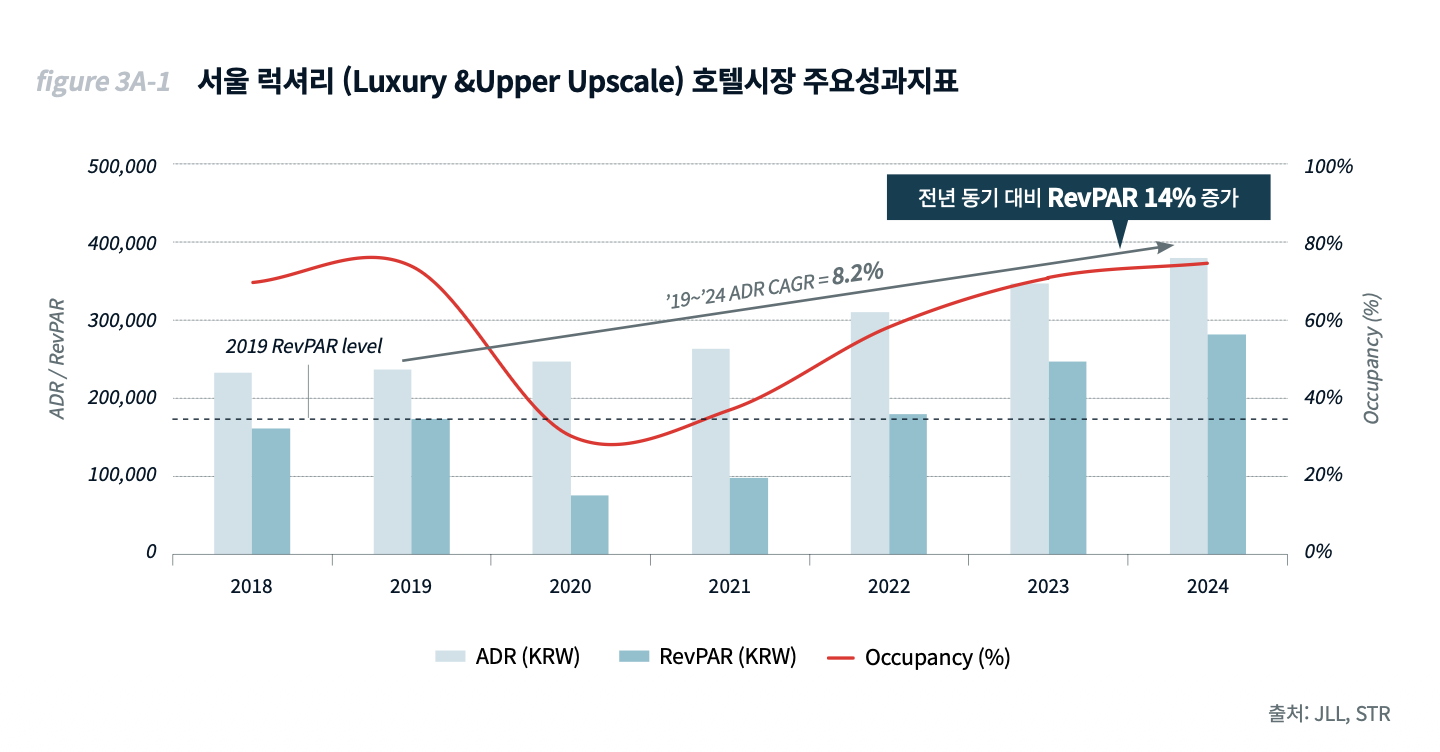

JLL 보고서 기준, 서울 호텔 시장은 2024년 전년 대비 RevPAR가 14% 증가했고, ADR의 연평균 성장률(CAGR)이 2019~2024년 8.2%를 기록했습니다. 수요가 공급을 확실히 앞서고 있는 상황입니다. 2030년까지 약 2,800실이 추가 공급되지만, 대부분 2028년 이후에 집중되어 있어 당장의 과잉 공급 우려는 크지 않습니다.

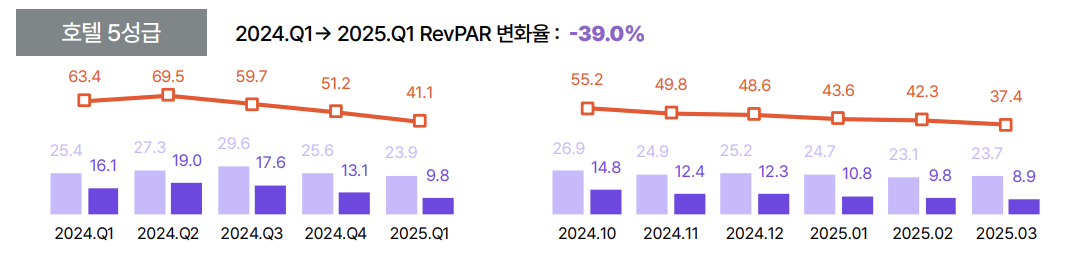

다만 리스크는 있습니다. 2025년 1분기 기준으로 5성급 호텔 RevPAR가 전년 동기 대비 39% 감소하는 등 단기적 변동성은 존재합니다. 내수 경기 침체, 환율 변동, 지정학적 리스크 등 외부 변수에 따라 수요가 흔들릴 수 있죠.

결국 관건은 '숙박'을 넘어 미식·웰니스·문화를 연결하는 도시 경험 플랫폼으로 진화할 수 있느냐입니다. 단순히 비싼 호텔이 아니라, 그 호텔이 만드는 생태계가 주변 상권까지 끌어올릴 수 있어야 지속 가능합니다.

내년부터 매년 새 호텔이 열립니다. 호텔 오픈 일정표를 부동산 시세표와 함께 살펴보시길 권합니다.

의견을 남겨주세요