1. 지금 한남동 꼼데길에서 일어나는 변화

한남동의 메인 거리인 ‘꼼데길’에 위치한 스타벅스R 리저브 매장이 폐점합니다. 스타벅스가 한남동이라는 메인 상권에서 폐점한다니? 무슨 일이 있는 걸까요?

스타벅스를 운영하는 SCK컴퍼니는 한강진역R점의 영업을 종료하기로 결정했습니다. 이전이 아닌 완전 폐점으로 2018년 첫 오픈 이후 8년 운영된 매장입니다.

이 곳은 2012년 가수 싸이 부부가 공동 명의로 매입해 기존 세입자 였던 카페 테이크아웃드로잉 대신 2018년부터 스타벅스가 자리잡기 시작했습니다. 카페가 빠진 자리에 카페가 들어왔다가, 그 카페마저 8년만에 폐점하게 되었습니다.

SCK컴퍼니 관계자는 "지속적인 매장 출점 전략 속에서 상권 변화와 계약 상황에 따라 리뉴얼 및 폐점 등이 자연스럽게 진행되는 과정의 일환"이라고 설명했지만, 업계에서는 폐점 배경으로 수익성 악화를 꼽고 있습니다. SCK컴퍼니의 지난해 3분기 누적 영업이익은 전년 동기 1,422억원 대비 4.8% 감소한 1,354억원입니다.

그리고 스타벅스 폐점 전, 한남동의 터줏대감 앤트러사이트도 폐점을 했습니다. 한남동 대로변에서 사람들이 가장 애정하던 곳 중 한곳이었죠. 주말이면 러닝이나 패셔너블한 사람들이 지인, 애완동물과 함께 이곳을 가득 메웠습니다. 한남동 상권의 발전과 함께 한 곳이기도 하죠. 하지만 2025년 8월까지 운영 후 같은 자리에 글로벌 스포츠 브랜드 ‘온러닝’의 국내 첫 플래그십 매장이 오픈했습니다.

. 같은 건물에 자리 잡고 있던 일본의 롱라이프스타일 브랜드 디앤디파트먼트도 자리를 비웠습니다. 이 공간을 구성하던 주요한 브랜드들이 자리를 비우자 많은 사람들이 아쉬워하기도 했습니다.

이번 한남동의 변화엔 공통점이 존재하는데요. 바로, 주요한 F&B브랜드가 떠나고 있다는 것입니다. 한남동의 상권에 상징적이었던 스타벅스R, 앤트러사이트 두 브랜드 모두 자리를 비웠습니다. 그리고 이는 단순히 임차인의 교체가 아니라 거리의 구성이 바뀌고 있다는 신호입니다.

2. 거리에는 단계가 있습니다

상권에는 ‘단계’가 존재합니다.

1단계 - F&B 중심의 상권

보통 카페와 식당 등이 먼저 자리를 잡습니다. 인근에 1인 사무실/쇼룸, 작은 회사 등이 함께 구성되어 이들이 소비하는 카페와 식당 등이 생겨납니다. 특히 카페는 사람들의 발길을 붙잡습니다. 목적이 없어도 들릴 수 있는 곳. 바로 카페입니다. 그리고 상대적으로 접근성도 용이합니다. 흔히들 ‘카페나 할까?’ 라는 말을 많이 하잖아요? (물론, 무작정하면 큰일 납니다만..)

하지만, 카페는 그만큼 많은 사람들이 편하게 갈 수 있는 집객 요소가 됩니다. 카페의 임대료는 매장 매출을 토대로 지불하게 됩니다. 객단가가 낮은 대신 회전율이 높죠.

2단계 — 대기업 F&B, 패션, 편집숍, 뷰티

카페가 만든 상권(물론, 카페만 만드는 상권은 아닙니다.)을 바탕으로 많은 트래픽이 발생합니다. 그 트래픽을 보고 들어오는 카테고리입니다. 커피1잔보다는 더 높은 객단가를 자랑하고 마찬가지로 매출을 토대로 임대료를 지불합니다. 거기에 약간의 브랜드의 오프라인 광고 효과가 더해집니다.

3단계 — 글로벌 플래그십

누구나 아는 상권이 되었습니다. 그러다보니 많은 내수 및 관광객들이 찾고 매장=광고판이 됩니다. 여기서부터는 매장 매출이 임대료를 감당하기 어려워 집니다. 그런데도 진입을 하는 이유는 임대료가 곧 광고비이기 때문입니다. ‘이 자리에 우리 매장이 있다’ 는 사실 자체가 비용 값을 대신합니다. 물론, 매출 대비 임대료 비율이 너무 높다면 결국 폐점하겠지만, 온러닝처럼 브랜드가 글로벌하게 인지도가 있고 그만큼의 매출 파급력이 있다면 충분히 접근할 수 있는 상권입니다. 즉, 수억~수십억의 매출을 한달간 발생시킬 수 있어야만 살아남을 수 있는 곳입니다.

그럼, 쉽게 생각해서 3단계까지 오면 F&B는 다시 진입을 하기 어려워집니다. 즉, 커피만 팔아서 지불하기 어려운 수준의 임대료가 되는 것이죠. 임대료가 매출의 20% 를 넘으면 인건비, 식자재비를 빼고 큰 부담이 됩니다. (물론 매출이 100억이면 얘긴 다를 수 있죠..)

그리고 F&B의 객단가는 패션, 쇼핑처럼 높이기 어렵습니다. 커피 한 잔을 5만원 받긴 어렵겠죠? 객단가 한계가 명확한 만큼, 대로변 1층 임대료가 한 번 3단계 수준으로 책정되면 F&B는 그 단가를 감당할 수 없습니다.

비슷한 메커니즘은 글로벌하게 존재합니다. 뉴욕 Soho 부동산 자문사 ABS Partners는

"임대료가 매출의 20%를 심각하게 넘기 시작하면 매장을 임차할 이유가 없어진다" 라고 말하기도 했는데요. 동시에 "임차인이 수익이 안 나는데도 SoHo에 들어오는 이유는 국제 관광·럭셔리 트래픽이 시장을 떠받치기 때문" 이라고 설명합니다.

20% 한계선과 광고비로의 임대료 전환 — 이 두 메커니즘이 가두상권 단계 전환의 보편 공식인거죠.

앤트러사이트와 스타벅스 리저브는 객단가가 일반 카페 두 배 이상인 포맷이었습니다. 그것조차 못 버틴다는 건 한남동 대로변 임대료가 F&B의 한계선을 이미 넘어섰다는 뜻입니다.

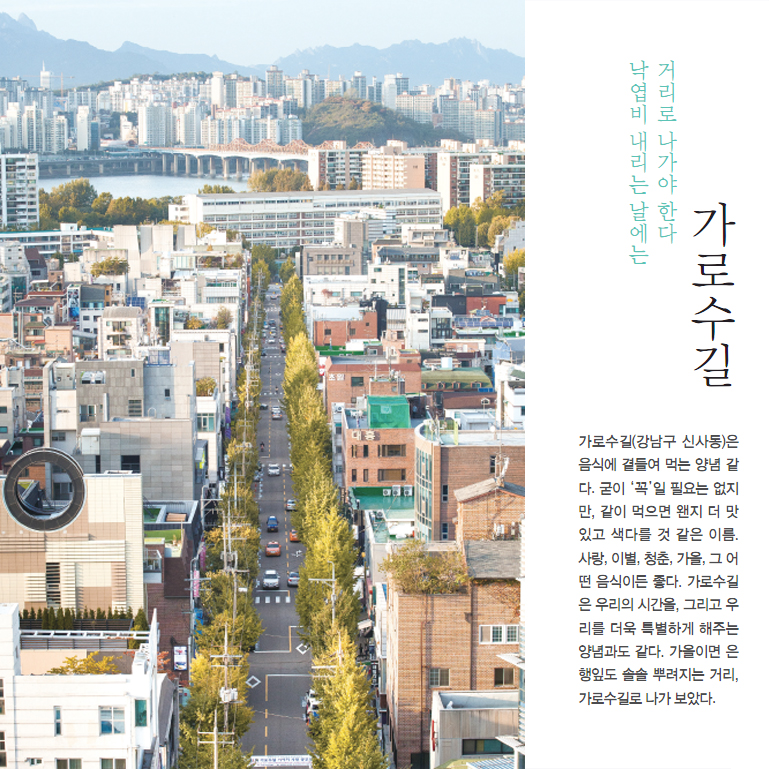

3. 가로수길이 먼저 갔습니다

비슷한 패턴 중 한곳이 있죠. 바로 가로수길입니다.

가로수길도 처음에는 F&B(갤러리, 화방 등이 시작점이나 이번 글에서 포커스는 F&B이므로)로 시작했습니다. 2002년쯤부터 식당과 카페가 들어섰고, 그 다음에 옷·화장품 브랜드 전문점과 플래그십 스토어, 편집숍이 따라 들어왔습니다. 1단계에서 2단계, 3단계로 넘어가는 전형적인 순서입니다.

3단계 진입을 결정적으로 가속한 사건이 있었습니다. 애플스토어가 20년 임대비를 한 번에 완납했고, 이 거래를 본 인근 건물주들이 "저기가 저 정도 받으니 우리도 그 정도 수준은 받아야 한다"며 임대료를 같이 끌어올렸습니다. 한 글로벌 브랜드가 임대료 벤치마크를 끌어올리고 거리 전체가 그 가격에 맞춰가는 구조였죠.

2025년 1분기 가로수길 공실률은 41.6%. 서울 6대 상권 비교를 보면 명동 5.2%, 강남 18.9%, 홍대 10%, 가로수길 41.6%, 한남·이태원 10.8%, 청담 15.7%로 가로수길이 압도적 1위입니다.

비슷한 패턴이 뉴욕 블리커 스트리트에서도 발생했었습니다. 블리커는 2000년대 초만 해도 동네 책방, 작은 레스토랑, 카페가 있던 1단계 거리였습니다. 2005년 전후로 Marc Jacobs가 6개 매장을, Ralph Lauren이 3개, Coach가 2개 매장을 4블록 안에 동시 입점시키면서 가격이 상승했습니다. 10여 년 전 sf당 $150 수준이던 임대료가 $600~700/sf까지 뛰었습니다. 약 4배 인상입니다.

매출이 임대료를 못 따라잡자 임차인들이 빠지기 시작했습니다. 최저점에는 전체 공실률이 25%까지 올라갔습니다. 뉴욕타임스가 이 현상에 high-end blight("고급의 악영향")라는 이름을 붙였습니다. $600/sf까지 갔던 임대료가 $200/sf 수준까지 내려와서야 회복이 시작됐고, 2018년 Brookfield가 7개 점포를 약 $31M에 매입해 신진 브랜드 큐레이션으로 채워 넣었습니다.

블리커가 무너지는 동안 같은 뉴욕의 SoHo는 살아남았습니다. 이유는 두 가지입니다.

첫째, 블리커는 매장 사이즈가 300~800sf로 작고 천장이 낮아 럭셔리 플래그십에 부적합한 공간이었습니다. 인근 Washington Street는 600~2,000sf 로 더 컸습니다. 즉 블리커는 큰 임대료를 받기엔 공간 자체가 어색한 거리였는데도 가격이 끌어 올려졌습니다.

둘째, SoHo는 Broadway 임대료 $500~1,200/sf 구간일 때, 한 블록 안쪽은 $500/sf 이하였고 일부 매물은 $225/sf 수준이었습니다. 메인과 이면 사이 5배 가격차가 가격 쿠션 역할을 했습니다.

물리적인 요소가 가격 상승에 대한 임대료 방어 역할에 많은 영향을 끼친다는 것이죠.

4. 그럼 한남동은?

한남동 대로변은 이미 3단계에 진입해 있습니다. 디젤, 구호, 띠어리, 코스, 꼼데가르송이 대로변에 자리잡고 있고, 대기업과 글로벌 플래그십이 다수입니다. 이번에 들어온 온러닝도 같은 카테고리입니다.

대신 이면도로가 한남동의 가격 쿠션 역할을 하고 있습니다. 이면에는 대로변보다 객단가가 낮은 패션·뷰티 브랜드, F&B, 그리고 마르디 같은 젊고 트렌디한 영(young) 브랜드들이 자리잡고 있습니다. SoHo의 Wooster와 같은 구조입니다. 한남·이태원 공실률이 가로수길의 1/4 수준 그 이하인 것도 이면 쿠션이 작동하기 때문이라고 볼 수도 있죠.

그리고 한남동 상권이 남-북으로 확장되고 있는 것도 조금 더 건강한(?) 상권이라는 걸 보여주기도 합니다. 한남동 리움 인근이나 나인원 한남 인근 그리고 멀게는 길건너 북한남이라고 불리는 곳으로도 다양한 브랜드들이 자리잡고 있습니다.

5. 그만큼 한남동의 매매가격도 함께?

그럼 당연히 한남동의 매매 가격은 상승하겠네? 라고 생각하겠죠? 맞습니다.

근데, 수익률은 그렇지 않습니다. 무슨말이냐고요?

한남동 대로변 건물의 수익률은 2~3% 혹은 그 이하인 곳도 있습니다. 부동산 투자 관점에서 보면 이해할 수 없는 수익률인거죠. 단순 비교로 예금 수익률과 비교하면 ‘적금 하는게 낫겠네’라고 생각할 수 있습니다. 그런데도 거래가 됩니다. 왜냐하면 이 거래의 매수자는 임대수익이 아니라 토지가치·자산가치로 의사결정을 하기 때문입니다.

해외 사례를 살펴보면, 2020년 홍콩 자산운용사 CLSA가 긴자 추오도리의 6층짜리 리테일 빌딩을 9개월 만에 43% 상승한 가격으로 매각했습니다. 매수자는 일본 투자자였고, 거래 Cap Rate 즉 수익률은 1.2~1.3% 였습니다.

앞서 언급한 수익률 보다도 훨씬 낮죠. 하지만 CLSA측은 이렇게 설명합니다.

"이런 리테일 부동산에 대한 수요는 강하다. 투자자들이 수익률 관점이 아니라 컬렉터의 마인드로 접근한다"

이 거래가 일어난 자리는 본인들이 임차인이 아닙니다. 글로벌 브랜드가 임차하고, 개인 또는 자산가가 건물을 사고팝니다. 매매 동기는 임대수익이 아니라 그 자리를 가지고 있는 것 자체의 가치와 토지가 상승입니다.

5번가, 본드 스트리트, 긴자 — 글로벌 부동산 시장에서는 이런 입지의 건물을 trophy asset이라는 별도 카테고리로 다룹니다.

"글로벌 도시의 핵심 입지에 있는 상징적 자산. 임대수익보다 장기 자본수익을 노리는 매수자가 들어오는 시장" 입니다. 한남동 대로변이나 청담사거리 같은 곳들이 이에 해당하죠. 임대 수익률이 의미 없어 보여도 거래가 계속되는 이유, 임대료가 안 내려가는 이유가 여기에 있습니다.

한남동 상권을 이해하는데 일반적인 자산운용사나 투자사의 관점에서 이해할 수 없는 부분이 이 지점입니다. 결국, 브랜드와 콘텐츠의 가치를 알아야만 이러한 시장의 논리를 이해할 수 있는 것이죠.

의견을 남겨주세요