안녕하세요 구독자님! 지난 주말, 샌프란시스코의 연례행사인 San Francisco Fleet Week가 열렸습니다. 매년 이 행사에서 비행기 쇼는 꼭 보러 갔었는데, 해군 함정이 온다는 사실은 이번에 처음 알게 되었어요. 특히 항공모함이 온다는 소식을 듣고 가봤는데요, 실제로 눈앞에 선 항공모함은 정말 웅장했습니다. 두 살짜리 딸도 놀라는 눈치였고요. 이번에 온 항공모함은 강습용 항공모함이라 일반적인 항공모함보다는 규모가 작다고 하지만, 그런데도 그 크기가 엄청나서, 과연 일반 항공모함은 얼마나 더 클지 상상도 되지 않았습니다. 줄이 너무 길어 내부 투어는 하지 못했지만, 외부에서만 봐도 충분히 인상 깊은 경험이었습니다. 몇 년 후 아이들이 조금 더 크면, 그때는 꼭 내부 투어를 다시 한번 도전해보려 합니다!

벤처 캐피털 세계에서 LP는 비교적 명확한 역할을 맡고 있습니다. GP는 투자를 관리하고, LP 펀드에 자본을 제공하며 그 대가로 수익인 캐리(carried interest)를 받습니다. 그러나 최근 LP들이 단순한 캐피털 지원자의 역할을 넘어서서 GP가 받을 캐리의 일부를 나눠 받는 포지션까지 역할을 확장시키는 사례가 많아지고 있습니다.

✉️ 메일리 뉴스 레터 구독 | 실밸 리서치클럽: 유튜브

여기서 간단한 예를 들어보도록 하겠습니다. LP가 VC 펀드에 5억 원을 투자하고, 그 펀드가 3배의 성과를 거둬 15억이 되었다고 가정해 봅시다. 이제, LP가 GP 캐리의 10%를 보유하고 있고 GP가 받을 이익이 10억이라고 가정하면, LP는 추가로 1억을 얻게 됩니다. 즉, LP는 15억에 더해 GP로부터 1억을 받아서 총 16억을 받게 되는 것입니다. 이는 상당히 의미 있는 수익 증가입니다.

이러한 트렌드는 미국 벤처캐피털 업계에서 특히 첫 번째 펀드를 론칭하는 경우 점점 더 보편화되고 있습니다. 데뷔 펀드를 위해 펀드레이징을 하는 것은 매우 어려운 일로 악명이 높습니다. 펀드의 가장 크고 전략적인 투자자인 앵커 LP를 유치하기 위해 GP는 지분을 기꺼이 포기하고 있습니다. 이러한 앵커 LP는 일반적으로 단순한 자금 이상의 것을 가져다주기 때문입니다. 이들은 노련한 투자자로서 중요한 전략적 지침을 제공하여 처음 시작하는 GP가 회사 설립의 위험한 초기 단계를 헤쳐나갈 수 있도록 도와줍니다.

LP들이 더 높은 수익을 추구할 경우, 더 공격적인 방법은 바로 관리 회사 (Management Company)에 직접 투자하는 것입니다. 이를 통해 LP는 관리 수수료와 캐리의 일부를 첫 펀드뿐만 아니라 이후에 GP가 출범하는 모든 펀드에서 얻을 수 있습니다. 이는 해당 회사의 미래 성공에 대한 베팅이며, 그 회사가 주요 플레이어로 성장한다면 그 수익은 영구적일 수 있습니다.

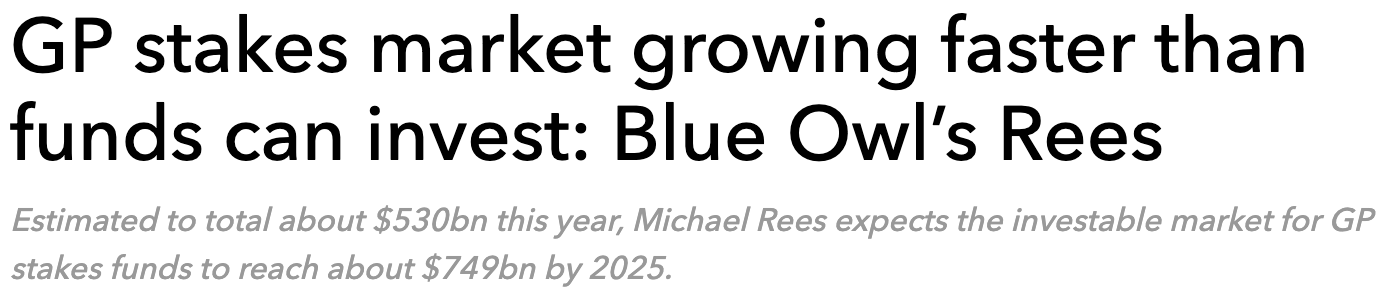

관리 회사에 투자하는 방법은 블루 아울(Blue Owl)이나 피터스힐 파트너스(Petershill Partners, 골드만 삭스의 자회사)와 같은 투자 회사들이 관리 회사의 지분을 매입하는 사모 펀드에서 더 일반적입니다. 일반적으로 바이아웃을 진행하는 프라이빗 에퀴티 펀드들입니다. 예를 들어 한국의 유명한 사모펀드인 MBK도 블루 아울로부터 자금을 받았습니다. 그들은 자본과 전략적 솔루션을 제공하여 사모 펀드들과 상호 이익이 되는 관계를 구축합니다. 일부 대형 벤처 캐피털 회사들도 이 경로를 선택했습니다. 예를 들어, 유명한 대규모 VC인 NEA는 블루 아울로부터 자본을 확보했습니다.

하지만 저는 벤처 캐피털의 경우, 관리 회사에 투자하는 방식이 널리 퍼질 것이라고는 생각하지 않습니다. 대형 사모 펀드들은 상당한 관리 수수료를 제공할 수 있어 블루 아울과 같은 투자자들에게 더 매력적입니다. 블루 아울은 사모 펀드에 LBO(레버리지 바이아웃)에 필요한 대출 솔루션을 제공하여 전략적 관계를 형성하지만, 대부분 사모 펀드보다 훨씬 작은 VC 펀드들은 그러한 투자를 하지 않습니다. 즉 펀드의 사이즈가 작아서 관리 수수료로 얻을 수 있는 수익은 상대적으로 미미하고, 이들 투자자들이 제공할 수 있는 전략적 가치도 적은 것입니다.

그러나 저는 최소한 LP들이 GP의 지분을 획득하는 방식이 특히 현재의 어려운 자금 조달 환경에서 점점 더 일반화될 것이라고 믿습니다. 이익 구조가 신중하게 설계되고, 앵커 LP가 GP의 모티베이션을 훼손하지 않으면서도 실질적인 전략적 가치를 제공한다면, 이러한 파트너십은 상호 이익이 될 수 있습니다.

벤처 캐피털 회사들이 경쟁이 치열한 시장에서 우위를 점하기 위해 다양한 방법을 모색하는 시점에서, 캐리의 일부를 양도하는 것이 장기적인 성공을 열어줄 수 있는 열쇠가 될 수 있을 것입니다.

✉️ 메일리 뉴스 레터 구독 | 실밸 리서치클럽: 유튜브

References:

https://www.buyoutsinsider.com/gp-stakes-market-growing-faster-than-funds-can-invest-blue-owls-rees/

댓글

의견을 남겨주세요