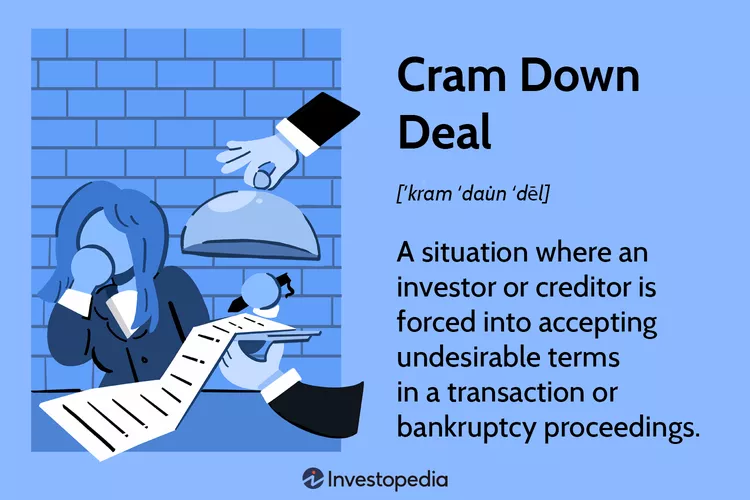

스타트업 기업가치의 폭락을 가져오는 'Cram-Down' 라운드, 어떤 의미일까?

좁은 공간으로 밀어넣는다는 영문 표현 '크램-다운(Cram-down)'은 투자업계에서는 '불리한 조건을 어쩔 수 없이 수용하게 되는' 상황을 표현할 때 사용됩니다.

3월부터 미국 스타트업 업계에서는'크램-다운' 형태의 다운라운드가 증가하고 있습니다. 이전 라운드 대비 기업가치를 90 - 95% 가까이 낮춰 기존투자자의 지분을 대폭 희석시켜버리는 파이낸싱 사례가 언론에 등장하기 시작한 것입니다.

- "팬데믹 기간 펠로톤의 경쟁자로 등장한 Tonal, 기업가치 90% 낮춘 '크램-다운' 파이낸싱 협상 중" (기사 원문 🖱️)

- "프리미엄 신선식품 배송 스타트업 Good Eggs, 기업가치 94% 낮춰 펀드레이징 진행 중" (기사 원문 🖱️)

- "세콰이어 캐피탈, 커뮤니티 보안 알림 스타트업 Citizen의 펀딩에 참여하지 않기로 하고 이사회에서 사임 결정" (기사 원문 🖱️)

얼마 전 Stripe가 약 7.5조 원의 자금을 조달하면서 2021년 대비 기업가치를 절반인 60조 원 수준으로 조정하였는데, 이는 상대적으로 양호한 다운라운드 사례입니다. 변화된 시장 환경을 반영하여 기업가치를 낮추었지만 테마섹과 GIC라는 글로벌 큰손들이 신규 투자자로 참여하였으며 주요 기존투자자들도 재투자에 동참하였죠.

'크램-다운' 형태의 다운라운드는 성격이 좀 다릅니다. 단순한 기업가치 하락이라기 보다는 기존 벤처투자자들이 백기를 든 상황에서 생존을 위해 진행하는 '구조조정'에 가까운 거래이기 때문입니다. 스타트업 입장에서는 생존을 위한 마지막 승부수가 되기도 합니다.

어떤 의미인가?

이번 주 언론에 보도된 '기업가치 94%를 낮춰 진행하는 Good Eggs의 다운라운드'는 성장이 꺾여 더 이상 추가 투자유치가 어려워진 스타트업에게 놓여진 선택지를 잘 보여줍니다. 참고로 2011년 설립된 프리미엄 신선식품 및 밀키트 배송 업체 Good Eggs는 '미국의 마켓컬리'로 불리며 2021년 매출이 처음으로 $100Mn을 넘어섰으나 2022년 매출은 $86Mn으로 감소하며 역성장을 기록한 상황입니다.

구체적인 투자 조건은 다음과 같습니다.

- 기존 우선주 투자자들은 보유 지분을 모두 보통주로 전환하는 것에 동의

- 시리즈A 단계부터 펀딩에 참여한 Benchmark Capital의 빌 걸리는 이사회에서 사임

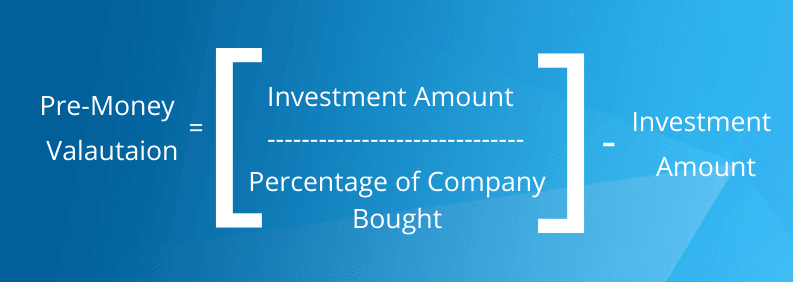

- 투자를 주도하는 Glade Brook Capital은 투자 전 기업가치 1,500만 불 기준으로 총 700만 달러를 투자하며, 최대 3배수의 청산우선권 확보

Good Eggs는 불과 2년 전 시리즈D 라운드에서 3,000억 원 이상의 기업가치를 인정받았으니 2년만에 기업가치가 10분의 1로 축소된 것입니다.

1️⃣ 왜 기존 투자자는 보통주로 전환해야 하나?

'크램-다운' 파이낸싱의 가장 기본적인 전제조건은 기존 우선주 지분의 보통주 전환입니다. 신규투자자가 기 발행된 우선주의 다양한 '우선 권리'들을 모두 삭제하는 것을 요구하기 때문입니다. 예를 들어, 기업가치를 90% 이상 낮췄는데 기존 투자자의 '희석방지' 조항이 살아있으면 다운라운드에서 기존 주주의 지분율이 늘어나게 되니 이를 미연에 방지하는 것입니다.

어차피 재투자가 없다면 폐업이 불가피한 상황에서 신규투자자가 '기존우선주의 보통주 전환'을 선행조건으로 제시한다면 기존투자자는 끝까지 반대하며 버티면서 폐업의 길로 갈지, 아니면 회사의 마지막 생존 시도를 위한 '보통주 전환'에 동의할 지 선택해야 합니다. 말 그대로 '크램-다운'을 당하는 것이죠. 이미 투자 실패를 인정하고 지분을 전액 감액한 상황이라면 기존투자자 대부분은 모든 우선주 권리를 포기하고 보통주 소수주주로 남아 혹시 모를 옵션가치라도 가져가는 것입니다.

2️⃣ 기존 투자자의 이사회 사임은 어떤 의미일까?

벤처 투자는 투자자와 회사가 합의한 '성장 목표'를 바탕으로 기업가치를 산정합니다. 그러니 성장세가 꺾여 모멘텀을 잃은 상황에서 다운라운드를 진행한다면 이미 목표 달성에는 '실패'한 것입니다. 이 때 투자자는 브릿지 파이낸싱을 통해 회사를 소생시킬지, 신규투자자가 나서면 공동투자를 일부 집행하는 방식으로 한 발 물러설지, 아니면 실패를 인정하고 폐업 및 전액 손실을 받아들일지 선택해야 합니다.

Citizen의 세콰이어캐피탈, Good Eggs의 벤치마크캐피탈은 모두 보통주 전환 및 이사회를 사임하는 선택을 하였습니다. 세콰이어는 Citizen과 5년, 벤차마크는 Good Eggs와 무려 10년을 함께 한 사이입니다. 그럼에도 추가 투자를 통해 우선주를 보전하기보다는 대규모 희석을 감수한 보통주 전환에 동의했다는 것은 투자자 입장에서 할 수 있는건 다 해봤지만 결과적으로는 실패를 인정한 것으로 봐야합니다. 결국 '우선주' 권한이 사라지며 자연스럽게 이사회 선임권도 사라지는 것입니다.

3️⃣ 왜 신규투자자는 청산우선권을 높게 설정할까?

Glade Brook Capital이 이번에 진행한 우선주 투자는 18개월 이내 회사 매각 시 3x 청산우선권(Liquidation Preference), 이후에는 2x 청산우선권을 적용받는 것으로 알려졌습니다. 해석하자면 이번 라운드 투자 금액이 700만 달러인데, 회사의 매각가치가 투자금의 3배에 달하는 2,100만 달러 도달할때까지는 매각대금 전액을 Glade Brook Capital이 우선 가져가는 구조에 합의한 것입니다.

'크램-다운' 상황에서 진행되는 신규투자는 다음을 기약하는 '브릿지' 보다는 '청산가치'에 주목한 투자에 가깝습니다. 신규 투자금을 모두 은행에 넣어둔다고 가정하면 Good Eggs가 0원 이상으로만 매각되어도 수익을 낼 수 있는 것이죠.

특히 Good Eggs가 지난 2년 간 M&A를 통한 매각을 추진했던 점, 그리고 Glade Brook은 이미 2020년 시리즈C의 리드투자자로 참여하며 회사에 대해 속속들이 알고있다는 점에 주목할 필요가 있습니다. Glade Brook 입장에서는 다른 투자자들과 달리 회사가 망하는 것을 지켜보기 보다는 자금을 조금 더 투입하여 매각을 성공시킨 후 수익을 독식하는 방향으로 베팅을 한 것입니다. 반대로 기존투자자들은 사실상 투자금 전액을 상각하기로 결정한 것이죠. 청산 시 우선 회수할 수 있는 금액도 함께 사라졌기 때문입니다.

결국 Good Eggs의 '크램-다운' 파이낸싱은 벤처투자라기 보다는 '구조조정 매각'에 가까운 거래인 것입니다.

한 걸음 더 들어가보면...

유니콘이라는 용어가 처음 등장한 2013년 이후 지난 10년 간 우리는 스타트업의 기업가치에 필요 이상으로 많은 의미를 부여하였던 과잉의 시기를 경험하였습니다. 어찌 보면 사적 계약의 조항에 불과한 우선주 발행 가격이 스타트업의 성과가 되고 목표가 되고 심지어 홍보의 수단이 되어 온 것이죠.

비상장 스타트업의 밸류에이션은 엄밀히 말해 회사와 창업자, 그리고 투자자 몇몇이 모여 신규 발행할 주식수를 정하기 위해 서로 합의한 주당 가격에서 환산된 전체 기업 가치입니다. 실제로 오고 간 돈은 투자금액일 뿐이며, 지분가치란 매각이나 상장이벤트 이전에는 '페이퍼 밸류'에 불과합니다. 이를 일반적으로 통용되는 상장사의 '시가총액'이나 회계적 '공정가치'와 혼용할 수 있느냐는 사실 비판적으로 바라볼 필요가 있습니다.

시리즈로 구분되는 계단식의 스타트업 기업가치 평가방법론에는 '앞으로 회사가 계속 우상향으로 성장할 것'이란 가정이 숨겨져 있습니다. 그러면서 꾸준한 성장성과 이를 통해 얻게될 시장지배력을 모두 끌어와 미리 프리미엄으로 반영하는 것이죠. 결국 '성장'이라는 대전제가 무너지면 몇몇 투자자가 인정한 스타트업의 기업가치도 '하우스 오브 카드'처럼 속절없이 붕괴될 수 밖에 없습니다.

언론에서 언급되는 야놀자의 10조 원, 마켓컬리의 4조 원, 리디의 1.6조 원 기업가치는 사실 1) 회사가 앞으로 계속 우상향으로 성장한다는 가정에서 2) 우선주의 가치를 3) 몇몇 대형 기관이 인정한 수치입니다. 모든 투자자들이 자신들이 산정한 '페이퍼 밸류'가 언젠가 시장의 공정가치와 수렴하기를 바라지만 애초에 '성장'의 대전제가 깨지면 회복 또한 쉽지 않은 것이 스타트업 기업가치입니다.

'크램-다운' 파이낸싱은 벤처캐피탈이 쌓아올렸으나 이제는 의미없어진 '페이퍼 밸류'를 걷어내고 청산가치 또는 M&A 가치의 측면에서 기업을 재평가한 결과입니다. Good Eggs의 투자를 주도하고 있는 Glade Brook은 헤지펀드, 그리고 Tonal의 투자를 협상 중인 L Catterton은 컨슈머 전문 PEF이기때문에 벤처의 선글라스를 벗고 기업의 공정가치를 새롭게 평가하는 것이 가능한 것입니다.

결국 '스타트업 기업가치 90% 하락'의 뉴스에는 자금 조달이 어려워진 스타트업의 현실을 넘어, 회사의 실적 하락과 사업 경쟁력 실종, 기존 벤처캐피탈의 오판과 스타트업 밸류에이션이라는 허상의 수치가 얽히고 설킨 혼돈의 스토리가 숨어 있는 것입니다.

앞으로의 전망은

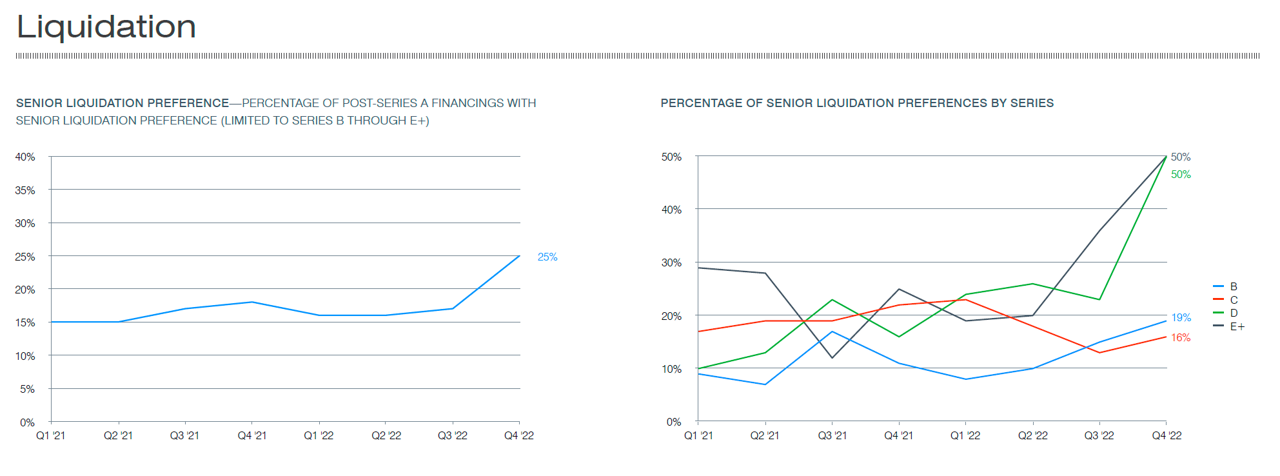

벤처캐피탈들이 스타트업의 업사이드에만 베팅하는 시대는 끝났습니다. 실리콘밸리에서는 지난 4분기부터 신규 투자 시 기업 청산 단계에서 투자자가 원금 이상의 금원을 우선 회수할 수 있는 'Senior Liquidation Preference'의 비중이 빠르게 늘어나고 있습니다. 기업가치가 높은 후기 펀딩 단계일수록 투자자들은 높아진 기업가치에 대한 반대급부로 투자금 이상의 '선순위' 회수 권리를 요구하고 나선 것입니다.

국내에서도 마켓컬리 상장실패와 그린랩스 사태를 거치며 스타트업의 기업가치가 가지는 허상에 대한 경각심이 높아지고 있습니다. 사람들은 어떻게 1조 원의 기업가치의 90%가 한 순간에 사라지냐고 하지만, 스타트업의 기업가치란 것이 애초에 가정에 가정을 더한 위태로운 모래성이란 점을 곱씹어볼 때, 성장의 역풍을 맞은 스타트업들의 '기업가치 폭락' 사례는 당분간 계속 늘어날 수 밖에 없을 것입니다.

이번 주 주목한 차트

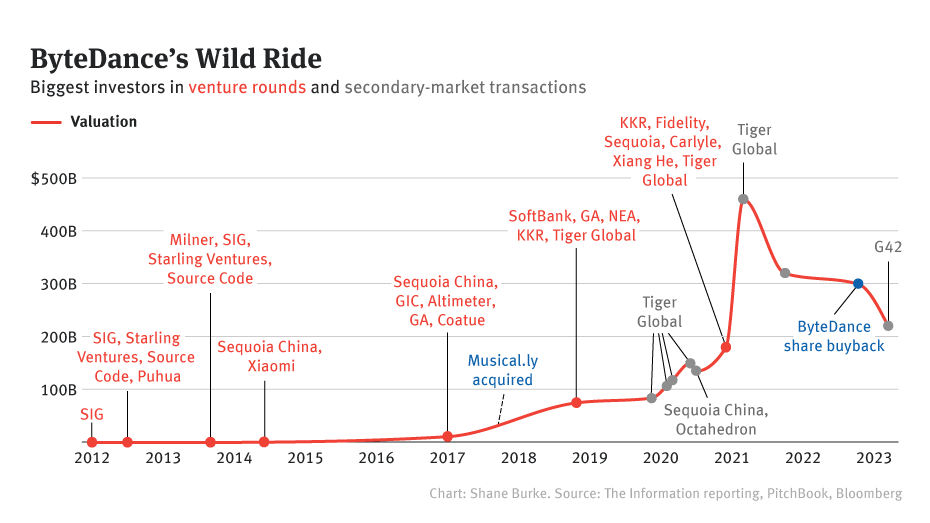

바이트댄스의 투자자들은 해피엔딩을 기대할 수 있을까?

- 지난 주 미국에서는 틱톡 CEO가 의회 청문회에 출석해 5시간동안 질문 공세를 받았습니다.

- 이미 트럼프 정부에서 '틱톡' 매각에 대한 행정명령을 내렸으나 실제 매각이 불발된 점을 고려해볼 때, 이번에는 앱 사용 '전면금지'로 가는 수순이라는 의견이 많습니다.

- 미국에서 월 사용자가 1억 5천만 명에 달하는 틱톡은 모회사 바이트댄스 기업가치의 대부분을 차지하는 것으로 알려져 있습니다. 현재 홍콩 구주거래 시장에서 250조 원 가치에 거래되는 바이트댄스 주가 또한 틱톡의 가치를 반영한 수치입니다.

- 미국서만 1.5억명 쓰는 앱, 미중 갈등 불구덩이에 빠지다 : 서울경제

- 만약 '틱톡'의 미국 서비스가 전면 금지된다면 2019년 이후 틱톡에 투자한 소프트뱅크, 타이거글로벌, KKR, 칼라일 등 다수의 투자자가 손실을 입을 것으로 예상됩니다. 투자자들은 어떻게든 분리 매각의 불씨를 살리고자 상당한 로비를 진행중인 것으로 알려져 있습니다.

- 2021년 바이트댄스 주식을 500조 원에 가까운 기업가치로 1.5조 원 규모로 편입한 타이거글로벌은 틱톡 매각 여부에 관계없이 대규모 손실을 장부에 반영하였습니다.

- [WSJ] Tiger Global Writes Down Venture Funds’ Bets by 33% in 2022

이번 주 주목한 기사

제이피모건, 벤처캐피탈 계약관리 인텔리전스 스타트업 Aumni 인수 (링크)

- 벤처캐피탈의 투자계약서를 자동으로 분석해 권리행사와 계약 이행 여부를 모니터링하는 인텔리전스 플랫폼 Aumni가 제이피모건에 인수되었습니다.

- 2021년 10월 진행된 Aumni의 시리즈B 라운드의 리드투자자로 참여한 바 있는 제이피모건은 벤처캐피탈 대상 서비스를 강화하기위해 투자 기업 인수에 나서게 되었습니다.

버추얼 챗봇 서비스 Character.AI, $1Bn 기업가치로 $150Mn 펀딩 성공 (링크)

- 구글 출신 AI 엔지니어들이 설립한 Character.AI가 창업 16개월만에 2천억 원 펀딩에 성공하였습니다.

- 아직 매출이 없는 것으로 알려진 Character.AI는 유명인사들의 역할을 하는 챗봇이 바이럴에 성공하며 1억 명 이상의 방문자수를 기록하였습니다.

- Character.AI는 자체 LLM 모델을 활용하는 점이 주목을 받으며 투자자들로부터 높은 기업가치를 인정받을 수 있었습니다.