🇺🇸미국 주식 시장 정리

- 미국 증시는 지정학적 긴장 완화와 견조한 경제지표, 대형 기술주의 반등이 맞물리며 이틀 연속 상승 마감했음

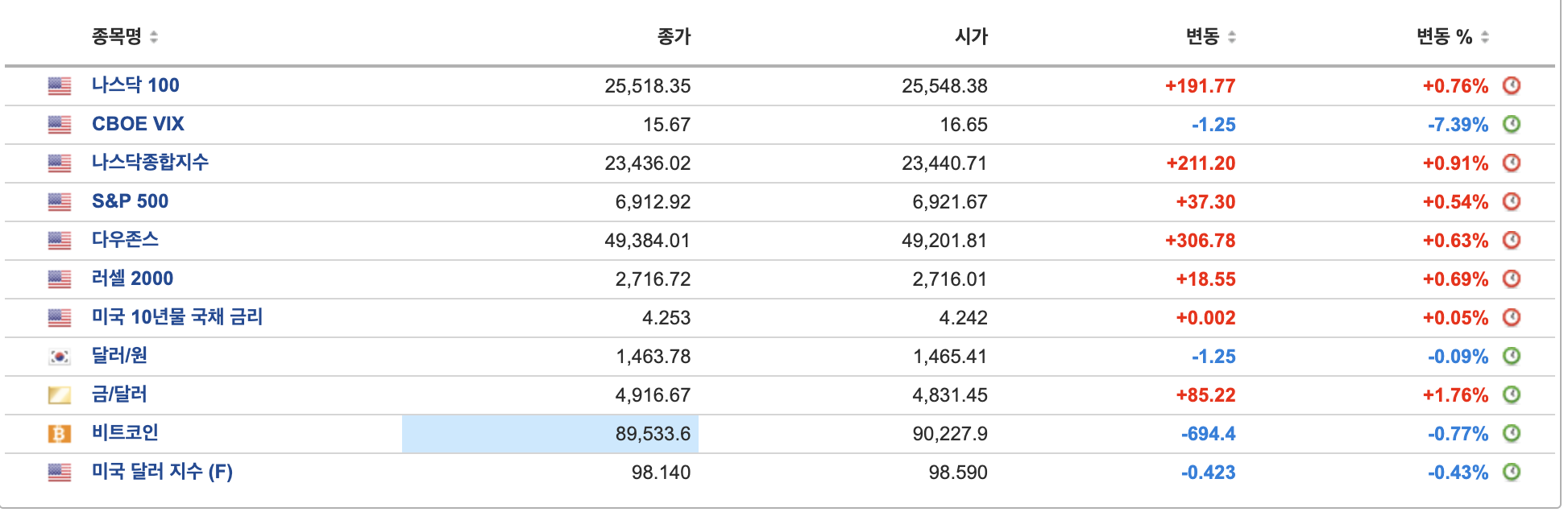

- 다우존스산업평균은 49,384.01로 0.63%(+306.78p) 올랐고, S&P 500은 6,913.35로 0.55% 상승, 나스닥종합지수는 23,436.02로 0.91% 상승했음

- 소형주 러셀2000은 0.8% 오르며 사상 최고 종가를 기록해(연속 14거래일 대형주 대비 우위) 시장 상승의 ‘폭’이 넓어졌다는 신호가 확인됐음

- 변동성 지표(VIX)는 16 아래로 내려오며 위험회피 심리도 진정되는 모습이었음

- 시장의 핵심 촉매는 두 가지였음

- 첫째, 유럽을 겨냥한 관세 압박과 그린란드 이슈에서 트럼프 대통령이 강경 기조를 일부 후퇴시키며(‘프레임워크’ 언급) 단기 지정학적 리스크 프리미엄이 축소됐음

- 둘째, 경제지표가 “침체는 아니지만 금리 인하를 서두를 정도로 둔화도 아니다”라는 해석을 강화했음

- 3분기 GDP 성장률은 연율 4.4%로 상향 수정됐고, 11월 근원 PCE 물가는 전월 대비 0.2%, 전년 대비 2.8%로 확인돼 인플레이션은 완만하되 목표(2%) 대비 여전히 높은 구간임을 보여줬음

- 신규 실업수당 청구는 20만건 수준으로 안정적이었고, 개인소비도 견조해 ‘연착륙’ 기대를 지지했음

- 그 결과 단기물 금리는 상승(2년물 3.61% 수준)하며 “연준이 다음 회의에서 서두르기 어렵다”는 금리 경로가 재확인됐고, 10년물은 4.25% 부근에서 큰 변화가 제한됐음

- 수급·리더십 측면에서는 대형 기술주가 반등을 주도했음

- 엔비디아 CEO 발언이 AI 테마 심리를 자극하며 ‘매그니피센트7’ 지수는 2.1% 상승해 지수 상승을 견인했음

- 다만 동시에 러셀2000의 상대적 강세가 이어졌다는 점은, 상승 동력이 초대형주에만 고정되기보다 경기 민감·내수 기반 종목으로도 확산되고 있음을 시사함

- 실적 시즌이 본격화되는 국면에서 업종별로는 소비재(프록터앤갬블 상승)처럼 실적이 뒷받침된 종목이 견조한 반면, 헬스케어(애보트)·산업재(일부 항공우주) 등은 가이던스/기대치에 따라 차별화가 나타났음

- 에너지는 유가 급락(WTI 59.41달러, -2%)의 영향으로 부담이 커졌고, 달러는 약세(달러지수 -0.3% 내외)로 전환되며 금은 사상 최고치(현물 4,917달러, +1.8%)를 경신했음

- 시장 참여도 측면에서는 개인투자자 순매수가 주간 기준 큰 폭으로 유입됐다는 관측이 있었고, 추세추종(CTA) 전략 지표도 연초 강세를 이어가 단기 모멘텀을 보탰음

- 종합하면, 이날 장은 “지정학 리스크 완화 + 견조한 매크로”가 위험자산 선호를 회복시켰지만, 동시에 지표가 강한 만큼 연준의 조기 완화 기대는 제약되는 구조였음

- 다음 변수는 (1) 대형 기술주 중심의 본격 실적·가이던스와 (2) 연준 회의 전후 커뮤니케이션임

- 상승 추세가 이어지더라도 금리·실적 민감도가 높은 구간인 만큼, 지수 방향성보다 업종·스타일(대형 성장 vs. 소형주)의 리더십 변화와 실적 발표에 따른 변동성 확대 가능성에 유의할 필요가 있음

📰 주요 뉴스 정리

📈 금 $5,400 목표 상향

- 2026년 초 금 가격이 연초 대비 11% 급등하며 $4,900선에 근접했음

- Goldman Sachs가 연말 금 목표가를 $4,900→$5,400으로 17% 상향했음

- 기존 중앙은행 매수에 더해 ETF를 통한 민간 자금 유입이 새로운 수요원으로 부각됐음

- 서방 ETF 보유량은 최근 12개월간 약 500톤 증가했으며, 지정학 리스크·통화가치 희석 우려가 배경임

- 중앙은행이 상승분 17%p 중 14%p를 주도하고 민간 수요가 3%p를 보탠다는 분석임

- 2026년 연준 50bp 인하 기대와 신흥국 중앙은행의 추가 매수(연 60톤)가 흐름을 뒷받침함

- 공격적 전망으로는 Bank of America의 $6,000(2026년 봄) 전망이 있음

#GLD #IAU #NEM #GOLD #AEM

출처: MarketWatch

🌍 달리오 “미국 자산 이탈은 구조적 흐름”

- 레이 달리오는 글로벌 중앙은행을 중심으로 미국 자산에서 벗어나는 분산 흐름이 이미 진행 중이라고 언급했음

- 금 가격이 최근 수년간 크게 오른 배경은 ‘귀금속 랠리’라기보다 달러를 포함한 법정통화 전반에서 벗어나려는 중앙은행 매수 때문이라고 설명함

- 무역전쟁보다 ‘자본 전쟁(capital war)’이 시장에 더 큰 영향을 줄 수 있다고 경고했음

- 특히 군사적 충돌 가능성은 자본 이동과 금융시장에 직접적인 충격을 줄 수 있는 레드라인이라고 강조함

- 그린란드 이슈로 미·유럽 간 긴장이 높아지며 미국 국채·달러 비중을 줄이려는 논의가 확산 중임

- 일부 유럽 연기금은 미국 국채 비중 축소를 공식화했으나, UBS는 국채 무기화는 위험한 선택이라고 지적함

#GLD #IAU #TLT #IEF

출처: Bloomberg

🕊️ 트럼프 ‘평화위원회’ 공식 출범

- 도널드 트럼프가 다보스에서 ‘Board of Peace’를 공식 출범시켰으며, UN과 협력하는 국제기구가 될 것이라고 밝혔음

- 창립 멤버로 아르헨티나·헝가리 정상과 중동·중앙아시아 국가들이 참여했으나, G7 주요 동맹국들은 대거 불참했음

- 가자 재건을 출발점으로 제시했지만, 초안 헌장은 분쟁 예방 전반으로 범위를 확장해 UN과의 역할 중복 우려가 제기됐음

- 영구 참여 조건으로 10억달러 분담과 트럼프의 최종 의사결정권 부여가 거론되며 통제 구조에 대한 의문이 커졌음

- 프랑스·영국·독일·캐나다 등은 참여를 유보하며 신중한 입장을 유지 중임

- 그린란드·관세 압박과 맞물려, 동맹 관리와 글로벌 거버넌스에 대한 불확실성이 시장 리스크로 남았음

출처: Bloomberg

📉 미국 기업 부채 2조달러 시대, 신호등은 꺼졌나

- 미국 기업들이 최근 2년간 매년 2조달러 규모의 회사채를 발행했지만, 신용 스프레드는 역사적 저점에 머물러 있음

- 시장은 상환 능력을 낙관하지만, 차입금 상당 부분이 AI 투자·M&A 등 불확실한 수익을 전제로 하고 있음

- 금리가 과거보다 2배 이상 높은 상황에서, 신용평가사들은 실제로 기업 채권을 상향보다 하향 조정한 사례가 더 많았음

- 핵심 문제는 ‘사모 대출(private credit)’ 급증임. 연간 2,000억달러 이상 신규 발행되며, 신용도는 공모 B등급 채권과 유사함

- 공모 채권은 스프레드로 위험 신호를 줬지만, 사모 대출은 가격 신호가 없어 부실이 쌓여도 조기 경보가 어려운 구조임

- 과거 금융위기 전처럼, 스프레드는 부도율 상승을 미리 경고했지만 사모 신용 시장에는 이런 안전장치가 부족함

- 사모 신용 시장 규모가 커진 만큼, 향후 부실이 금융 시스템과 실물 경제로 확산될 리스크가 커지고 있음

출처: Bloomberg

📊 러셀2000 연초 급등에도 역사적 승자는 기술주

- 2026년 초 소형주 지수인 Russell 2000가 강세를 보이며 연초 이후 Nasdaq 100을 약 3%p 상회했음

- Goldman Sachs는 러셀2000이 연초에 나스닥100을 2%p 이상 앞선 사례를 1928년 이후 8번 분석했음

- 결과적으로 1년 후 평균 수익률은 나스닥100이 10.25%, 러셀2000은 7.11%로 기술주가 다시 우위에 섰음

- 최근 시장에서는 소형주·가치주·경기민감주로의 순환매가 진행됐지만, 대형 기술주는 밸류에이션 부담이 완화된 상태임

- 일부 투자자들은 소형주 랠리가 과도하다고 보고 iShares Russell 2000 ETF 숏 포지션을 언급했음

- 단기 흐름과 달리 중기적으로는 기술주가 재차 상대적 강세를 보일 가능성이 높다는 점을 시사함

#QQQ #IWM

출처: MarketWatch

🤖 페이팔, AI 쇼핑 대응 위해 Cymbio 인수

- PayPal이 AI 챗봇 기반 커머스 플랫폼 Cymbio 인수를 발표했으며, 금액은 비공개했음

- 이번 인수는 소비자들이 AI 챗봇을 통해 상품을 탐색·구매하는 흐름에 대응한 전략의 연장선으로 해석됨

- 페이팔은 2025년 10월 ‘에이전틱 커머스’ 도구를 출시해, AI가 주도하는 거래 환경에서 판매자 지원을 강화했음

- 현재 일부 브랜드는 Perplexity와 Microsoft Copilot에서 해당 도구를 사용 중임

- 향후 ChatGPT와 Gemini까지 연동을 확대할 계획임

- 결제 기업의 역할이 결제 인프라를 넘어 AI 기반 유통·발견 영역으로 확장되고 있음을 보여주는 사례로 평가됨

#PYPL

출처: Bloomberg

📱 틱톡 미국 사업 분사 확정, 미·중 승인으로 거래 마무리

- 미국과 중국이 틱톡 미국 사업을 별도 법인으로 분사하는 거래에 최종 승인했음

- 틱톡 모회사 바이트댄스 지분은 20% 미만으로 축소되고, 오라클·실버레이크·MGX가 각각 15%씩 보유하는 구조임

- 거래는 트럼프 행정부가 제시한 1월 22일 기한을 맞춰 이번 주 내 클로징될 예정임

- 미국 내 데이터 보호, 콘텐츠 관리, 알고리즘 보안은 신설 미국 법인이 직접 통제하게 됨

- 틱톡 알고리즘 이전 여부와 정확한 매각 금액은 공개되지 않았으며, 거래 가치는 약 140억달러로 거론됨

- 이번 합의로 수년간 이어진 틱톡 제재·퇴출 리스크가 해소되며 미·중 관계의 주요 갈등 요인이 완화됨

#ORCL

출처: Semafor

🎬 파라마운트, 워너 인수 시한 2월 20일로 연장

- 파라마운트 스카이댄스가 워너브라더스 디스커버리에 대한 적대적 공개매수 시한을 2월 20일로 연장했음

- 워너는 HBO Max, DC 코믹스, 프렌즈·배트맨 등 핵심 IP를 보유해 거래 성사 시 할리우드 판도가 크게 바뀔 가능성 있음

- 넷플릭스는 기존 혼합 지급안을 철회하고 주당 27.75달러 전액 현금 인수안으로 수정해 워너 이사회 승인을 받았음

- 파라마운트는 총 1,084억달러(주당 30달러) 인수안을 유지 중이나, 워너 측은 추가 인상 없이는 협상 재개가 어렵다는 입장임

- 파라마운트는 넷플릭스 대비 규제 승인 가능성이 높다고 주장하며, 최종 승부는 4월로 예상되는 주주 투표에서 갈릴 전망임

- 시장에서는 통합 비용, 콘텐츠 투자 확대, 부채 부담 증가로 단기 불확실성이 커질 수 있다는 우려도 제기됨

#NFLX #WBD #PSKY

출처: Reuters

🌍 EU-메르코수르 FTA, 3월부터 잠정 발효 가능성

- EU와 남미 메르코수르(브라질·아르헨티나·파라과이·우루과이) 간 자유무역협정이 3월부터 잠정 적용될 가능성이 커졌음

- EU 외교 소식통에 따르면 파라과이가 첫 비준국이 될 가능성이 높고, 이 경우 해당 시점부터 협정 효력이 일부 적용됨

- 유럽의회가 협정을 유럽사법재판소(ECJ)에 회부하며 공식 발효는 최대 2년 지연될 수 있으나, 잠정 적용은 별도로 진행 가능함

- EU는 미국 관세 리스크와 중국 의존도를 낮추기 위한 대안으로 해당 협정을 중시하는 상황임

- 프랑스는 값싼 소고기·설탕·가금류 유입으로 자국 농가가 피해를 볼 수 있다며 강하게 반대 중임

- 협정이 잠정 발효될 경우 농산물·원자재·제조업 전반에서 EU-남미 교역 구조 변화가 본격화될 가능성 있음

출처: Reuters

🎮 닌텐도 스위치2, 美 게임기 시장 1위로 2025년 마감

- Nintendo의 스위치2가 2025년 12월과 연간 기준 모두 미국에서 가장 많이 팔린 게임기로 집계됨

- 경쟁 기기 판매 부진을 상쇄하며 미국 게임 하드웨어 지출은 연간 기준 9% 증가함

- 관세와 부품 가격 상승으로 11월 콘솔 소비가 급감했지만, 12월 들어 스위치2 판매가 빠르게 반등함

- 출시 7개월 기준 스위치2 누적 판매는 Sony의 PS4 대비 35% 앞서는 수준으로 집계됨

- 미국 게임 시장 전체는 2025년 607억달러로 1% 성장에 그쳤으나, 구독형 게임 매출은 20% 증가함

- Microsoft·소니·닌텐도의 구독 서비스 확산과 시즌 패스 모델이 구조적 매출 흐름으로 자리 잡는 중임

- 이용 시간 기준으로는 Fortnite가 콘솔 시장을 장악했고, 디지털 상품 매출은 Roblox가 주도함

출처: Bloomberg

🚕 웨이모, 마이애미 로보택시 출시

- Waymo가 마이애미에서 유료 로보택시 서비스를 개시하며 2026년 첫 신규 시장 확장을 시작함

- 마이애미는 웨이모의 미국 내 6번째 상업 서비스 지역으로, 초기 운영 범위는 약 60제곱마일임

- 2025년부터 시험 운행을 진행해왔고, 이미 약 1만 명의 현지 거주자가 서비스 대기 명단에 등록함

- 2026년 중 달라스·휴스턴·디트로이트·라스베이거스 등 다수 도시로 추가 확장을 계획하고 있음

- 미국 내 경쟁이 지연되는 상황에서 선점 효과를 통해 이용자 충성도를 고정하려는 전략으로 해석됨

- 다만 폭풍·정전 상황에서의 안전성 논란은 여전히 개선 과제로 남아 있음

#GOOGL #TSLA

출처: CNBC

📈 마이크로소프트 18% 조정 후 매수 기회 부각, AI·클라우드 가시성 재평가

- Microsoft 주가가 회계연도 1분기 이후 약 18% 조정받으며 밸류에이션 부담이 완화됨

- Jefferies는 OpenAI 2,500억달러·Anthropic 300억달러 장기 계약을 핵심 근거로, 멀티이어 수요 가시성이 업계 최고 수준이라고 평가함

- 현재 주가는 2027년 기준 PER 23배로, 아마존·구글 대비 낮은 수준이며 가시성은 오히려 우위에 있다고 분석함

- 2분기 잔여수주(RPO)가 사상 최대 분기 증가폭을 기록할 것으로 예상되며, AI 계약 효과가 본격 반영될 전망임

- Azure는 수요 부족이 아닌 공급 제약 상태로, 향후 2년간 데이터센터 규모를 2배 확대할 계획임

- Azure 매출 가이던스를 3개 분기 연속 상회했으며, 신규 캐파 집행만으로도 2026회계연도 실적 상향 여지가 있다고 평가함

- Copilot 등 자체 AI 제품을 통한 수익화가 가속 중이며, Azure가 전체 매출의 약 30%를 차지해 성장 기여도가 큼

- 대규모 CAPEX와 단기 비용 부담은 존재하지만, Jefferies는 2026회계연도까지 매출·이익 모두 유의미한 상방 여지가 있다고 판단함

#MSFT

출처: investing.com

💳 美 신용카드 금리 10% 카드 검토, 은행권 수익모델 시험대

- Bank of America가 트럼프 대통령의 요구에 맞춰 금리 10% 신용카드 출시 방안을 검토 중인 것으로 전해짐

- Citigroup도 전면적 금리 상한에 대한 대응책으로 유사한 저금리 카드 옵션을 검토 중이라는 보도가 나옴

- 도널드 트럼프는 이달 초 신용카드 금리 10% 상한을 제안했으며, 의회에 1년 한시 승인 요청 방침을 밝힘

- 은행업계는 광범위한 금리 상한이 대출 축소와 경기 둔화로 이어질 수 있다며 반발 중임

- 일부 전문가들은 신용카드가 고수익 상품인 만큼, 혜택을 최소화한 ‘노프릴 카드’ 형태로 타협 가능성이 있다고 봄

- 애널리스트들은 법 개정이 필요해 의회 통과 가능성은 낮다고 평가함

- 시장은 정책 리스크에도 불구하고 대응 여지를 반영하며 BofA·Citi 주가가 동반 상승함

#BAC #C

출처: Reuters

📉 META 밸류에이션 디스카운트 확대, AI 신모델이 반전 트리거로 부각

- Meta Platforms 주가는 지난 실적 발표 이후 18% 하락하며 빅테크 중 가장 부진한 흐름을 보였음

- 같은 기간 Alphabet과 아마존은 각각 18%, 4% 상승해 주가 격차가 확대됨

- 현재 Meta는 선행 PER 20.1배로 Alphabet의 28.3배 대비 큰 할인 상태이며, 이는 과거 평균 대비 이례적으로 큰 수준임

- 시장 우려의 핵심은 2026년 CAPEX 약 1,100억달러 계획으로, 전년 대비 56% 증가하며 영업이익률이 약 5%p 압박받을 전망임

- Jefferies는 이러한 비용 부담이 이미 주가에 상당 부분 반영됐다고 판단함

- 2026년 상반기 출시 가능성이 거론되는 신규 텍스트·이미지 AI 모델이 주가 촉매로 작용할 수 있다는 분석임

- 광고 전반을 아우르는 통합 AI 시스템을 통해 AI 기반 광고 도구 연간 매출 런레이트는 이미 600억달러를 상회했음

- 상대적으로 저평가된 WhatsApp 수익화도 잠재 성장 요인으로, 2029년까지 매출 4배 확대 여지가 언급됨

- Jefferies는 목표주가 910달러를 유지하며, 현 주가 대비 약 50% 상승 여력을 제시함

#META

출처: MarketWatch

💉 모더나, 美 백신 반발에 임상 투자 축소

- Moderna가 미국 내 백신 정책 반발을 이유로 신규 후기 임상시험 투자를 중단할 계획이라고 밝힘

- 스테판 방셀 CEO는 규제 지연과 보건당국의 지원 부족으로 미국 시장 접근성이 낮아져 투자 수익이 성립하지 않는다고 설명함

- 트럼프 행정부 하에서 로버트 F. 케네디 주니어가 주도하는 보건 정책으로 코로나 백신 대상 축소·안전성 논란이 확산됐음

- 코로나 특수 종료 이후 백신 매출 둔화가 이어지는 가운데, 정책 불확실성이 사업 리스크를 키운 상황임

- 모더나는 개인맞춤형 암 치료 중심 기업으로 전환을 추진 중이며, EBV·헤르페스 백신 등은 외부 자금으로 임상 진행을 모색 중임

- 백신 파이프라인 성장 경로가 미국 정책 환경에 크게 좌우되는 구조가 확인됨

#MRNA

출처: Bloomberg

🚀 스페이스X 초대형 IPO 준비, 글로벌 최대 상장 후보 부상

- SpaceX가 초대형 IPO를 추진하며 BofA·골드만삭스·JP모건·모건스탠리를 주관사로 검토 중임

- 이르면 올해 상장을 목표로 논의 중이며, 단일 IPO로는 역대 최대 규모가 될 가능성이 제기됨

- 지난해 12월 비상장 지분 거래에서 기업가치는 약 8,000억달러로 논의돼 이전 대비 2배 이상 급등했음

- 상장 시 수천억달러 자금 조달이 예상되며, 2019년 사우디 아람코 IPO(2,900억달러)를 넘어설 수 있다는 평가임

- 로켓 발사 사업과 함께 스타링크 위성 인터넷이 핵심 성장 축으로 작용 중임

- OpenAI·Anthropic 등 초대형 AI 기업 상장 기대와 맞물려 2026년 IPO 시장의 상징적 이벤트로 해석됨

출처: FT

🤖 테슬라 옵티머스 로봇, 내년 일반 판매 가능성 언급

- Tesla CEO 일론 머스크가 옵티머스 휴머노이드 로봇을 2027년 이전, 이르면 내년 말 일반 대중에게 판매할 수 있다고 언급함

- 현재 일부 옵티머스는 테슬라 공장에서 단순 작업을 수행 중이며, 2026년 말까지 더 복잡한 작업이 가능해질 것으로 전망됨

- 대중 판매는 신뢰성·안전성·기능 범위가 충분히 확보된 이후에 시작할 방침이라고 설명함

- 전기차 판매 둔화와 미국 내 EV 보조금 축소 속에서, 옵티머스는 AI·자율주행과 함께 테슬라의 핵심 신성장 축으로 제시됨

- 다만 초기 양산 속도는 매우 느릴 수 있다고 경고하며, 단기 실적 기여보다는 중장기 사업 전환 신호로 해석됨

#TSLA

출처: Bloomberg

⚖️ 트럼프, JPM·다이먼에 50억달러 소송

- 도널드 트럼프가 JPMorgan Chase와 CEO 제이미 다이먼을 상대로 민사 소송을 제기했음

- 2021년 초 은행 계좌가 정치적 이유로 일방적으로 폐쇄됐다고 주장하며, 최소 50억달러 손해배상을 요구함

- 소송은 플로리다 마이애미-데이드 카운티 주법원에 제기됐으며, 트럼프 관련 법인들도 원고로 포함됨

- 트럼프 측은 1·6 의사당 폭동 직후 정치적 분위기에 따라 ‘보수 성향 인물과 거리두기’ 차원에서 디뱅킹이 이뤄졌다고 주장함

- 또한 JPM이 트럼프와 관련 법인 명단을 타 은행과 공유되는 일종의 블랙리스트에 올렸다고 주장함

- JPM은 정치적 이유는 전면 부인하며, 규제·법적 리스크 관리 차원에서 계좌를 종료한 것이라고 반박함

- 은행 측은 규제 환경이 금융 접근성을 제한하고 있으며, 이를 완화하기 위해 현·전 행정부와 지속적으로 논의해왔다고 설명함

#JPM

출처: CNBC

🍎 애플 하드웨어 수장 역할 확대, 차기 CEO 후보군 신호

- Apple가 하드웨어 총괄 존 터너스의 역할을 디자인 전반으로 확대하며 승계 구도가 재부각됨

- 터너스는 내부적으로 디자인 전반을 총괄하는 ‘executive sponsor’로 지정돼, 디자인 조직과 경영진을 잇는 역할을 맡게 됐음

- 이는 팀 쿡 이후를 대비한 포석으로 해석되며, 터너스의 CEO 후보 가능성을 강화하는 조치로 평가됨

- 애플에서 디자인은 제품 경쟁력의 핵심 축으로, 하드웨어·소프트웨어 디자인을 동시에 이해하는 리더십이 중요함

- 터너스는 AI 시대에 맞는 디바이스 재편을 주도할 인물로 이사회 일부의 신뢰를 받고 있음

- 공식적인 승계 일정은 없지만, 경영 노출 확대는 중장기 리더십 전환 준비 신호로 해석됨

#AAPL

출처: Bloomberg

💾 메모리 슈퍼사이클 지속, 마이크론 이익 2년 내 4배 가능성

- Micron Technology가 메모리 공급 부족이 2027년까지 이어지며 구조적 수혜를 받을 것으로 평가됨

- AI 칩 고도화로 메모리 수요는 급증했지만, 업계 전반은 증설에 보수적이어서 공급·수요 불균형이 심화됐음

- William Blair는 평균판매가격(ASP) 상승이 마진을 강하게 밀어올리는 국면이라고 분석함

- HBM 매출은 2026년 164%, 2027년 40% 성장 전망되며, AI 인프라 확대로 메모리 비중이 커지고 있음

- 이에 따라 조정 EPS는 향후 2년간 275% 이상 증가할 수 있다고 제시함

- 다만 삼성의 HBM3e 양산 합류, 중장기 공급 균형 회복은 리스크로 지목됨

- 2026년 예상 PER 9.7배로 역사적 평균 대비 낮아, AI 반도체 내 밸류에이션 부담은 제한적이라는 평가함

#MU

출처: MarketWatch

🚕 테슬라 오스틴 로보택시 ‘무인 운행’ 개시, 상업화 시험대 진입

- Tesla가 텍사스 오스틴에서 안전요원 없이 로보택시 실제 승객 운행을 시작했음

- 기존에는 전좌석에 인간 감독자가 탑승했으나, 일부 차량부터 완전 무인으로 전환됨

- 일론 머스크는 테스트 확대를 예고하며 AI·자율주행을 핵심 성장축으로 재강조함

- 다만 지난해 6개월간 소규모 운행 차량에서 8건의 사고가 발생했다고 규제당국에 보고된 바 있음

- 오스틴은 현재 유일한 상업 운행 도시로, 캘리포니아에서는 무인 시험 허가를 아직 신청하지 않았음

- 경쟁사 Waymo는 이미 다수 도시에서 유료 무인 서비스를 운영 중임

- 발표 직후 테슬라 주가는 장중 최대 4% 상승했고, Uber와 Lyft는 하락 반응을 보였음

- 기술 진전 신호로 해석되지만, 안전·규제 리스크와 확장 속도가 향후 관건임

#TSLA #UBER #LYFT

출처: Bloomberg

📉 인텔, 공급망 제약으로 성장 제한 전망 제시

- 인텔이 12월 말 분기 매출 137억달러로 전년 대비 4% 감소했으나 시장 예상치는 소폭 상회했음

- 다만 3월 분기 매출 가이던스를 117~127억달러로 제시하며 컨센서스(126억달러) 하회함

- 경영진은 업계 전반의 공급망 제약과 생산 능력 부족이 성장의 핵심 제약 요인이라고 설명함

- 신형 PC 칩 ‘Panther Lake’ 출시와 고객 수요는 견조하지만, 공급 확대 속도가 이를 따라가지 못하는 상황임

- 파운드리 부문 매출은 예상 상회했으나 대규모 투자 부담으로 분기 순손실 5.9억달러 기록함

- PC·전통 데이터센터 칩 부문은 경쟁 심화 속에서도 예상보다 양호한 실적을 냈으나, 단기 실적 변동성은 지속될 가능성 있음

#INTC

출처: FT

첫달 무료 링크입니다.

https://maily.so/eunho?ref=WELCOME20262