📈데일리 차트팩 - AI 부채 폭주, 빅테크 CDS 경고, 헬스케어·에너지로 자금 회귀, 개인투자자 언더퍼폼, 美 기업 파산 급증

구독자님 안녕하세요, 은호입니다.

하루 동안 살펴본 차트들 중 의미 있는 자료를 모아 공유드립니다.

맥락을 보완하거나 배경 이해를 돕기 위해 일부 차트는 중복 업로드될 수 있습니다.

업로드할 당시 제 시각에 따라 특정 방향의 데이터가 더 많을 수 있지만,

시장은 항상 위기와 기회가 공존하기 때문에 강세·약세 양쪽을 뒷받침하는 자료를 함께 올리고 있습니다.

제가 정리한 데이터가 현재 시장의 위치를 파악하고, 앞으로 어떤 포지션을 취해야 할지 판단하는 데 작은 도움이 되길 바랍니다.

감사합니다.

(일부 차트는 스레드에도 업로드하고 있습니다.)

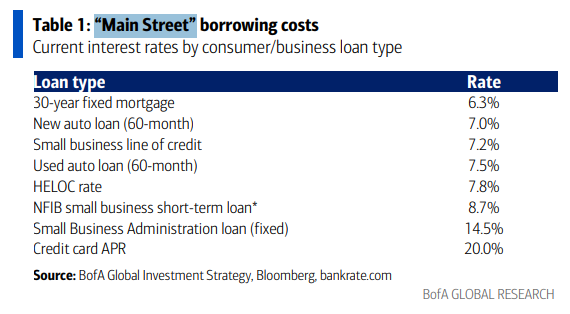

💸 월가와 메인스트리트의 금리 격차 확대

- BofA는 최근 금융환경 완화로 월가는 활황을 누리고 있지만, 실물경제의 차입 비용(Main Street borrowing cost)은 여전히 감당하기 어렵다고 지적함

- 30년 만기 고정 모기지 금리가 6.3%, 신규 자동차 대출(60개월)이 7.0%, 중소기업 신용한도 대출 7.2%, 중고차 대출 7.5% 등 주요 소비·기업 대출 금리가 모두 높은 수준을 유지함

- 주택 자산담보대출(HELOC)은 7.8%, NFIB 기준 중소기업 단기대출은 8.7%, SBA 고정금리 대출은 14.5%에 달함

- 신용카드 연이율(APR)은 평균 20%로 가장 높아, 소비자와 중소기업 모두 고금리 부담이 지속되고 있음

- 이는 월가의 자산시장 활황과 달리 실물경제에서는 신용 압박이 완화되지 않았음을 보여주며, 고금리 환경의 구조적 격차가 지속되고 있음을 시사함