🇺🇸미국 주식 시장 정리

- 화요일 미국 증시는 이날 주요 경제지표 부진과 금리 하락이 동시에 작용하며 지수별로 엇갈린 흐름을 보였음

- 소비 지표 둔화로 연준의 연내 금리 인하 기대는 강화됐지만, 이미 높은 주가 수준과 기술주 중심의 부담이 지수 전반의 추가 상승을 제한했음

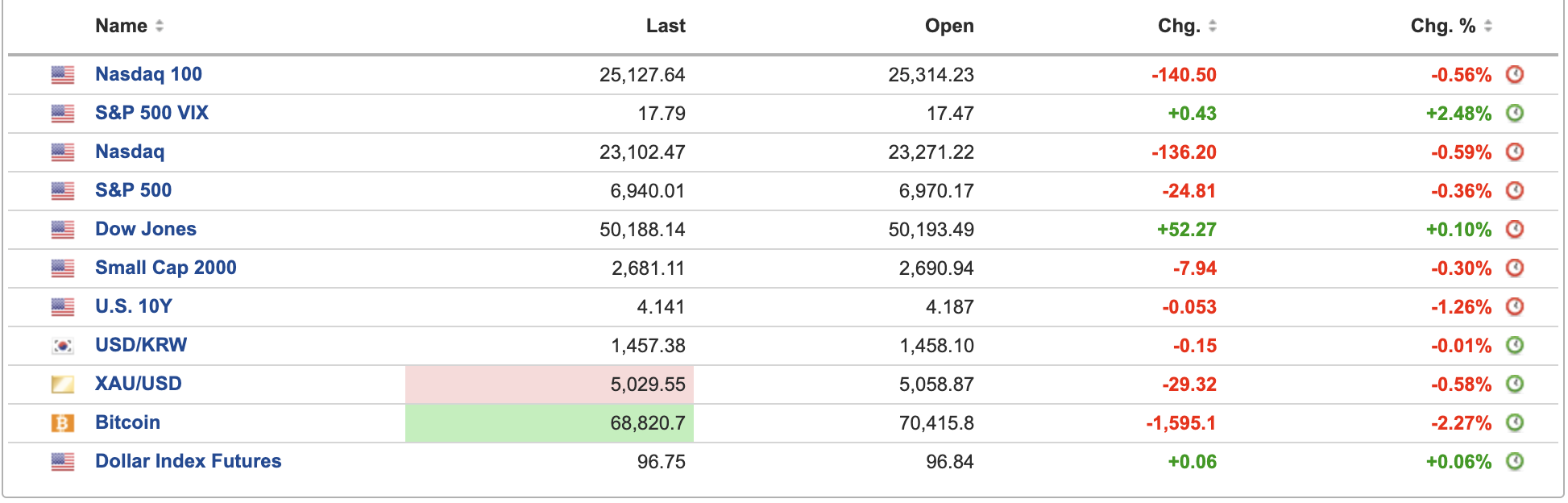

- S&P 500 지수는 전일 대비 0.3% 하락한 6,941선에서 마감하며 사상 최고치 부근에서 숨 고르기에 들어갔음

- 나스닥100은 0.6% 하락, 기술주 조정의 영향을 더 크게 받았고, 반면 다우존스 산업평균지수는 0.1% 상승하며 사상 최고치를 다시 경신했음

- 시가총액 가중을 제거한 S&P 500 동일가중 지수는 0.3% 상승해, 상승 동력이 일부 대형 기술주에 집중되지 않고 있음을 보여줬음

- 시장에 가장 큰 영향을 준 요인은 12월 미국 소매판매 지표 부진이었음

- 명목 기준 소매판매는 전월 대비 보합에 그쳤고, GDP 계산에 반영되는 컨트롤 그룹 매출은 0.1% 감소하며 소비 모멘텀 둔화를 시사했음

- 이에 따라 채권 시장에서는 안전자산 선호가 강화되며 미 국채 10년물 금리는 6bp 하락한 4.14%로 약 한 달 내 최저 수준까지 내려갔음

- 금리 선물 시장에서는 연내 세 차례 금리 인하 가능성이 소폭 확대됐으며, 두 차례 인하는 이미 가격에 반영된 상태임

- 섹터별로는 기술주 내 차별화가 두드러졌음

- 반도체와 일부 대형 기술주는 약세를 보인 반면, 소프트웨어 업종은 낙폭 과대 인식 속에 상대적으로 선방했음

- 동시에 유틸리티·소재·금융 등 경기 민감 및 방어 성격 섹터로의 순환이 이어지며 시장 내 로테이션 흐름이 유지됐음

- 이는 성장 둔화 우려와 금리 하락 기대가 동시에 반영된 결과로 해석됨

- 시장 참여도 측면에서는 거래대금이 여전히 높은 수준을 유지했음

- 하루 평균 주식 거래 규모는 1조 달러를 웃돌며, 개인과 기관 모두 적극적으로 시장에 참여하고 있음을 보여줌

- 이는 단기 변동성 확대에도 불구하고 시장 관심과 유동성이 여전히 풍부하다는 신호

- 투자 심리는 전반적으로 중립적이면서도 경계적인 분위기임

- 소비 둔화는 ‘나쁜 뉴스가 금리에는 좋은 뉴스’로 작용했지만, 하루 뒤 예정된 비농업 고용보고서를 앞두고 적극적인 위험자산 베팅은 제한됐음

- 시장은 성장 둔화가 연준의 정책 완화로 이어질 만큼은 약하되, 경기 침체로 연결되지는 않는 ‘미세한 균형’을 확인하려는 국면에 있음

- 종합하면, 이날 미국 증시는 금리 하락과 소비 둔화, 그리고 섹터 로테이션이 맞물린 조정형 장세였음

- 지수 차원에서는 제한적 하락에 그쳤지만, 내부적으로는 시장 리더십이 확산되는 모습이 나타나고 있음

- 단기적으로는 고용·물가 지표가 연준 정책 기대와 시장 방향성을 좌우할 핵심 변수로 작용할 전망임

📰 주요 뉴스 정리

🎧 스포티파이 유료 가입자 2억9천만 명 돌파, 가격 인상에도 성장 지속

- 스포티파이는 4분기 월간 활성 이용자(MAU)가 전년 대비 11% 증가한 7억5,100만 명을 기록하며 자체 가이던스를 상회함

- 유료 가입자는 10% 증가한 2억9,000만 명으로 예상치를 웃돌았으며, 오디오북 글로벌 확대와 공연장 팔로우 기능 등 서비스 확장이 기여함

- 4분기 순이익은 11.7억 유로로 전년 대비 큰 폭 증가하며 수익성이 본격 개선 국면에 진입함

- 연간 매출은 10% 성장한 171.9억 유로, 연간 순이익은 86% 증가해 비용 구조 개선 효과가 확인됨

- 미국 프리미엄 요금 인상(월 12.99달러) 이후에도 이용자 증가가 이어지며 가격 전가력에 대한 우려가 일부 완화됨

- 다만 향후 분기 가이던스는 가입자 증가 폭이 둔화되는 흐름으로, 성장의 질과 마진 유지 여부가 관전 포인트가 될 전망됨

출처: WSJ

🛢️ 미국 셰일 성장 둔화, 퍼미안 이후 ‘해외 셰일’로 시선 이동

- 퍼미안 분지의 생산성 둔화로 미국 셰일 업체들이 해외 셰일 개발에 다시 관심을 보이는 흐름이 나타남

- 과거 압도적 생산성을 자랑하던 퍼미안 유정의 단위 생산량은 2016년 대비 최근 크게 낮아지며 성장 여력이 축소됨

- 북미 대형 셰일 기업의 고수익 시추 재고는 평균 7.5년, 중소형사는 2.5년에 불과해 중장기 수급 불안 요인으로 작용함

- 수요 측면에서는 IEA·OPEC 모두 석유 수요가 2030년 이후에도 증가할 가능성을 제시하며 신규 공급원의 필요성이 부각됨

- 이에 따라 미국 업체들은 바카 무에르타를 중심으로 아르헨티나, 중동, 호주 등 해외 셰일을 재검토 중임

- 글로벌 사업 경험이 풍부한 엑슨모빌·셰브론 등은 이미 해외 셰일에서 밸류에이션 프리미엄을 받고 있음

- 미국 셰일 성숙 국면 진입은 향후 글로벌 에너지 공급 구조의 변화를 시사함

출처: WSJ

🥤 코카콜라 4분기 실적, EPS 서프라이즈, 매출은 소폭 미스

- 코카콜라가 4분기 조정 EPS 0.58달러를 기록해 예상치 0.56달러를 상회했음

- 조정 매출은 118.2억 달러로 시장 기대치 120.3억 달러에는 못 미쳤음

- 저소득층 소비 둔화로 전반적인 음료 수요는 약화됐으나, 페어라이프·스마트워터 등 프리미엄 브랜드는 견조한 수요를 유지했음

- 고소득 소비층의 지출 여력이 여전히 유효함을 보여주는 신호로 해석됨

- 이번 실적은 제임스 퀸시 CEO의 마지막 실적 발표로, 3월 말부터 COO 엔리케 브라운이 CEO로 취임할 예정임

- 주가는 최근 1년간 약 22% 상승했으며, 시가총액은 약 3,350억 달러 수준으로 확대됐음

출처: CNBC

🤖 AI 불확실성 속 기회로 떠오른 소프트웨어 종목들

- 씨티(Citi)는 최근 소프트웨어 주가 조정이 AI 사업 모델 훼손 우려로 ‘밸류에이션(터미널 멀티플)’만 과도하게 압박받은 결과라고 평가함

- 최근 1개월 주가가 10% 이상 하락했지만, 2025~2027년 EPS 컨센서스는 오히려 상향된 종목들을 선별함

- 핵심 기준은 터미널 멀티플이 충분히 디레이팅돼, 주가 반등이 단순 심리 개선이 아닌 실적 기반으로 가능하다는 점임

- 그 결과 약 90개 소프트웨어 종목 중 22개가 추려졌으며, 다수는 씨티가 매수 의견을 유지 중인 종목들임

- AI 시나리오 전반에서 경쟁력이 있다고 평가된 종목으로는 마이크로소프트, 다이나트레이스, 클라우드플레어, 루브릭이 포함됐음

- AI 디스럽션이 심화되는 보수적 시나리오에서도 상대적 승자로 평가된 종목으로는 팔란티어가 언급됐음

- 씨티는 현재 소프트웨어 업종 전반에 약 10% 수준의 터미널 멀티플 하락이 이미 반영됐으며, 실적 상향 조정이 향후 주가의 핵심 촉매가 될 것이라고 판단함

출처: investing.com

🤖 AI 과도한 공포에 흔들린 소프트웨어주, 반등 여지 커졌다는 JPM

- JPMorgan은 AI가 기존 소프트웨어 기업을 단기간에 대체할 것이란 시장 인식이 과도하다고 평가함

- 최근 소프트웨어주는 AI 공포로 급락했으나, 포지션 과도 청산과 비관론 누적로 단기 반등 여건이 형성됐다고 분석함

- AI 도입이 워크플로우를 개선하는 방향으로 작용할 수 있는 ‘AI 내성’ 높은 기업 중심으로 비중 확대를 권고함

- 대표 사례로 마이크로소프트와 크라우드스트라이크를 제시, 기업용 소프트웨어의 높은 전환 비용과 장기 계약 구조가 단기 충격을 완화한다고 설명함

- 4분기 실적은 전반적으로 양호했으며, 2026년 소프트웨어 업종 이익 성장률은 약 16.8%로 전망됨

- 해당 시각은 Morgan Stanley의 기술주 낙폭 과대·진입 기회 판단과도 궤를 같이함

출처: Bloomberg

🧬 아토피 치료제 2a상 성공, 주가 급등

- 임상 단계 바이오텍 Evommune가 중등도~중증 아토피 피부염 치료제 EVO301의 2a상 톱라인 결과를 발표한 뒤 주가가 하루 만에 100% 이상 급등함

- 12주 차 기준 위약 대비 EASI 지표가 33% 개선되며 1차 유효성 평가변수를 충족했고, 4·8·12주 모두에서 통계적으로 유의미한 효과를 확인함

- 치료군의 23%가 임상적으로 의미 있는 IGA 0/1에 도달한 반면, 위약군은 0%에 그침

- IL-18 경로를 표적으로 하는 새로운 기전으로, 기존 Th2 중심 치료의 한계를 보완할 가능성을 제시함

- 중대한 이상반응이나 치료 중단 사례가 없었고, 4주 1회 투여 가능성이 확인돼 편의성도 부각됨

- 회사는 피하주사 제형을 활용한 2b상으로 진입할 계획이며, 궤양성 대장염 등 적응증 확장도 검토 중임

- 초기 임상 성공이 신약 파이프라인 가치 재평가로 이어지며 단기 주가 모멘텀을 자극한 사례로 해석됨

출처: investing.com

🤖 반도체 설계에 AI 투입, 생산성 10배 가속

- Cadence가 반도체 설계 과정을 자동화하는 AI 에이전트 ‘ChipStack AI Super Agent’를 공개함

- 수십억 개 트랜지스터를 갖는 첨단 칩 설계에서, 엔지니어들이 코드 작성·검증에 쓰는 시간(최대 70%)이 핵심 병목으로 지적돼 왔음

- 새 AI 에이전트는 칩 설계를 분석해 작동 구조를 이해한 뒤, 오류 테스트와 수정 작업을 스스로 수행함

- Cadence는 일부 설계 작업에서 생산성이 최대 10배까지 개선된다고 설명함

- 엔비디아, 알테라, 텐스토렌트 등이 이미 초기 단계에서 해당 기술을 활용 중임

- 반도체 설계 자동화는 미·중 기술 경쟁에서 핵심 변수로, 미국의 수출 규제 속에서 AI 기반 설계 역량이 전략적 중요성을 더하는 흐름임

- Cadence는 향후 툴 라이선스 기업을 넘어 ‘가상 엔지니어를 임대하는 회사’로 진화하겠다는 전략을 제시함

출처: investing.com

🌐 시스코, AI 데이터센터용 네트워크 칩 공개

- 시스코가 대규모 AI 데이터센터 트래픽 처리를 겨냥한 신형 네트워크 칩과 라우터를 공개하며 AI 인프라 시장에 본격 진입함

- 신규 칩 ‘Silicon One G300’은 수십만 개 연결 환경에서 AI 학습·추론용 칩 간 데이터 전달을 가속하는 데 초점을 둠

- TSMC 3나노 공정으로 제작되며, 트래픽 급증 시 병목을 완화하는 ‘충격 흡수’ 기능을 탑재함

- 네트워크 문제 발생 시 데이터를 자동으로 우회해 일부 AI 연산 작업을 최대 28% 더 빠르게 처리할 수 있다고 설명함

- AI 인프라 투자 규모가 6,000억 달러에 달하는 가운데, 네트워킹이 핵심 경쟁 영역으로 부상함

- 엔비디아는 자사 AI 시스템에 자체 네트워크 칩을 포함시키고 있으며, 브로드컴도 ‘Tomahawk’ 칩으로 같은 시장을 공략 중임

출처: Reuters

🔐 구글, 320억달러 Wiz 인수 EU 반독점 승인 확보

- 구글이 사이버보안 기업 Wiz 인수에 대해 EU로부터 조건 없는 반독점 승인을 받음

- 320억달러 규모로, 구글 역사상 최대 인수합병이며 클라우드·보안 역량 강화를 목표로 함

- EU 집행위는 구글이 클라우드 인프라 시장에서 AWS·마이크로소프트 대비 여전히 후발주자라 경쟁 제한 우려가 없다고 판단함

- 고객은 인수 이후에도 다른 클라우드·보안 업체로 전환 가능한 선택지를 유지한다고 설명함

- Wiz를 통해 구글은 클라우드 보안 포트폴리오를 보강하며 엔터프라이즈 고객 공략을 가속할 수 있게 됨

- 최근 빅테크 M&A에 대한 규제 강도가 높아진 상황에서, 대형 거래가 무조건적 승인된 점이 시장의 주목을 받음

출처: Reuters

✈️ 보잉, 737 생산 월 63대 목표

- 보잉이 핵심 수익원인 737 기종 생산을 수년 내 월 63대까지 확대하는 계획을 공개함

- 기존 광동체 항공기 공장에 737 신규 최종조립라인을 위한 설비를 설치했고, 정비사·엔지니어 채용도 진행 중임

- 신규 라인은 올해 중반 가동을 목표로 하며, 향후 18개월 동안 737 생산량은 약 15% 증가할 전망임

- 737 생산 정상화는 보잉의 재무 회복과 부채 축소에 핵심적인 요소로 평가됨

- 반복된 품질·안전 위기 이후 조직 문화 재정비도 병행 중이며, 공급망 전반의 책임 의식 강화를 강조함

출처: Bloomberg

☀️ 테슬라 에너지 사업, 태양광으로 최대 1,900억 달러 가치 가능성

- 테슬라는 향후 수년 내 태양광 셀 생산능력을 100GW까지 확대하는 계획을 제시했으며, 투자 비용은 300억~700억 달러로 추산됨

- Morgan Stanley는 태양광 사업이 테슬라 에너지 부문의 지분가치를 200억~500억 달러 추가로 끌어올릴 수 있다고 평가함

- 완전 수직계열화된 태양광 사업이 구축될 경우 연간 매출 런레이트는 약 250억 달러로, 2025년 에너지 사업 매출의 약 2배 수준임

- 미국 유틸리티용 태양광 수요는 연 40GW 수준에 그쳐, 테슬라의 대규모 증설 물량 대부분은 우주 기반 데이터센터 전력 공급용으로 활용될 전망임

- AI로 인한 전력 수요 급증이 배경이며, 태양광+에너지저장 결합 모델이 장기 성장 축으로 부각되고 있음

출처: MarketWatch

💾 마이크론 목표가 500달러 제시

- Deutsche Bank는 AI 확산으로 HBM 수요가 급증하며 DRAM 공급 타이트한 환경이 2027~2028년까지 이어질 것으로 전망함

- HBM은 기존 DRAM 대비 실리콘 사용량이 약 3배로, 공급 충격이 발생하며 가격 인상과 장기 계약 체결이 가능해진 구조임

- 신규 DRAM 팹은 가동까지 최소 2년이 소요돼 단기 공급 확대가 제한적이며, 이는 마이크론의 구조적 수익성 개선으로 연결됨

- DB는 DRAM 비트 수요가 2030년까지 연평균 15% 이상, HBM 비트 수요는 연평균 30% 이상 성장할 것으로 추정함

- 이 같은 환경을 반영해 마이크론 목표주가를 500달러로 상향했으며, 현 주가 대비 약 30% 상승 여력이 있다고 평가함

출처: MarketWatch

🛰️ 이란·러시아, 스타링크 국제법 위반 주장

- 이란과 러시아가 UN 우주 회의에서 스타링크가 국제법을 위반하고 상업·군사 경계를 흐린다고 공식 비판함

- 이란은 자국 내 스타링크 운영을 주권 침해이자 승인되지 않은 군사적 사용이라고 규정함

- 러시아는 1967년 우주조약 위반 소지가 있다며 민간 위성 메가컨스텔레이션의 위성 수 제한과 군사적 사용 기준 마련을 요구함

- 스타링크는 우크라이나 전쟁과 이란 반정부 시위에서 핵심 통신 수단으로 활용되며 지정학적 영향력이 확대된 상태임

- SpaceX는 약 9,600기의 위성을 운영 중이며, 최대 500억 달러 규모 IPO를 준비 중임

출처: Bloomberg

🔥 미국 천연가스는 넘치는데…공장은 멈춘다, 인프라 병목의 역설

- 미국은 사상 최대 천연가스 생산·LNG 수출국이지만, 겨울 한파 때 제조업체들이 가스 공급 중단과 급등한 현물가에 직면함

- 작년 한 해에만 파이프라인 제약으로 제조업체 가스 공급이 40회 이상 제한됐으며, 산업용 수요는 주거·발전용보다 우선순위가 낮음

- 일부 화학·제지 공장은 수일~1주 이상 생산을 중단하거나 연료유를 트럭으로 조달해야 했고, 생산 손실과 비용 부담이 확대됨

- 뉴욕·뉴잉글랜드 등지에서 가스 가격이 MMBtu당 80~150달러까지 급등하며 산업 경쟁력이 훼손됨

- 근본 원인은 생산 부족이 아니라 파이프라인 용량 병목으로, 장기 계약을 확보한 LNG 수출·발전·데이터센터가 용량을 선점한 구조임

- 업계는 파이프라인 계약 기간 단축과 위기 시 미계약 LNG 수출 제한을 요구하지만, 정부는 2030년까지 LNG 수출 확대 기조를 유지 중임

출처: WSJ

💳 페이팔, 또 CEO 교체

- 페이팔 주가는 연초 대비 30% 하락하며 브랜드 결제(PayPal 버튼) 경쟁력 약화가 핵심 문제로 부각됨

- 베놈(Venmo)은 고성장 중이지만, 핵심 수익원인 브랜드 체크아웃과 결제 처리 사업은 경쟁 심화로 점유율 압박을 받고 있음

- 새 CEO 엔리케 로레스는 HP 분사 경험을 가진 인물로, 사업 단순화·매각 가능성이 시장에서 거론됨

- 결제 처리 사업 매각 시 약 100억 달러의 인수 여력을 확보할 수 있다는 분석도 제시됨

- 시장은 페이팔이 ‘종합 결제 플랫폼’ 정체성을 유지할지, 베놈 중심으로 재편할지에 주목 중임

출처: Bloomberg

₿ 비트코인 8,000달러 가도 안 판다

- 마이클 세일러는 비트코인이 8,000달러까지 하락하더라도 보유 물량을 매도하지 않고 분기마다 매수를 이어갈 것이라고 발언함

- 스트래티지는 최근 한 주간 9,000만 달러로 비트코인 1,142개를 추가 매입했으며, 총 보유량은 71만4,644BTC로 확대됨

- 평균 매입가는 7만6,056달러로, 비트코인 가격이 7만 달러 아래로 내려가며 약 52억 달러의 미실현 손실이 발생한 상태임

- 세일러는 비트코인이 금·주식 대비 2~4배 높은 변동성을 가지는 것이 구조적 특징이며, 주가 역시 이를 증폭 반영하도록 설계됐다고 설명함

- 비트코인이 90% 하락하는 극단적 시나리오에서도 부채 리파이낸싱으로 대응 가능하며, 단기 변동성보다 장기 구조에 초점을 둔 전략임

출처: MarketWatch

🎬 파라마운트, 워너브러더스 디스커버리 인수전 재점화

- 파라마운트가 WBD에 대한 1,080억 달러 규모 적대적 인수 제안을 유지한 채, 거래 지연 시 분기마다 주당 0.25달러를 추가 지급하는 ‘티킹 피(ticking fee)’를 제시함

- 2026년 말까지 거래가 종결되지 않을 경우 분기별 보상이 발생해, 규제 지연 리스크 일부를 파라마운트가 부담하는 구조임

- 파라마운트는 넷플릭스가 합의한 830억 달러 규모 WBD 스튜디오·스트리밍 자산 인수를 저지하려는 전략을 강화 중임

- 넷플릭스 계약 파기 시 발생하는 28억 달러 해지 수수료도 파라마운트가 부담하겠다고 밝힘

- 다만 인수가격 자체는 인상하지 않아 WBD 이사회는 여전히 ‘제안이 불충분하다’는 입장임

- WBD 주주들은 3월 넷플릭스 거래에 대한 표결을 진행할 가능성이 높아, 파라마운트가 추가 인상에 나설 경우 그 이전이 분수령이 될 전망임

- 미·유럽 전반에서 대형 미디어 M&A에 대한 반독점 심사가 강화되며 거래 불확실성은 확대되는 흐름임

출처: FT