📈데일리 차트팩 - AI 버블 아직 멀다·BOJ 긴축 초입·중국 아프리카 우회·마이닝 1% 바닥·미 부채 324%

구독자님 안녕하세요, 은호입니다.

하루 동안 살펴본 차트들 중 의미 있는 자료를 모아 공유드립니다.

맥락을 보완하거나 배경 이해를 돕기 위해 일부 차트는 중복 업로드될 수 있습니다.

업로드할 당시 제 시각에 따라 특정 방향의 데이터가 더 많을 수 있지만,

시장은 항상 위기와 기회가 공존하기 때문에 강세·약세 양쪽을 뒷받침하는 자료를 함께 올리고 있습니다.

제가 정리한 데이터가 현재 시장의 위치를 파악하고, 앞으로 어떤 포지션을 취해야 할지 판단하는 데 작은 도움이 되길 바랍니다.

감사합니다.

(일부 차트는 스레드에도 업로드하고 있습니다.)

🚀JP모건 “AI 버블은 아직 멀었다… 2026년까지 EPS 상향 여력 충분”

- JP모건은 상위 4대 클라우드 사업자(CSP)의 AI 수요와 가격 인상이 2026년 상반기까지 아시아 테크 섹터의 EPS 상향 조정을 지속적으로 견인할 것으로 내다봤음

- 오픈AI와 오라클 등 추가 수요가 더해지며, 향후 2~3분기 동안 EPS를 20~25% 추가로 끌어올릴 가능성이 높다고 평가함

- 특히 2025년 4분기부터 2026년 1분기 사이 시장이 AI 밸류체인의 성장 기대치를 재평가할 것으로 전망했음

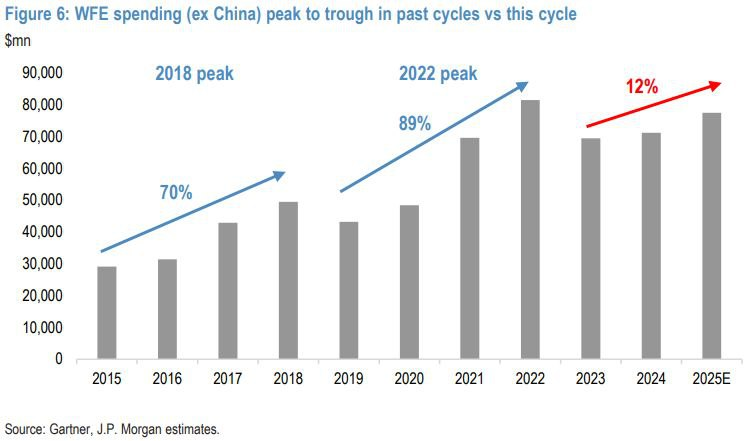

- JP모건은 반도체 버블 조짐은 보이지 않는다고 진단했음

- 일반적인 반도체 버블은 생산능력 급증이 동반되지만, 현재 WFE(반도체 장비) 지출은 2023년 저점 대비 8% 증가에 그쳐 과잉투자의 신호가 없다고 분석함

- 과거 업사이클의 80% 반등과 비교하면 이번 사이클은 훨씬 절제되어 있으며, 공급망은 여전히 병목 현상에 묶여 있음

- CSP의 설비투자는 2026년에 추가 상향될 가능성이 크며, 자금 조달 구조는 아직 안정적임

- 상위 CSP 대부분은 영업현금흐름으로 CAPEX를 충당하고 있으며 부채 활용은 제한적임

- 다만 오라클과 코어위브 같은 중소 CSP들은 부채 의존도가 점차 높아지고 있어 2026년부터 자금 구조 변화를 주시해야 함

- 공급망 제약이 여전하고 칩·랙·전력 인프라 모두 확충 속도가 더딘 만큼, 단기적 위험은 크지 않다고 평가했음