🇺🇸미국 주식 시장 정리

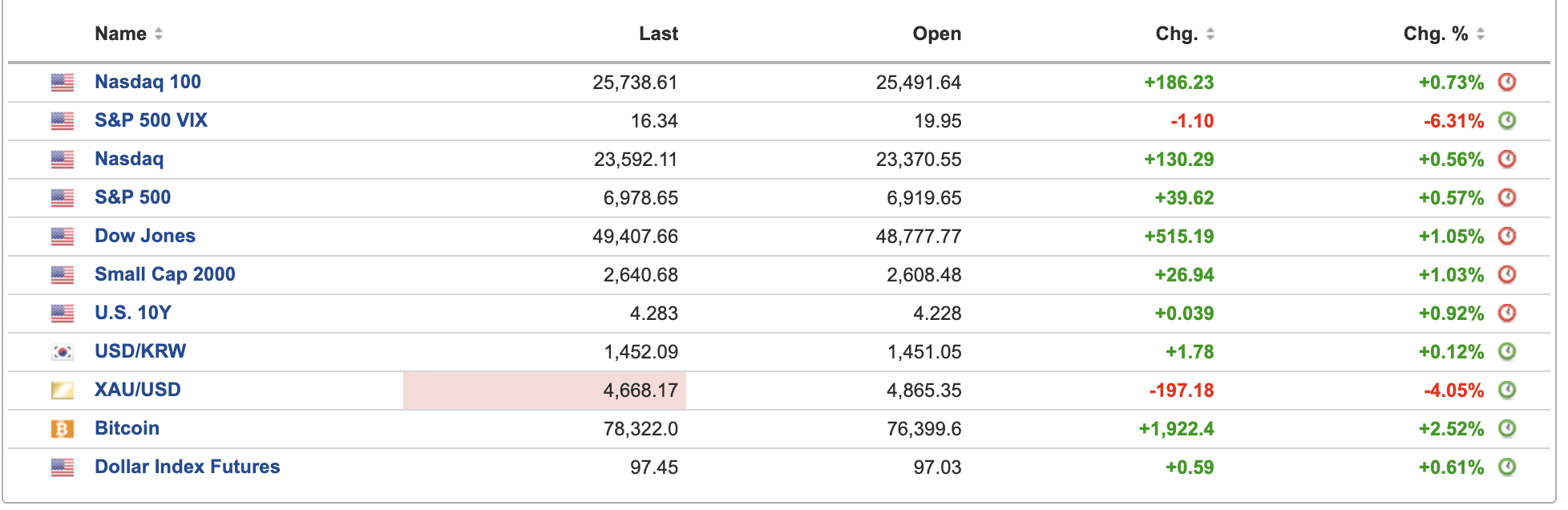

- 월요일 미국 증시는 제조업 지표 개선을 중심으로 위험자산 선호가 회복되며 주요 지수가 일제히 상승 마감했음

- S&P 500은 전일 대비 0.54% 오른 6,976.28, 다우존스 산업평균지수는 1.06% 상승한 49,412.27, 나스닥 종합지수는 0.55% 오른 23,591.51로 거래를 마쳤음

- 중소형주 비중이 높은 러셀 2000은 1% 이상 상승하며 상대적 강세를 보였음

- 시장 반등의 핵심 촉매는 미국 제조업 지표의 뚜렷한 개선이었음

- 공급관리협회(ISM)가 발표한 1월 제조업 지수는 52.6으로, 기준선인 50을 상회하며 2022년 이후 가장 큰 확장을 기록했음

- 신규 주문과 생산이 동시에 개선되면서, 장기간 부진했던 제조업이 회복 국면에 진입할 수 있다는 기대가 확산됐음

- 이에 따라 경기 민감 섹터와 소형주에 매수세가 유입됐고, 증시는 장중 변동성에도 불구하고 상승 흐름을 유지했음

- 반면 채권 시장은 약세를 보였다. 경기 모멘텀 회복 신호로 연준의 조기 금리 인하 기대가 일부 후퇴하며 미 국채 10년물 금리는 4bp 상승한 4.28%로 마감했음

- 달러는 이틀 연속 강세를 보이며 달러 인덱스가 상승했고, 이는 귀금속 가격에 부담으로 작용했음

- 최근 급락했던 금과 은 가격은 추가 하락 폭을 일부 되돌렸으나, 여전히 고점 대비 큰 조정 구간에 머물렀음

- 시장에서는 이번 금속 변동성을 펀더멘털 변화보다는 포지션 청산과 레버리지 축소에 따른 가격 조정으로 해석하는 시각이 우세했음

- 섹터별로는 에너지가 유가 급락 영향으로 부진했음

- 미국과 이란 간 긴장 완화 가능성이 부각되며 서부텍사스산원유(WTI)는 약 4.5% 하락했음

- 반면 산업재·소비재·소형 성장주는 제조업 회복 기대를 반영해 상대적으로 양호한 흐름을 보였음

- 기술주 전반은 보합권이었으나, 반도체 및 AI 관련주는 실적 기대를 바탕으로 선별적 강세가 나타났음

- 개별 종목 측면에서는 월트 디즈니가 실적 발표 후 보수적인 가이던스로 7% 이상 하락하며 지수 대비 부진했음

- 반면 AI 및 반도체 관련 종목들은 업황 기대를 반영해 상승했고, 대형 기술주는 전반적으로 혼조세를 보였음

- 가상자산 시장에서는 비트코인이 약 2% 반등하며 위험자산 전반의 심리 안정에 기여했음

- 종합하면, 이날 시장은 제조업 회복 신호 → 주식 상승, 채권 약세, 달러 강세라는 전형적인 경기 개선 반응을 보였음

- 최근 금속·가상자산 급변으로 위축됐던 투자심리는 일부 회복됐으며, 변동성 지표(VIX)도 하락해 전반적인 위험 선호가 재차 살아나는 모습이었음

- 다만 금리와 원자재 변동성이 여전히 큰 만큼, 투자자들은 단기 반등 이후의 지표 지속성과 향후 연준 스탠스 변화를 면밀히 점검할 필요가 있는 국면임

📰 주요 뉴스 정리

🚀 SpaceX–xAI 합병 논의, 이르면 이번 주 합의 발표

- SpaceX가 인공지능 기업 xAI와의 합병을 두고 투자자들에게 계획을 공유하며 막바지 논의를 진행 중인 것으로 전해졌음

- 이르면 이번 주 합의 발표 가능성도 거론되지만, 협상이 지연되거나 무산될 가능성도 열려 있는 상황임

- 이번 논의는 로켓·위성 인프라와 AI 기술을 결합해 머스크의 사업 생태계를 수직 통합하려는 전략으로 해석됨

- Tesla와의 연계 가능성도 과거 논의된 바 있어, 장기적으로는 AI·모빌리티·우주 사업의 결합 시나리오가 시장에서 재부상하는 흐름임

- 실제 성사될 경우 AI 연산 수요, 위성 데이터 활용, 자본 구조 재편 등에서 시장 해석이 달라질 수 있어 단기 변동성 요인으로 작용할 가능성이 있음

출처: Bloomberg

📉 S&P500 매도 트리거 근접

- 헤지펀드 포지셔닝이 하방에 강하게 치우친 상태로, 단기 조정 시 주가 변동성이 불규칙하게 확대될 수 있는 환경임

- Goldman Sachs는 CTA 주식 매도 트리거가 매우 근접했으며, S&P 500는 이미 단기 트리거를 하향 이탈했다고 분석함

- 미국 시장의 딜러 감마 포지션은 공격적인 상태이며, 딜러 숏 컨벡시티로 인해 하락 시 변동성 반응이 과도하게 나타났다고 평가함

- 딜러들이 컨벡시티를 회복하려면 시장이 반등하거나 최소 1~2주간 현 수준에서 안정돼야 하는 상황임

- Bank of America 역시 약세가 이어질 경우 스톱로스와 CTA 매도가 연쇄적으로 촉발될 수 있다고 경고했음

- S&P500이 약 6,740선까지 하락할 경우 딜러 감마가 음(-)으로 전환될 수 있으며, 이는 변동성 증폭 구간 진입을 의미함

출처: investing.com

🎢 디즈니 실적 서프라이즈, 파크·스트리밍이 끌었다

- 디즈니가 분기 매출·EPS 모두 시장 예상치를 상회하며 실적 서프라이즈를 기록했음

- 테마파크·리조트·크루즈를 포함한 익스피리언스 부문 매출이 처음으로 분기 100억 달러를 돌파하며 핵심 수익원 역할을 재확인함

- 스트리밍은 1분기 매출 11% 성장, 2분기 영업이익 5억 달러 전망으로 수익성 개선 흐름을 이어감

- 2026 회계연도 주주환원으로 70억 달러 자사주 매입과 두 자릿수 EPS 성장, 190억 달러 영업현금흐름을 제시함

- 반면 ESPN 중심 스포츠 부문은 중계권 비용 증가로 이익이 감소하며 구조적 부담이 지속됨

- 이번 주 이사회에서 밥 아이거 CEO 후임을 결정할 가능성이 커지며 지배구조 이슈도 동시에 부각됨

#DIS

출처: CNBC

📉 테슬라 유럽 판매 급감

- Tesla Inc.의 유럽 판매 부진이 2026년 초에도 이어졌음

- 프랑스 1월 판매는 661대로 전년 대비 42% 감소하며 3년여 만에 최저치 기록함

- 노르웨이는 1월 등록 대수가 전년 대비 88% 급감하며 예외적 부진을 보였음

- 유럽 전반에서 일론 머스크의 정치적 행보에 대한 반감과 현지 브랜드·중국 업체 경쟁 심화가 수요 위축 요인으로 작용함

- 프랑스에서는 테슬라가 폭스바겐 Cupra, 스텔란티스 Jeep보다도 적게 팔렸음

- 2025년 유럽 전체에서 테슬라 판매는 27% 감소한 반면, 전기차 전체 판매는 30% 증가함

- 이는 유럽 전기차 시장 성장 국면에서 테슬라의 점유율 하락이 구조적 문제로 인식되기 시작했음을 시사함

#TSLA

출처: Bloomberg

📉 엔비디아, 오픈AI 투자 불확실성에 2% 하락

- 엔비디아 주가가 오픈AI 투자 지연 보도로 장전 거래에서 약 2% 하락했음

- 엔비디아는 지난해 9월 오픈AI에 최대 1,000억 달러 투자 및 10GW 규모 AI 컴퓨팅 인프라 구축 계획을 발표했으나, 최근 해당 투자가 구속력 없는 논의 단계였다는 점이 알려졌음

- 젠슨 황 CEO는 오픈AI의 사업 운영에 대한 우려와 함께 투자 규모가 1,000억 달러를 넘지 않을 것이라 언급하며 시장의 기대를 낮췄음

- 다만 황 CEO는 투자 자체는 부정하지 않으며 “역대 최대 규모 투자 중 하나가 될 것”이라고 밝혀 완전한 결렬 가능성은 선을 그었음

- 시장에서는 투자 금액과 조건이 명확하지 않다는 점이 단기 주가 변동성을 키운 요인으로 해석하고 있음

- AI 투자 확대 흐름은 유지되겠지만, 빅테크 간 경쟁 심화 속에서 개별 대형 딜의 불확실성은 계속 점검 대상이 될 전망임

#NVDA

출처: CNBC

📉 오라클, 최대 500억달러 AI 투자 자금 조달에 주가 하락

- 오라클이 올해 클라우드 인프라 확장을 위해 450억~500억달러 규모의 자금 조달 계획을 공개한 이후 장전 거래에서 주가가 약 4% 하락했음

- 이번 자금은 AMD, 메타, 엔비디아, 오픈AI, 틱톡, xAI 등 대형 고객과의 계약된 AI 수요를 충족하기 위한 클라우드 용량 확대 목적임

- 시장은 AI 투자 확대 자체보다 부채 증가와 수익 가시성 부족에 주목하며, 대규모 선투자가 장기 수요로 이어질지에 대한 의구심을 반영했음

- 자금 조달은 주식·전환증권·ATM 프로그램(최대 200억달러)과 무담보 회사채 발행을 포함한 주식·부채 혼합 구조로 계획됨

- 신용등급은 방어 가능하다는 평가도 있으나, 최근 채권자 소송과 CDS 급등 이력으로 재무 부담에 대한 경계가 지속되는 상황임

- 일부 증권가는 이번 계획이 AI 전략에 ‘시간을 벌어주지만’, 단기 마진 압박과 함께 잉여현금흐름의 본격 개선은 2029년 이후로 예상함

#ORCL

출처: Reuters

📈 DRAM 가격, 분기 대비 최대 95% 급등 전망

- TrendForce가 2026년 1분기(1~3월) 범용 DRAM 계약 가격이 전 분기 대비 90~95% 급등할 것으로 전망했음

- 기존 전망치였던 55~60% 상승에서 대폭 상향 조정된 것으로, AI와 데이터센터 수요가 핵심 원인으로 지목됐음

- AI 서버 확산과 대형 데이터센터 증설이 지속되며 메모리 수요가 구조적으로 확대되는 반면, 공급은 이를 따라가지 못하는 상황임

- 이로 인해 글로벌 메모리 수급 불균형이 심화되고, 메모리 업체들의 가격 결정력이 크게 강화되고 있음

- 단기적으로는 메모리 가격 급등이 반도체 업종 실적 개선 기대를 키우지만, 동시에 IT 기업들의 비용 부담과 수요 지속성에 대한 점검도 필요해지는 국면임

#MU

출처: Reuters

📊 연준-재무부 새 협약 논쟁

- 도널드 트럼프 대통령이 차기 연준 의장으로 케빈 워시를 지명하며 정책 논쟁의 초점이 단기 금리에서 연준의 역할과 대차대조표로 이동했음

- 워시는 연준 자산 규모가 6.6조 달러까지 커지며 재정 정책 영역을 침범했고, 과도한 국채 매입이 정부의 재정 팽창을 부추겼다고 비판했음

- 이는 1951년 연준-재무부 협약 정신을 훼손한 것이라며 새로운 연준-재무부 협약 필요성을 주장했음

- 스콧 베센트 재무장관 역시 비상시를 제외한 국채 매입 제한에 공감하며 공조 가능성을 시사했음

- 다만 대차대조표 축소는 과거 테이퍼 탠트럼처럼 시장 변동성을 키울 수 있어 실행 난이도가 높음

- 향후 의회 청문회에서 새 협약의 구체적 방향과 장기금리 영향이 핵심 관전 포인트가 될 전망임

출처: Bloomberg

🧱 트럼프, 120억달러 ‘광물 비축 프로젝트’ 출범

- 트럼프 대통령이 핵심 광물 공급 충격에 대비하기 위해 120억달러 규모의 전략 비축 사업 ‘프로젝트 볼트’를 추진함

- 민간 자본 16.7억달러와 미 수출입은행(Ex-Im Bank) 100억달러 대출을 결합해 갈륨·코발트·희토류 등 전략 광물을 매입·보관하는 구조임

- GM, 보잉, 스텔란티스, GE 버노바, 구글 등 제조·기술 기업과 글로벌 원자재 트레이딩 하우스가 참여함

- 방위 목적이 아닌 민간 제조업용 광물 비축은 미국 최초 사례로, 중국의 수출 통제 이후 드러난 공급망 취약성에 대응하는 성격임

- 기업들은 자체 재고 부담 없이 가격 변동성과 공급 차질을 완충할 수 있으며, 정부는 장기 계약 구조를 통해 가격 변동성 억제를 기대함

- 미국은 동맹국과의 광물 협력 확대와 병행해 중국 중심 광물 공급망에서 구조적 이탈을 가속화하는 국면에 진입했음

출처: Bloomberg

🏦 오라클 BBB 신용등급 유지

- 피치(Fitch)가 오라클의 신규 무담보 회사채에 BBB 등급을 부여하고, 회사 신용등급(IDR)을 BBB로 유지함

- AI 컴퓨트 인프라 확장을 위한 대규모 투자로 2026년까지 단기 현금흐름이 크게 악화될 것으로 평가했음

- 오라클은 2026년 중 회사채·증자 등을 통해 450~500억달러의 외부 자금을 조달할 계획임

- 이에 따라 EBITDA 기준 레버리지는 2026년 3.5배를 상회할 전망이나, AI 매출이 반영되는 2027~2028년부터 점진적 개선을 예상함

- 피치는 AI 컴퓨트 투자가 다년 계약에 기반하고 있으며 OpenAI, xAI, 메타, 엔비디아 등 신용도 높은 고객을 보유해 리스크는 관리 가능하다고 판단했음

- 다만 AI 수익화 지연, 레버리지 장기 고착화 시 등급 하방 리스크가 존재하며, 자사주 매입은 제한적 기조를 유지할 것으로 전망했음

- 핵심 포인트는 오라클이 ‘AI 클라우드 인프라 사업자’로 전환 중이며, 단기 재무 부담을 감수하고 중장기 수익성 회복을 선택한 구조라는 점임

#ORCL

출처: Fitch

🧱 EU, 러시아 구리·백금족 금속 수입 금지 검토

- EU가 신규 대러 제재 패키지에서 러시아산 구리와 백금족 금속(백금·이리듐·로듐) 수입 금지를 검토 중이며, 이달 중 채택을 목표로 논의 진행 중임

- 해당 금속들은 이미 글로벌 공급이 빠듯한 상황으로, 구리는 사상 최고가를 기록 중이고 백금도 구조적 공급 부족 국면에 있음

- 영국과 LME, LPPM 제재로 러시아산 금속은 서방 거래 허브에서 점차 배제돼 왔으며, 유럽 산업 수요는 상당 부분 차단된 상태임

- 제재가 시행될 경우 주요 타깃은 러시아 최대 광산 기업 노릴스크 니켈로, 글로벌 팔라듐의 약 40%와 백금·구리·니켈 핵심 공급원임

- 단기적으로는 금속 가격 변동성과 공급망 재편 압력이 확대될 가능성이 높으며, 서방 시장의 수급 불균형은 아시아향 물량 전환으로 일부 완화될 수 있음

출처: Bloomberg

🕊️ 미·이란 핵 협상 재개 추진

- 미국과 이란이 이번 주 금요일 터키 이스탄불에서 핵 협상 재개를 논의할 예정이며, 이는 지난해 협상 붕괴와 12일 전쟁 이후 첫 고위급 접촉이 될 가능성임

- 미국 측에서는 스티브 위트코프 특사가, 이란 측에서는 아바스 아라그치 외무장관이 참석할 전망임

- 회담은 터키·이집트·카타르의 중재로 추진됐으며, 미국은 군사 충돌을 피하기 위한 ‘패키지 딜’을 기대하는 상황임

- 다만 미국은 핵·미사일·역내 대리세력까지 포함한 포괄적 합의를 요구하는 반면, 이란은 핵 문제만 논의 가능하다는 입장으로 간극이 큼

- 회담 전후로 위트코프 특사는 이스라엘·카타르·UAE 등을 순방하며 군사·외교 시나리오를 병행 조율할 예정으로, 협상 성과 여부가 중동 지정학적 리스크의 핵심 변수가 될 전망임

출처: Axios

📉 미·인도 무역 합의 타결

- 도널드 트럼프 대통령이 미국과 인도가 무역 합의에 도달했으며, 상호 관세를 즉시 인하한다고 발표했음

- 미국은 인도산 제품에 대한 ‘상호 관세’를 기존 25%에서 18%로 인하하며, 인도는 미국산 제품에 대한 관세·비관세 장벽을 단계적으로 철폐하기로 했음

- 나렌드라 모디 총리는 러시아산 원유 구매를 중단하고, 미국(및 일부 베네수엘라)산 에너지 수입을 대폭 확대하겠다고 약속함

- 트럼프는 이번 합의에 따라 인도가 향후 에너지·기술·농산물·석탄 등에서 5,000억 달러 이상 규모의 미국산 제품을 구매할 것이라고 언급했음

- 다만 공식 합의문 공개 및 연방 관보(Federal Register) 공시는 아직 이뤄지지 않아, 실제 발효 범위와 법적 구속력은 추가 확인이 필요한 상황임

출처: CNBC

💻 오픈AI, 코덱스 데스크톱 앱 출시

- 오픈AI가 AI 코드 생성 도구 ‘Codex’의 데스크톱 앱을 출시하며 기업용 코딩 시장 공략을 강화했음

- Codex 앱은 여러 AI 에이전트를 장시간 동시에 관리하고, 코드 기반 정보 수집·분석까지 수행하도록 설계됐음

- AI 코딩은 최근 가장 상업화가 빠른 영역으로, 엔터프라이즈 고객 유치를 좌우하는 핵심 툴로 자리 잡았음

- 다만 시장에서는 앤트로픽의 Claude Code가 우위를 점하고 있으며, 출시 6개월 만에 연환산 매출 10억 달러를 기록한 것으로 알려졌음

- 샘 알트먼 CEO는 AI가 인간보다 훨씬 오래 반복 시도를 지속할 수 있다는 점을 강조하며, 생산성 보조 도구로서의 가치가 크다고 평가했음

출처: Reuters

💱 엔화 캐리 트레이드 되감기 경고, 투기 포지션 급변

- 아폴로 글로벌 매니지먼트의 수석 이코노미스트 토르스텐 슬록은 엔화 캐리 트레이드가 빠르게 되감길 위험이 있다고 경고했음

- 최근 선물 시장에서 투기적 포지션이 급변하며, 캐리 트레이드는 짧은 시간 내에도 급격히 청산될 수 있음을 시사함

- 최신 CFTC 데이터에 따르면 엔화 순숏 포지션은 7만 552계약으로 줄어 한 달 내 최저 수준 기록했음

- 반면 국제결제은행 데이터는 역외 금융센터와 비은행권의 엔화 대출이 여전히 높아, 엔화 기반 포지션의 ‘잔존 재고’는 상당하다고 지적함

- 엔화가 연초 이후 달러 대비 1% 상승한 가운데, 미·일 당국의 개입 가능성까지 거론되며 변동성 확대 국면에서 캐리 트레이드 리스크 관리 필요성이 부각되고 있음

출처: Bloomberg

⚠️ AI 충격 시 사모대출 연체율 13%까지 급등 가능성

- 붕괴시킬 경우, 미국 사모대출(private credit) 연체율이 최악의 경우 13%까지 치솟을 수 있다고 분석했음

- 이는 레버리지론(최대 8%)과 하이일드 채권(최대 4%) 대비 훨씬 높은 수준으로, 사모대출이 AI 리스크에 가장 취약한 자산군으로 지목됐음

- UBS는 전체 사모대출 시장의 약 35%가 기술·서비스 업종 중심으로 AI 구조적 리스크에 노출돼 있다고 추정함

- 실제로 미국 하이일드 테크 스프레드는 90bp 이상 확대됐고, 테크 레버리지론 가격도 95센트에서 93센트로 하락하며 위험 프리미엄이 반영 중임

- 국제결제은행에 따르면 AI 관련 기업에 대한 사모대출 잔액은 이미 2,000억 달러를 넘었으며, 2030년까지 3배 확대될 가능성이 있음

- AI 인프라 투자 확대는 지속되지만, 기존 소프트웨어·서비스 기업의 신용도 훼손이 병행되며 크레딧 시장 변동성이 핵심 리스크로 부상함

출처: Bloomberg

⏰ 미 1월 고용보고서 연기, 정부 셧다운 영향

- 미 노동통계국(BLS)이 연방정부 부분 셧다운으로 인해 예정돼 있던 1월 고용보고서 발표를 연기한다고 밝혔음

- 정부 자금이 재개될 때까지 고용 데이터 수집·처리·공표가 전면 중단되며, 발표 일정은 추후 재공지될 예정임

- 이번 주 예정됐던 구인·이직 통계(JOLTS)와 지역별 고용·실업 통계도 함께 연기됨

- 1월 고용보고서에는 연간 고용 수정치가 포함돼 있었으며, 2025년 3월까지의 고용 증가가 기존 발표보다 약했을 가능성이 제기돼 왔음

- 상원은 예산 연장안을 통과시켰으나 하원 표결이 남아 있어, 셧다운 장기화 시 주요 매크로 지표 공백이 시장 변동성을 키울 수 있음

출처: Bloomberg

📉 마이크론 주가, 역사적 과열 신호

- 마이크론 테크놀로지 주가가 AI 수요와 메모리 공급 부족 기대 속에 급등하며 사상 최고 수준에 근접했음

- 현재 주가는 200일 이동평균선 대비 약 147% 상회해, 닷컴버블(2000년 98%)과 윈도우95 수혜기(1995년 124%)를 모두 웃도는 역사상 최대 괴리 수준임

- 과거 두 사례 모두 해당 괴리 이후 3개월 내 주가가 각각 65%, 42% 급락한 전례가 있음

- 펀더멘털은 견조하지만, 기술적 관점에서는 ‘좋은 뉴스가 이미 가격에 반영된 상태’라는 지적이 제기됨

- AI 메모리 사이클 기대가 유지되더라도, 단기적으로는 변동성 확대와 조정 리스크를 함께 인식할 필요가 있다는 신호로 해석됨

#MU

출처: MarketWatch

🏛️ 미 하원 강경파 반발로 셧다운 종료 난항

- 도널드 트럼프 대통령은 상원을 통과한 예산안을 수정 없이 처리하라고 촉구했으나, 하원 공화당 강경파가 반발하며 셧다운 종료가 지연되고 있음

- 하원 내 일부 보수 성향 의원들은 유권자 신분증 의무화 법안인 SAVE Act를 예산안에 포함하지 않으면 찬성하지 않겠다고 밝혔음

- 마이크 존슨 하원의장은 민주당 협조 없이 1석 차 박빙 다수로 법안을 처리해야 하는 상황에 놓였음

- SAVE Act가 포함될 경우 상원에서는 필리버스터로 통과가 불가능하다는 입장이며, 척 슈머는 해당 법안이 상원에서 즉시 폐기될 것이라고 경고했음

- 예산안 처리 지연이 장기화될 경우, 고용·물가 등 핵심 경제 지표 공백과 정책 불확실성이 확대되며 시장 변동성을 키울 수 있는 국면임

출처: CNBC

📊 팔란티어 2026년 매출 가이던스, 월가 컨센서스 대폭 상회

- Palantir Technologies가 2026회계연도 매출 가이던스를 71.8~72억달러로 제시해 컨센서스 62.7억달러를 크게 웃돌았음

- 이번 분기 매출 전망도 약 15.3억달러로 시장 예상치를 상회하며 단기 실적 모멘텀을 확인시켜줬음

- 4분기 매출은 전년 대비 70% 증가한 14.1억달러로, 정부 계약 중심의 고성장이 지속되고 있음을 보여줬음

- 다만 주가는 지난해 11월 고점 대비 29% 하락했고, 2026년 들어서도 17% 하락해 S&P500 내 하위권 성과를 기록 중임

- 현재 주가는 예상 이익 대비 약 142배로, 고성장 기대가 상당 부분 선반영된 밸류에이션 부담도 함께 존재함

- AI 기반 정부·국방 데이터 플랫폼 수요가 실적을 견인하고 있으나, 향후 성장의 질과 민간 부문 확장이 관전 포인트로 남음

#PLTR

출처: Bloomberg