18일 중국 정부가 3분기 경제 성장 통계를 발표했다. 그간 비관적인 전망들 보다 높은 성장을 한 것으로 나타났다. 연간 기준으로 5.3% 성장으로 2분기의 2% 성장에 비하면 아주 높은 반전이다. 하지만 이런 반짝 성장의 배경에는 정부의 적극적 개입이 가져온 것이어서 중국 경제의 장기적 전망에 대해 의견이 갈리고 있다. 금년 들어 8월까지 지방 정부의 부채가 지난 해에 비해 4.2% 늘었고, 코로나 판데믹 이전인 2019년에 비해서는 59%나 늘었다. 이는 정부가 인프라 투자에 적극 나섰다는 것을 의미한다. 국영 은행들이 공장 건설을 위한 대출을 늘린 덕택으로 소비자 소비도 지난 분기에 비해 늘었다.

하지만 중국 경제에 큰 부담이 되고 있고 비중이 큰 부동산 분야는 여전히 부진한 것으로 나타났다. 주택 가격의 급격한 하락은 소비 심리를 위축시켜 물가는 0%로 디플레이션 경제의 조짐은 계속되고 있고, 생산자 가격은 내려가고 있다. 부동산 투자는 지난 해에 비해 9.1% 줄어들고 있다.

중국 경제의 미래에 대해 그간 많은 비관론이 제시되어 왔다. 하지만 모든 전문가들이 이에 동의하는 것은 아니다. 그리고 거시 경제적 장기 예측 능력을 전문가들이 갖고 있는지에 대해서는 우리는 많은 의심을 해야 한다. IMF 외환 위기를 계기로 입 가진 사람들은 모두 한국이 중진국 함정에 빠졌으며 샴페인을 너무 일찍 터트렸다고 했다. 한국의 미래에 대한 낙관적 전망은 찾아보기 힘들었다.

이런 경제 전문가들의 장기 전망 능력의 결여를 감안해서 일부 전문가들은 중국이 아직 정상을 지나지 않고 있다고 주장한다. 소위 "Peak China"는 아직 오지 않았다고 주장한다.

최근 독일은 중추적 산업인 자동차 산업은 중국의 공세에 충격에 빠져 있다. "다스아우토(DAS AUTO)의 종말"을 선언하는 선지자들이 많이 있다. 중국 시장에서 독일 차의 비중은 줄어들고 있고, 독일의 중국차 수입은 늘고 있다. 특히 전기차에서 중국의 부상은 놀라운 지경이다. 중국 내수 시장에서 전기차 1-7위가 모두 중국 자동차 회사들이다.

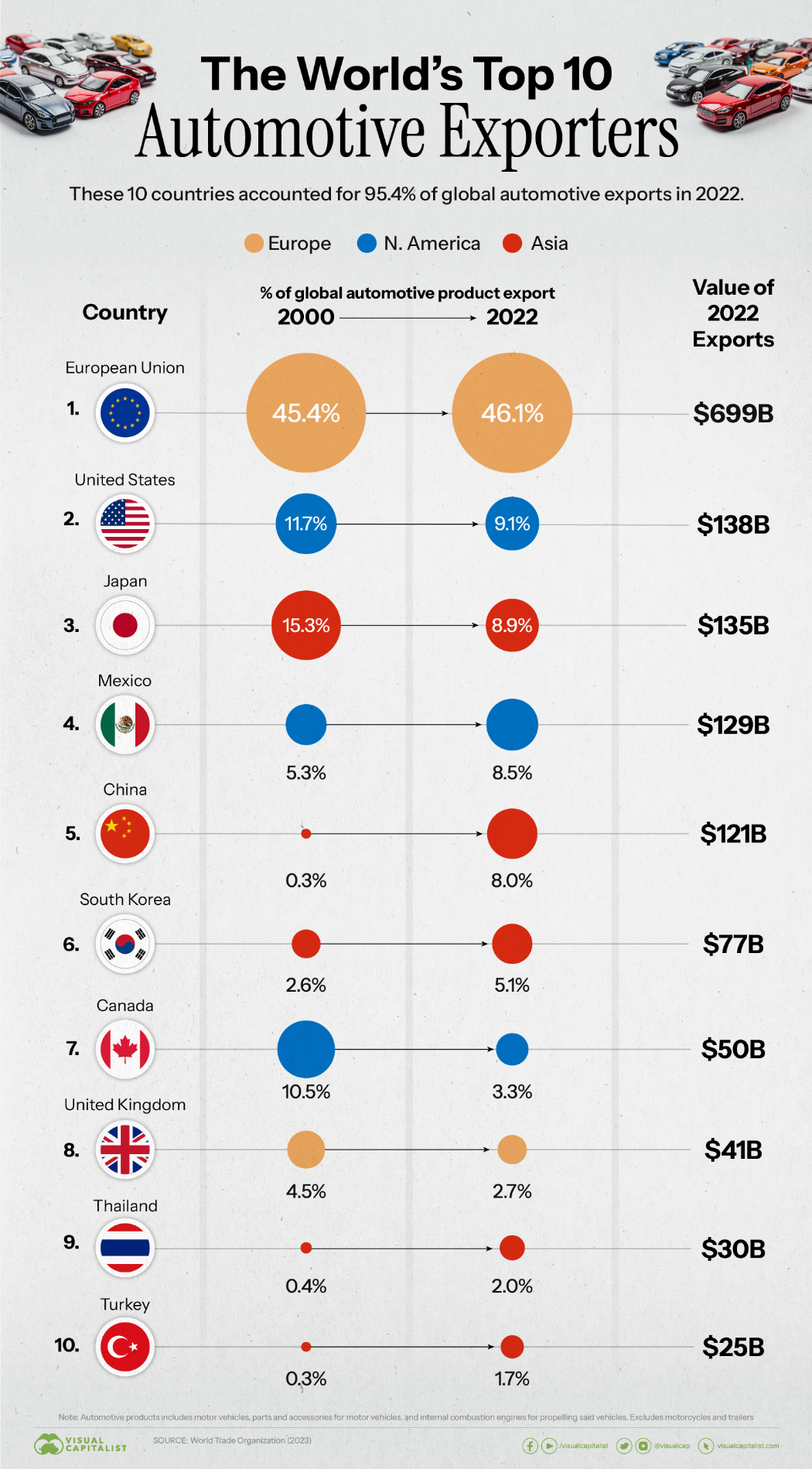

2022년 자동차 수출을 보면 중국이 한국을 앞질러서 5위를 기록하고 있다. 2000년 세계 시장의 수출 비중이 0.3%에 불과했던 중국이 지난 해 8.0%로 가장 많이 시장을 확대한 나라다. 중국의 부상과 맞물려 비중이 가장 많이 줄어든 나라가 일본과 캐나다이고 한국은 2.6%에서 5.1%로 시장 점유율을 두 배 가까이 늘린 중국 다음으로 성공적인 나라다.

이러한 예는 중국이 한국과 같이 중진국 함정에 빠지지 않고 선진국으로 발전할 수 있는가에 대한 논쟁을 불러일으키고 있다.

후발 산업국가가 선진국을 추격하는 모습은 여러 단계가 있다. IMF의 통계에 따르면 2022년 일인당 국민소득 (PPP, 물가지수 반영)으로 중국은 미국인 소득의 28%이고 (세계 76위로 태국과 Antigua Barbuda 사이에 위치) 폴란드는 57%, 한국은 70% 수준이다. 그러니까 중국은 폴란드인 소득의 정확히 반 정도에 머물고 있다.

한국은 어떤 과정을 거쳐서 여기까지 왔나? 경제개발의 시작하는 60년에 한국의 국민소득은 미국의 9%에 불과했다. 그리고 지금의 중국 수준, 즉 미국 국민소득의 28%를 달성한 것이 1988년이고, 2007년에 지금의 폴란드 수준인 57%를 달성했다. 그리고 그로부터 16년인 현재 70% 수준으로 올라왔다.

중국은 미국 소득의 2% 수준의 빈국에서 한국의 60년대 즉 미국 국민 소득의 9%까지 올라오는데 25년이 소요되였다. 그 2%에서 지금의 28% 수준으로 올라오는 데는 1980년에서 2022년 즉 42년이 걸렸습니다. 즉 이 기간 소득이 4배로 증가다. 이런 중국처럼 지속적 고도 성장을 사례는 한국이 거의 유일하다. 개도국들의 미래 경제를 말할 때마다 성공의 대표적 사례인 한국과 비교하는 경우가 외국의 전문가들의 글에서 종종 읽을 수 있다는 것은 매우 흐뭇한 경험이다.

중국이 중진국 함정을 벗어날 수 있느냐는 한국이 1988년에서 2007년 사이의 경로를 따라서 20년 안에 소득을 두배로 높여서 '2040년에 지금의 폴란드 수준 즉 미국 소득의 57% 수준에 오를 수 있고, 2050년에 지금의 한국의 수준인 미국 소득의 70%에 도달할 수 있겠느냐'는 질문이다.

현재도 28%에 불과한 소득수준에도 물가를 반영한 실질 소득으로 중국 국가 경제는 세계에서 가장 크다. 현재 14억 2500만의 중국인구는 2050년에도 13억명을 유지할 것으로 추정된다. 따라서 지금의 소득의 두 배인 폴란드 수준으로 경제 개발을 성공하면 그 때 중국의 경제의 크기는 미국의 두 배가 넘고 미국과 EU의 경제를 합친 것보다 커진다.

이것은 중국 국민의 경제적 풍요를 떠나 지정학적으로 엄청난 영향력을 의미한다.

우리가 중국 경제가 정상을 지났고 내리막길만 남았다는 비관론에 기우는 이유는 현재 중국의 급속한 성장 저하, 지나친 부동산 투자, 금융의 불안 등이다. 하지만 우리는 기억할 필요가 있다. 1982년 한국도 부채 위기를 겪었고, 1997년 지금의 중국의 문제들로 지적되는 이유로 아시안(IMF) 외환위기를 혹독하게 겪었다. 하지만 한국은 그런 위기를 잘 대처하고 개혁하면서 일본이 스테크플레이션 경제로 헤매는 사이 1950년대 일본 소득의 1/3에 불과했던 한국이 일본보다 국민소득이 높은 나라로 부상했고, 대만은 한국보다도 더 성공적으로 중진국 위험을 보기 좋게 뛰어 넘었다.

중국 피크 가설(Peak China Hypothesis)을 지지하는 사람들은 많은 중국의 구조적 문제를 지적하고 있다. 고령화, 지나친 부채와 정부 주도의 금융 기관의 부실, 반중 국제질서의 부상, 그리고 시진핑의 예측 어려운 독재 정치 등이다. 이중에서도 소비가 아닌 정부 주도의 대출에 의존하는 투자에 의존하는 경제 성장이다. 혁신보다는 자본 축적에 의한 성장으로 최근 총요소 생산성 증가는 연평균 0.5%에 불과하여 2000-2008년 사이의 2%에 비해 혁신 보다는 정부의 투자가 경제 성장의 주요 요인임을 알 수 있다.

하지만 중국의 방대한 과학 기술 인력 (매년 140만명의 공대 졸업생을 배출한다), 가장 높은 특허 출원활동, 막대한 창업 인구과 이미 세계적 경쟁력을 자랑하는 산업군들, 전기차, IT, 태양광, 자기부상 열차 등은 유럽을 오래 전에 능가했다.

이러한 중국의 강점에도 불구하고 중국이 한국보다는 일본의 잃어버린 30년을 따라갈 것이라는 주장에는 다음과 같은 구조적인 문제들 때문이다.

한국은 일본과 같이 부동산과 신용 버블을 갖고 있지 않지만 중국은 80-90년대 일본을 닮아 있다. 중국의 민간부문 부채는 2022년 GDP의 공식적으로 185%이지만 이보다 훨씬 높은 것으로 추정된다. 일본은 1997년 217%까지 갔었는데 중국은 이 점을 향해 빠르게 가고 있다.

한국은 중국처럼 부동산이 GDP의 30%까지 가는 편중된 경제를 갖고 있지 않다. 이점이 일본의 잃어버린 수십년으로 중국이 줄달음치고 있다는 우려를 만들고 있다.

한국은 중국과 달리 미국의 보호무역 주의의 견제 대상이 아니고, 중국처럼 1가구 1자녀 정책에 따른 빠른 인구 감소의 문제도 덜하다. 그리고 정치적 권력을 경제적 번영보다 우선시하는 독재 정권을 갖고 있지도 않다.

하지만 어떤 나라의 미래는 예정되어 있지 않다. 한국이 과거 수많은 비관론과 망국론의 회의적 시각을 극복하고 오늘에 이른 것이나 60년대 필리핀이 제2의 일본이 될 것이라는 예상들은 다 틀렸었다.

중국이 코로나 판데믹 와중에 중국 정부는 국민의 신뢰를 잃었다. 앞으로도 시진핑 정부가 만든 자해적 정책과 대외 대결 정책을 계속할 것인지 우리는 예단할 수 없다. 한국의 외환위기에 한국이 끝났다는 그 예단이 잘못된 예언이었듯이 국가의 리더십과 국민들의 행동 변화가 미래를 만든다.

우리나라의 민간 부채도 이미 171.5%이고 세계 최고의 저출산을 겪고 있고, 혁신은 정치권과 이해집단에 의해 거부되고 있다. 중국의 시진핑이 4연임에 성공할지, 한국의 정치가 시대가 요구하는 개혁의 모멘텀을 찾을 지가 미래를 결정할 것이다.

인간의 미래에 대한 예측은 대부문 구조주의적 예정론에 입각하고 있다. 하지만 인간은 자유의지를 갖고 구조와 행동을 계속 바꾸는 동물이다. 그리고 중국 경제가 미국과 EU를 합친 것보다 커지는 미래를 우리는 배제할 수 없다. 그 여정을 지난 중국의 개발과정에 우리가 이용했듯이 계속 공동 번영의 길을 갈지, 소원한 갈등 관계가 될지도 두 나라의 정치에 달려 있다.

참고 자료: Martin Wolf Financial Times column (“We should not call ‘peak China’ just yet”)

의견을 남겨주세요

ㅇㅇ

중국이 주변국에 패권행사하지 않고 예전처럼 평화롭게 자유무역할 수 있는 국가가 되길 희망합니다

의견을 남겨주세요