투자, 시뮬레이터에서 미리 해보세요.

남들은 쉽게 하는 것 같은데 나만 어렵게 하는 것 같은 투자.

현명한 투자, 장기 투자를 위해선 흔들리지 않는 나만의 투자 원칙이 있어야겠죠!

인텔리퀀트에서 만든 투자 포트폴리오 시뮬레이터에서 여러분의 투자 포트폴리오를 만들어서, 백테스트를 진행해 보세요.

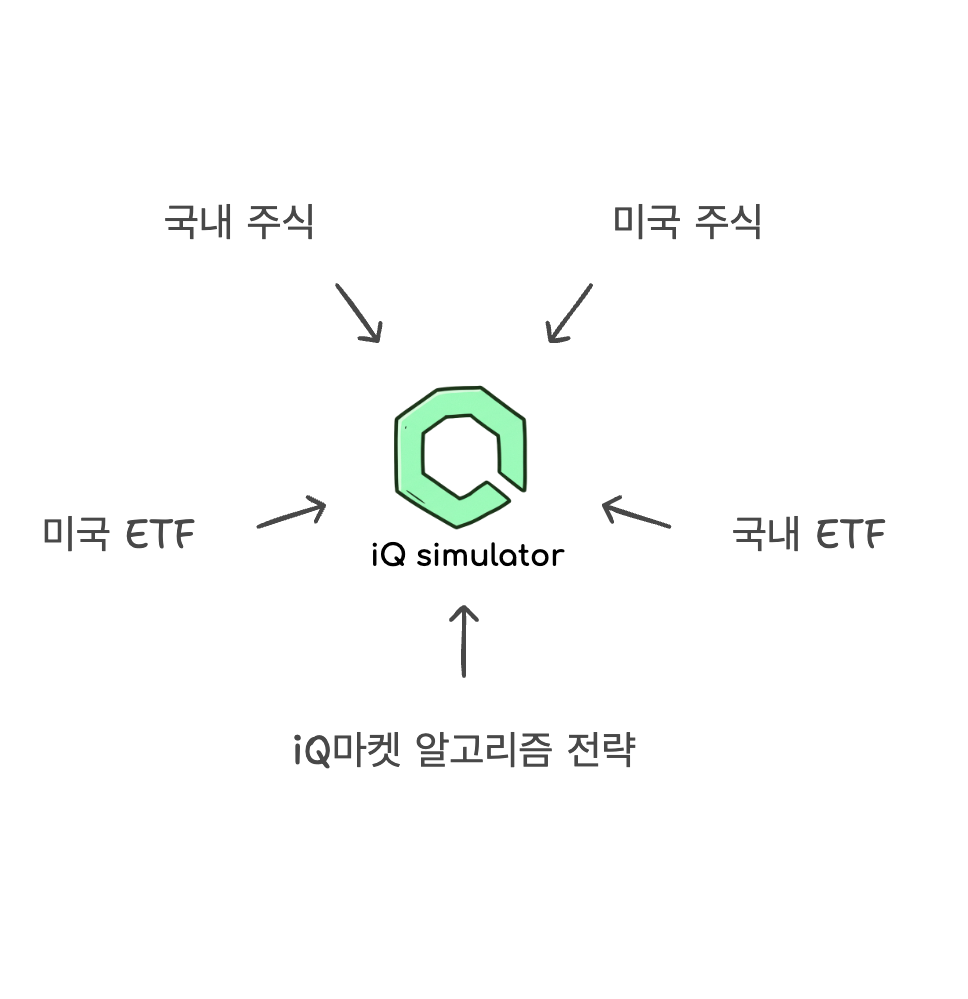

국내 주식+미국 주식+국내 ETF+미국 ETF+iQ 마켓 알고리즘 전략까지 모두 한 포트폴리오에 담을 수 있는 강력한 기능을 지원합니다.

걱정 마세요! 정말 쉬우니까요.

사용 방법부터 케이스 스터디까지, 하나씩 알아보겠습니다.

기능소개

성과 시뮬레이션

관심 있는 iQ마켓 알고리즘들의 조합 뿐 아니라 개별종목과의 혼합 포트폴리오 성과 시뮬레이션이 가능합니다.

다양한 투자 시나리오

적립식 투자와 리밸런싱 등 다양한 투자 시나리오에 대한 시뮬레이션도 가능합니다.

인기 포트폴리오

국내 및 미국 주식과 ETF 종목들로 나만의 다이렉트 인덱싱(Direct Indexing) 포트폴리오를 구성하고 성과를 예상해 볼 수 있습니다.

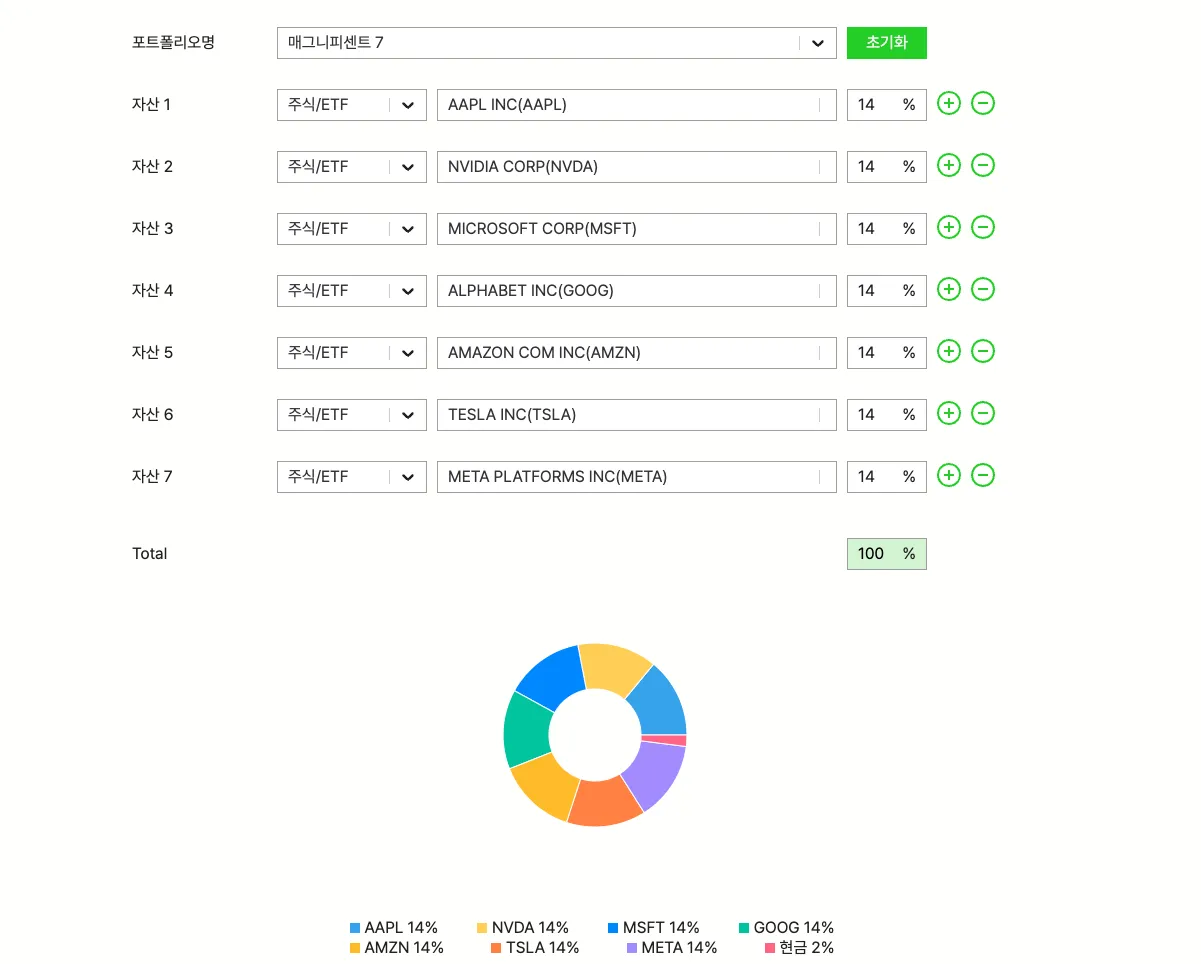

사용 방법

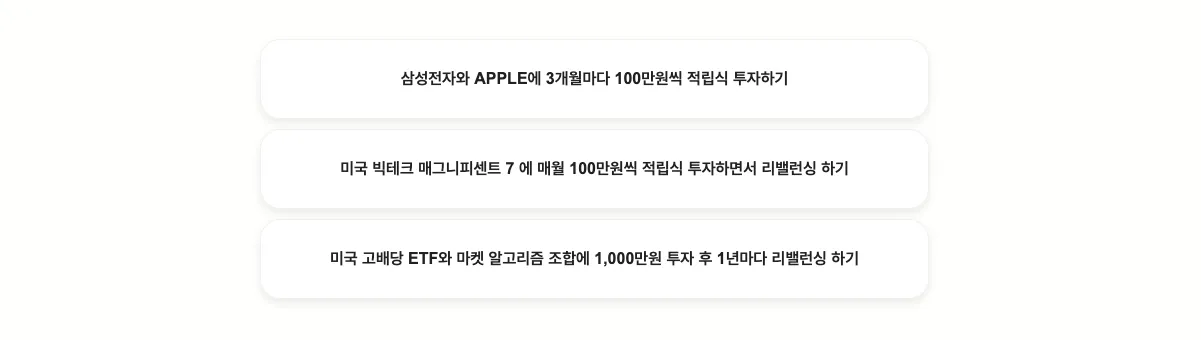

1. 포트폴리오 선택하기

가장 대표적인 세 가지 포트폴리오 투자 시뮬레이션 중, 마음에 드는 포트폴리오를 선택해 주세요.

시뮬레이터가 처음이라면, 빠른 설정 기능을 활용해 성과를 확인해 보는 걸 추천 드립니다.

직접 포트폴리오를 작성하고 싶으시다면, 다음 단계로 넘어가 주세요.

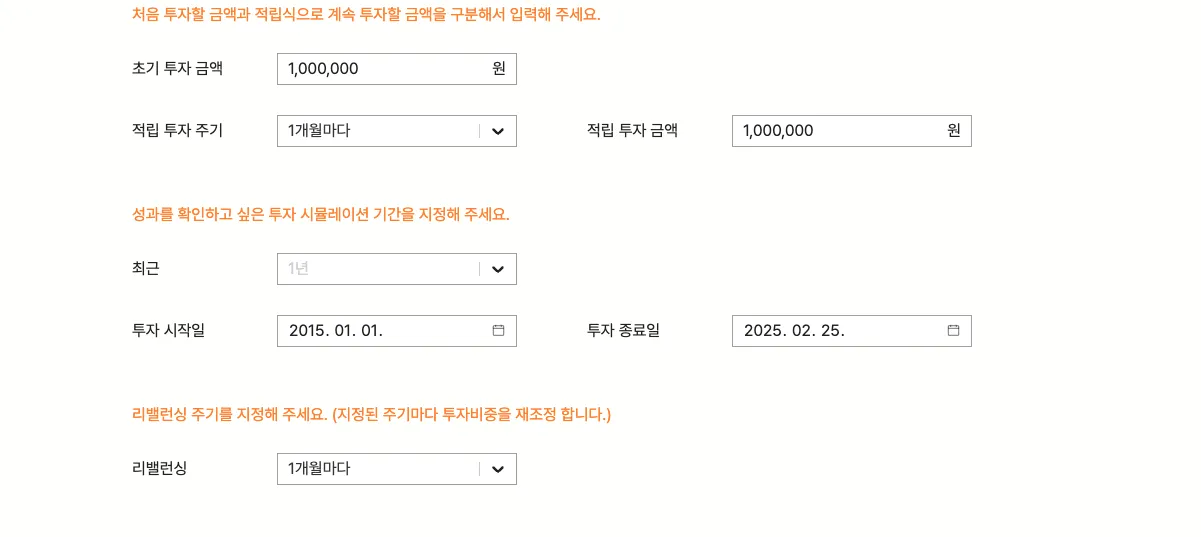

2. 투자 설정 확인하기

초기 투자 금액/적립 투자 주기 등 미리 설정된 값에서 바꾸고 싶은 값이 있다면 변경해 주세요.

없을 경우 다음 단계로 넘어갑니다.

3. 포트폴리오 비중 조정하기

설정된 종목과 종목 비중 중 바꾸고 싶은 값이 있다면 변경해 주세요.

주식 종목/ETF는 종목명,종목코드, 또는 티커로 검색이 가능합니다.

마켓 알고리즘은 알고리즘 명으로 검색 가능해요.

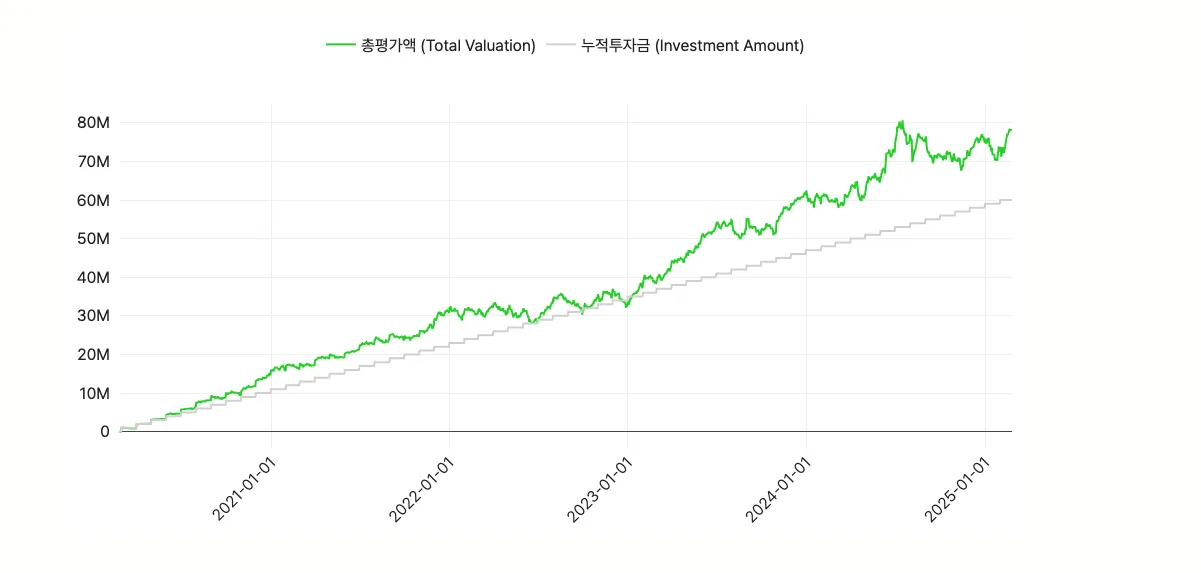

4. 시뮬레이션 결과 보기

- 연평균수익률: 투자기간 중 연평균 복리 수익률입니다.

- 샤프비율: 연평균수익률을 편차로 나눈 값으로, 리스크 대비 수익률입니다. 높을수록 효율적인 투자를 했다고 볼 수 있습니다.

- 표준편차: 연평균수익률의 표준 편차입니다. 낮을수록 안정적인 투자라고 할 수 있습니다.

- MDD (Maximum Drawdown): 투자기간 중 고점 대비 최대 손실폭입니다. MDD가 낮을수록 위험도가 적은 투자입니다.

시뮬레이션 시작하기 버튼을 누르면, 시뮬레이션 결과를 확인할 수 있습니다.

그래프 위에 커서를 놓으면 시점별 총평가액이나 누적투자금액을 확인할 수 있습니다.

포트폴리오를 저장하고 싶다면, 로그인 한 다음 포트폴리오 저장하기를 눌러 주세요.

저장한 포트폴리오는 포트폴리오명 검색을 통해 불러올 수 있습니다.

케이스 스터디

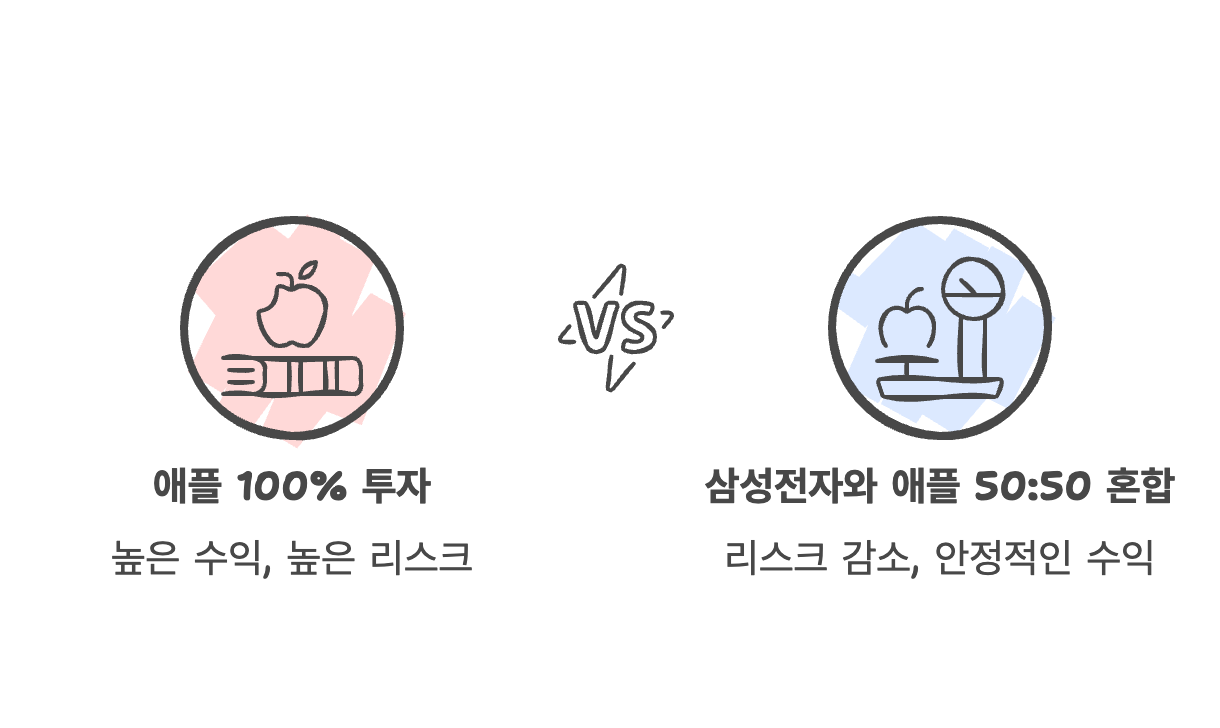

1)삼성전자 vs 애플 vs 삼성전자와 애플 반반

한/미 대표 기업, 삼성전자와 애플의 실적은 얼마나 차이가 날까요?

세 가지 경우의 수를 비교해 보겠습니다.

투자 설정

| 초기 투자 금액 | ₩0 |

|---|---|

| 적립 투자 주기 | 1개월마다 |

| 적립 투자 금액 | ₩1,000,000 씩 |

| 투자 기간 | 최근 5년 |

| 2020.02.25~2025.02.25 | |

| 리밸런싱 | 안함 |

성과 그래프

#1. 삼성전자 비중 100% 투자하기

#2. 애플 비중 100% 투자하기

#3. 삼성전자 비중 50%+애플 비중 50% 투자하기

성과 비교하기

| 포트폴리오 | 삼성전자 비중 100% | 애플 비중 100% | 삼성전자 50% + 애플 50% |

|---|---|---|---|

| 총투자금액 | ₩60,000,000 | ₩60,000,000 | ₩60,000,000 |

| 최종평가액 | ₩52,117,804 | ₩103,950,812 | ₩78,034,308 |

| 총 수익률 | 86.38% | 173.25% | 130.05% |

| 연평균 수익률 | 1.08% | 30.01% | 16.96% |

| 샤프비율 | -0.03 | 0.77 | 0.63 |

| 표준편차 | 26.20% | 31.39% | 21.70% |

| MDD | 45.16% | 30.91% | 30.37% |

최종 평가액과 연평균 수익률은 애플 100% > 삼성전자50%+애플50% > 삼성전자 100% 순서를 기록했습니다.

역시 애플이 최고야! 하기 전에 몇 가지 기억해야 할 점이 있는데요.

첫 번째로 분산투자의 중요성입니다.

애플 100%는 173.25%로 가장 높은 수익률을 기록했지만, 삼성전자와 애플을 50:50으로 혼합한 포트폴리오는 리스크(표준편차와 최대 낙폭)가 각각 9.69% / 0.54% 감소하였습니다. 분산투자를 통해 일부 수익률은 희생하였지만, 리스크를 관리하면서 안정적인 수익을 노릴 수 있다는 것을 기억해야 합니다.

초보 투자자는 큰 수익을 내는 것보다 큰 손실을 피하는 게 중요합니다. 한 주식에만 몰빵하면 그 주식이 망가지면 큰 손해를 보지만, 분산 투자하면 한쪽이 부진해도 다른 쪽이 보완해 줄 수 있습니다. 이번 사례에서 삼전+애플 혼합 투자는 삼성전자의 부진을 애플로 메운 사례라고 할 수 있습니다.

두 번째는 변동성 줄이기의 중요성입니다.

삼성전자+애플 투자의 표준편차(21.70%)가 삼성전자(26.20%)나 애플(31.39%) 단독보다 낮습니다. 이는 두 주식이 항상 같이 오르내리지 않기 때문이에요. 한 주식에 몰빵했을 경우, 변동성이 크면 FOMO의 공포로 인해 잘못된 타이밍에 팔 수 있어요. 분산 투자는 투자 심리를 안정시켜 장기 투자에 도움을 줍니다.

세 번째는 MDD의 중요성입니다.

수익률은 애플100%가 가장 높았지만, MDD는 삼성전자+애플이 가장 낮았다는 결과에 주목해야 합니다. MDD, 즉 최대 손실폭은 시뮬레이션 상에서 확인한 손실보다 실제 투자에서 목격했을 때 더 멘탈을 더 흔든다는 걸 기억해야 하는데요. 자세한 내용은 퀀트 투자 필수 가이드의 결론 부분을 참고해 주시기 바랍니다.

정리

이 예시의 가장 큰 교훈은 분산 투자입니다.

한 주식에만 투자하면 큰 수익을 볼 수도 있지만 손실 위험도 큽니다. 애플의 지난 5년간동안의 성과가 향후 5년의 성과를 완전히 보장하지 않습니다.

여러 주식에 나눠 투자하면 수익은 조금 줄어도 안정성을 높일 수 있습니다. 투자는 위험을 관리하며 장기적으로 접근하는 게 중요하고, 초보자라면 안정적인 포트폴리오를 만드는 데 집중해야 합니다.

2) 리밸런싱의 중요성

이번에는 리밸런싱의 중요성을 확인해 보겠습니다.

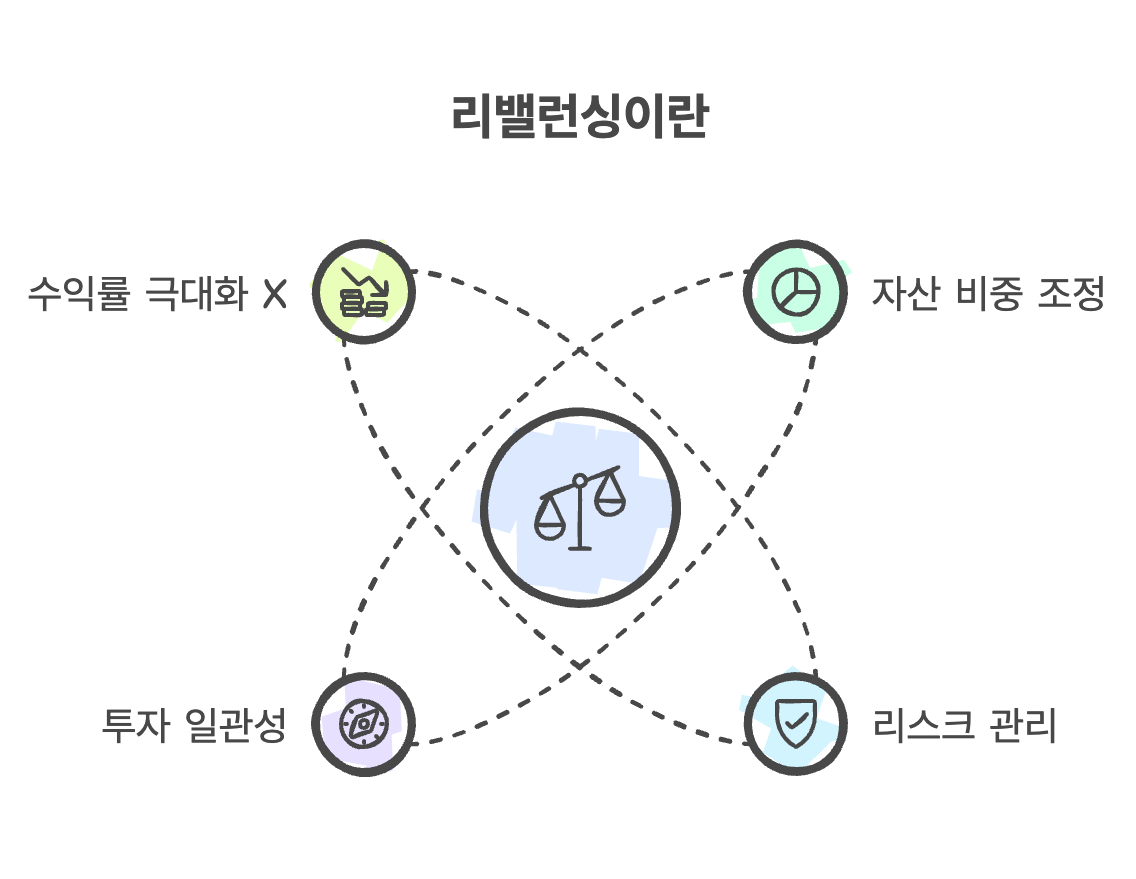

리밸런싱(Rebalancing)은 시간이 지나면서 자산 가격이 변동하기 때문에 처음 설정한 것과 달라진 자산 간 비율을 원래 계획했던 비율로 다시 조정하는 것을 뜻하는데요.

1,000만원을 주식 50%(500만원), 채권 50%(500만원)으로 투자했다고 가정해 보겠습니다. 1년 후 주식은 750만원, 채권은 505만원이 된다면,총자산은 1,255만원이 되고 주식과 채권 비율은 약 60:40으로 바뀌게 됩니다. 이때 다시 50:50 비율로 맞추기 위해 주식을 일부 매도하여 채권을 매수하는 것이 리밸런싱입니다.

리밸런싱을 하는 이유는 수익률 극대화가 아닌 리스크 관리 때문입니다.

자산 간 비중을 조정함으로써 포트폴리오가 한 자산에 과도하게 의존하는 것을 막을 수 있으며, 본래 설정한 투자 원칙대로 조정하면서 감정적 동요를 막고 투자의 일관성을 유지할 수 있습니다.

위 예시처럼 고점에서 매도하고 저점에서 매수하면서 추가 수익을 얻을 수도 있지요.

투자 설정

투자 대상: 미국 빅테크 매그니피센트 7

| 리밸런싱 안하고 투자 | 리밸런싱 투자 | |

|---|---|---|

| 초기 투자 금액 | ₩1,000,000 | ₩1,000,000 |

| 적립 투자 주기 | 1개월마다 | 1개월마다 |

| 적립 투자 금액 | ₩1,000,000 | ₩1,000,000 |

| 투자 기간 | 최근 5년 | |

| 2020.02.25~2025.02.25 | 최근 5년 | |

| 2020.02.25~2025.02.25 | ||

| 리밸런싱 | 안함 | 6개월마다 |

성과 그래프

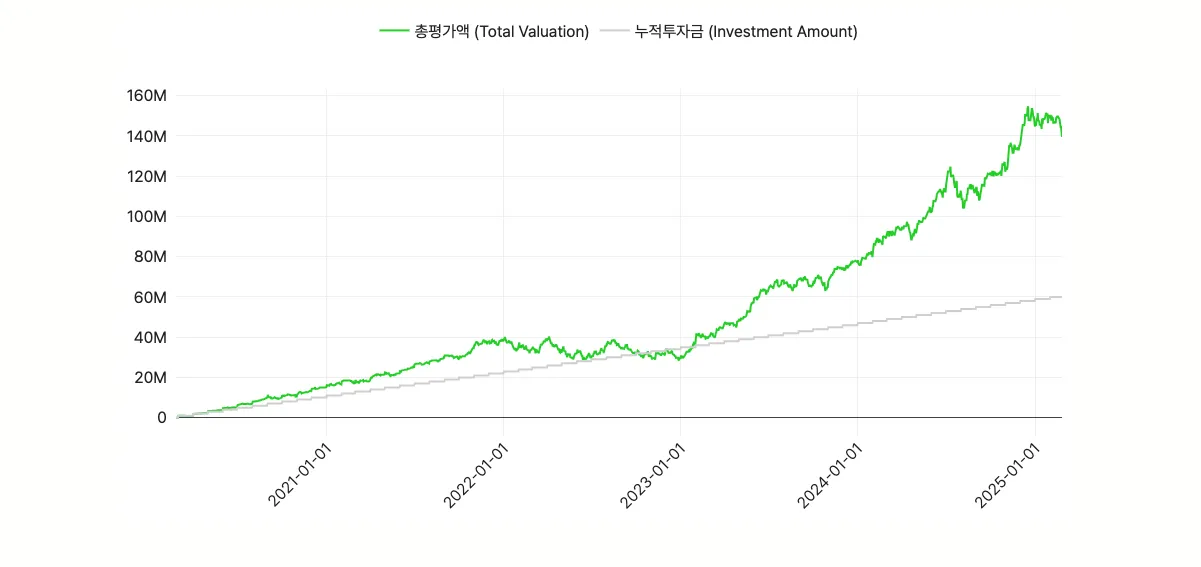

#1. 리밸런싱 없는 투자

#2. 리밸런싱 투자

성과 비교하기

| 포트폴리오 | 리밸런싱 없는 투자 | 리밸런싱 투자 |

|---|---|---|

| 총투자금액 | ₩60,000,000 | ₩60,000,000 |

| 최종평가액 | ₩143,035,825 | ₩139,497,763 |

| 총 수익률 | 238.39% | 232.49% |

| 연평균 수익률 | 41.50% | 40.15% |

| 샤프비율 | 0.94 | 0.97 |

| 표준편차 | 34.65% | 32.65% |

| MDD | 50.98% | 49.45% |

리밸런싱 없는 투자가 더 높은 수익률를 기록했군요! 역시 리밸런싱 같은건 필요 없는 걸까요?

이대로 투자하기 전에, 한 가지를 생각해 보아야 합니다.

리밸런싱의 목적은 리스크 관리 입니다.

리밸런싱 전략은 수익률이 약간 낮더라도 샤프비율이 높고(0.97) MDD가 낮아(49.45%) 위험 관리 측면에서 더 효과적입니다. 샤프 비율은 위험 대비 수익성을 나타낸 지표로, 높을수록 위험 대비 더 나은 수익을 냈다고 해석할 수 있습니다.

MDD 역시 리밸런싱 투자 쪽이 다소 낮게 나왔는데요. 고점 대비 낙폭이 클수록 투자자의 멘탈도 같이 흔들리게 된다는 점을 고려하면, MDD 는 낮을 수록 좋다고 할 수 있습니다.

노 리밸런싱이 약간 더 높은 수익률을 보였지만, 시장 타이밍보다는 일관된 투자 원칙을 따르는 것이 안정적인 투자에 적합하다는 결과를 확인할 수 있습니다.

초보 투자자에게는 수익률만큼 위험 관리도 중요하다는걸 잊지 마시기 바랍니다.

결론

무작정 대세에 흔들리지 않고, 나에게 맞는 투자를 찾기 위해서 투자 시뮬레이션은 선택이 아닌 필수 입니다.

국내 주식+미국 주식+국내 ETF+미국 ETF+iQ 마켓 알고리즘 전략을 활용하여

나만의 투자 전략을 테스트해 보고 성공적인 포트폴리오를 설계해 보세요!

의견을 남겨주세요