미증시가 갈때는 같이 못가고 미증시가 하락하면 같이 하락하는 국내증시는 애정을 가지고 매매하기가 참 어려운 상황입니다. 탄핵정국까지 겹치면서 더 나올 악재가 없다고 생각할 때 한번 더 뒤통수를 때리는 시장흐름이죠.

물론, 호재와 악재의 타이밍을 알수는 없습니다. 예측하는 것도 의미가 없죠. 다만 우리는 과거의 경험을 최대한 활용하여 현재 시장의 위치를 어렴풋이나마 가늠해 볼 뿐입니다. 그것이 시장 분석의 시작이겠죠.

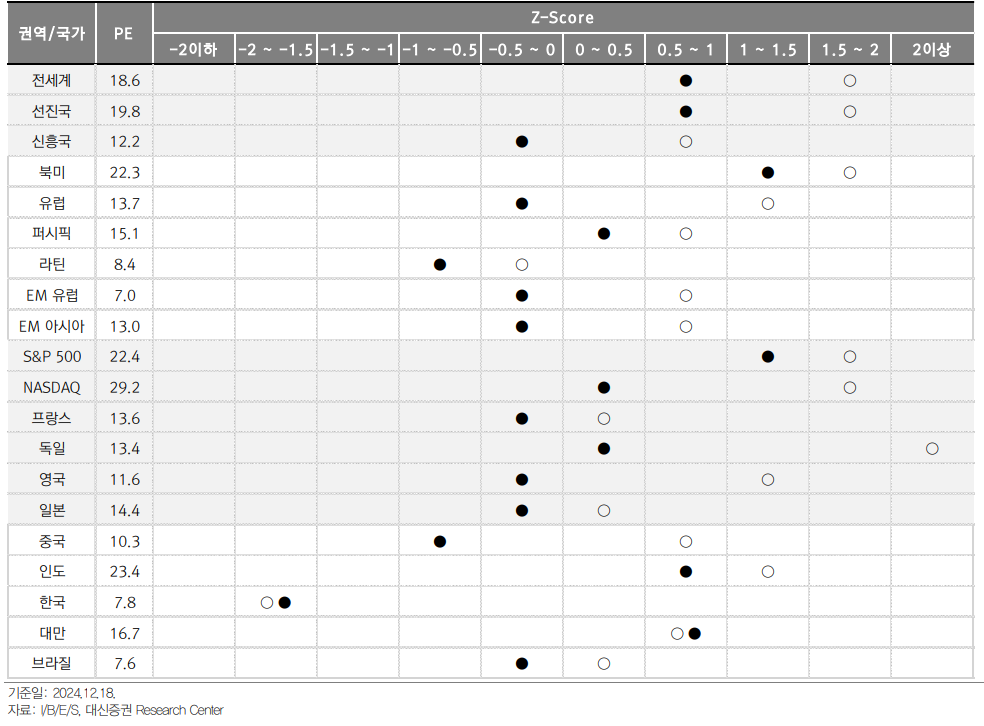

국내증시 저평가는 이제는 지겨운 말이기도 하고 신뢰도 떨어지는 말이기도 합니다. 혹자는 저평가가 장기화된다면 그것은 저평가가 아니라 그 자체가 적정가치다 라고 말하기도 하죠. 하지만, 코스피 역사 45년동안 '이번에는 다르다'는 이야기는 항상 나왔습니다. 그리고 시간의 차이는 있었지만, 코스피는 결국 올라왔구요.

글로벌 밸류에이션 현황을 보면 한국만 압도적으로 왼쪽 라인에 위치해 있습니다. 비슷한 비교나라가 있는것도 아니구요. 한국만 압도적인 저평가이자 압도적인 소외입니다. 역사적으로 한국의 소외가 있었던 적이 이번뿐일까요? 아니죠. 그리고 그 후의 흐름은 어땠을까요 어찌어찌 지수는 결국 올라왔습니다. '이번에는 다르다' 보다는 '역사적 경험'을 더 믿어보고 싶습니다.

현재 국내증시 수급의 가장 큰 문제는 결국 '환율'로부터 시작됩니다. 지속적으로 급등하는 원/달러 환율로 인해 외국인투자자가 환차손을 우려해 시장에 진입하는게 어렵죠. 누가봐도 상승추세에 환율이 위치해 있는데 환차손까지 감수하면서 국내시장을 공격적으로 매수할 이유는 없습니다.

다만, 환율도 역사적 관점에서 보자면 과도하게 높은 위치이기는 합니다. 추세상 추가상승 가능성도 높습니다만.. 절대 위치에서 본다면 1,450원선은 과도해 보입니다. 국내에서도 과도한 환율상승을 좌시하지 않겠다는 언급들이 나오고 있죠. 언론플레이에 그칠 수 있지만 당국의 개입의지는 명확히 표명 중입니다. 환율이 안정되는 시기에 외국인 수급이 돌아올 수 있습니다.

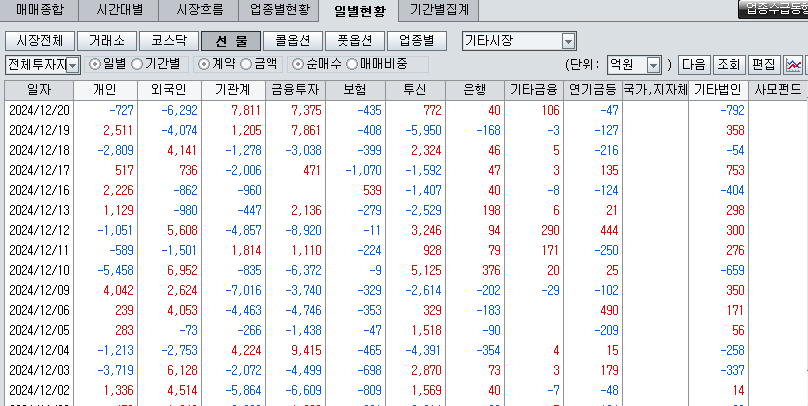

결국 외국인의 수급이 필요하다면 현물보다 먼저 돌아서는 쪽은 선물수급이라고 생각됩니다. 사실 12월들어 외국인 선물수급은 양호했습니다. 지수 반등 기대를 높이는 요인이었죠. 다만, 미증시가 다소 큰폭의 조정을 받으면서 최근 외국인의 선물수급은 다시 악화되고 있습니다. 연말까지 외국인 선물수급의 방향성을 눈여겨 보시고 다시 빨간색이 눈에 띈다면 시장 바닥 기대감을 높여볼 수 있습니다.

기술적으로 코스피를 보자면, 직전 저점이었던 2,360p 구간의 지지력을 테스트 중입니다. 하방이 얼마남지 않아 직전저점의 이탈 가능성도 충분히 열려 있습니다. 11월에 나온 증안펀드 이야기가 12월10일부터 지수가 반등하면서 잠잠해 졌다가 최근 다시 나오고 있죠. 이전 글에서 언급한대로 증안펀드는 직접적인 자금투입보다는 도입자체가 확정될 때 가장 효과가 좋았습니다.

어찌되었던 지금이 어려운 시장임은 분명합니다. 다만 평균회귀의 법칙을 믿고 많은 투자자분들께서 좀 더 힘내셨으면 좋겠습니다. 연말 조금이나마 시장이 반등을 해주길 기대해 봅니다.

의견을 남겨주세요