국내증시는 장기간 해외증시 대비 소외를 받아왔음에도 미증시의 하락은 또 하락대로 영향을 받아 매번 아쉽긴 합니다. 다만, 미증시의 조정폭 대비 지수의 조정폭은 선방하고 있고, 일부 낙폭을 빠르게 만회하는 종목들도 증가 중입니다. 이런 부분들이 모두 국내증시의 하방경직성이 이전보다 강화 되었다는 증거가 아닐까 기대해 봅니다.

이런시기에는 그동안 시장에서 크게 주목하지 않았지만, 긍정적인 모멘텀이 부각되는 종목들을 살펴볼 필요가 있는데요. 그중 하나가 LG전자 입니다. LG전자를 모르시는 분들은 없지만 투자관점에서는 선뜻 손이 가지 않는 기업이기도 합니다. 장기간 주가가 상대적으로 재미없는 흐름을 보였기 때문이기도 하죠. 다만, 체질개선이 진행중이고 주주환원 기대감도 유효한 만큼 현 구간부터는 눈여겨 볼 필요가 있습니다.

LG전자의 기본 경쟁력은 역시 가전에서 나온다고 생각됩니다. 글로벌 시장 어디에 내놓아도 뒤지지 않을 기술력을 매번 뽐내는데요, 이번에는 세계 최초의 무선-투명이자 현존 가장 진화한 TV기술을 집약한 'LG시그니처 올레드T'를 글로벌 시장에 선보였습니다. 약 9천만원 수준의 고가 TV 입니다.

OLED의 압도적인 화질과 투명스크린, 무선 오디오 및 비디오 송수신 기술을 모두 적용한 최상위급 제품입니다. 글로벌 가전시장이 저성장구간에 진입하면서 가전도 양극화 현상이 나타나 고가제품과 저가제품이 상대적으로 잘팔리는데요, LG전자는 하이앤드 수요를 흡수하는 전략을 몇년전부터 이어오고 있습니다. 이번에도 압도적인 기술력으로 세계시장에서 가전의 강자라는 명성을 이어갈 것으로 기대됩니다.

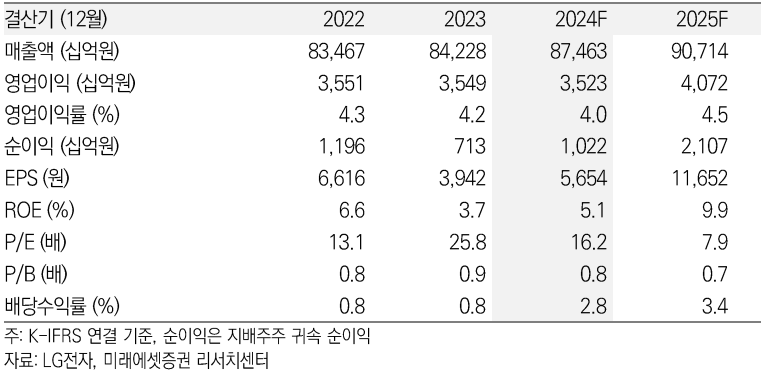

본격화되고 있는 주주환원 정책도 관전포인트 입니다. 10월말에 사업부 강화를 기반으로 한 중장기 기업가치 제고계획을 발표하였는데요, 2030년까지 매출성장률 7%, 영업이익률 7%, EV/EBITDA 7배 달성계획을 제시했고, 2027년까지 ROE 10%이상을 목표로 제시했습니다. 배당성향 25%와 반기배당 실시로 적극적인 배당도 약속했습니다.

밸류업 관련주가 그동안 크게 주목받지 못하긴 했지만, 최근 증시 반등구간에서는 빠른 회복력을 보였습니다. 밸류업 지수 특별편입을 비롯한 후속조치들도 꾸준히 나오고 있는만큼 밸류업 관련 모멘텀을 가진 종목은 중장기적으로 바라볼 필요가 있습니다.

아쉽게도 4분기 실적은 좋지 못할 것으로 보입니다. TV수요가 아직 빠르게 살아나지는 못하고 있고, 전기차 캐즘이 장기화 되면서 전장부문의 수익개선이 더디게 진행되고 있습니다. 다만 내년부터는 비용관리 및 자회사의 이익개선이 기대되고 주주환원이 적극적으로 시행되는 원년이라는 점을 생각해 본다면 현 주가는 매력적인 위치입니다.

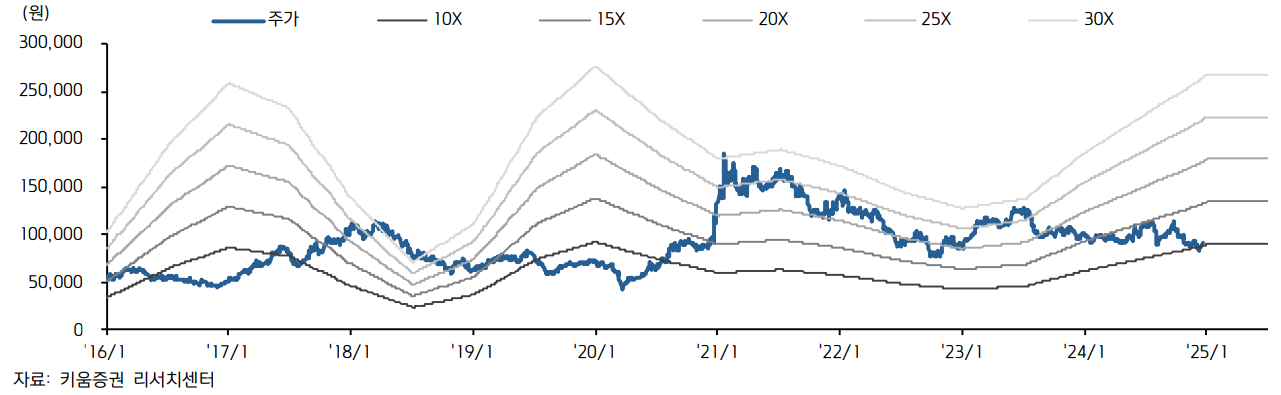

국내증시에 저평가 종목이 많은 시기인데, LG전자도 12개월 예상 PER 밴드를 보면 역사적 밴드 구간의 하단에 주가가 위치해 있습니다. 그동안의 주가하락은 LG전자 자체의 문제보다는 시장 영향이 더욱 컸다고 보여집니다. 내년에는 동사의 본질가치가 다시 주목받는 시기가 오기를 기대해 봅니다.

의견을 남겨주세요