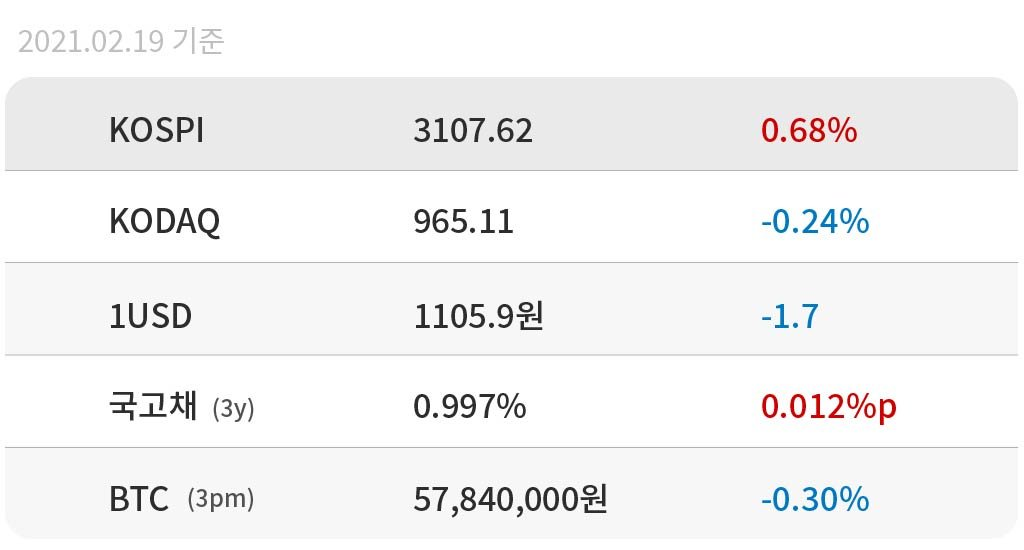

오늘도 건강한 주식 맛집 ‘앤츠랩’입니다! :)

한미약품 용빈이 퇴사 기념 현수막 사진이 화제였죠. 사비를 들여 현수막까지 제작해 걸고 화려하게 퇴사한 용빈씨. 이를 두고 그가 코인 마진거래로 50억 벌고 바로 회사에 나갔다는 '업계 피셜'이 돌았습니다.(회사 측은 부인)

궁금한 건 도대체 코인 마진거래가 뭐냐는 건데요. 마진거래란 시세를 예측해서공매수, 또는 공매도를 통해 돈을 잃거나 따는 겁니다. 예컨대 10배 마진이면, 100만원으로 1000만원 상당의 비트코인을 공매수하는 겁니다. 비트코인 가격이 1%만 올라도 수익률 10% , 10% 오르면 수익률 100%이죠. 그런데 반대로 떨어지면? 만약 비트코인 가격이 10% 떨어지면 원금이 아예 사라집니다. 10배 정도가 아니라 100배 넘는 코인 마진거래를 하는 경우도 있다네요.

혹시 '나도 용빈이처럼?'하고 솔깃하신가요? 그런데 알아두셔야 할 게 마진거래의 대박엔 항상 누군가의 피눈물이 따른다는거죠. 매수 주문이 체결되려면 누군가 매도 주문을 해줘야 하니까요. 도박처럼 완전 '제로섬'까진 아니지만 비슷하다고 볼 수 있습니다. 실제 비트코인으로 100배 마진거래 들어갔다가 10분 만에 원금 다 잃고 청산 당하는 경우도 있다네요.

결론은 마진거래는 위험해! 하지마!! 우리 건전하게 주식공부 합시다:)

땅 많아 든든한데 쓰레기까지 더했다. 아이에스동서

· 울산, 경산, 고양 알짜 프로젝트 대기 중

· 역대 최대 매출 기록 이미 예약해놔

· 새 성장동력 '폐기물 처리업'도 쏠쏠

‘변창흠표 공급정책’ 기대감에 한동안 반짝했던 건설주가 다시 시들하네요. 구체적인 방안이 나오지 않은 탓입니다. 하지만 일단 정부가 ‘아파트를 더 짓자’고 방향을 틀었으니 건설주에 물 들어올 날이 멀지 않았다 싶은데요. 그래서 건설주를 들여다보다가 ‘플러스 알파(+α)’의 스토리가 있는 이 종목이 눈에 띄었습니다.

아이에스동서입니다.

잠시 7년 전으로 돌아가서. 2014년 초 1만6000원대였던 아이에스동서 주가는 쉬지 않고 올라 2015년 5월 8만원을 돌파했습니다. 도대체 왜?

바로 저 위의 사진입니다. 용호동W프로젝트. 부산 용호동 바닷가 금싸라기 땅에 69층 주상복합아파트를 지어 분양했죠(2014년 분양, 2018년 준공). 게다가 자기 땅에 자기가 짓는 ‘자체분양’(도급 아님). 매출(분양액)이 1조5000억원인데, 순이익을 무려 4000억원(순이익률 27%)올렸습니다. 덕분에 2016~2018년 매출은 고공행진 했고요. 예정된 호재에 주가가 반응한 거죠.

그런데 지금 그 용호동W 못잖은 알짜 프로젝트가 대기 중입니다. 다음달 분양할 울산 덕하지구(울산 뉴시티 에일린의뜰, 총 1954세대)를 포함해 경산 중산지구 펜타힐즈W, 고양덕은 지식산업센터(2022년쯤 분양 예상)가 뒤를 이을 예정이죠. 순이익률 높은 자체분양 사업장만 그 정도. 도급까지 포함하면 더 많습니다. 따라서 건설사업 맑음.

그런데 이 회사, 아파트만 짓는 게 아닙니다. 알고 보니 세면기·변기도 만들었고(이누스) 프리미엄 독서실(아토스터디)도 했네요. 그런데 이건 지난해 매각했습니다. 적자였거든요.

대신 새 먹거리를 찾았습니다. 바로 폐기물 처리입니다. 2019년 인선이엔티, 2020년 코엔텍과 새한환경을 잇따라 인수했는데 모두 폐기물 처리기업입니다.

폐기물 산업을 우습게 보지 마세요. 폐기물처리는 꾸준히 성장하는 유망한 환경 산업이라고요. 쓰레기는 점점 더 늘어나는데 아무 업체한테나 그 처리를 맡기지 않아서죠(신규진입 어려움). 인선이엔티는 국내 1위 건설폐기물 업체입니다. 폐기물 업계 대장주이죠.

코엔텍은 울산공단을 기반으로 한 산업페기물 처리기업입니다. SK케미칼, 롯데케미칼, 현대차가 고객인 알짜기업입니다. 수익성 좋은 폐기물 처리 사업 기대 UP.

알짜라던 자체사업 아파트 분양이 잘 안 되면 어쩌냐고요? 물론 분양률을 장담할 순 없습니다. 그나마 앞에서 말한 세 지역(울산 덕하지구, 경산 중산지구, 고양 덕은지구)은 땅을 싸게 사뒀던 터라, 혹시 분양이 잘 안 되더라도 손해보는 장사는 아니라고 하네요.

더 큰 리스크는 신규 수주가 얼마나 늘어날지 예측이 어렵다는 겁니다. 건설주는 뭐니뭐니해도 수주물량 터지면 게임 끝인데 말이죠. 한번 흐름을 타면 길게 가는 업종이기도 하고요. 정부가 공급 늘리겠다고 큰소리쳤으니, 한번 믿어봐도 되려나요.

· 결론적으로 6개월 뒤...

어게인 2014?! 실적과 함께 주가 상승 기대감 높아지는 중

자라 넘어선 유니클로의 '뒷배'

요즘 유니클로 매장 가본 적 있으세요? 한국에선 유니클로 관련해선 반일감정, 그로 인한 판매부진과 점포폐쇄가 주요 뉴스인데요. 글로벌시장의 분위기는 그 반대인가 봅니다. 유니클로를 운영하는 일본 패스트리테일링 시가총액이 지난 16일 자라의 스페인 인디텍스를 제쳤다고 합니다(약 114조원 > 109조원). 전 세계 의류제조업체중 시가총액 넘버원이 된거죠.

그 이유는 단연 코로나입니다. 코로나로 외출이 줄어들고 집콕하게 된 사람들이 외출복보단 집에서 입을 실내복(=츄리닝)을 많이 산다는 거에요. 게다가 자라는 유럽, 유니클로는 중국 일본에 매장이 많은데 유럽은 도시 봉쇄로 점포휴업이 더 많았다고 해요.

이래저래 코로나 덕을 톡톡히 본 것인데. 주가상승엔 큰손의 역할도 있다는 분석입니다. 바로 일본은행(중앙은행). 정확한 수치를 알 순 없지만, 패스트리테일링 주식의 20% 이상을 일본은행이 실질적으로 보유하고 있을 걸로 추정된다고 합니다. 그렇다고 일본은행이 이 기업의 대주주인 건 아니고요. 일본은행이 증시에서 대규모로 ETF를 잇따라 매수하고 있는데, 그 결과 ETF에 편입된 종목을 간접적으로 보유하는 거죠. 지난해 말 기준 일본은행 ETF 보유량 46조6000억엔!

당연히 일본은행이 언제 ETF 매입을 중단하느냐가 일본 증시에선 큰 관심사인데요. 일본은행 구로다 총재는 최근 국회에서 "ETF 매수를 종료할 상황이 아니다"라고 발언해 투자자들이 안도했죠. 어쩐지 이거 한국의 공매도 금지와 살짝 비슷한 느낌인데요. 그래도 (언젠가는 중단해야 한다면) 일본은행이 ETF 매입을 중단하는 건, 한국이 대형주 공매도를 부활하는 시기보다는 뒤가 아닐까 싶습니다만.

By 앤츠랩

약세장 투자자는 항상 남의 돈을 노리기 때문에 신이 경멸한다.

-앙드레 코스톨라니 '돈, 뜨겁게 사랑하고 차갑게 다루어라'-

'유럽 증시의 전설' 코스톨라니의 가르침,공매도 하지마라!

돈은 벌지 몰라도 삶이 괴로울 수 있다.

댓글

의견을 남겨주세요