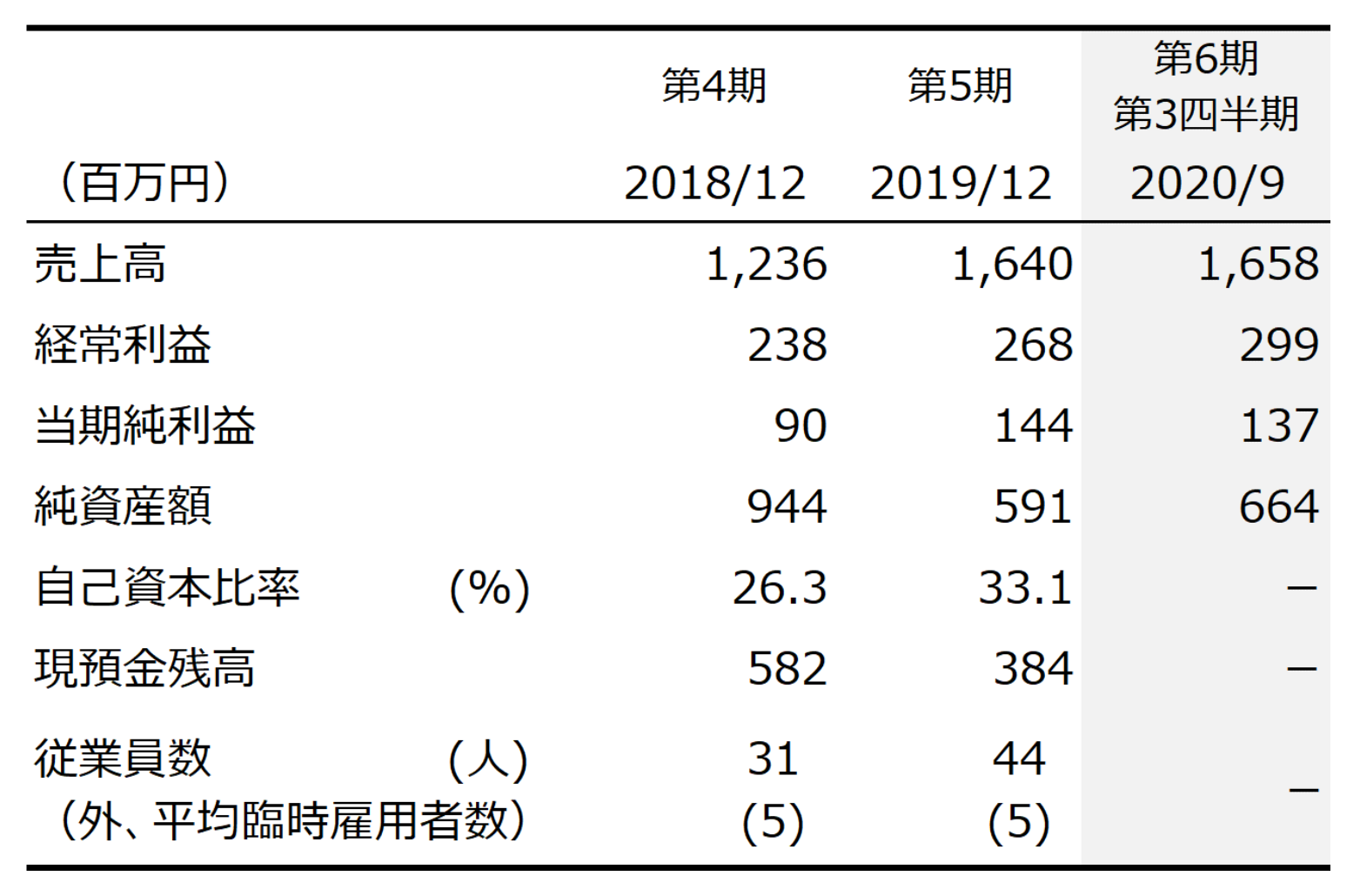

0. 요약

0-1. 소개

- 코로나19를 겪으며 급속도로 진행된 디지털화와 세계화는 글로벌 콘텐츠 시장을 크게 성장시켰습니다. 그러나 일본의 콘텐츠 산업은 다른 국가들의 성장세에 미치지 못하고 있습니다. 일본 콘텐츠 산업이 세계로 도약하기 위해서는 스타트업의 혁신이 반드시 필요합니다. 이에 본 자료에서는 콘텐츠 업계의 현재와 미래 창업가들이 알아야 할 필수적인 경쟁 환경을 정리하였습니다.

0-2. 콘텐츠 시장 개관

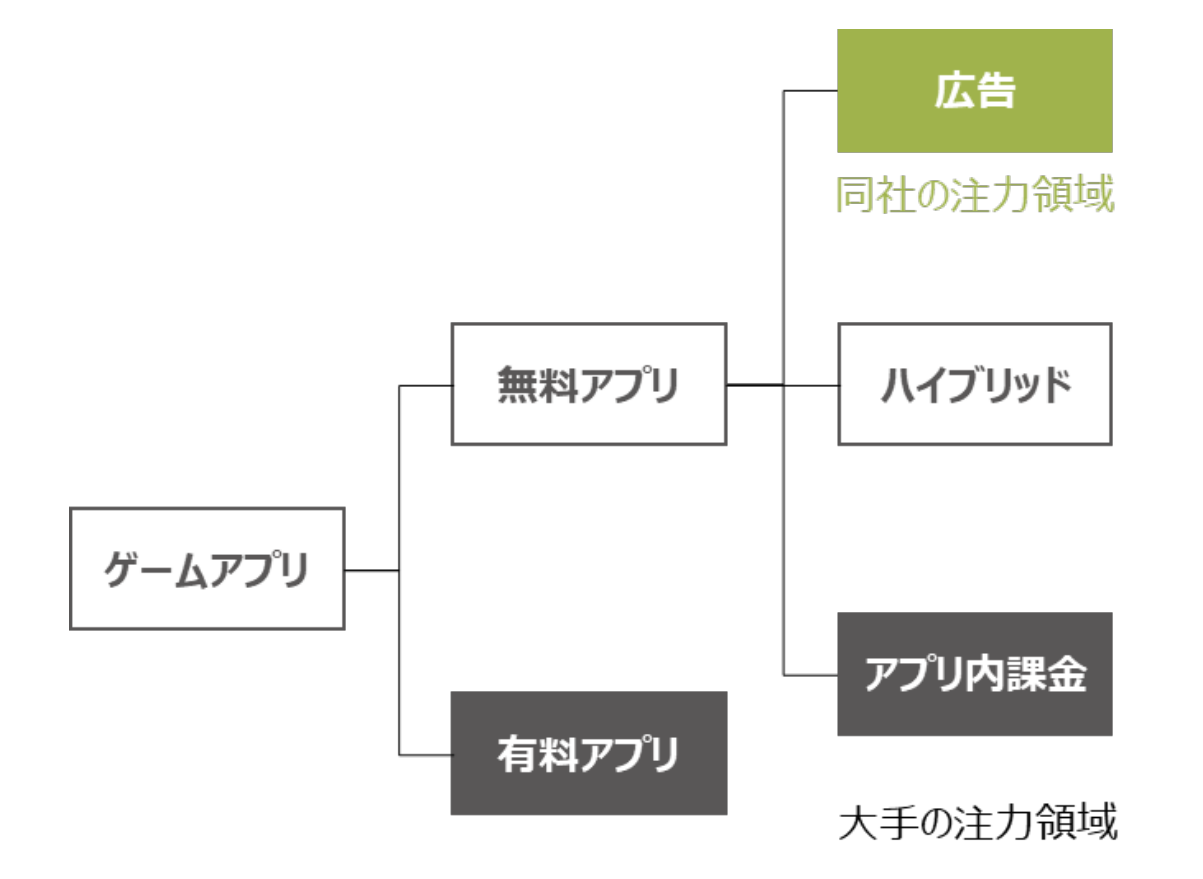

- 콘텐츠는 '동영상', '게임', '음악·음성', '텍스트·출판' 등으로 분류할 수 있습니다. '과금 모델'과 '광고 모델'로 구성된 일본 국내 콘텐츠 시장은 2022년 기준 약 13.3조 엔의 규모를 보이고 있습니다. 과금 모델은 소비자의 가처분소득에서, 광고 모델은 기업의 광고 예산에서 지출되는데, 이는 소비자의 미디어 접촉 시간을 기준으로 합니다. 따라서 콘텐츠 비즈니스의 성공은 소비자의 가처분소득과 가처분시간 확보와 직결됩니다.

- 시장을 구성하는 소비자의 가처분소득과 기업의 광고 예산은 경제 성장과 밀접하게 연관되어 있습니다. 따라서 경제 성장이 완만한 일본에서는 국내 콘텐츠 시장의 성장률 역시 제한적일 수밖에 없습니다. 또한 모든 콘텐츠가 소비자의 돈과 시간을 두고 경쟁하고 있으며, 대기업들이 미디어 믹스 전략에 주력하면서 서로 다른 콘텐츠 간의 상호작용이 더욱 강화되고 있는 상황입니다.

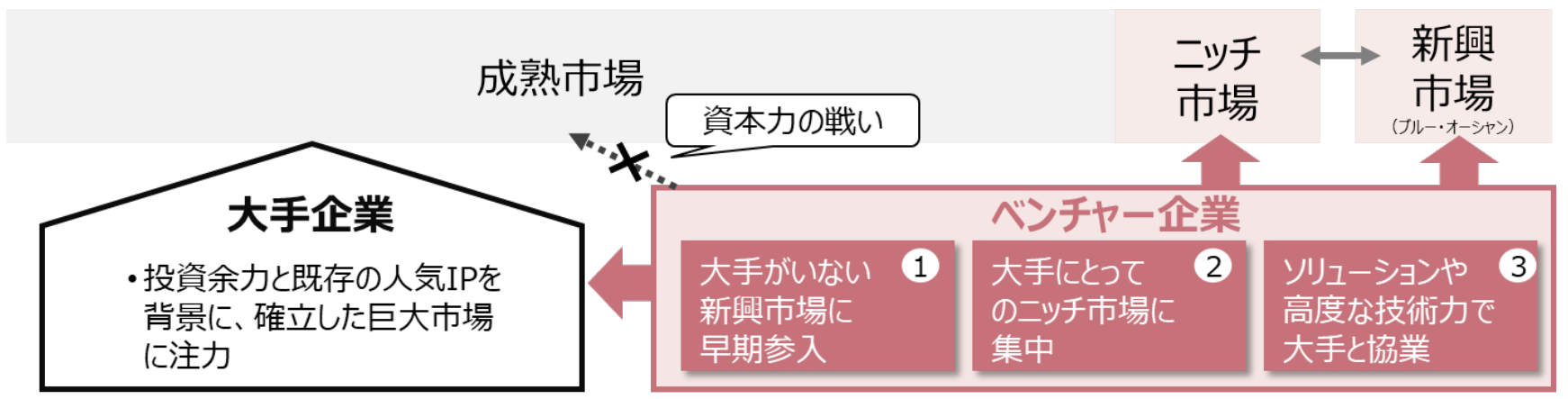

- 국내 콘텐츠 시장의 성장이 제한적이기 때문에, 새로운 콘텐츠가 국내에서 성장하려면 기존 콘텐츠로부터 소비자의 돈과 시간을 분리해내야 합니다. 현재 많은 소비자를 확보하고 있는 것은 대기업이므로, 스타트업은 대기업으로부터 어떻게 소비자를 확보할 것인지, 또는 어떻게 차별화할 것인지가 핵심 과제라고 할 수 있습니다. 제3장에서는 대기업을 중심으로 한 경쟁 환경을, 제4장에서는 스타트업이 대기업과 차별화하기 위한 접근 방법을 다루고 있습니다.

0-3. 대기업 중심의 주요 시장 경쟁 환경

- 대형 콘텐츠 기업들은 IP, 투자 여력, 플랫폼, 고객 기반, 노하우와 업계 네트워크, 인재와 같은 핵심 자산을 보유하고 있습니다. 이러한 자산들이 서로 상호작용하면서 팬과 크리에이터를 끌어들여 양질의 IP가 생성되는 선순환 구조가 형성되고 있습니다. 본 장에서는 주요 4개 콘텐츠와 IP/미디어 믹스에 대해, 이러한 자산과 선순환을 바탕으로 한 대기업의 전략적 방향성을 살펴보고자 합니다.

- 동영상 시장의 규모는 약 4.3조 엔에 달하며, 성장 분야인 스트리밍 시장은 과금 모델만으로도 약 4,500억 엔의 규모를 형성하고 있습니다. 각 기업은 스트리밍 서비스의 경쟁력을 강화하기 위해 타사 프로그램의 스트리밍 권리 구매와 오리지널 프로그램 제작에 막대한 비용을 투자하고 있습니다. 현재는 프로그램만으로는 경쟁력 유지가 어려워져, 각 서비스는 게임, 음악, 도서와 같은 다른 콘텐츠를 번들링하여 경쟁력을 높이고 있습니다. 이러한 상황에서 투자 여력의 차이는 서비스 간 경쟁력 격차를 더욱 벌릴 것으로 예상됩니다.

- 게임 시장은 약 2.2조 엔 규모이며, 이 중 모바일 게임 시장이 약 1.2조 엔으로 대부분을 차지하고 있습니다. 외국계 기업을 포함한 대기업의 진출과 디바이스 성능 향상 등을 배경으로, 요구되는 개발비와 운영비가 급격히 증가하고 있습니다. 새로운 히트작을 만들기 위해서는 막대한 개발비와 광고선전비를 투자하거나, 기존의 인기 IP를 활용해야 하는 상황이 되었으며, 투자 여력과 보유 IP가 경쟁력의 핵심 요소로 자리 잡았습니다.

- 음악·음성 시장의 규모는 약 1.2조 엔입니다. 이 중 약 1,700억 엔 규모의 스트리밍 시장에서는 투자 여력과 기존 IP의 축적, 글로벌 네트워크 등을 바탕으로 메이저 레이블의 영향력이 확대되고 있습니다. 라이브와 패키지 소프트웨어 시장에서는 아이돌 기획사가 강세를 보이고 있으며, 각 사는 기존 아이돌 그룹의 인지도와 프로모션 역량을 활용한 신규 인재 발굴과 더불어, 커뮤니티 강화를 통한 팬 참여도 향상에도 주력하고 있습니다.

- 텍스트·출판 시장은 약 3조 엔 규모이며, 성장 분야인 디지털 만화 시장은 약 5,200억 엔에 달합니다. 대형 출판사들은 기존의 인기 작품을 활용해 자사의 디지털 만화 서비스로 팬들을 유입시키고, 이를 통해 다시 신규 작품을 홍보하면서 새로운 인기 작품 창출에 성공하고 있습니다. 독립계 디지털 만화 사업자들은 막대한 광고선전비 투자가 필요한 상황에서, 신규 작품 창출을 위해 디지털 만화 제작 체계를 강화하는 움직임을 보이고 있습니다.

- 특히 만화를 시작으로 하나의 작품을 애니메이션, 영화, 게임 등 여러 미디어로 확장하는 전략을 미디어 믹스라고 하며, 이를 통해 서로 다른 미디어 간의 시너지 효과로 작품 전체의 매출 증대가 기대됩니다. 미디어 믹스의 성공을 위해서는 스토리의 보완과 제작 체계의 강화가 효과적이며, 대기업들은 주력 콘텐츠 기능뿐만 아니라 연관 콘텐츠 기능도 내재화하는 추세를 보이고 있습니다.

0-4. 최근 10년간 상장한 28개사의 특징과 대기업과의 차별화 방향성

- 앞서 살펴본 바와 같이 주요 시장에서는 자본력과 보유한 IP가 경쟁력의 격차를 벌리고 있어, 스타트업이 정면으로 대항하기에는 진입장벽이 높은 상황입니다. 본 장에서는 엔터테인먼트 콘텐츠를 핵심 사업으로 하며 최근 10년간 상장한 28개 기업들의 특징을 대기업과의 차별화 방향성에 초점을 맞추어 분석하고자 합니다.

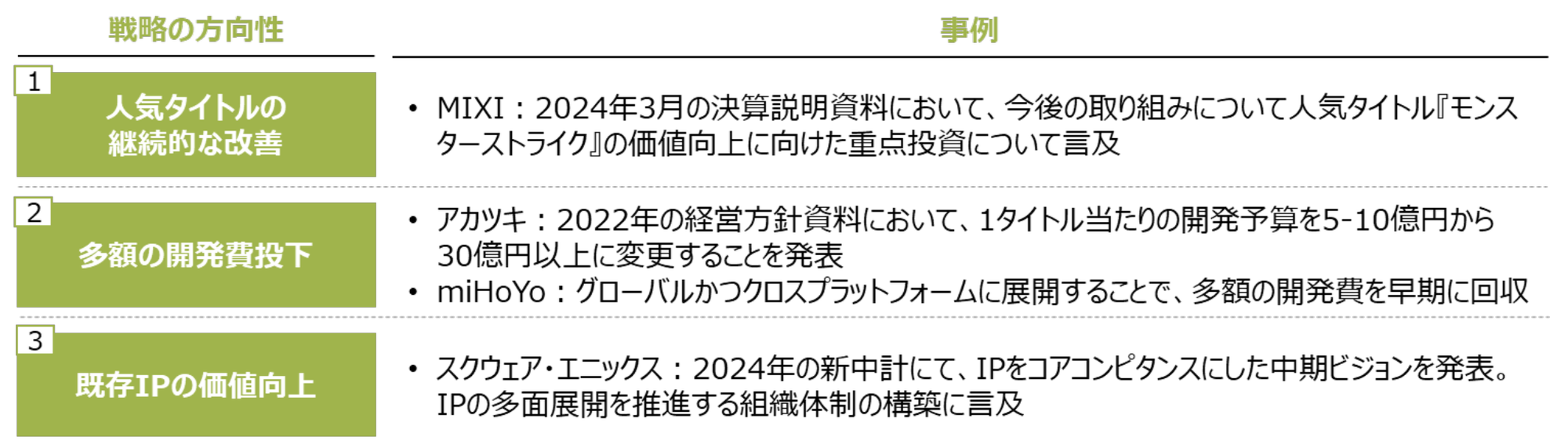

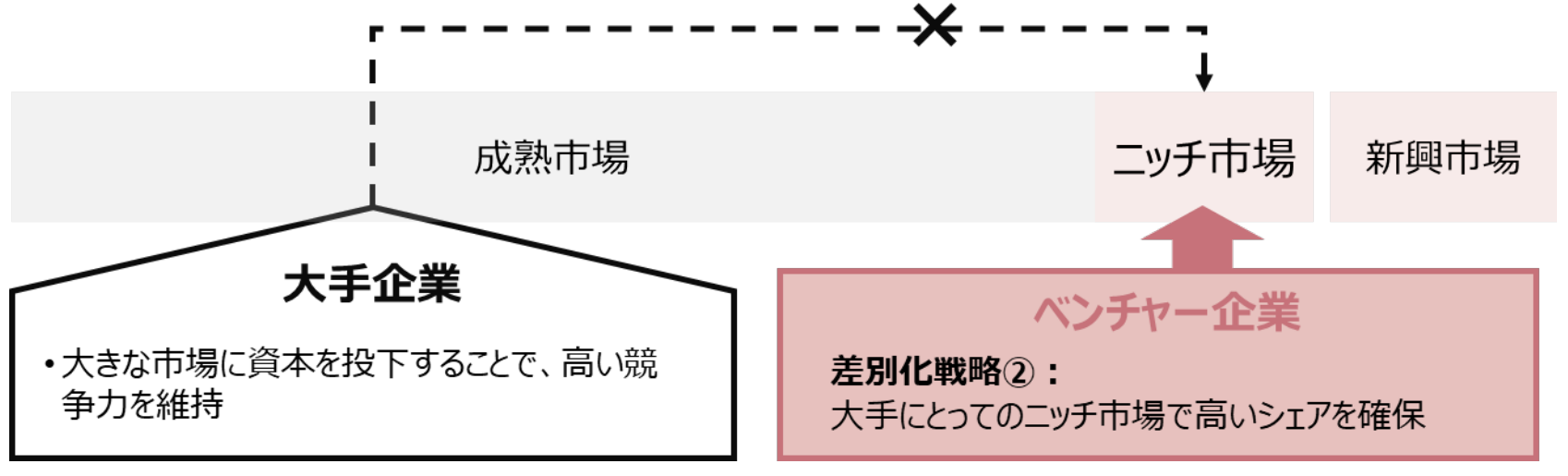

- 대기업과의 차별화를 위한 첫 번째 전략은 대기업이 본격적으로 진출하지 않은 신흥 시장에 조기 진입하는 것입니다. 대기업은 일반적으로 리스크를 회피하고 새로운 트렌드에 대한 대응이 늦어지는 경향이 있습니다. 소비자의 참여도를 높이고 진입장벽을 구축할 수 있다면, 후발 대기업에 대해서도 경쟁우위를 유지할 수 있습니다. 다만 사업 전개의 속도가 중요한 반면, 시장이 충분히 성장하지 않을 위험이 존재합니다. 최근 10년간 상장한 기업들 중에는 모바일 게임, 동영상 스트리밍, 전자책 서비스, 유튜버/버튜버 매니지먼트 사업 등이 이에 해당합니다.

- 두 번째 전략은 대기업에게는 틈새 시장으로 여겨지는 영역에 집중하는 것입니다. 대기업이 주력하지 않는 틈새시장에 경영자원을 집중적으로 투입함으로써, 특정 고객 니즈에 심도 있게 대응할 수 있으며, 높은 점유율 확보 시 충분한 매출을 기대할 수 있습니다. 최근 10년간 상장한 기업 중에는 숏폼 동영상, 캐주얼 게임, 특정 계층 대상 게임, 위치 기반 게임, 아마추어 크리에이터 대상 플랫폼, 30대 이상 대상 라이브 스트리밍 서비스 등이 있습니다. 더욱이 이러한 틈새 시장이 향후 대형 시장으로 성장할 가능성도 있으며, 실제로 상장 당시에는 틈새였으나 현재는 크게 성장한 시장 사례도 확인됩니다.

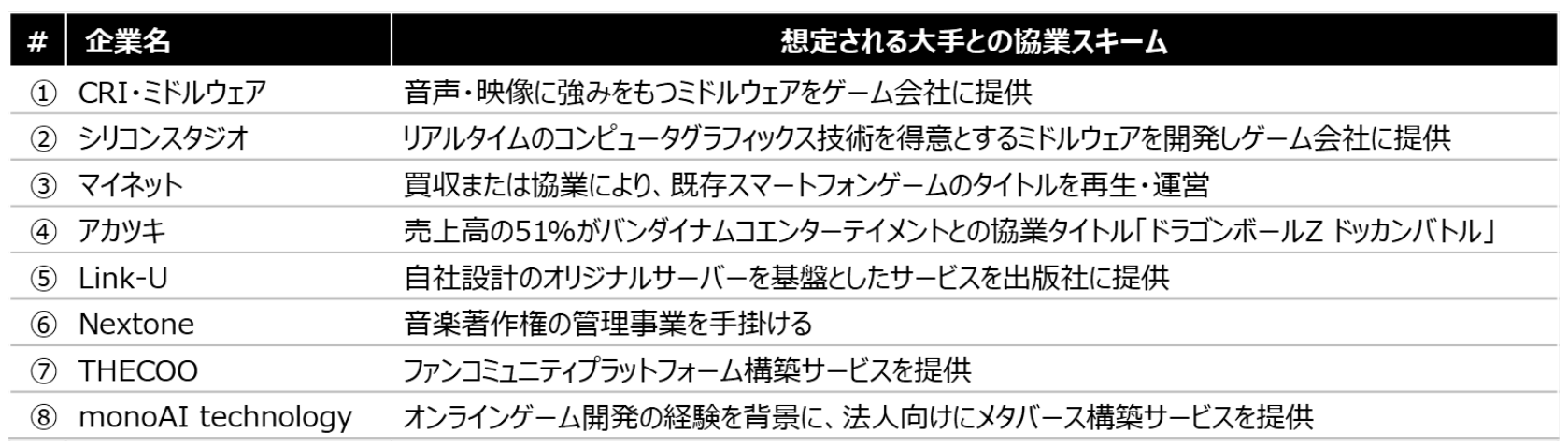

- 세 번째 전략은 대기업과의 협업입니다. 대기업은 스타트업의 기술과 전문지식을 필요로 하고, 스타트업은 대기업의 네트워크와 자본력을 활용하여 안정적인 수익을 창출할 수 있습니다. 최근 10년간 상장한 기업 중에는 게임용 미들웨어 개발, 인기 IP의 게임 개발 수탁, 출시 게임의 운영, 전자책 서비스용 서버 제공, 팬 커뮤니티와 메타버스 서비스의 개발 수탁 등이 있습니다. 다만 거래 조건에 따라 수익성이 저하될 수 있어, 명확한 가치 제공이 필수적입니다.

0-5. 최근 10년간 상장한 28개사의 주요 지표

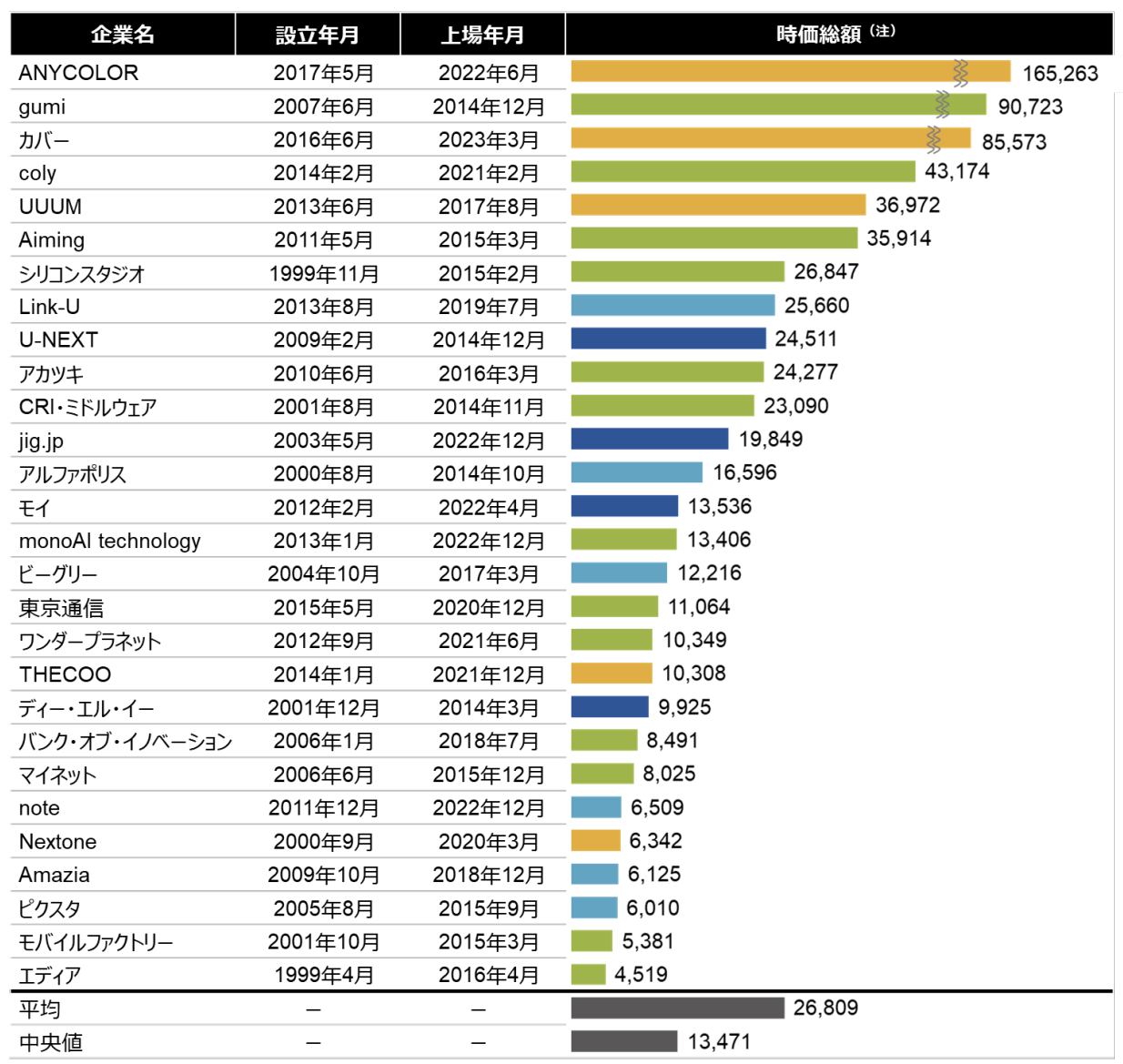

- 콘텐츠 업계에서 최근 10년간 상장한 28개사의 중앙값을 살펴보면, 상장일 시가총액은 약 135억 엔, N-1기의 매출액은 약 29억 엔, 당기순이익은 약 1.1억 엔입니다. 또한 종업원 수는 68명, 1인당 매출액은 약 3천만 엔을 기록했습니다.

0-6. 맺음말

- 이제는 일본의 콘텐츠 산업이 한국과 중국의 성장세에 뒤처져 있다는 평가를 받고 있습니다. 대기업에서도 우수한 콘텐츠가 지속적으로 창출되고 있지만, 상장 대기업의 경우 리스크를 감수하면서 새로운 콘텐츠 개발에 주력하기가 쉽지 않은 상황입니다. 앞으로 창업가 여러분이 일본의 콘텐츠 산업을 이끌어나갈 새로운 주역이 되어주시리라 기대합니다.

- 본 자료와 관련하여 궁금하신 점이나 사업 및 자금조달 등에 대해 상담이 필요하시다면, 마지막 페이지에 기재된 연락처로 편하게 문의해 주시기 바랍니다. 또한 본 자료는 창업가 여러분께 더 나은 도움을 드리고자 정기적으로 업데이트와 수정을 진행할 예정입니다. 보완이 필요한 부분을 발견하시면 귀한 시간이시겠지만 알려주시면 감사하겠습니다.

1. 서론

국내외 콘텐츠 산업에 대한 기대감 고조

코로나19를 겪으며 급속도로 진행된 디지털화와 세계화는 글로벌 콘텐츠 시장을 크게 성장시켰습니다. 2023년에는 마이크로소프트(Microsoft)가 게임 개발사 액티비전 블리자드(Activision Blizzard)를 약 10조 엔이라는 사상 최대 금액으로 인수하는 등, 주식시장을 선도하는 빅테크 기업들 사이에서도 콘텐츠 비즈니스의 중요성이 더욱 부각되고 있습니다. 일본에서도 그동안 국내 산업을 이끌어온 제조업에 변혁의 물결이 밀려오는 가운데, 콘텐츠 산업에 대한 기대가 높아지고 있습니다.

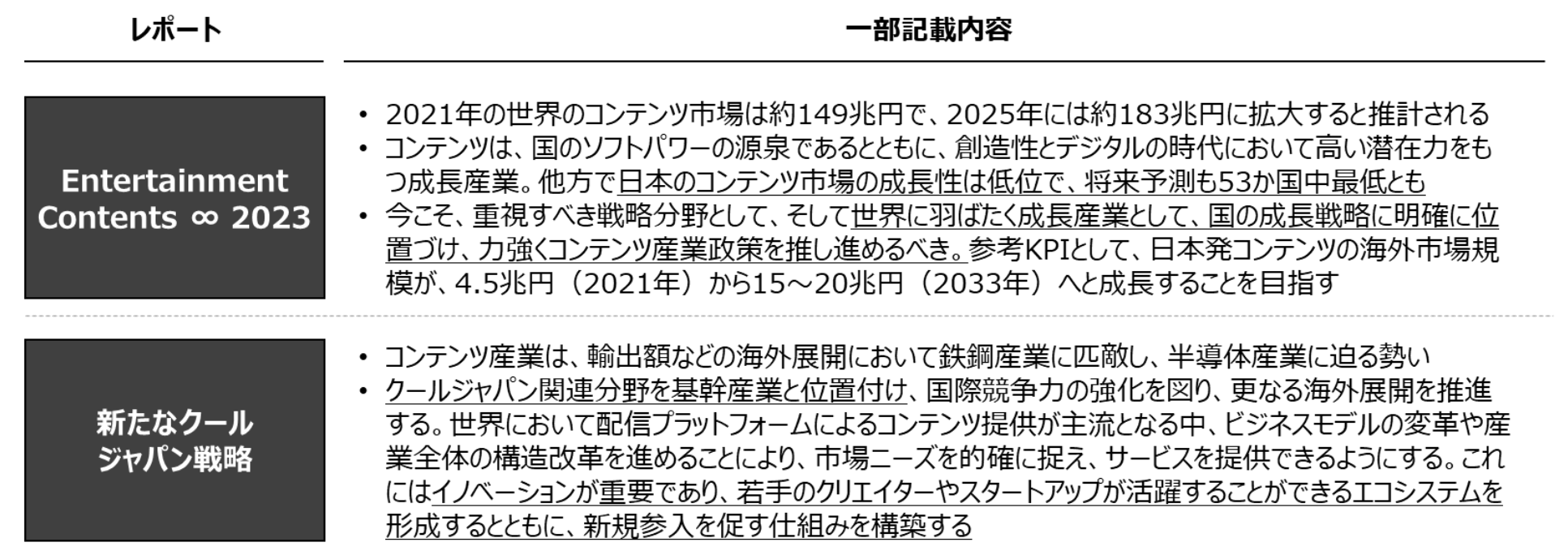

일본 콘텐츠 산업, 다른 국가의 성장에서 뒤처져

그러나 일본의 콘텐츠 산업은 중국과 한국의 성장세에 뒤처져 심각한 위기에 직면해 있습니다. 2023년 4월, 경단련은 "Entertainment Contents ∞ 2023"에서 "지금까지 구축해온 일본발 콘텐츠는 현재 환경 변화와 각국의 성장 속도에 밀려 그 위상이 위태로운 상황"이라고 지적하며, "세계로 도약하는 산업으로서 국가의 성장 전략에 포함시키고, 강력한 콘텐츠 산업 정책을 추진해야 한다"고 제언했습니다.

일본 콘텐츠 산업 발전을 위한 스타트업의 역할

2024년 6월에는 정부가 "새로운 쿨재팬 전략"을 발표하며, 콘텐츠를 기간산업으로서 국가 차원에서 육성해야 할 필요성을 강조했습니다. 스트리밍 플랫폼을 통한 콘텐츠 제공이 주류가 되면서 비즈니스 모델의 혁신이 중요해졌으며, 스타트업이 활약할 수 있는 생태계 조성의 필요성도 언급되었습니다. 시가총액 1조 엔을 넘어서며 주목받은 연예기획사 하이브(HYBE)가 2005년 한국에서 설립되고, 틱톡(TikTok)을 운영하는 세계 최대의 유니콘 기업 바이트댄스(ByteDance)가 2012년 중국에서 설립된 것처럼, 일본의 콘텐츠 산업이 세계로 도약하기 위해서는 스타트업의 역량이 필수적입니다.

창업가를 위한 기초적인 경쟁 환경 분석

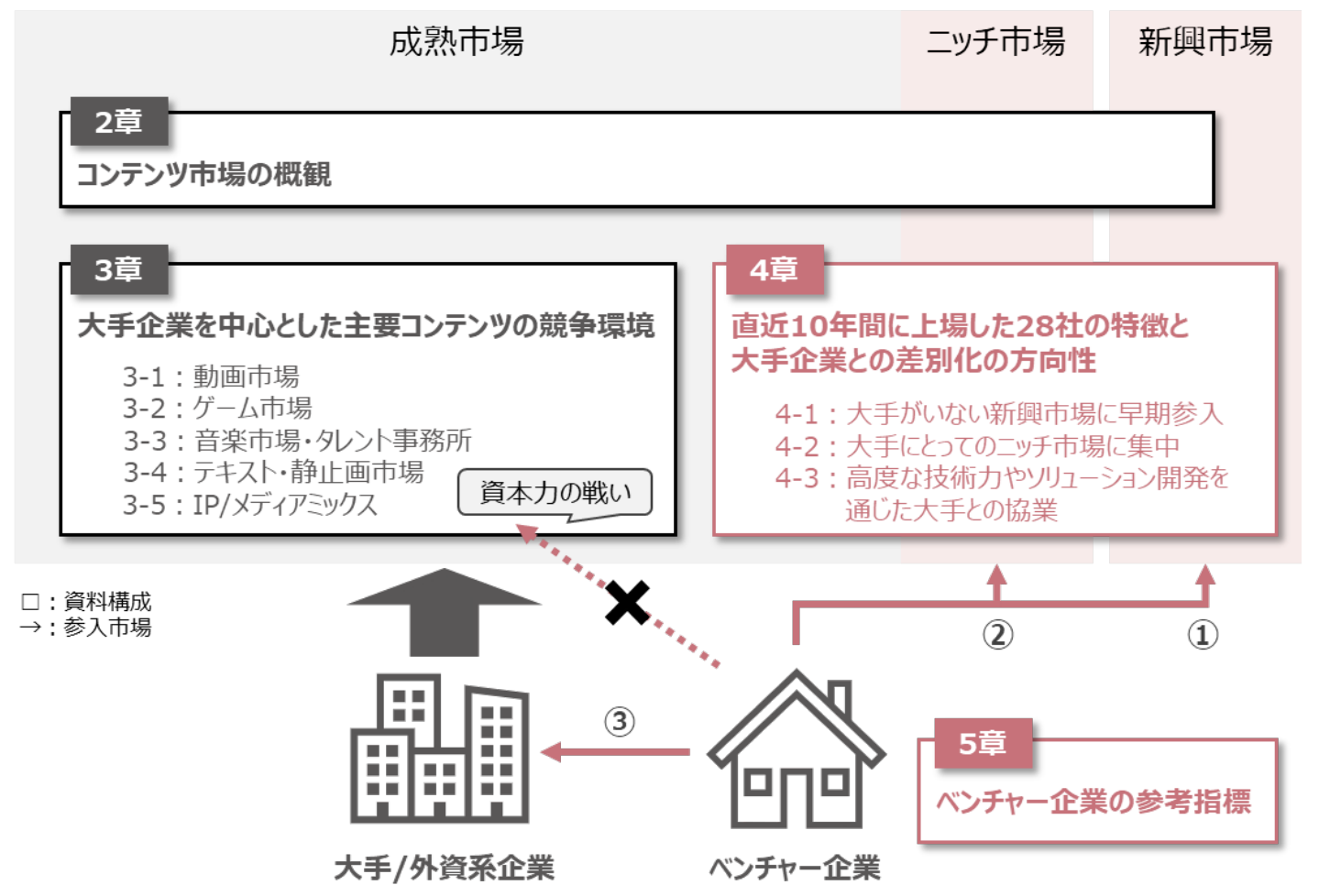

본 자료에서는 콘텐츠 업계의 현재와 미래의 창업가들이 반드시 알아야 할 기초적인 경쟁 환경을 분석하였습니다. 자료의 구성을 보면, 제2장에서는 콘텐츠 시장의 전반적인 개요를 다루고, 제3장에서는 '동영상', '게임', '음악·음성', '텍스트·출판', 'IP/미디어 믹스'라는 5가지 관점에서 대기업 중심의 주요 시장 경쟁 환경을 살펴봅니다. 제4장에서는 최근 10년간 상장에 성공한 28개 기업의 특징과 이들의 대기업 대비 차별화 전략을 분석하고, 제5장에서는 다양한 참고 지표를 제시합니다.

같은 스타트업뿐만 아니라 대기업 동향 분석의 중요성

플랫폼 기업을 비롯한 대기업의 영향력이 급속도로 확대되는 상황에서, 스타트업에게는 '대기업에 흔들리지 않는 전략'이 핵심 과제가 되고 있습니다. 창업가들에게 대기업의 동향 파악이 매우 중요하다고 판단하여, 본 자료는 스타트업 관련 정보와 함께 대기업의 움직임도 상세히 다루고 있습니다. 기초적인 내용 중심이지만, 실제 사업 전개에 도움이 되기를 희망합니다.

보완이 필요한 부분에 대한 의견을 기다립니다

본 자료에서 다루는 내용에 대해 독자 여러분이 더 깊이 있는 지식과 경험을 가지고 계실 것입니다. 저희는 이 자료를 지속적으로 업데이트하여 벤처 시장 발전에 기여하고자 합니다. 보완이 필요한 부분이나 개선점을 발견하시면 트위터(Twitter)나 이메일로 의견을 보내주시면 감사하겠습니다.

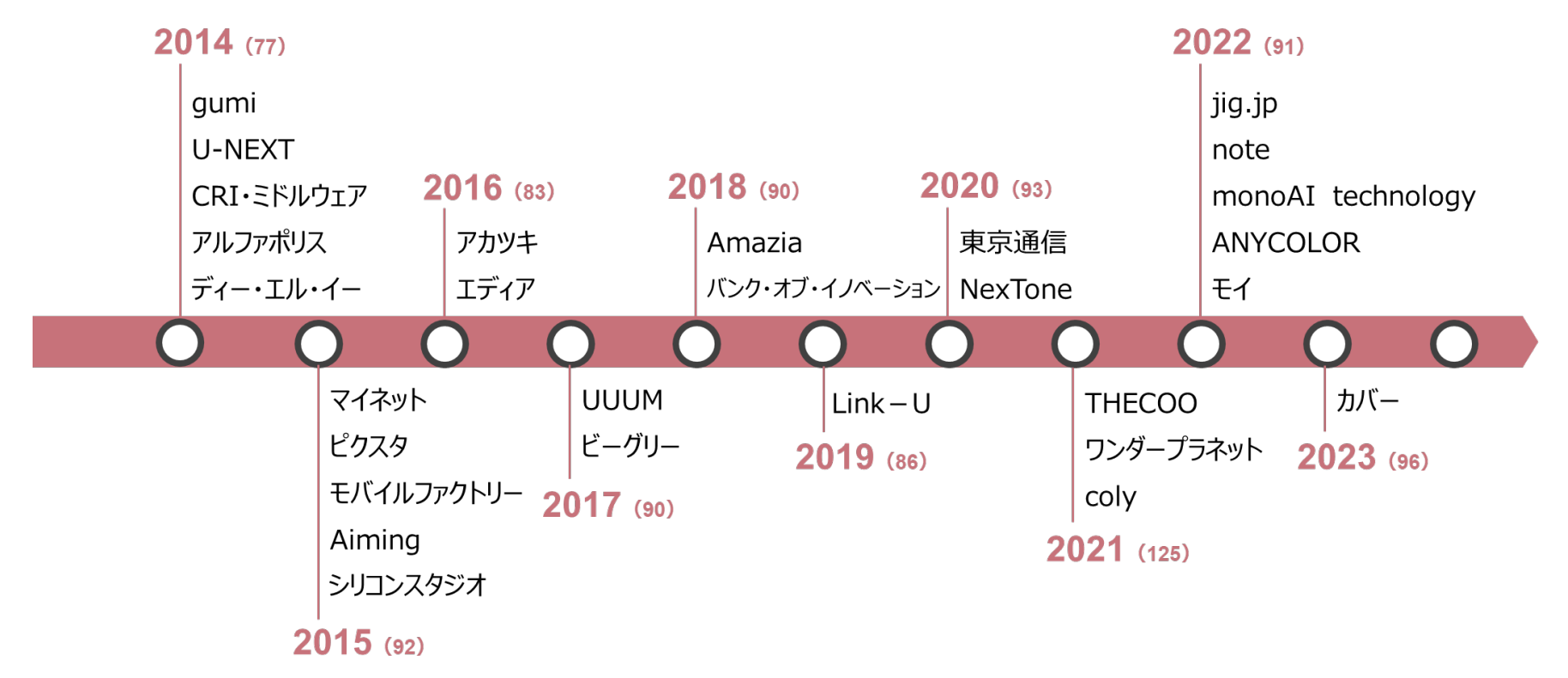

2014~2023년에 상장한 28개사 분석

제4장 이후에서는 최근 10년간 상장한 28개사를 분석합니다. 이 기간 동안 2014년 3월 디엘이(DLE) 상장을 시작으로 2023년 2월 커버(COVER) 상장에 이르기까지 매년 콘텐츠 업계에서 새로운 상장기업이 등장했습니다. 참고로 일본의 연간 IPO 건수는 2021년 세계적인 금융완화의 영향으로 증가한 것을 제외하면, 대체로 80~100개 사 수준을 유지하고 있습니다.

엔터테인먼트 콘텐츠 관련 기업 선정 기준

위 28개사는 엔터테인먼트 콘텐츠 관련 기업을 기계적으로 추출한 것으로, 완전성이나 정확성을 보장할 수 없음을 유의해 주시기 바랍니다. 또한 커머스 성격이 강한 미디어 서비스나 연수 서비스 등 B2B 콘텐츠는 분석 대상에서 제외했습니다.

2. 콘텐츠 시장의 개관

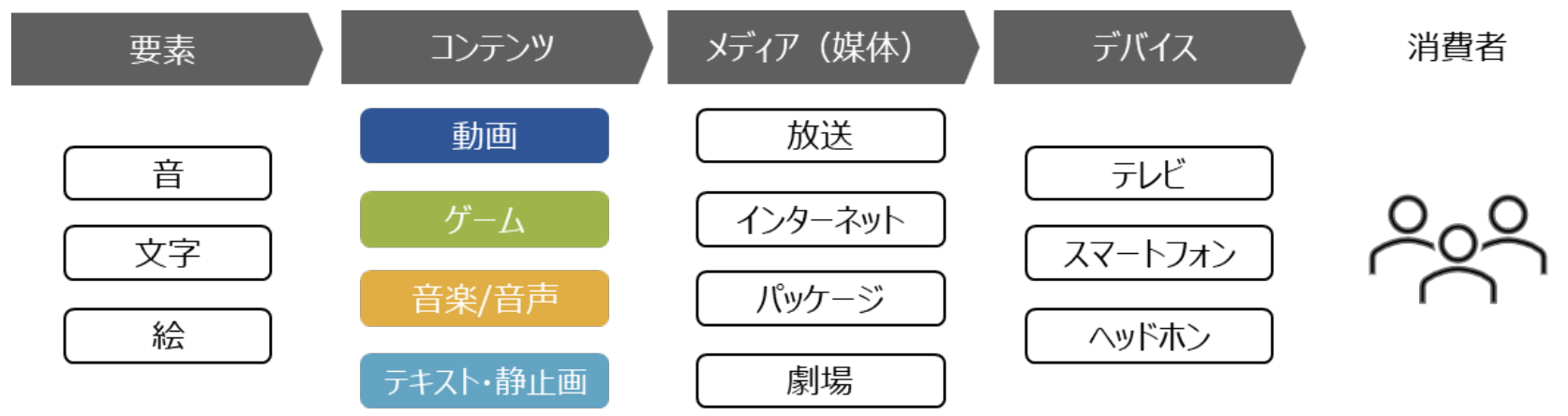

콘텐츠는 미디어와 디바이스를 통해 소비자에게 전달

콘텐츠를 직역하면 '정보의 내용'이란 뜻입니다. 인류는 예로부터 그림, 소리, 문자를 통해 정보를 전달해 왔으며, 현재는 이러한 요소들의 조합으로 '동영상', '게임', '음악/음성', '텍스트·출판' 등으로 분류됩니다. 이러한 콘텐츠는 지상파와 인터넷, 소프트웨어와 같은 미디어, 그리고 다양한 디바이스를 통해 소비자에게 전달됩니다.

콘텐츠 비즈니스의 성공은 소비자의 가처분소득과 가처분시간을 확보하는 것과 직결

콘텐츠의 구매자(시장의 구성요소)는 크게 두 종류로 나눌 수 있습니다. 첫째는 소비자로, 주로 가처분소득에서 지출이 이루어지는 '과금 모델'입니다. 둘째는 광고주로, 주로 기업의 광고 예산에서 지출되는 '광고 모델'입니다. 광고 모델의 경우 소비자는 기본적으로 무료로 콘텐츠를 이용할 수 있지만, 콘텐츠 전후나 중간에 광고를 접하게 됩니다. 광고비는 광고 노출 수나 시청 시간에 따라 책정되므로, 소비자의 가처분시간을 기반으로 한다고 볼 수 있습니다. 따라서 콘텐츠 비즈니스의 성공은 소비자의 가처분소득과 가처분시간 확보와 직결됩니다.

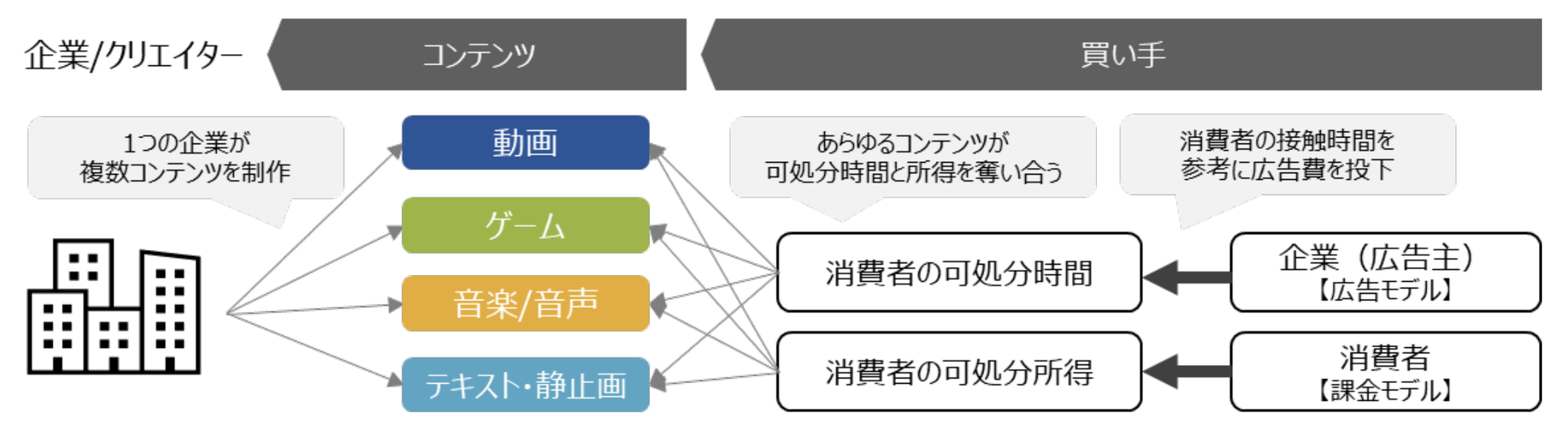

모든 콘텐츠가 소비자의 가처분소득과 가처분시간을 두고 경쟁

주목해야 할 점은 모든 콘텐츠가 소비자의 가처분소득과 가처분시간을 두고 경쟁한다는 사실입니다. 예를 들어, 도서 구매에 사용되던 돈과 시간이 동영상이나 게임 등 다른 콘텐츠로 이동할 수 있습니다. 따라서 도서 서비스의 유망 분야라 하더라도 동영상이나 게임 등 매력적인 경쟁 콘텐츠의 등장으로 성장이 제한될 수 있습니다.

주변 콘텐츠의 동향을 이해하고 있으면 더 효과적인 사업 전개가 가능

제3장 5절에서 자세히 다루겠지만, 하나의 원작에서 애니메이션, 영화, 게임 등으로 확장하는 미디어 믹스 전략이 주목받고 있습니다. 더욱이 여러 미디어와 콘텐츠 기능을 한 회사에서 제공하는 기업(미디어 콘글로머리트)이 증가하면서, 서로 다른 콘텐츠 간의 상호작용이 강화되고 있습니다. 따라서 콘텐츠 업계 창업 시에는 주변 콘텐츠의 동향을 파악하고 있으면 더 효과적인 사업 전개가 가능할 것으로 보입니다.

일본 콘텐츠 시장은 2022년 기준 약 13.3조 엔

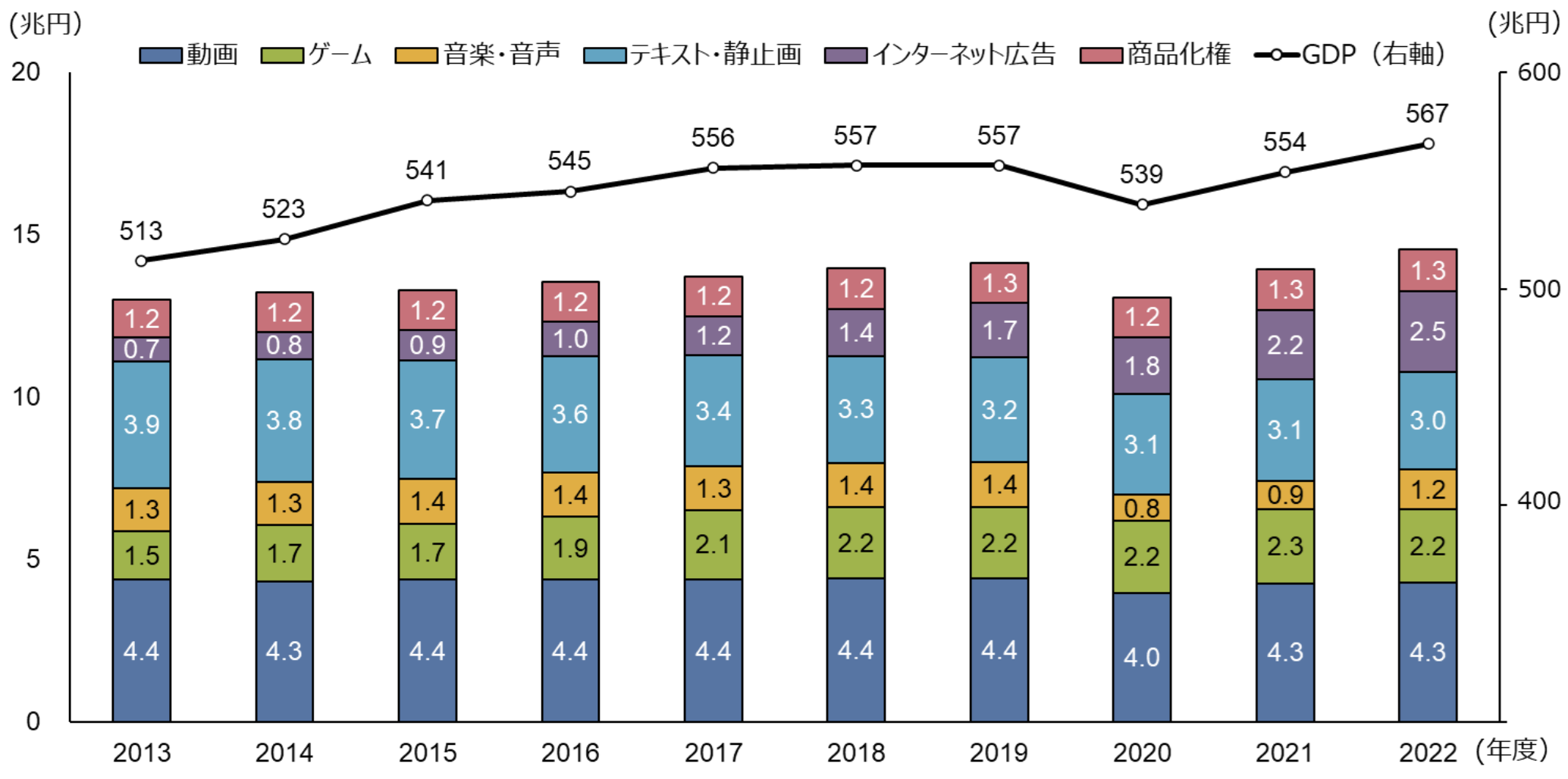

일반재단법인 디지털콘텐츠협회에 따르면, '동영상', '게임', '음악·음성', '텍스트·출판' 각각의 '과금 모델'과 '광고 모델'로 구성되는 국내 콘텐츠 시장 규모는 2022년 기준 약 13.3조 엔입니다. 시장을 구성하는 소비자의 가처분소득과 기업의 광고 예산은 경제 성장과 높은 상관관계를 보이며, 시장 규모도 GDP 추이와 연동되어 있어 국내 시장의 성장률은 제한적입니다.

2022년 시장 규모를 분야별로 살펴보면, 동영상 시장이 약 4.3조 엔으로 가장 크고, 텍스트·출판 시장이 약 3조 엔, 게임 시장이 약 2.2조 엔, 음악·음성 시장이 약 1.2조 엔을 차지합니다. 또한 인터넷 광고 시장은 약 2.5조 엔 규모로, 검색 광고, 디스플레이 광고, 동영상 광고가 주를 이룹니다. 이 외에도 완구를 중심으로 한 상품화권 시장이 약 1.3조 엔 규모로 존재합니다.

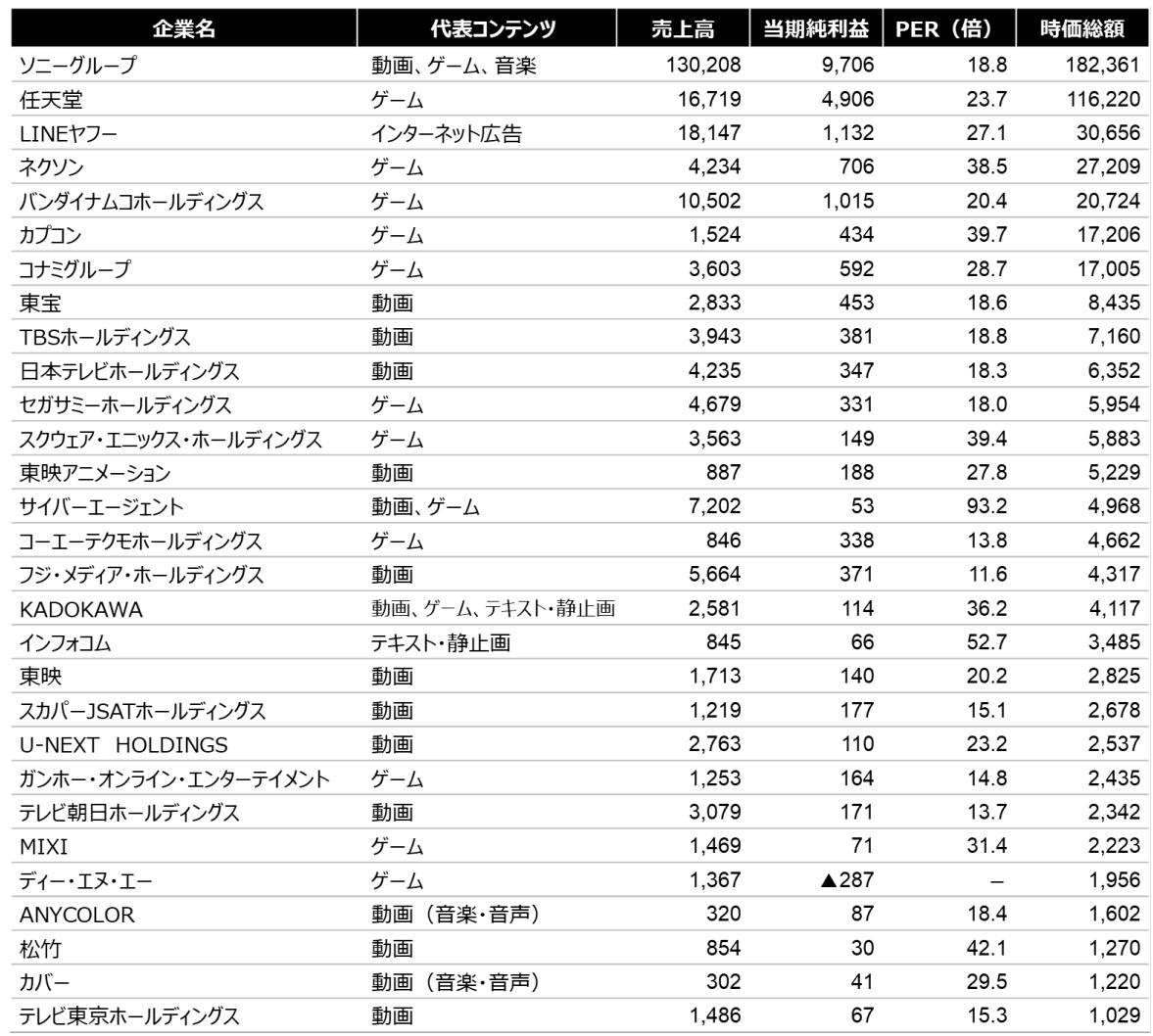

국내 시가총액 상위에는 게임회사가 두드러진다

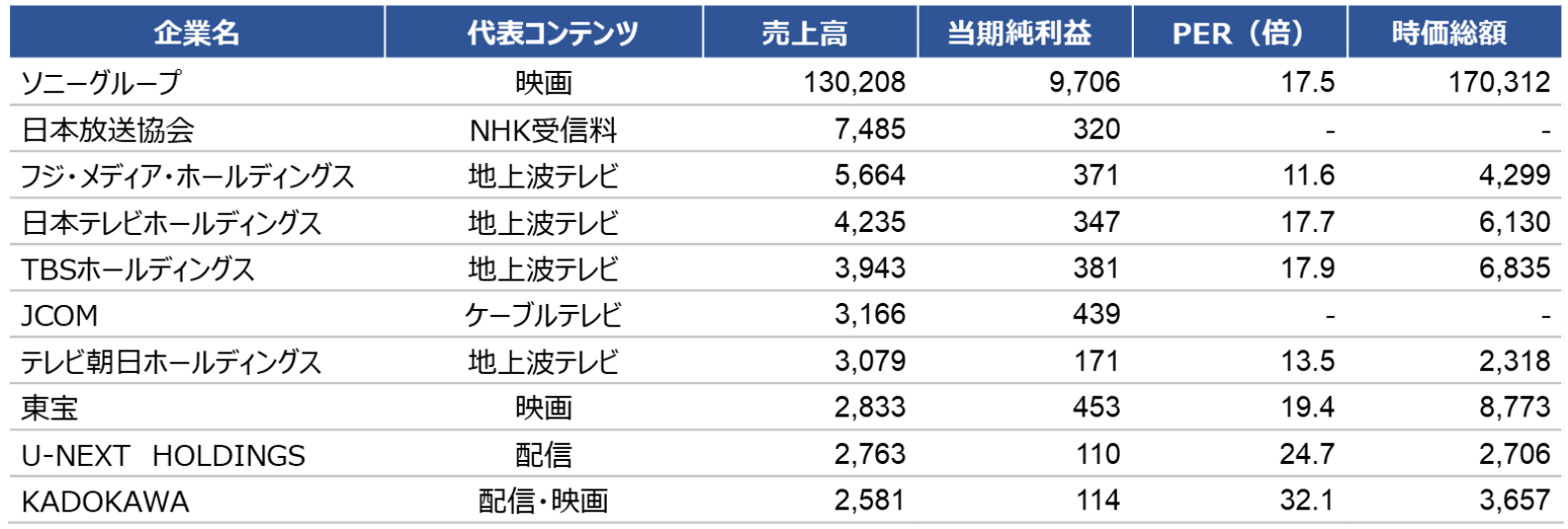

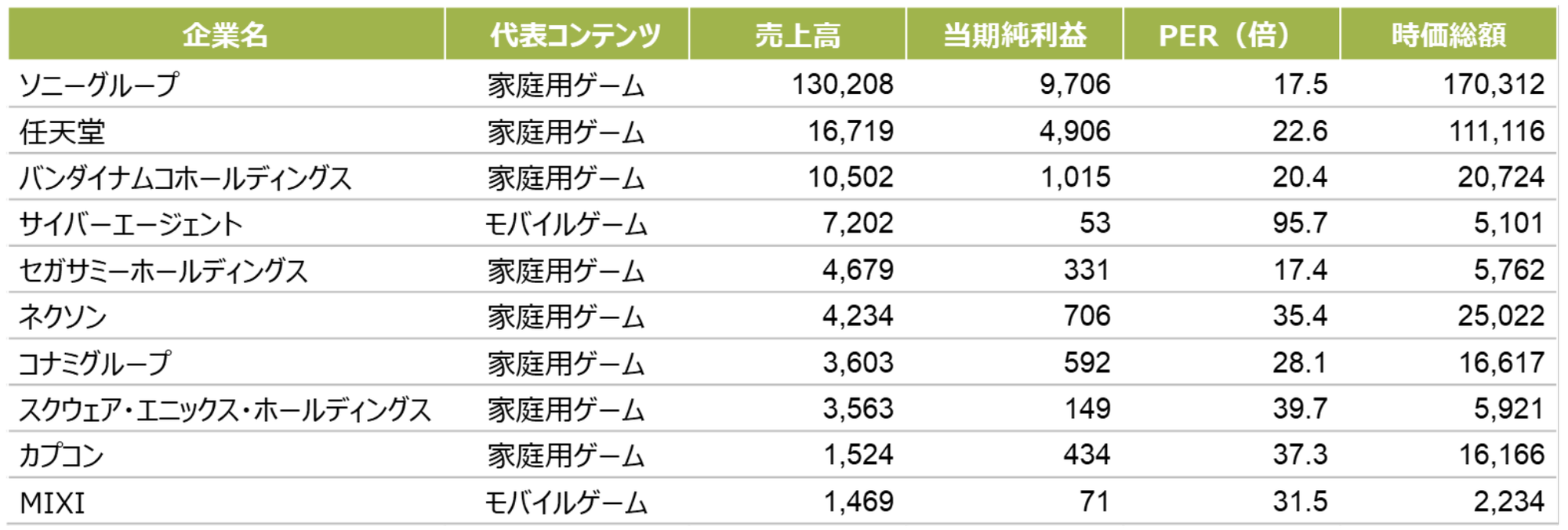

본 장의 마지막으로 국내외 시가총액 상위 기업을 살펴봅니다. 국내에서 시가총액이 가장 큰 콘텐츠 관련 기업은 소니 그룹(Sony Group)입니다. 이 회사는 플레이스테이션(PlayStation)으로 유명한 게임 사업 외에도 할리우드 스튜디오와 메이저 음악 레이블을 보유한 세계 최대급 콘텐츠 기업입니다. 2위 이하에는 닌텐도(Nintendo), 넥슨(NEXON), 반다이남코(BANDAI NAMCO), 캡콤(CAPCOM) 등의 게임회사들이 상위권을 차지하고 있습니다.

소비자의 돈과 시간을 기존 콘텐츠로부터 빼앗는 것이 필요

오랜 역사를 가진 대기업들 속에서 버튜버 사무소를 운영하는 애니컬러(ANYCOLOR)는 신생 기업임에도 시가총액이 1,600억 엔을 넘어섰습니다. 버튜버는 혁신적인 콘텐츠이지만, 소비자의 소득이나 광고주의 광고비가 크게 늘지 않은 상황에서 성장했습니다. 이는 이전에 아이돌이나 애니메이션 등 다른 콘텐츠에 사용되던 자금과 시간이 버튜버로 이동한 결과로 볼 수 있습니다. 따라서 사업을 시작할 때는 소비자의 돈과 시간을 기존 콘텐츠로부터 분리해내는 전략이 필요합니다.

스타트업은 대기업과의 차별화가 중요

현재 많은 소비자층을 보유하고 있는 것은 대기업들입니다. 따라서 스타트은 대기업으로부터 어떻게 소비자를 확보할 것인지, 또는 어떻게 차별화할 것인지가 중요합니다. 대기업의 동향을 이해하는 것은 창업의 필수 요소라 할 수 있습니다. 이어지는 제3장에서는 대기업 중심의 경쟁 환경을, 제4장에서는 스타트업의 대기업 대비 차별화 전략을 설명합니다.

국내 시장이 정체되는 가운데 해외 진출이 기대

한편, 미국을 중심으로 하는 해외 시장은 규모가 클 뿐만 아니라 경제 성장에 따라 일본보다 높은 성장률이 기대됩니다. 본 자료는 주로 국내 시장의 기초적인 정보를 다루고 있지만, 국내 시장이 정체된 상황에서 각 기업은 해외 진출에 주력하고 있습니다.

3. 대기업을 중심으로 한 주요 시장의 경쟁 환경

제3장에서는 대기업의 동향을 중심으로 주요 콘텐츠의 경쟁 환경을 분석

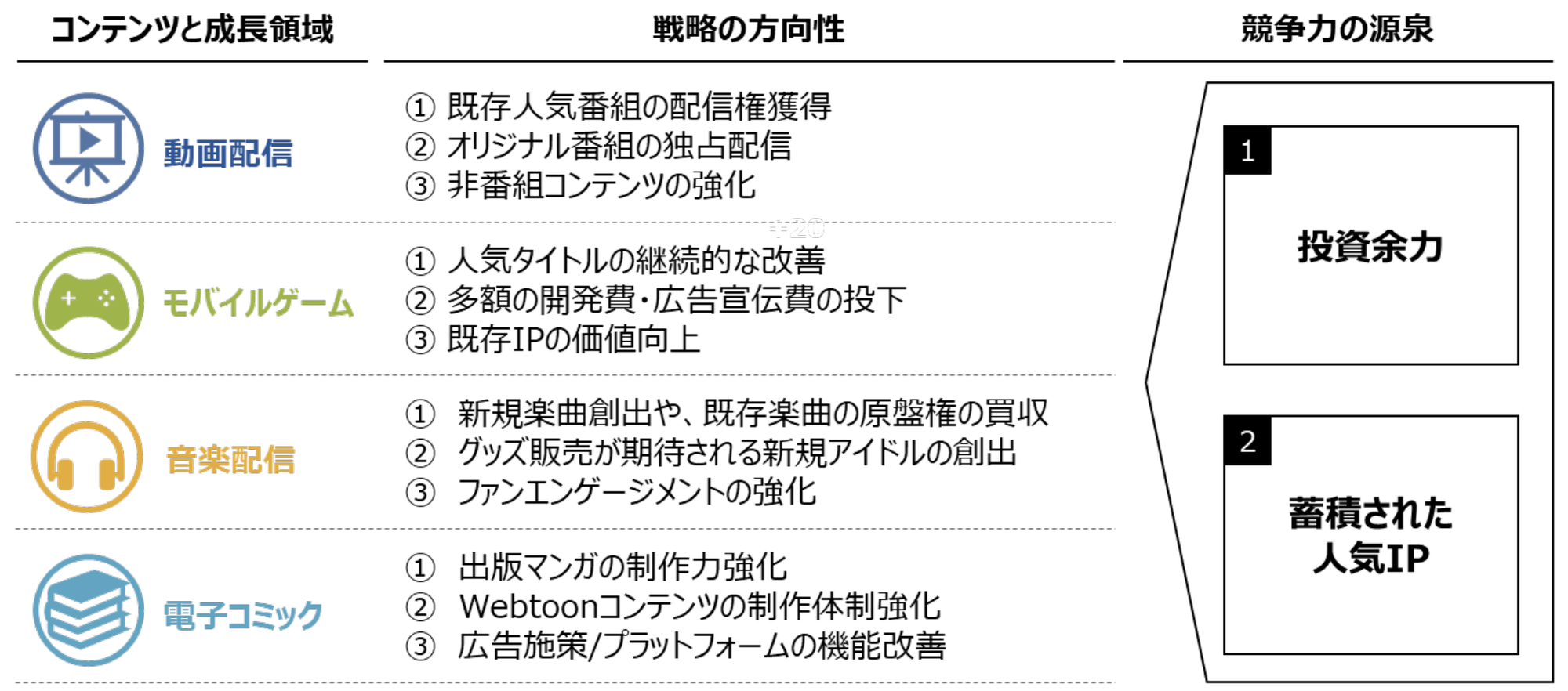

본 장에서는 '동영상', '게임', '음악·음성', '텍스트·출판'의 4가지 콘텐츠와 이들의 기반이 되는 'IP/미디어 믹스'에 대해 대기업의 동향을 중심으로 경쟁 환경을 분석합니다. 특히 디지털화로 급속히 확대된 동영상 스트리밍 시장, 모바일 게임 시장, 음악 스트리밍 시장, 디지털 만화 시장에 초점을 맞추고 있습니다.

이러한 영역에서는 외국계를 포함한 대기업의 진출로 필요한 투자액이 증가했고, 대기업이 보유한 인기 IP가 마케팅과 인재 확보 등의 측면에서 높은 진입장벽을 형성하고 있습니다. 더욱이 대기업들은 미디어 믹스를 통한 수익 다각화에 주력하고 있으며, 자본력을 바탕으로 한 미디어 콘글로머릿트화가 진행되고 있습니다.

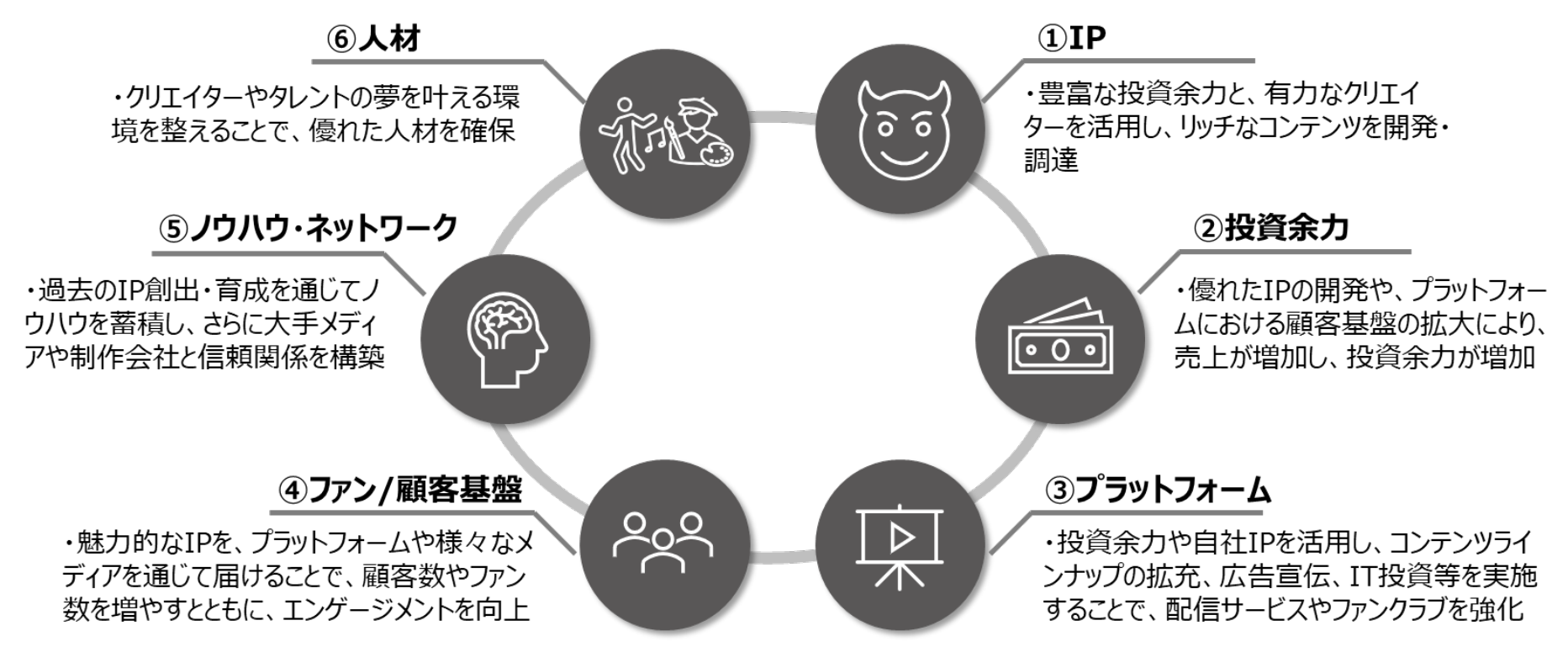

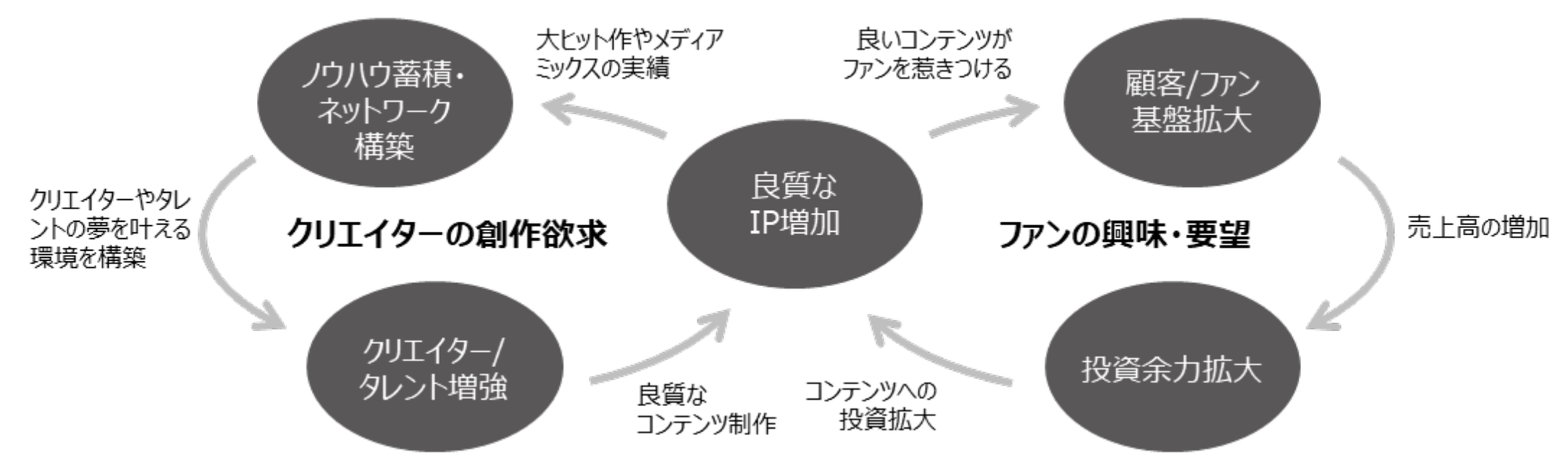

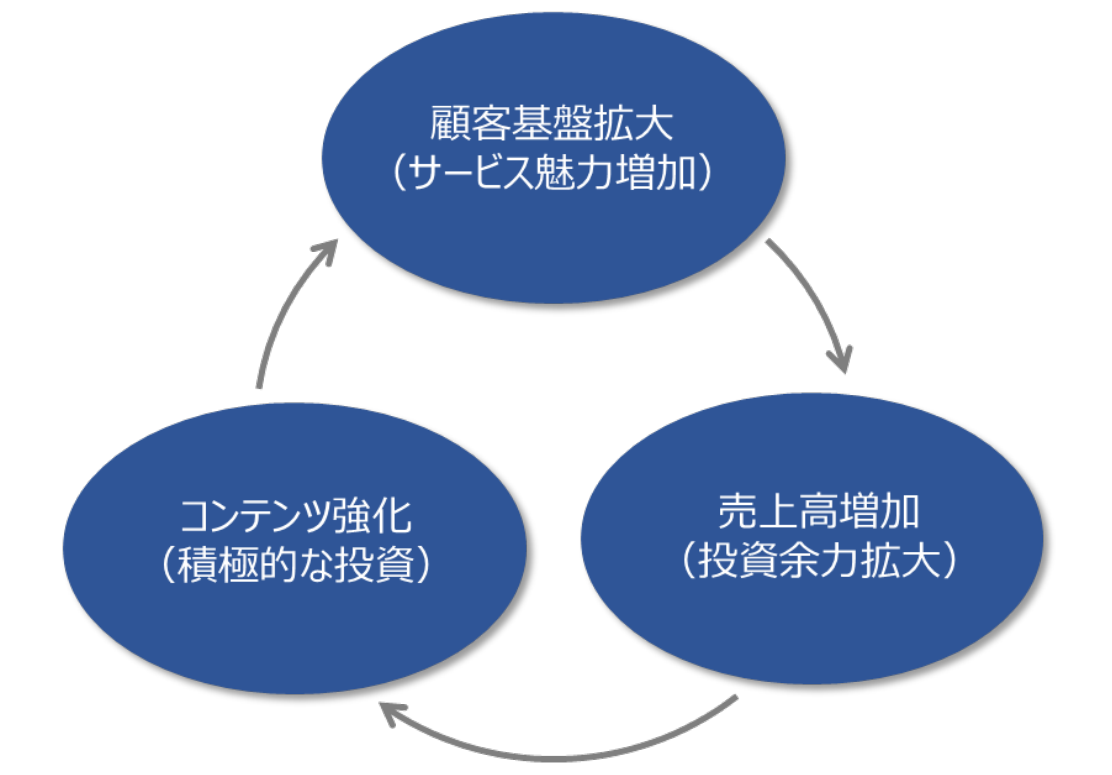

대기업은 팬과 크리에이터를 확보하는 선순환을 형성

콘텐츠별 경쟁 환경을 분석하기에 앞서, 대형 콘텐츠 기업에 공통적으로 나타나는 선순환을 살펴봅니다. 대기업은 ①IP, ②투자 여력, ③플랫폼, ④고객 기반, ⑤노하우·업계 네트워크, ⑥인재와 같은 자산을 보유하고 있으며, 이들이 상호 작용하면서 팬과 크리에이터를 끌어들이는 선순환을 형성하고 있습니다.

IP를 강화하는 것이 팬과 크리에이터의 확보로 이어지고, 더 나아가 IP가 강화되는 선순환이 이루어진다

우선, 팬 확보 측면에서는 기존 팬으로부터 얻은 수익을 바탕으로 추가 콘텐츠에 투자하여 양질의 IP를 개발하고, 이를 통해 팬과 매출이 증가하며, 추가 투자가 가능해지는 선순환이 형성됩니다.

다음으로, 크리에이터 확보 측면에서는 기존 IP와 업계 네트워크를 바탕으로, 애니메이션화, 유명 프로듀서와의 협업, 대규모 제작비 투자 등 크리에이터의 꿈을 실현할 수 있는 환경을 제공함으로써 크리에이터가 증가하고, 이는 다시 실적과 네트워크 확대로 이어지는 선순환을 만들어냅니다.

이하에서는 콘텐츠별로 경쟁 환경을 분석

이어서 주요 4개 콘텐츠와 IP/미디어 믹스에 대해 시장 규모의 추이와 함께, 이러한 경영자원과 선순환을 바탕으로 한 대기업의 전략적 방향을 분석합니다. 설명의 간략화를 위해 일부 세부사항은 생략되었음을 양해 부탁드립니다.

3-1. 동영상 시장의 경쟁 환경

국내 동영상 시장은 약 4.3조 엔: 스트리밍 시장의 성장이 두드러진다

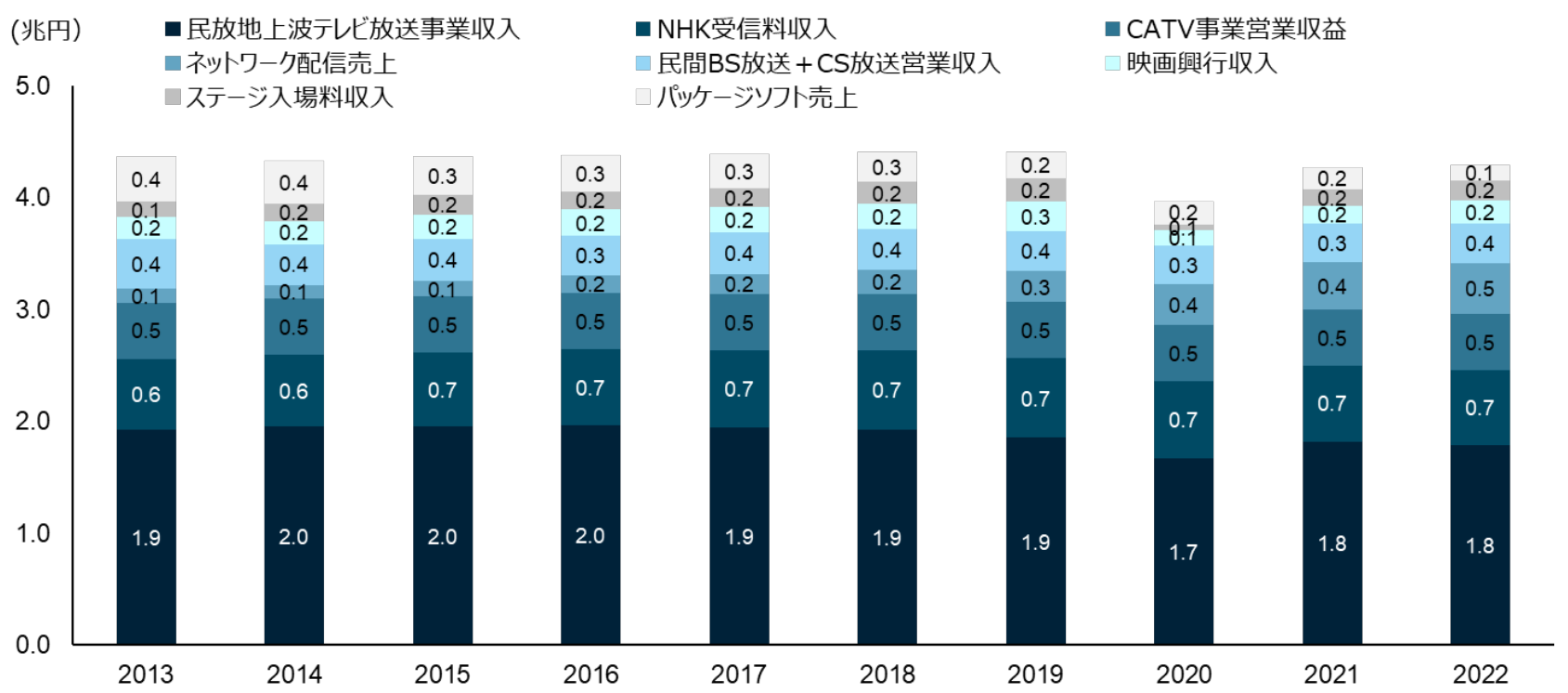

국내 동영상 시장 규모는 2022년 기준 약 4.3조 엔입니다. 가장 큰 시장은 지상파 텔레비전 방송사업 수입으로, 시청률은 감소 추세이나 여전히 큰 시장을 유지하고 있습니다. 그 다음으로 엔에이치케이(NHK) 수신료, 케이블 텔레비전(CATV) 사업 영업수입, 영화 흥행수입 등이 주요 시장을 형성하고 있습니다. 특히 스트리밍 시장은 지난 10년간 약 5배 성장하며 높은 성장세를 보이고 있습니다.

TV방송국, 제이콤(JCOM), 토호(TOHO), 유넥스트(U-NEXT) 등이 주요 사업자로 부상

스트리밍 시장은 유료 서비스만으로도 약 4,500억 엔 규모를 형성하고 있습니다. 기업별로는 소니(Sony), 엔에이치케이, 지상파 TV방송국, 제이콤, 토호, 유넥스트 등이 주요 사업자로 자리잡고 있습니다. 또한 다수의 기업이 부동산 사업을 비롯한 동영상 콘텐츠 외 사업에서도 상당한 수익을 올리고 있습니다.

스트리밍 서비스 각 사는 소비자의 다양한 니즈에 부응하기 위해 타사 프로그램의 스트리밍 권리 확보와 오리지널 프로그램 제작에 주력

성장 시장인 스트리밍 서비스는 대기업들이 중점을 두면서 치열한 경쟁 환경이 조성되고 있습니다. 2023년 12월에 파라마운트 플러스(Paramount+)가 일본 시장에 진출했고, 2024년 5월에는 엔에이치케이의 인터넷 스트리밍을 필수 업무로 하는 개정 방송법이 성립하는 등, 앞으로 경쟁이 더욱 치열해질 것으로 예상됩니다.

각 사는 소비자의 다양한 니즈에 맞는 콘텐츠를 제공하기 위해 많은 프로그램의 스트리밍 권리를 확보하고 있습니다. 프로그램의 양적 확보뿐만 아니라 해당 서비스만의 독점 스트리밍 작품 같은 질적 측면도 중요해져 자체 제작 프로그램이 주목받고 있습니다.

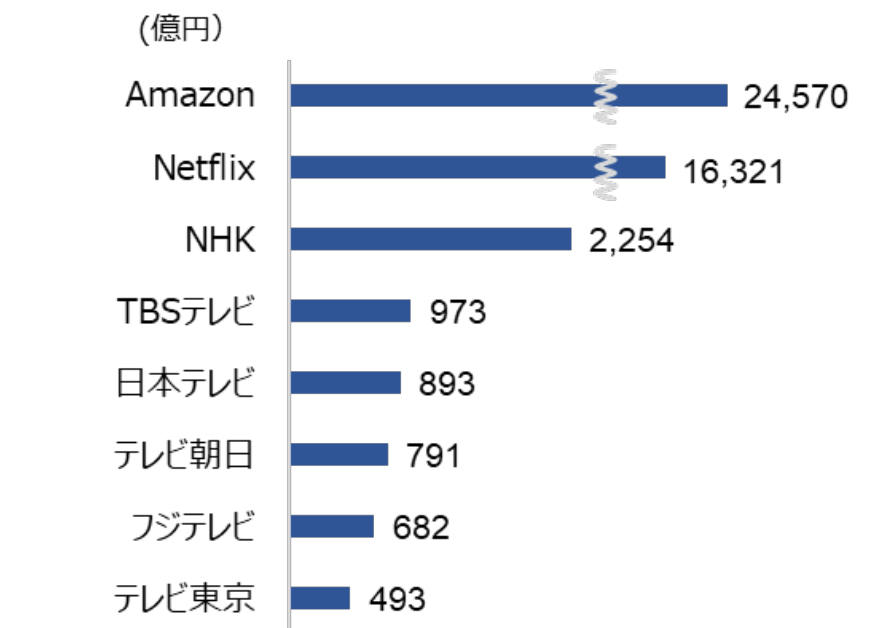

예를 들어, 넷플릭스(Netflix)는 스튜디오드래곤과 제휴하여 한국 드라마의 독점 스트리밍 작품에 주력하는 한편, 아이지포트(IG Port)와 포괄적 업무제휴를 체결하여 충분한 제작비를 투입한 고품질 오리지널 애니메이션을 제작하고 있습니다. 또한, 아마존(Amazon)은 2021년에 영화 스튜디오 엠지엠(MGM, '007'과 '록키' 시리즈를 제작)을 약 1조 엔에 인수했습니다. 이처럼 스트리밍 사업자들이 직접 프로그램 제작에도 적극적으로 나서고 있습니다.

제작과 스트리밍, 광고 모델과 유료 모델의 경계가 모호해지고 있다

스트리밍 사업자가 프로그램 제작을 하는 한편, 지상파 TV방송국도 스트리밍 서비스에 주력하면서 제작사와 스트리밍 사업자의 경계가 모호해지고 있습니다. 또한, 넷플릭스 등의 스트리밍 서비스가 광고 모델을 도입하고, TV방송국이 정액제 유료 서비스에 주력하는 등 광고형과 유료형 서비스의 경계도 점차 사라지고 있습니다.

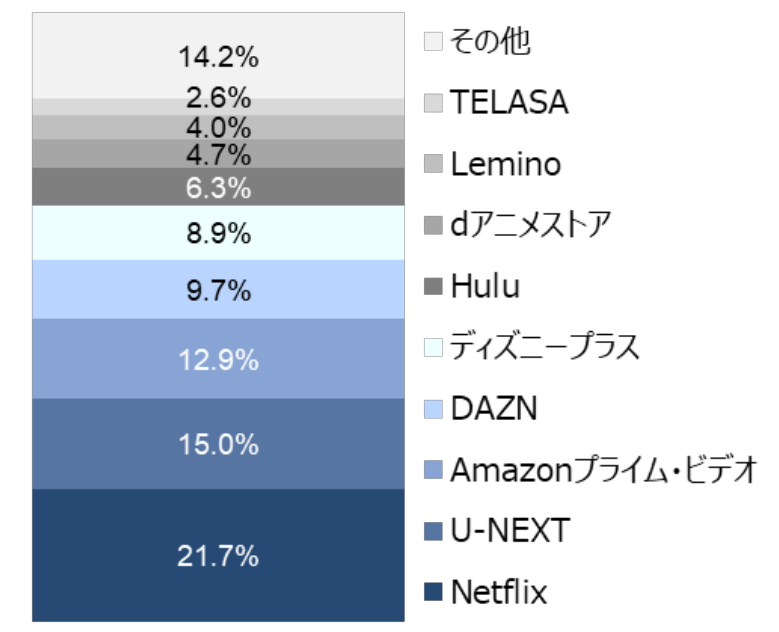

경쟁력의 원천은 투자 여력에 있으며, 유료 회원 수의 차이로 글로벌 서비스가 우위를 점하고 있다

인기 프로그램의 스트리밍 권리 구매나 고품질 오리지널 프로그램 제작에는 모두 막대한 투자 여력이 필요합니다. 이러한 투자 여력의 원천은 매출액이며, 유료 회원 수가 핵심 요소입니다. 넷플릭스의 유료 회원 수는 전 세계적으로 약 2.7억 명에 달하는 반면, 일본 최대 서비스인 유넥스트는 약 430만 명에 그치고 있습니다.

일본 기업과 글로벌 기업 간 투자 여력에는 큰 격차가 있으며, 국내 시장 점유율에서도 넷플릭스, 아마존, 다존(DAZN) 등 글로벌 서비스가 상위권을 차지하고 있습니다. 거대 회원 기반이 콘텐츠에 대한 대규모 투자를 가능하게 하고, 이는 다시 스트리밍 서비스의 경쟁력 향상으로 이어져 회원 수를 증가시키는 선순환이 상위 서비스에서 형성되어 있습니다.

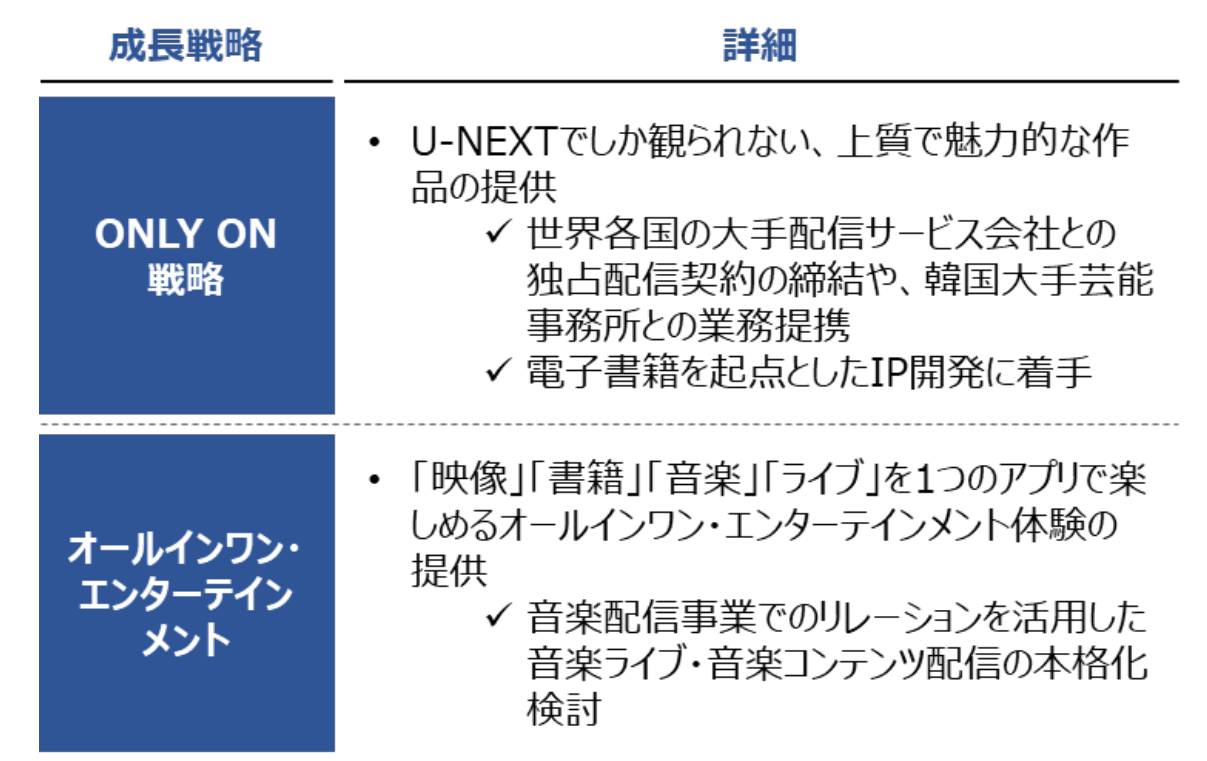

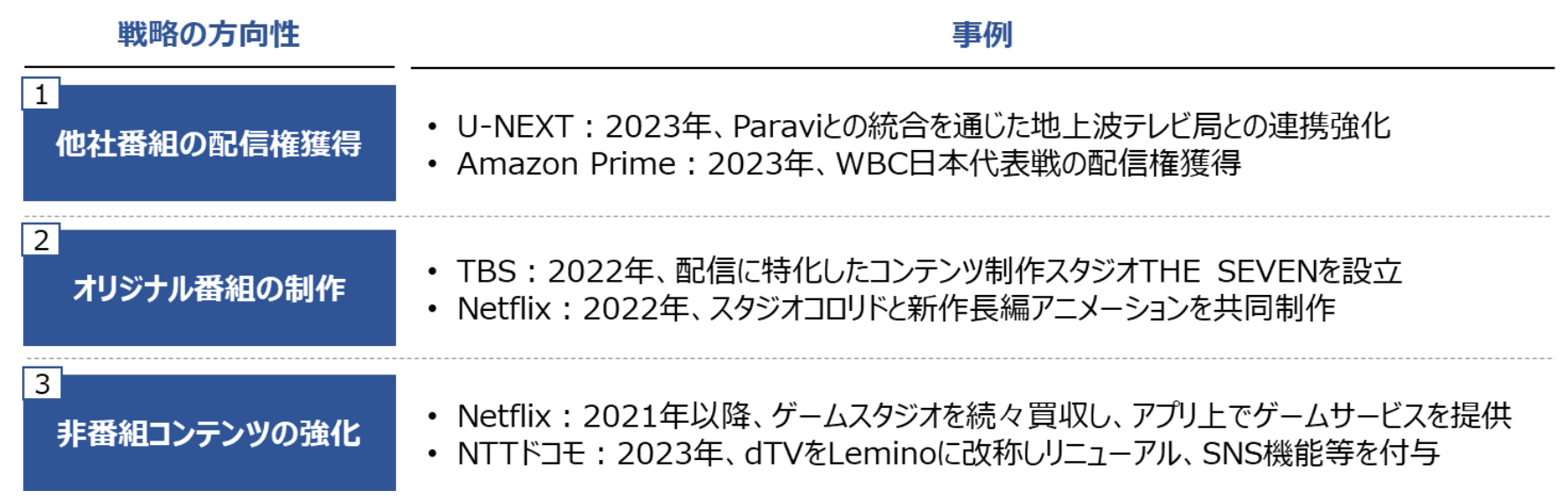

유넥스트는 온리온 전략과 올인원 엔터테인먼트 전략으로 성장을 도모

이러한 치열한 경쟁 환경 속에서도 유넥스트는 일본 서비스임에도 꾸준히 회원 수를 늘리고 있습니다. 이 회사는 성장 전략으로 유넥스트에서만 볼 수 있는 작품을 확대하는 '온리온(ONLY ON) 전략'과 동영상 외에도 도서, 음악 라이브 등 다양한 콘텐츠를 하나의 앱으로 제공하는 '올인원 엔터테인먼트'를 추진하고 있습니다.

유넥스트, 파라비(Paravi)와의 통합으로 국내 작품 강화

2023년, 티비에스(TBS)·티비도쿄(TV Tokyo)·와우와우(WOWOW)가 공동 운영하던 파라비와 유넥스트의 통합이 화제가 되었습니다. 지상파 TV방송국의 프로그램은 일본에서 현지 콘텐츠로서 압도적인 인기를 보유하고 있습니다. 유넥스트가 일본 시장에서 글로벌 서비스에 대항하기 위해서는 지상파 프로그램의 역할이 중요할 것으로 예상되며, 지상파 TV방송국마저 철수했다는 점에서 동영상 스트리밍 시장의 경쟁 환경이 얼마나 어려운지 알 수 있습니다.

앞으로는 동영상뿐만 아니라 도서와 음악, 게임과 같은 다양한 콘텐츠를 통합 제공하는 움직임이 예상

유넥스트의 올인원 엔터테인먼트 전략처럼 아마존 프라임(Amazon Prime)도 이커머스와 전자책, 음악 등을 통합 제공하여 편의성을 높이고 있습니다. 또한 넷플릭스는 2021년 이후 다수의 게임 회사를 인수하여 동영상 앱에서 게임 서비스를 제공하고 있으며, 클라우드 게임 진출도 보도되고 있습니다.

앞으로는 동영상 스트리밍 서비스나 회원 ID를 중심으로 콘텐츠 통합 제공이 더욱 가속화될 것으로 예상됩니다. 동영상 외 콘텐츠 확보의 필요성이 커지면서 투자 여력의 차이가 경쟁력 격차를 더욱 확대할 것으로 보입니다.

3-2. 게임 시장의 경쟁 환경

국내 게임 시장은 약 2.2조 엔 규모로, 모바일 게임이 주도한다

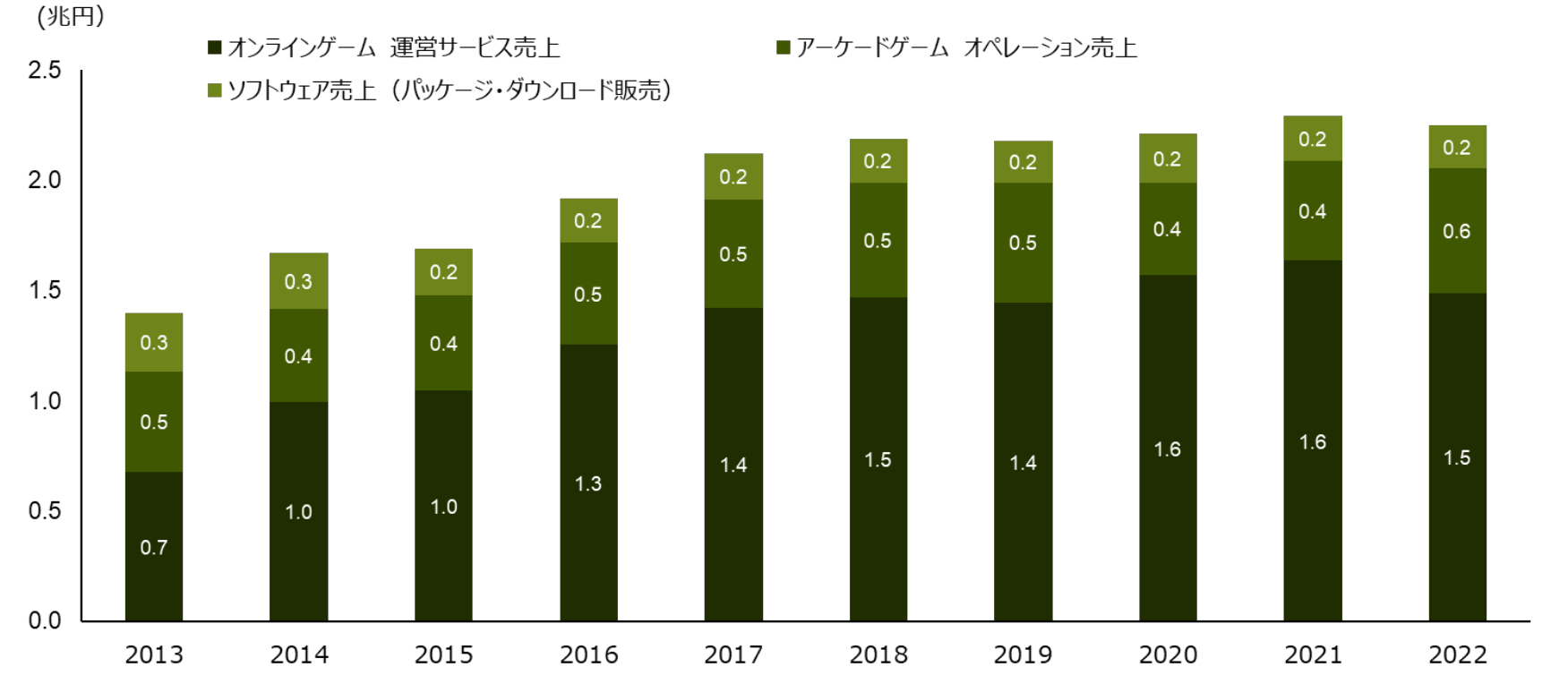

국내 게임 시장은 2022년 기준 약 2.2조 엔이며, 이 중 온라인 게임 매출이 약 1.5조 엔을 차지합니다. '파미통 게임백서 2023'에 따르면, 국내 온라인 게임 매출의 약 75%가 모바일 게임, 약 25%가 PC 및 콘솔 게임입니다. 반면 미국 중심의 글로벌 시장에서는 일본 시장과 비교해 PC 및 콘솔 게임의 비중이 더 높은 편입니다.

콘솔 게임 회사가 주요 사업자로 자리잡다

기업별로는 콘솔 게임 사업을 중심으로 하는 대기업이 주요 사업자로 자리잡고 있으며, 이들 대부분이 모바일 게임 사업도 함께 운영하고 있습니다.

타이틀당 매출액과 개발비가 크다

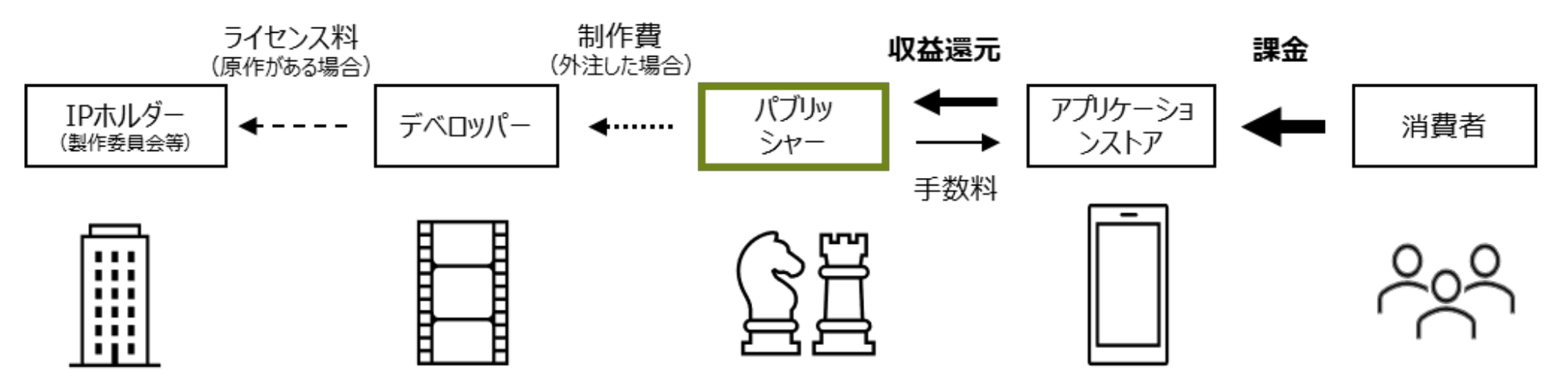

많은 모바일 게임은 앱스토어 등의 애플리케이션 마켓에서 직접 타이틀을 다운로드하는데, 이는 넷플릭스나 스포티파이(Spotify), 픽코마(Piccoma) 등을 통해 제공되는 다른 콘텐츠와는 차이가 있습니다. 콘텐츠 플랫폼 사업자에게 수수료를 지불할 필요는 없지만, 타이틀마다 막대한 광고선전비가 필요할 뿐만 아니라, 1개 타이틀당 소비 시간이 길고 매출액과 개발비도 큰 편입니다.

개발비와 운영비가 급등하여 고위험 고수익 시장으로 변모

대기업의 진출과 디바이스 성능 향상으로 인해 모바일 게임의 개발비가 급속히 증가하여, 2023년 스마트폰 게임의 평균 개발비는 4.65억 엔에 달합니다. 더불어 광고선전과 추가 개발 같은 운영비용도 증가하고 있어, 모바일 게임은 초기의 저위험 신흥시장에서 현재는 고위험 시장으로 변화했습니다. 인기 타이틀의 경우 100억 엔 이상이 투자되고 있다고 합니다.

한번 히트한 작품이 장기간 상위권을 유지

모바일 게임의 특징으로는 네트워크 효과와 높은 전환비용을 들 수 있습니다. 네트워크 효과는 사용자 수가 많을수록 편의성이 높아지는 특성으로, 대전 기회 증가와 랭킹 시스템 등 소셜게임에서 두드러집니다. 높은 전환비용의 배경에는 한번 과금하면 떠나기 어려워지는 소비자 심리가 있으며, 가챠에서 획득하는 아이템의 가치가 높은 타이틀에서 특히 그렇습니다. 그 결과, 한번 히트한 작품이 오랜 기간 상위권을 유지하는 경향을 보입니다.

인기 타이틀의 배경에는 막대한 개발비와 광고선전비 외에도 기존의 인기 IP가 있다

2019년 이후 과금액 상위 10개 타이틀의 추이를 보면, 새로 순위에 진입한 타이틀은 단 7개에 그쳐, 매년 신작이 상위권에 진입하는 다른 콘텐츠와는 다른 양상을 보입니다. 이 7개 중 '우마무스메 프리티 더비(ウマ娘 プリティーダービー)', '원신(原神)'은 막대한 개발비를 투자한 타이틀로 알려져 있습니다.

또한 '프로야구 스피리츠 A', '드래곤퀘스트 워크', '프린세스 커넥트! Re:Dive'는 기존 인기 IP를 활용한 타이틀입니다. '마피아 시티-극도풍운'과 '방치소녀백화요란의 모희들'은 중국 개발 타이틀로, 인터넷 광고에 막대한 예산을 투입한 것으로 알려져 있습니다.

기존 IP의 영향력 강화 움직임이 뚜렷하다

자본력을 바탕으로 중국 개발 타이틀의 영향력이 커지는 가운데, 국내 대기업들은 기존 IP의 영향력을 강화하는 데 주력하고 있습니다. 기존 타이틀의 지속적인 서비스 개선뿐만 아니라, 애니메이션과 영화 등 게임 외 영역으로도 IP를 확장하여 팬과의 접점을 확대하고 있습니다.

투자 여력과 인기 IP 보유가 핵심 경쟁력으로 부상

이처럼 대기업과 외국계 기업이 본격적으로 진출한 현재, 모바일 게임 시장에서는 개발비와 광고비가 증가하면서 투자 여력과 인기 IP 보유가 경쟁력의 핵심 요소로 자리잡고 있습니다.

3-3. 음악·음성 시장과 연예기획사의 경쟁 환경

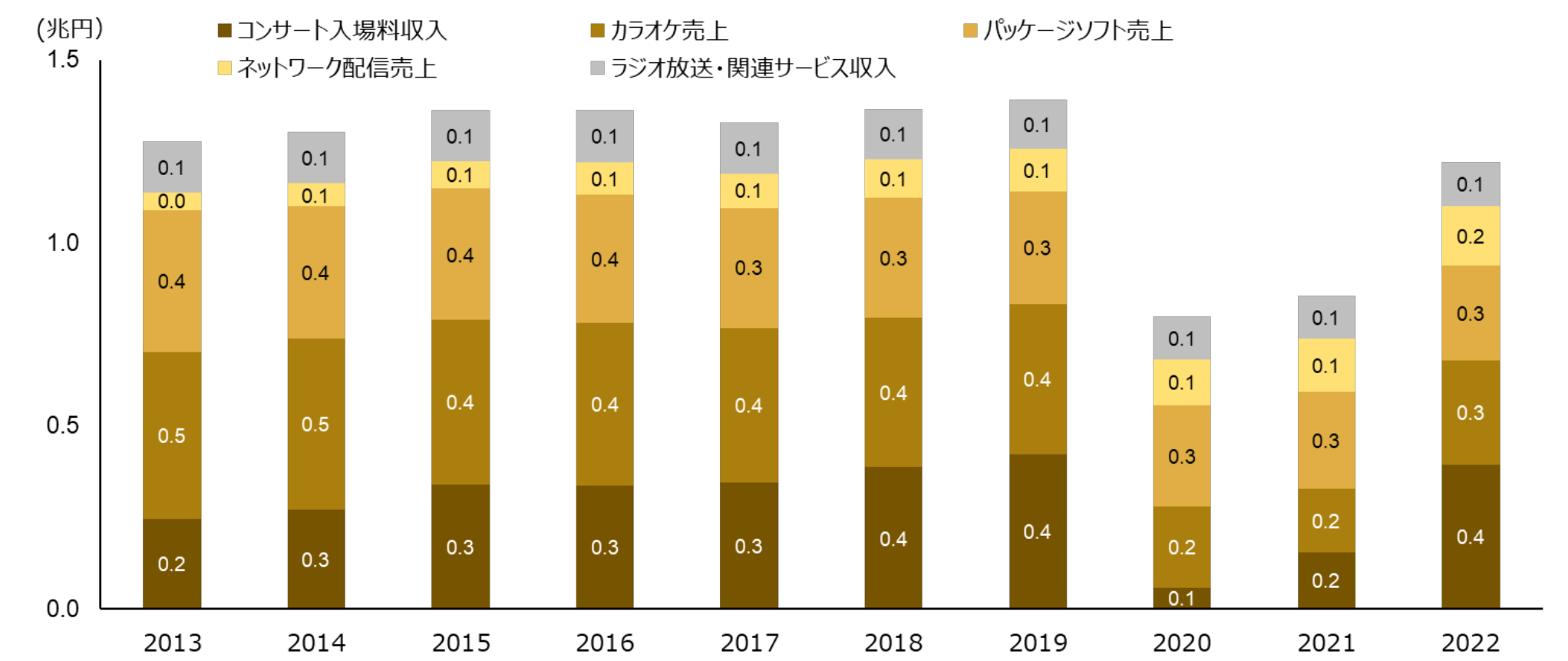

국내 음악·음성 시장은 약 1.2조 엔 규모로, 스트리밍과 라이브가 성장을 주도

국내 음악·음성 시장은 2022년 기준 약 1.2조 엔 규모입니다. 이하에서는 음악 스트리밍 시장과 라이브/패키지 소프트 시장을 중심으로, 각각의 주요 사업자인 음악 레이블과 연예기획사의 대기업 동향을 살펴봅니다.

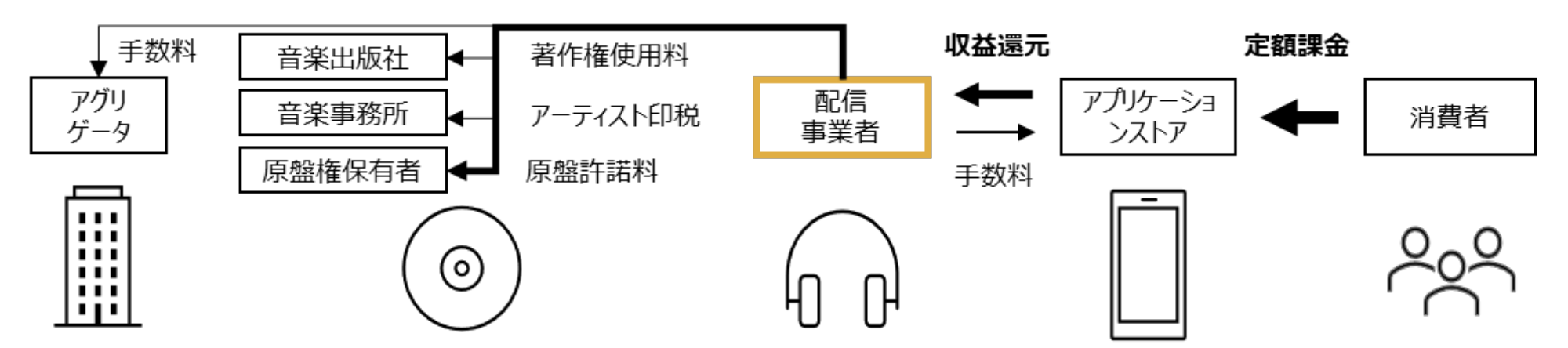

스트리밍 시장에서는 스트리밍 서비스의 이익은 작고 음악 레이블의 이익이 크다

우선, 스트리밍 시장에서는 음악 레이블의 협상력이 강해 음악 스트리밍 플랫폼의 수익 배분이 낮게 책정되어 있습니다. 예를 들어, 세계 최대 기업인 스포티파이(Spotify)의 매출총이익률은 오랫동안 25% 수준에 머물며 영업적자가 지속되고 있습니다. 반면 마스터권 보유자의 수익 배분이 큰 편인데, 대부분의 경우 이 권리는 음악 레이블이 보유하고 있습니다.

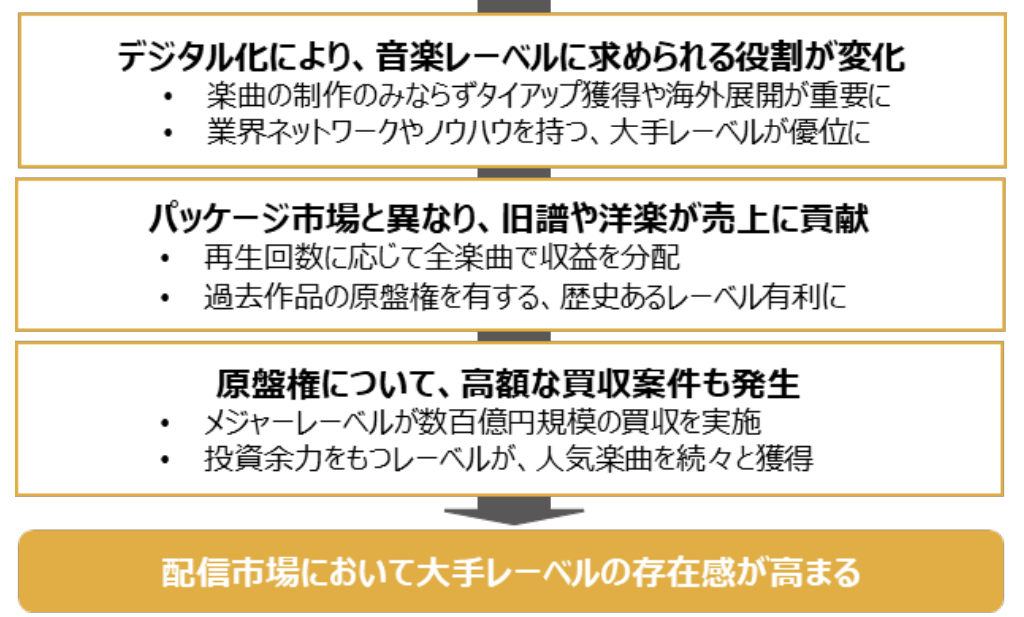

레이블의 역할 변화와 메이저 레이블의 영향력 강화

음악 레이블 시장은 3대 메이저 레이블이 글로벌 시장의 대부분을 차지하는 과점 시장입니다. 일본 음악 중심의 일본 시장은 경쟁 환경이 다소 다르지만, 국내 스트리밍 곡 순위 상위권에는 메이저 레이블 소속 아티스트가 다수를 차지합니다.

음악 레이블에 요구되는 역할의 변화, 구작이 매출에 기여하는 수익 모델, 마스터권 매수 가능성 등으로 인해 자본력과 IP 축적을 보유한 메이저 레이블의 영향력이 스트리밍 시장에서 커지고 있습니다. 더욱이 SNS 발전 등으로 인디 시장도 확대되는 추세여서 국내 레이블의 경쟁 환경은 더욱 어려워지고 있습니다.

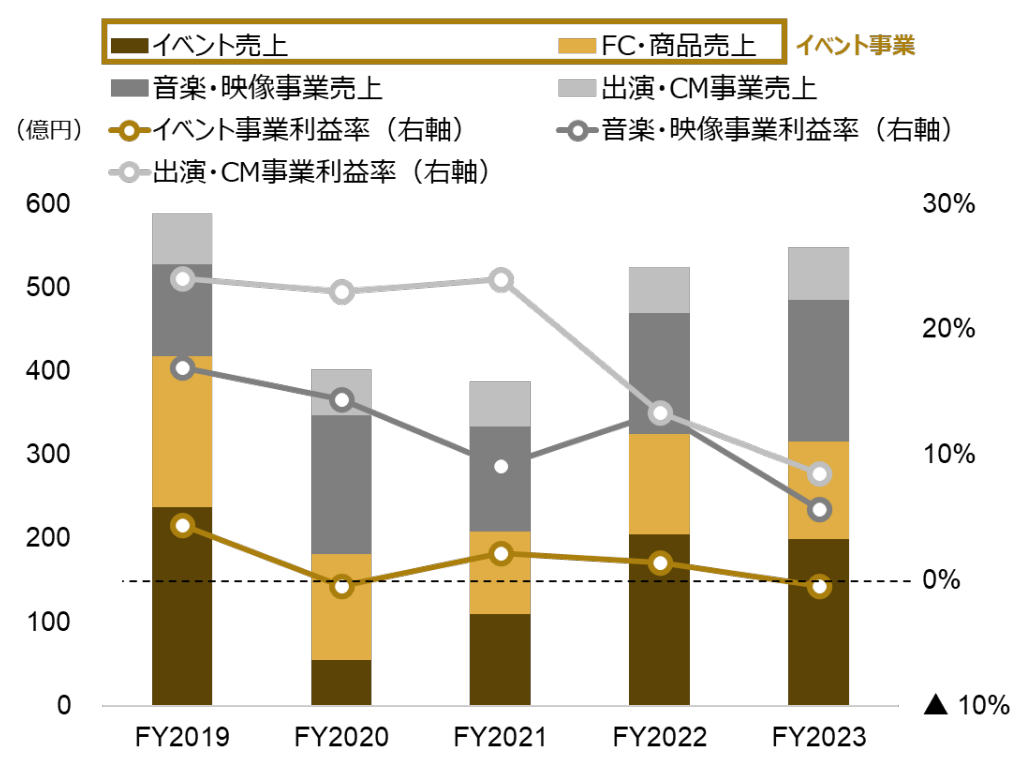

라이브는 이익률이 낮고 팬클럽과 굿즈 판매가 주요 수익원

다음으로 라이브 시장은 단가가 크지만 비용도 높아, 인기 가수를 보유한 아뮤즈(Amuse)의 이벤트 사업 이익률을 보면 연도에 따라 영업적자를 기록하고 있습니다. 라이브 사업의 이익률은 제한적이지만, 팬 참여도를 높이고 팬클럽과 패키지 소프트·굿즈 관련 매출을 증대하는 데 중요한 역할을 하고 있습니다. 이러한 종합적인 팬 관리를 잘하는 것이 아이돌 기획사의 특징입니다.

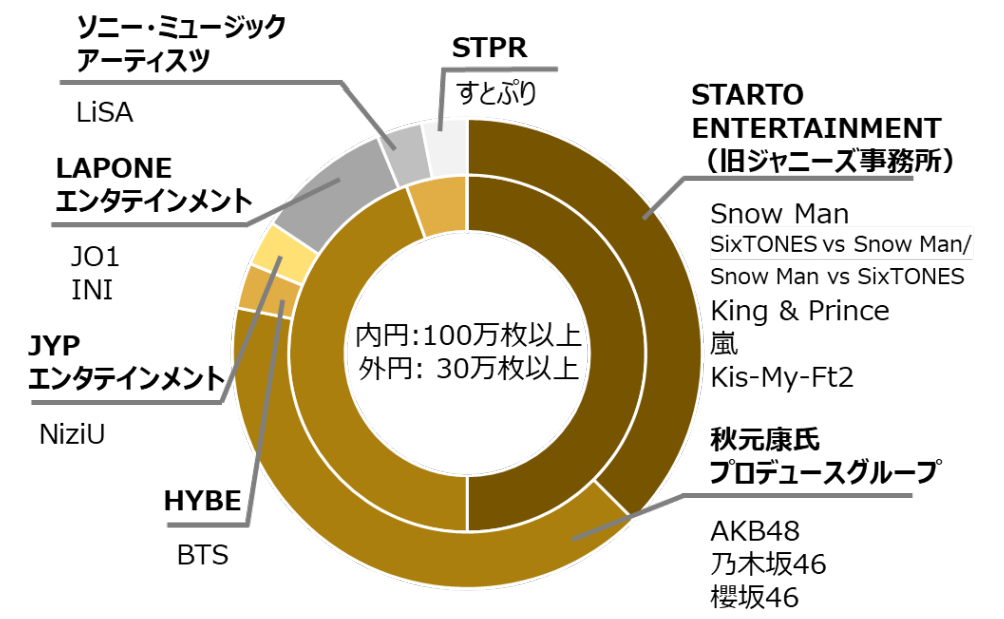

아이돌 기획사는 팬클럽과 굿즈 판매에 강점이 있다

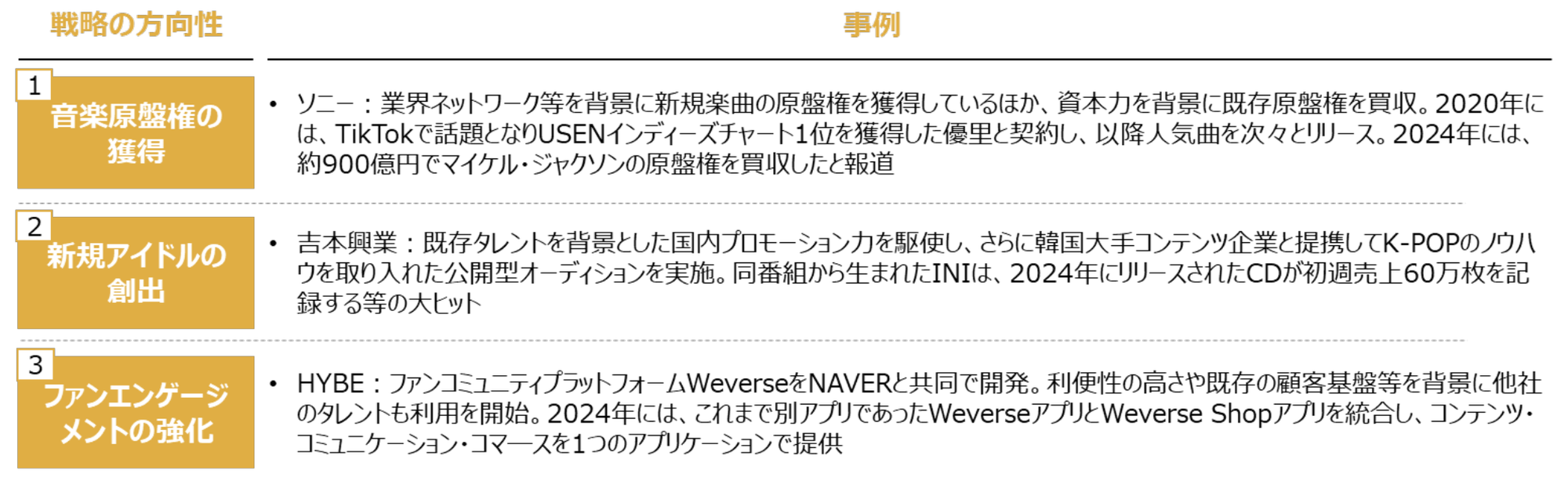

특전 제공 등으로 인해 굿즈로서의 성격이 강화된 패키지 소프트 시장은 몇몇 아이돌 기획사의 과점 상태가 지속되어 왔습니다. 최근에는 케이팝의 약진과 전 쟈니스 사무소의 문제 등으로 대기업의 지배력이 다소 약화되었고, 신생 아이돌 기획사들도 일정한 점유율을 확보하고 있습니다. 이하에서는 신규 인재의 발굴·육성과 팬 참여도 강화에 대해 살펴보겠습니다.

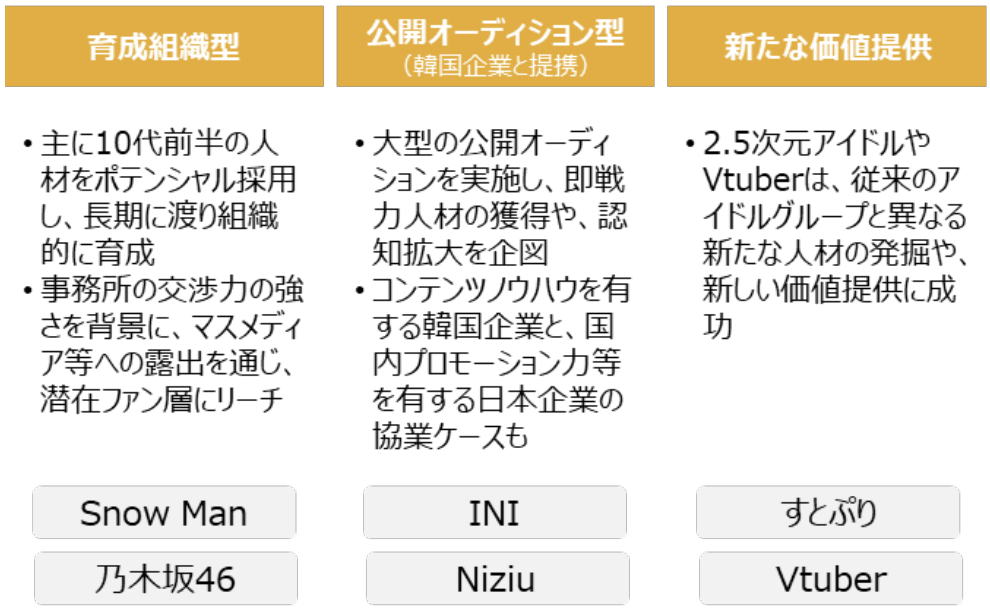

신규 인재의 발굴·육성은 육성 조직 외에도 공개 오디션과 새로운 인재상 발굴이 진행되고 있다

우선, 신규 인재의 발굴·육성에 있어 대형 아이돌 기획사들은 기존 아이돌 그룹에 대한 동경으로 인재가 모이기 쉽고, 장기간의 체계적인 육성과 매스미디어를 통한 프로모션이 기본 전략으로 보입니다.

한편 최근의 성공 사례로는 일본 내 프로모션에 강점이 있는 요시모토 흥업(吉本興業)과 한국 콘텐츠의 노하우를 가진 CJ ENM이 2019년에 합작 설립한 라폰 엔터테인먼트(LAPONE Entertainment)를 들 수 있습니다.

이 회사는 대규모 공개 오디션을 통해 즉시 활동이 가능한 인재를 확보하고, 데뷔 전부터 팬층을 확보하는 데 성공하여 제이오원(JO1)과 아이엔아이(INI) 같은 인기 아이돌을 배출하고 있습니다. 또한, 가상 요소를 도입한 2.5차원 아이돌인 스토푸리(ストプリ)나 버튜버는 새로운 재능을 발굴하고 새로운 가치를 제공하며 성공을 거두고 있습니다.

팬 참여도 강화를 위해 SNS와 플랫폼을 통한 소통이 활발히 이루어지고 있다

다음으로, 팬 참여도 강화에 있어서는 팬과의 소통이 더욱 중요해지고 있습니다. 최근 사례를 보면, 오랫동안 미디어 노출을 제한해 온 전 쟈니스 사무소가 소속 인재의 SNS 이용을 허용했고, 버튜버는 유튜브(YouTube) 라이브 스트리밍을 통해 팬들과 적극적으로 소통하고 있습니다. 특히 버튜버는 커머스 매출이 수익의 절반 이상을 차지할 만큼 팬 참여도를 높이고 이를 굿즈 매출로 연결시키는 데 성공하고 있습니다.

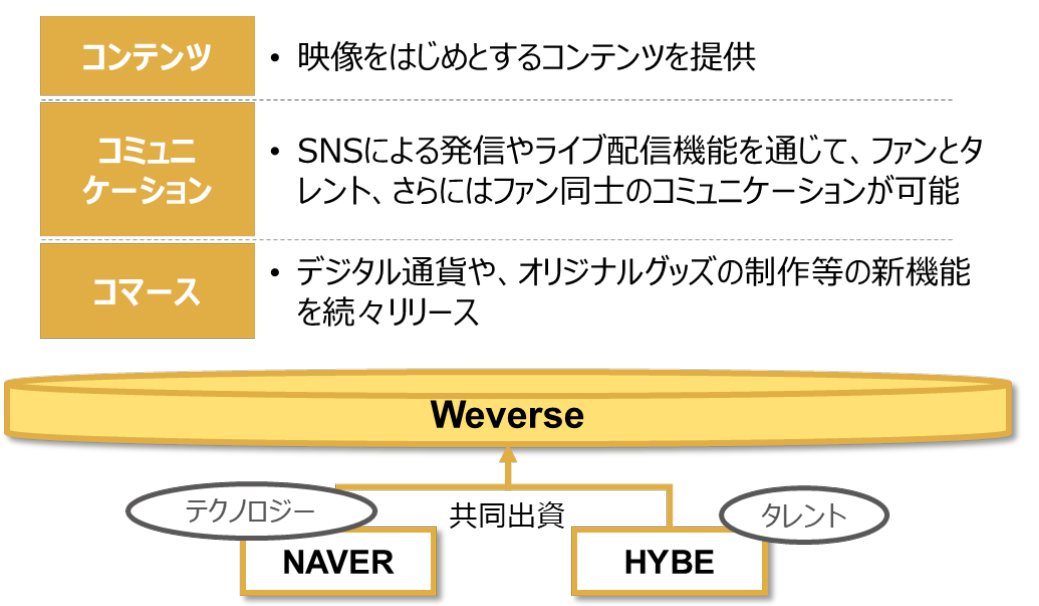

한국의 연예기획사들은 '팬덤'이라 불리는 열성적인 팬 커뮤니티 형성에 주력하고 있습니다. 하이브(HYBE)가 IT 대기업 네이버(NAVER)와 공동 출자한 위버스는 콘텐츠, 커뮤니케이션, 커머스를 하나의 플랫폼에서 제공합니다. 위버스는 높은 편의성과 기존의 고객 기반을 바탕으로 타사 소속 인재들도 이용을 시작하면서 집객력이 더욱 높아지고 있습니다. 회사 발표에 따르면 누적 다운로드 수 1억, 월간 활성 이용자 수(MAU) 1,000만을 넘어서며 세계 최대의 팬 커뮤니티 플랫폼으로 성장했습니다.

새로운 체험 가치 제공과 비음악 사업 전개에도 주력

각 사는 LBE(Location Based Entertainment, 로케이션 기반 엔터테인먼트) 등 기술을 활용한 새로운 체험 가치 창출에도 힘쓰고 있습니다. 또한 '360도 계약' 또는 '360도 비즈니스'라 불리는 인재의 전방위 계약이나 비음악 사업 진출을 통해 사업 다각화를 추진하고 있습니다. 비음악 사업 진출에 대해서는 제5절에서 에이벡스(Avex)와 하이브(HYBE)의 사례를 다룹니다.

3-4. 텍스트·출판 시장의 경쟁 환경

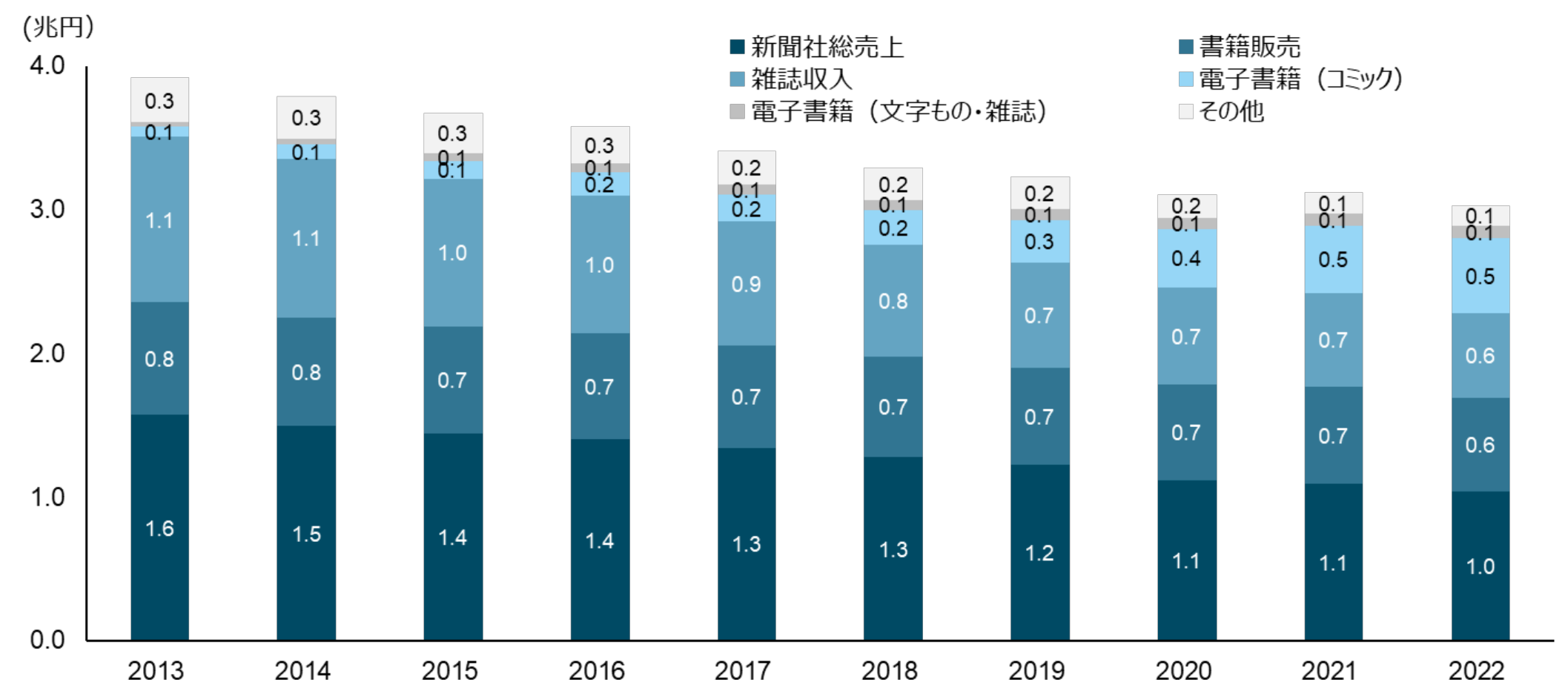

텍스트 시장은 축소 경향이나 전자책이 성장세

국내 텍스트·출판 시장은 종이 매체의 매출 감소로 인해 축소 경향을 보이며, 2013년 약 3.9조 엔에서 2022년에는 약 3조 엔으로 감소했습니다. 반면 성장 분야인 전자책(만화) 시장은 2022년 기준 약 5,200억 엔에 달합니다.

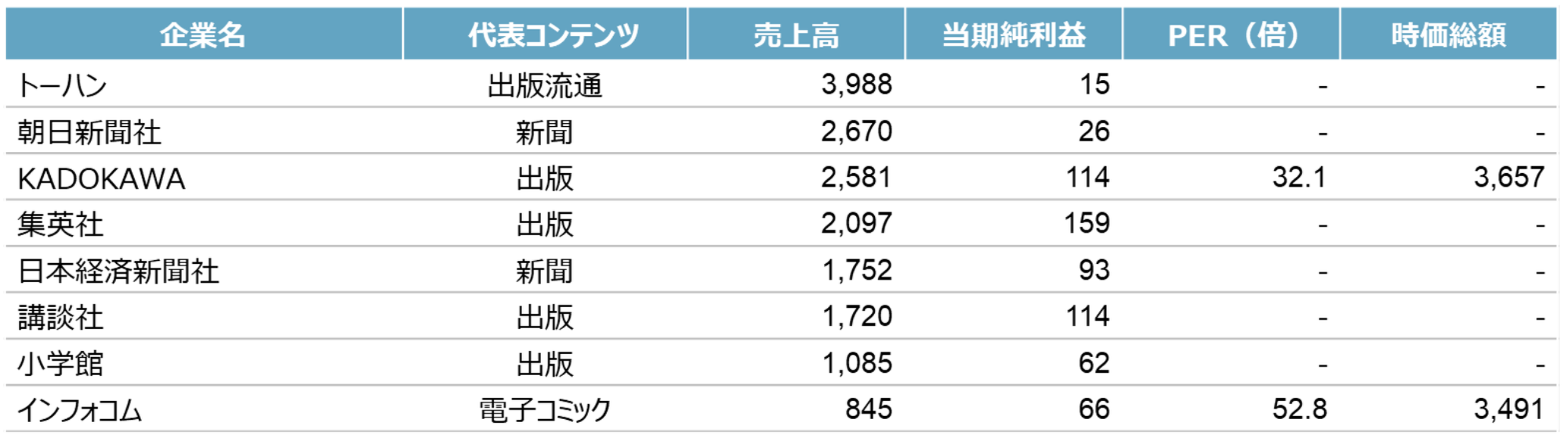

신문사, 출판사가 주요 사업자로 자리잡다

기업별로 살펴보면 신문사나 종합출판사가 상위권에 집중되어 있습니다. 일본에서는 중립성 확보 등의 이유로 비상장기업이 대부분이지만, 해외에서는 상장기업도 많으며, 특히 미국에서는 대규모 업계 재편이 진행되고 있습니다.

디지털 만화 시장에서도 대형 출판사의 영향력이 강하다

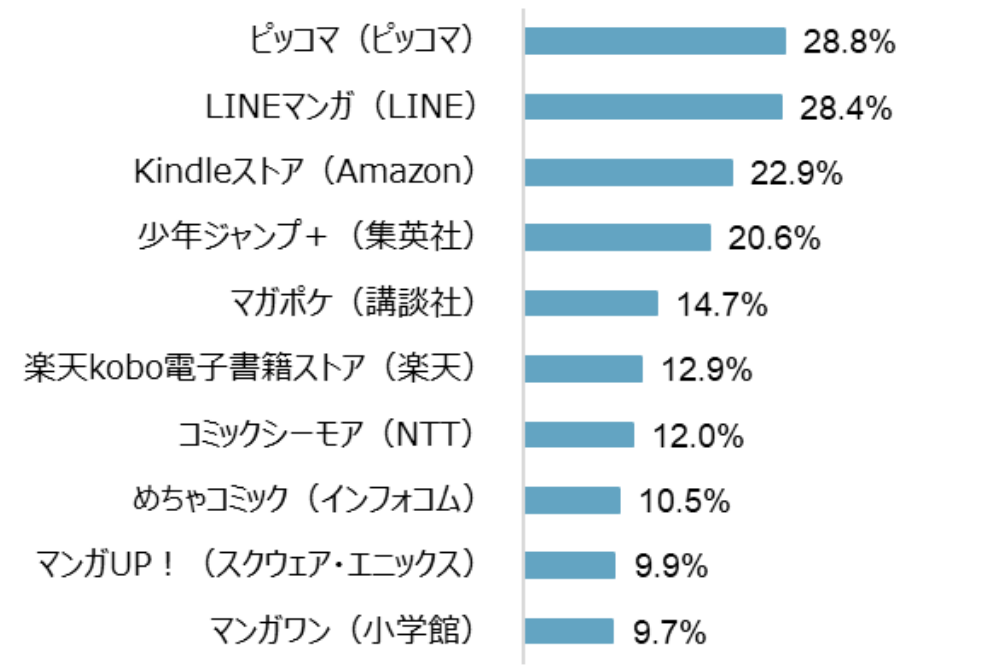

성장 시장인 디지털 만화 시장에서는 출판사가 스트리밍 서비스를 운영하는 한편, 스트리밍 서비스도 출판 기능을 강화하는 움직임을 보이고 있습니다. 임프레스종합연구소의 '전자책 비즈니스 조사보고서 2023'에 따르면 웹툰 시장은 전자책 시장의 약 1/10 수준으로, 현재는 출판 기반 만화의 강세가 디지털 만화 시장에서도 이어지고 있습니다.

유능한 만화가 발굴에 있어 기존 IP가 중요한 역할을 한다

인기 만화를 창출하기 위해서는 유능한 만화가의 발굴이 필수적입니다. 많은 만화가들의 꿈은 자신의 작품이 인기 잡지에 게재되는 것입니다. 이에 기존 IP를 바탕으로 브랜딩에 성공한 대형 출판사에는 매일 많은 원고가 접수되고 있습니다. 또한 경험 많은 편집자의 육성과 기존 독자 설문을 통한 피드백으로 높은 퀄리티의 작품을 만들어내고 있습니다.

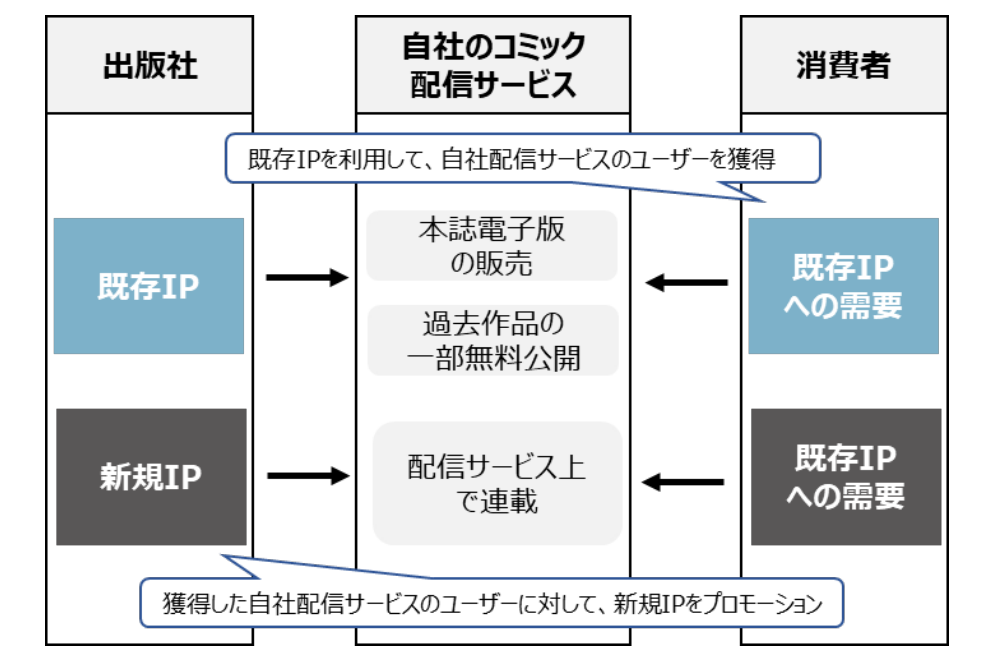

대형 출판사, 기존 IP를 활용해 디지털 만화 플랫폼 이용자 확보와 신규 IP 창출에 성공하다

대형 출판사는 잡지의 전자판 판매나 과거 인기 작품의 무료 공개 등을 통해 비교적 적은 광고비로 자사의 디지털 만화 서비스로 이용자를 유입시켜 일정한 점유율을 확보하고 있습니다.

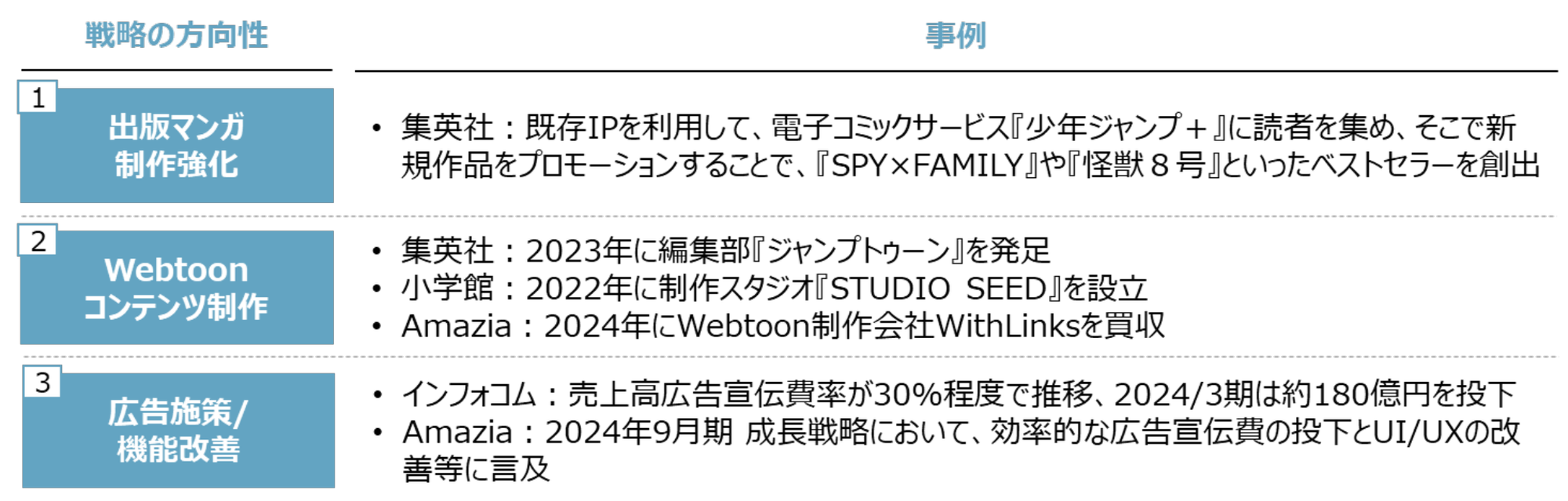

나아가 이를 통해 신규 작품을 홍보하고 독자 반응을 확인하면서 신규 IP의 발굴과 육성에도 성공하고 있습니다. 예를 들어 슈에이샤(集英社)는 디지털 만화 서비스 '소년점프+(少年ジャンプ+)'에서 '스파이 패밀리(SPY×FAMILY)'나 '괴수8호(カイジュウ8ゴウ)'와 같은 베스트셀러 만화를 배출했습니다.

독립계 디지털 만화 서비스 각사는 광고 전략 외에도 웹툰 제작에 주력

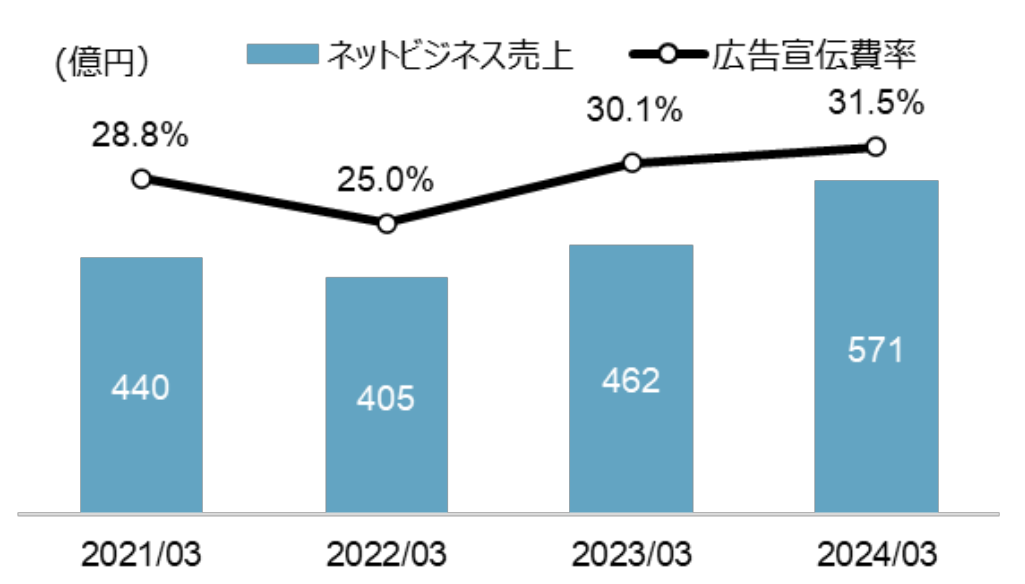

독립계 디지털 만화 서비스 각사는 막대한 광고선전비를 투자하고 있습니다. 예를 들어, 인포콤(INFOCOM)이 운영하는 '메챠코믹(めちゃコミック)'은 부문 매출액 대비 광고선전비 비율이 30% 수준을 유지하고 있으며, 최근에는 연간 약 180억 엔을 투자하고 있습니다.

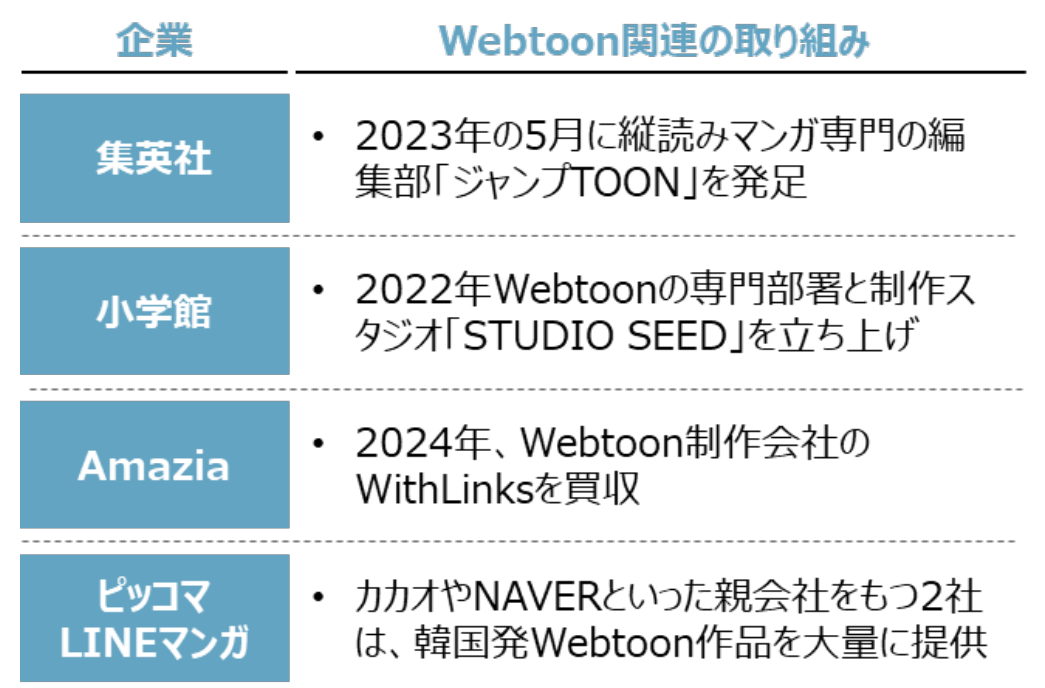

또한 대형 출판사에 창작자가 몰리는 상황에서, 신규 작품 창출을 위한 웹툰 관련 대응도 나타나고 있습니다. 2024년 3월에는 '망가방(マンガBANG!)'을 운영하는 아마지아(Amazia)가 웹툰 제작회사인 위드링크스(WithLinks)를 인수했습니다. 또한 한국 기업을 모회사로 둔 픽코마(Piccoma)와 라인 만화(LINE マンガ)도 국내 디지털 만화 서비스 시장에서 높은 점유율을 확보하고 있습니다.높은 점유율을 확보하고 있습니다.

슈에이샤의 매출 구성에서 판권 수입 비중이 확대

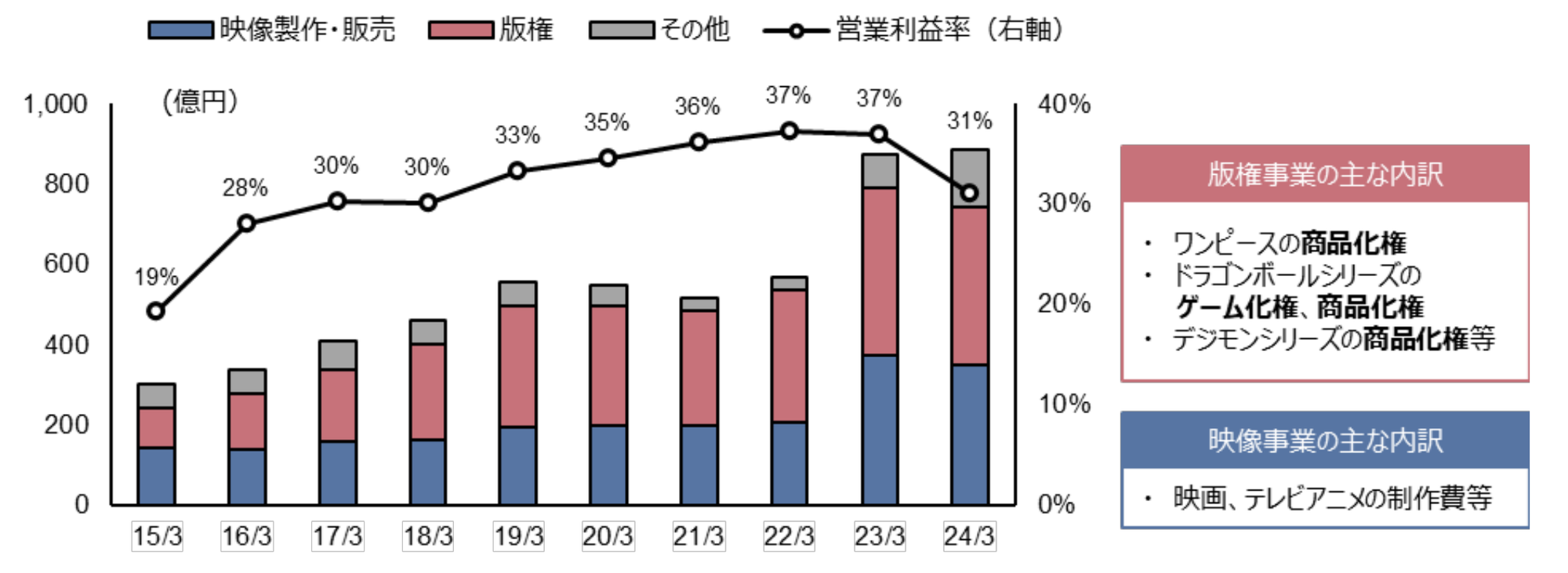

본 절의 마지막으로 슈에이샤의 실적 추이를 살펴봅니다. 서적 시장이 축소되면서 종이 매체의 매출액은 감소하고 있으나, 대신 디지털(주로 만화) 매출액이 확대되고 있습니다. 2024년에는 웹툰 앱 '점프툰(JUMP TOON)'을 출시하며 웹툰 시장 진출도 확인됩니다. 더욱이 최근에는 판권 수입이 급속히 증가하여 종이 매체의 매출액에 버금가는 수준으로 성장하고 있습니다. 이는 다음 절에서 IP 비즈니스로 다룹니다.

앞으로 각사의 성장 투자가 가속화될 전망

이상과 같이 대형 출판사의 영향력은 여전히 강하며, 독립계 디지털 만화 사업자는 광고선전비를 중심으로 막대한 투자가 요구되는 상황입니다. 2022년에 픽코마의 대규모 상장 관련 보도가 있었고, 2024년 6월에는 블랙스톤(Blackstone)의 인포콤 인수가 발표되는 등 자본 강화나 경영 방침의 변화로 성장 투자가 가속화될 것으로 예상됩니다.

모든 영역에서 투자 여력과 보유한 인기 IP가 경쟁력의 원천이 되다

지금까지 각 콘텐츠의 경쟁 환경을 살펴본 결과, 주요 시장에는 대기업과 외국계 기업이 진출하면서 필요한 투자액이 증가하고, 기존 IP가 마케팅과 업계 네트워크 측면에서 높은 진입장벽을 형성하고 있습니다.

또한 대기업조차도 사업 규모의 차이로 글로벌 기업의 투자 여력에 미치지 못하는 상황에서, 독자적인 IP를 어떻게 창출하고 확장해 나갈 것인지가 각사의 핵심 전략이 되고 있습니다. 다음 절에서는 IP 비즈니스의 개요와 대기업의 대응 방안을 살펴봅니다.

3-5. IP/미디어 믹스의 경쟁 환경

IP는 광의로는 콘텐츠 전반을 지칭하며, 특히 2차원 작품을 가리키는 경우가 많다

IP는 지적재산(Intellectual Property)의 약자입니다. 원작을 지칭하는 의미로 사용되기도 하지만, 광의로는 저작권·특허·상표, 애니메이션·게임·소설·영화 등의 콘텐츠 전반을 의미합니다. 실사 IP보다 2차원 IP가 다른 미디어로 전개하기 쉬우며, 특히 만화를 시작으로 하나의 작품을 영상, 게임 등 여러 콘텐츠로 확장하는 전략은 멀티미디어 전개 또는 미디어 믹스라고 불리며 널리 주목받고 있습니다.

미디어 믹스의 특징은 서로 다른 미디어 간의 시너지 효과를 통해 작품 전체의 매출을 증대시키는 데 있습니다. 예를 들어 '귀멸의 칼날(鬼滅の刃)'의 경우, 처음에는 만화로 제작되었지만, 이후 애니메이션화되어 동영상 스트리밍 서비스를 통해 널리 알려진 뒤, 영화가 흥행수입 500억 엔을 넘는 대히트를 기록했습니다.

이 영화의 성공은 만화 판매에도 큰 영향을 미쳐, 누적 발행부수가 1.5억 부를 돌파했다고 보도되었습니다. 만화 1권당 가격이 400엔이라면, 만화만으로도 약 600억 엔의 매출이 예상됩니다. '명탐정 코난(名探偵コナン)'은 영화가, '드래곤볼(ドラゴンボール)'은 게임이, '유희왕(遊☆戯☆王)'은 완구가 매출을 견인하는 등, 원작에 따라 히트하는 콘텐츠의 종류가 다르며, 작품이 출시된 후 인기를 얻기까지의 기간도 다양합니다.

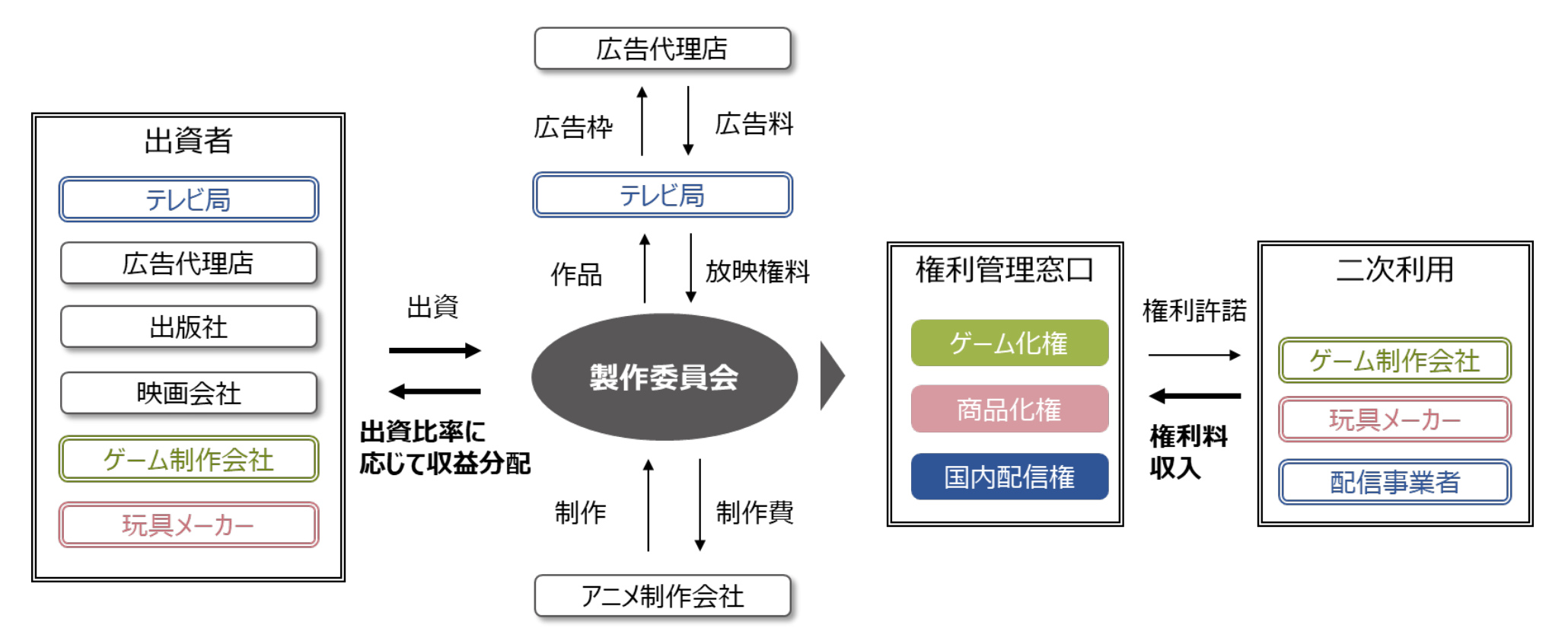

일본에서는 리스크 분산을 위해 제작위원회 방식이 채택되어 왔다

애니메이션이나 영화, 게임 등의 IP를 개발하기 위해서는 많은 제작비가 필요하지만, '흥행 리스크'라 불리듯 콘텐츠의 매출을 예측하기는 어렵고, 제작비를 회수하지 못할 위험이 존재합니다. 예를 들어 '귀멸의 칼날'과 같은 역대급 히트작을 예측할 수 있었던 사람은 거의 없었으며, 반면에 기대가 크고 많은 제작비가 투입되었음에도 성공하지 못한 작품도 다수 있습니다.

일본에서는 이러한 리스크를 줄이기 위해 제작위원회 방식을 채택해 왔습니다. 여러 사업자가 출자하여 제작비를 공동 부담함으로써 리스크를 분산하고, 수익을 출자 비율에 따라 분배하는 구조입니다. 출자자는 배당뿐만 아니라, 게임화권이나 상품화권 등 특정 권리의 판매창구를 획득하는 것이 일반적입니다.

제작위원회의 수익은 다양한 분야에서 발생

제작위원회의 수익은 여러 분야에 걸쳐 발생합니다. 미디어 믹스의 시작점이 되는 애니메이션 제작 계약에 게임화권, 상품화권, 배급권 등의 권리가 포함되는 경우가 많기 때문입니다. 예를 들어 애니메이션 제작에 출자하고, 해당 애니메이션이 성공하여 게임으로 제작된 경우, 게임화권 수입을 통해 출자자는 장기적인 수익을 얻을 수 있습니다.

작품의 권리 보유 여부에 따라 수익성이 크게 달라진다

권리 수입을 얻고 있는 기업의 대표적인 예로 애니메이션 제작회사인 도에이 애니메이션(東映アニメーション)을 들 수 있습니다. 이 회사는 영상사업보다 판권사업의 매출액이 더 크며, 수익률이 높은 판권사업이 회사의 영업이익을 견인하고 있습니다.

판권사업의 주요 수입원으로는 '원피스(ONE PIECE)'나 '드래곤볼'의 게임화권 및 상품화권을 들 수 있습니다. 작품이 미디어 믹스로 성공을 거두더라도, 그 수익을 얻기 위해서는 작품의 권리를 보유하고 있어야 합니다.

미디어 믹스의 수익 계획에서는 작품 출자 비율을 고려해야 한다

미디어 믹스 수익은 원칙적으로 작품(주로 제작위원회 구조)에 대한 출자 비율에 따라 배분되기 때문에, 자사의 출자 비율이 낮을 경우 예상보다 수익이 낮아질 수 있습니다. 반면 출자 비율을 높이기 위해서는 충분한 출자금 확보뿐만 아니라, 다른 출자자의 프로모션 역량이나 2차 전개 능력에 의존하지 않고도 작품을 성공시킬 수 있는 역량이 필요합니다. 또한 출자 비율을 높이면 그만큼 리스크도 증가하는 문제가 있습니다.

히트 콘텐츠 제작의 높은 난이도

일본의 애니메이션은 대부분이 제작위원회 방식으로 제작되며, 매년 300편 이상의 신작이 탄생하고 있습니다. 하지만 미디어 믹스 수익을 포함하더라도 제작비를 회수할 수 있는 작품은 극소수에 불과하다고 합니다. 제2장에서 언급했듯이, 콘텐츠 공급이 증가한다고 해서 수요(국내 콘텐츠 시장)가 높아지는 것은 아닙니다.

따라서 대기업들이 콘텐츠 제작에 주력할수록 히트작을 만들어내기는 더욱 어려워질 것으로 예상됩니다. 콘텐츠 투자에 대한 각사의 의욕은 높아지고 있지만, 대히트작의 수는 여전히 제한적이어서 치열한 경쟁이 이어지고 있습니다.

인기 원작에 대한 출자 니즈가 커지는 한편, 출자의 허들도 높아지고 있다

히트 콘텐츠의 후속작은 비교적 수익 예측이 용이하기 때문에, 각사는 시리즈 영화나 연예기획사의 형제 그룹 등에 주력하는 경향이 있습니다. 또한 '주간 소년 점프(週刊少年ジャンプ)'로 대표되는, 출판 시장에서 검증된 인기 원작도 성공 가능성이 높아 많은 기업이 출자를 희망하고 있습니다.

그러나 동시에 원작자나 출판사, 애니메이션 제작사와 같은 콘텐츠 제작의 핵심 주체들은 출자자 수를 최소화하여 자신들의 이익을 극대화하려는 경향이 강해지고 있습니다. 이러한 움직임의 예로 원작자/슈에이샤・아니플렉스(Aniplex)・유에프오테이블(ufotable)만으로 제작된 '귀멸의 칼날'이나, 애니메이션 제작사 마파(MAPPA) 단독으로 제작된 '체인소맨(チェンソーマン)'을 들 수 있습니다.

대기업들은 자사의 기반이 되는 제작 기능뿐만 아니라, 다양한 제작 기능을 적극적으로 확보하고 있다

미디어믹스 비즈니스를 강화하고자 하는 대기업들의 움직임, 즉 미디어 콘글로머리트화(Media Conglomeratization) 현상이 두드러지고 있습니다. 예를 들어, TBS(티비에스)는 2020년에 망가박스(Manga Box)의 주식 49%를 취득하고, 2023년에는 TBS 게임즈를 설립했으며, 2024년에는 쇼치쿠(Shochiku)와의 자본업무제휴를 발표했습니다.

반다이남코(Bandai Namco)는 2023년에 출판사인 에코즈(Echoes)를 완전자회사화하고, 2024년에는 애니메이션 제작사인 에이빗(A-Bit)을 자회사화했습니다.

에이벡스(Avex)도 2014년 이후 에이벡스픽처스를 통해 애니메이션・영화・게임 제작에 참여하고 있습니다. 슈에이샤(Shueisha)는 2022년에 슈에이샤게임즈와 애니메이션 제작사 JOEN을 설립했습니다.

이처럼 각 기업이 제작 기능을 내재화함으로써 안정적인 생산체제를 구축하고, 자체적으로 콘텐츠의 품질을 관리하며 독창적인 작품을 창출할 수 있을 것으로 기대됩니다.

신규 IP를 늘리기 위해서는 제작 인재의 강화와 제작사 확보가 필요

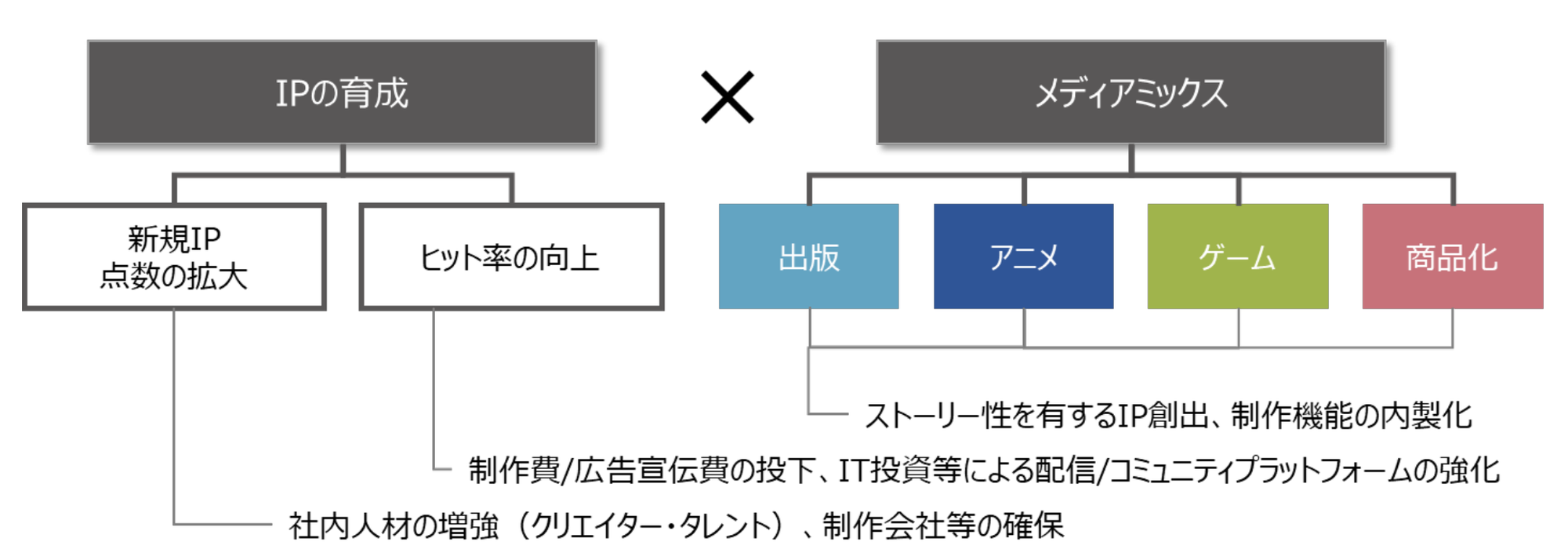

본 장의 마지막으로, IP/미디어믹스 사업의 핵심 포인트를 정리하겠습니다. 미디어믹스의 시작점이 되는 IP 창출을 위해서는 신규 IP의 수를 늘리는 노력과 히트율을 향상시키는 전략이 필요합니다.

신규 IP를 확대하기 위해서는 사내 전문 인재를 육성하고 다양한 제작사를 확보하는 것이 중요합니다. 특히 경쟁이 치열한 업계 환경에서 전문 인재들이 대형 기업에 집중되는 상황을 고려할 때, UGC(사용자 생성 콘텐츠) 인재의 발굴과 육성이 매우 효과적인 접근 방식이 될 수 있습니다.

히트율 향상을 위해서는 제작비와 광고비 투자, 팬 인게이지먼트 강화가 필요

히트율 향상을 위해서는 작품의 품질 제고를 위한 제작비 투자와 마케팅을 위한 광고선전비 투자가 필요합니다. 또한, 기존 콘텐츠 플랫폼을 넘어 팬들 간의 교류를 촉진하는 커뮤니티 플랫폼을 강화함으로써 기존 팬들에 대한 효율적인 도달과 팬 인게이지먼트 제고를 기대할 수 있습니다.

제작 기능을 자체적으로 확보함으로써 안정적인 생산이 가능

다음으로, 히트한 IP를 다른 미디어로 확장하기 위해서는 제작 기능의 내재화를 통해 생산 라인의 안정적인 확보와 품질 관리가 효과적입니다. 특히 출판, 애니메이션, 영화와 같은 주요 미디어에서는 스토리성이 성공에 중요한 요소가 되기 때문에, 출판 기능의 강화가 특히 중요합니다.

연예기획사의 경우, 콘텐츠보다 연예인의 인기가 더 두드러지거나 연예인이 3차원적 매력을 가진 경우가 많습니다. 따라서 미디어믹스를 위해서는 스토리성 있는 2차원 작품을 창출하려는 움직임이 관찰됩니다.

미디어믹스에는 스토리성이 핵심

출판 외에도 다양한 장르에서 IP 전개가 이루어지고 있습니다. 예를 들어, 소니는 아티스트의 전기를 영상화하는 등 음악 기반 IP 전개에 주목하고 있습니다. 닌텐도와 소니는 '슈퍼마리오'와 '젤다의 전설', '호라이즌'과 같은 게임 작품의 영상화를 발표하며 게임 기반 IP 전개에 대한 관심을 높이고 있습니다.

미디어믹스의 성공을 위해서는 상응하는 투자 역량이 필수적

IP/미디어믹스 전략에는 두 가지 주요 도전 과제가 존재합니다. 첫째, 단일 IP를 성공시키는 허들과 둘째, 해당 IP를 다른 미디어로 확장하는(미디어믹스) 허들입니다. 미디어믹스의 성공을 위해서는 출판 기능을 포함한 콘텐츠 기능의 내재화가 요구되며, 이에 상응하는 투자 역량이 필요합니다.

다음 장에서는 콘텐츠 시장이 자본력 경쟁의 양상을 띠는 가운데, 지금까지 성공적으로 상장에 이른 스타트업들이 어떻게 대기업과 차별화를 추구해 왔는지 심층적으로 분석하겠습니다.

4. 최근 10년간 상장한 28개사의 특징과 대기업과의 차별화 방향성

엔터테인먼트 콘텐츠를 핵심 사업으로 하여 최근 10년간 상장한 28개 기업을 다룹니다

제3장에서 언급한 바와 같이, 대기업이 진출한 시장은 자본력과 축적된 IP가 경쟁력의 원천이 되는 경향이 있어, 스타트업이 정면으로 맞서기에는 진입장벽이 높습니다. 그렇다면 상장에 성공한 스타트업들은 지금까지 어떻게 대기업과 차별화를 이루어왔을까요? 본 장에서는 엔터테인먼트 콘텐츠를 핵심 사업으로 하며 최근 10년간 상장한 28개 기업의 특징을 정리했습니다. 이들 기업은 현재 벤처 시대와는 다른 경영 환경에 놓여 있기 때문에, 사업설명서를 바탕으로 상장 시점의 대기업과의 차별화 방향성과 기업 개요를 정리했습니다.

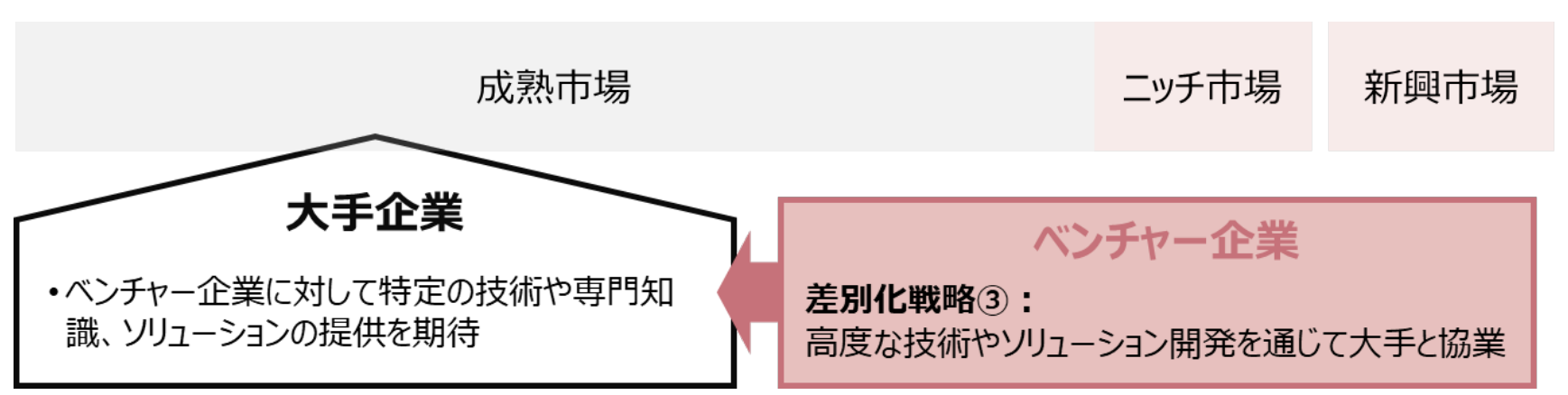

대기업과의 차별화 방향성을 3가지로 정리

본 자료에서는 스타트업이 대기업과 차별화하는 방향성을 다음 3가지로 분류합니다. ①대기업이 본격 진출하지 않은 신흥시장에 조기 진출, ②대기업에게는 니치 시장에 집중, ③고도한 기술력이나 솔루션 개발을 통한 대기업과의 협업입니다. 물론 대기업과 직접 경쟁하는 방법도 있지만, 치열한 경쟁 환경에서 상대적으로 어려운 길이라고 생각됩니다.

반드시 명확하게 분류할 수 있는 것은 아니라는 점을 유의

이하에서는 앞서 언급한 28개사에 대해 대기업과의 차별화를 위한 접근방식에 주목하면서 각 기업의 특징을 정리했습니다. 많은 기업이 여러 사업을 동시에 전개하고 있을 뿐만 아니라, 신흥시장에 진출하면서도 대기업과의 협업을 통해 안정적인 수익을 확보하는 사례가 있습니다. 따라서 각 기업의 특징을 완벽하게 분류하기는 어렵지만, 이 점을 양해해 주시기 바랍니다.

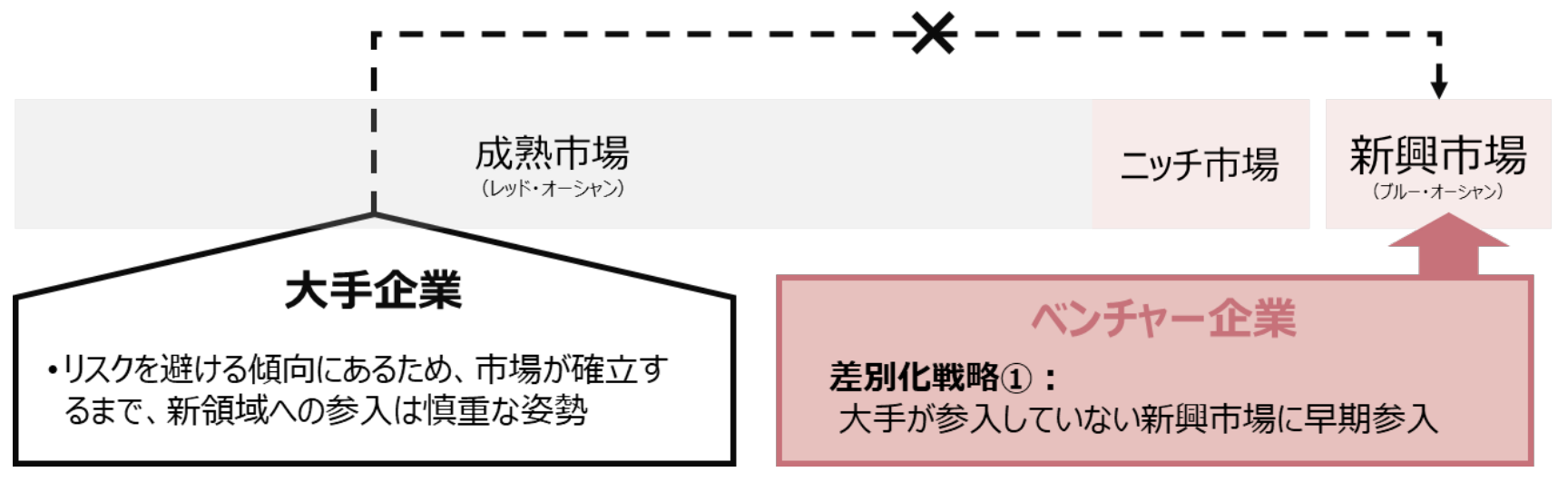

4-1. 대기업이 본격 진출하지 않은 신흥시장에 조기 진출

아직 시장이 확립되지 않은 신흥시장에 조기 진출

대기업과 차별화하기 위한 첫 번째 접근방식은 대기업이 아직 본격적으로 진출하지 않은 신흥시장에 조기에 진출하는 것입니다. 대기업은 리스크를 회피하려는 경향 때문에 새로운 트렌드에 대한 대응이 늦어지는 경향이 있습니다. 팬들의 참여도를 높이고 진입장벽을 구축할 수 있다면, 후발 대기업에 대해서도 경쟁우위를 유지할 수 있다고 생각됩니다.

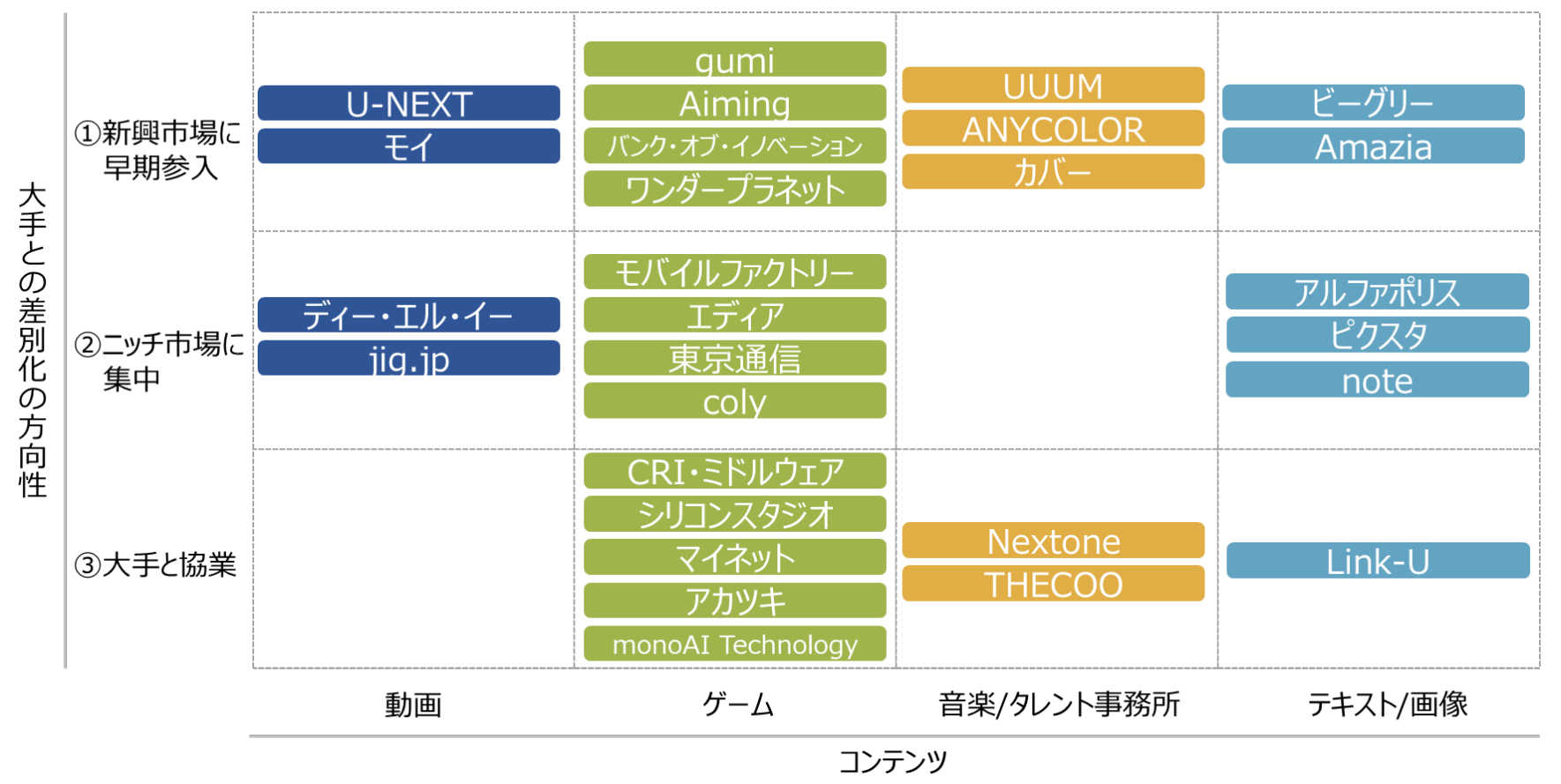

본 절에서는 11개사의 특징을 정리

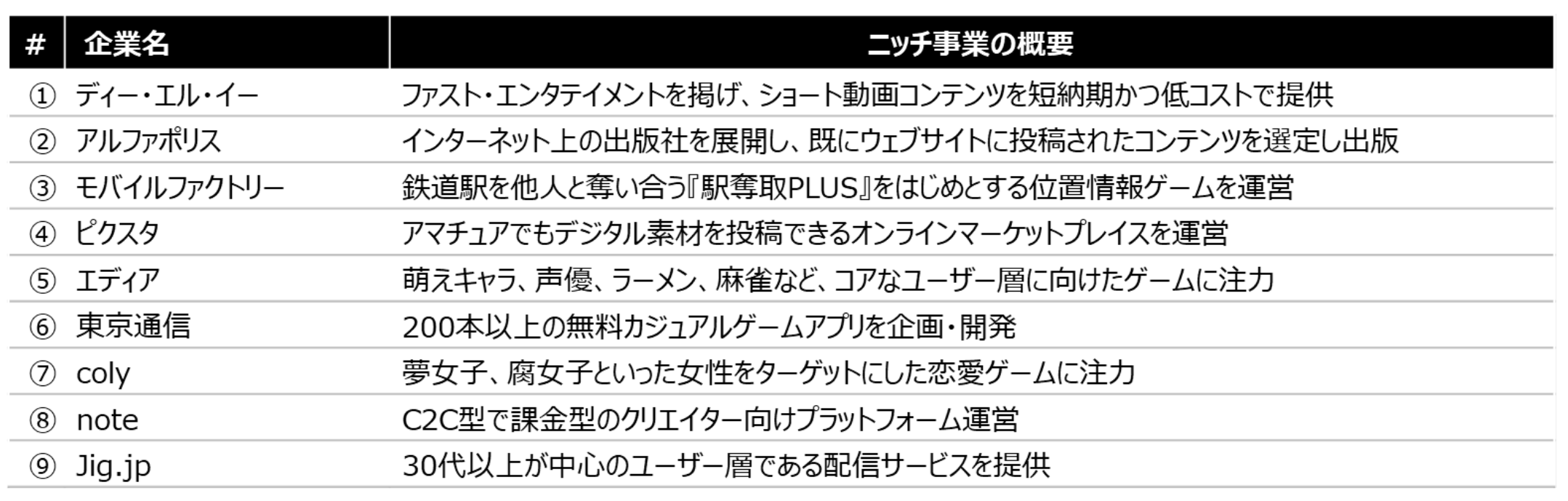

한편으로 이러한 접근방식은 시장이 성장하지 않을 리스크가 있을 뿐만 아니라, 사업 전개의 속도가 중요해집니다. 이하에서는 스마트폰 게임 시장, 동영상/라이브 스트리밍 시장, 유튜버/브이튜버 시장, 전자 만화 시장에 조기에 진출한 11개사를 다루며, 각 사의 특징을 정리합니다.

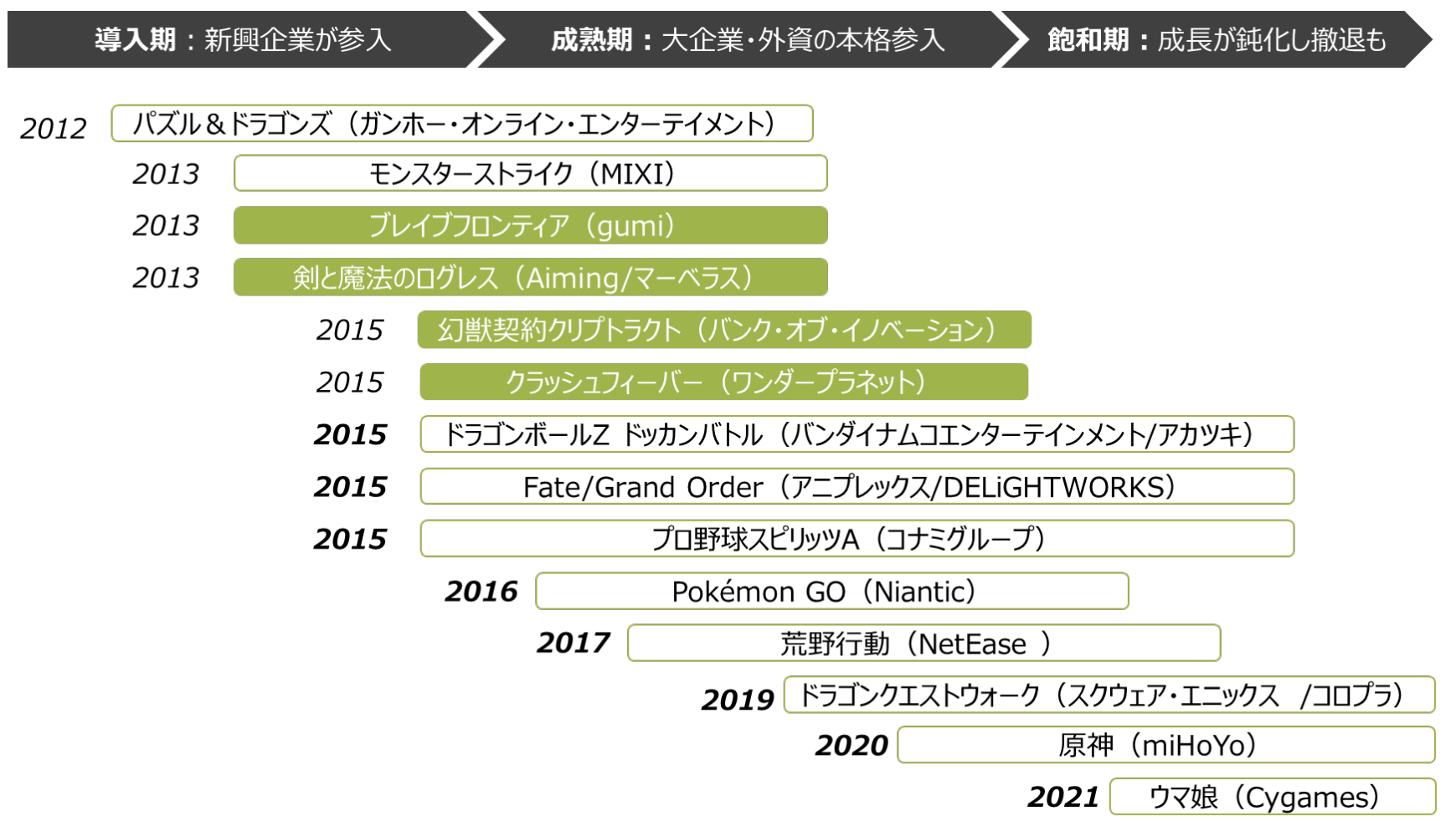

스마트폰 게임

스마트폰 게임에는 조기 진출하여 성공한 기업이 다수 존재

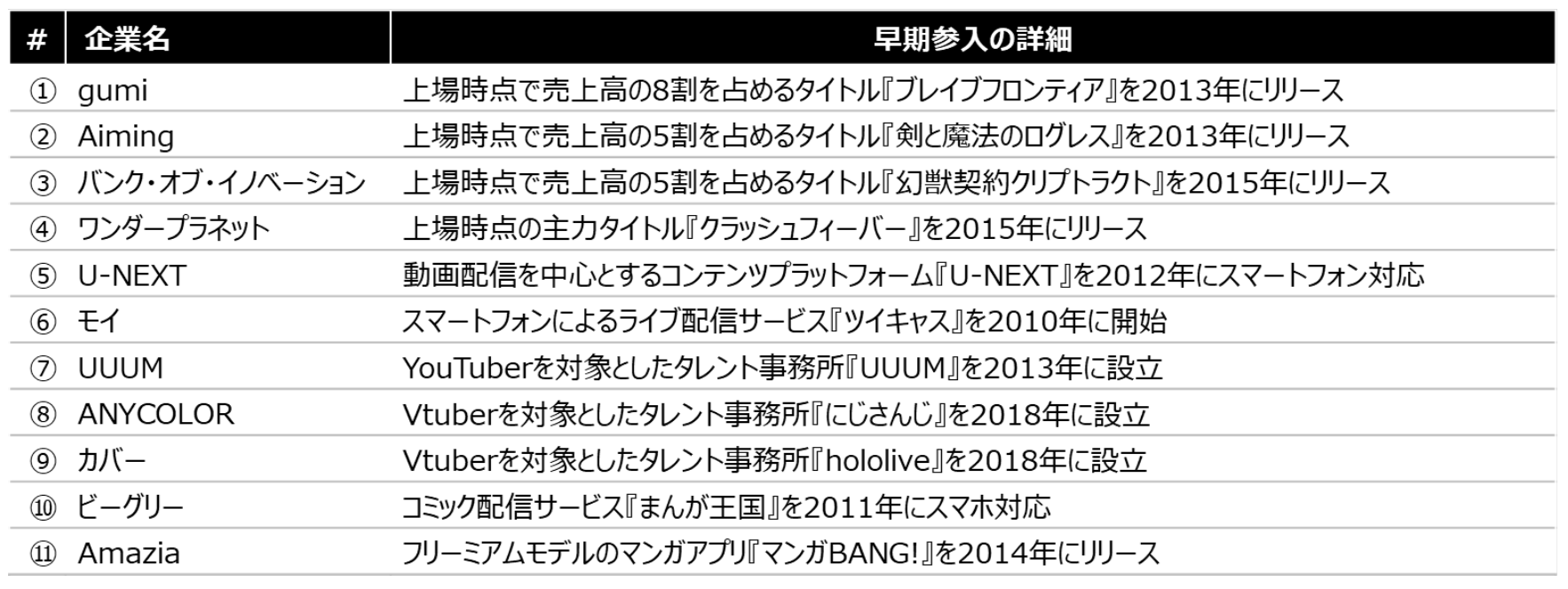

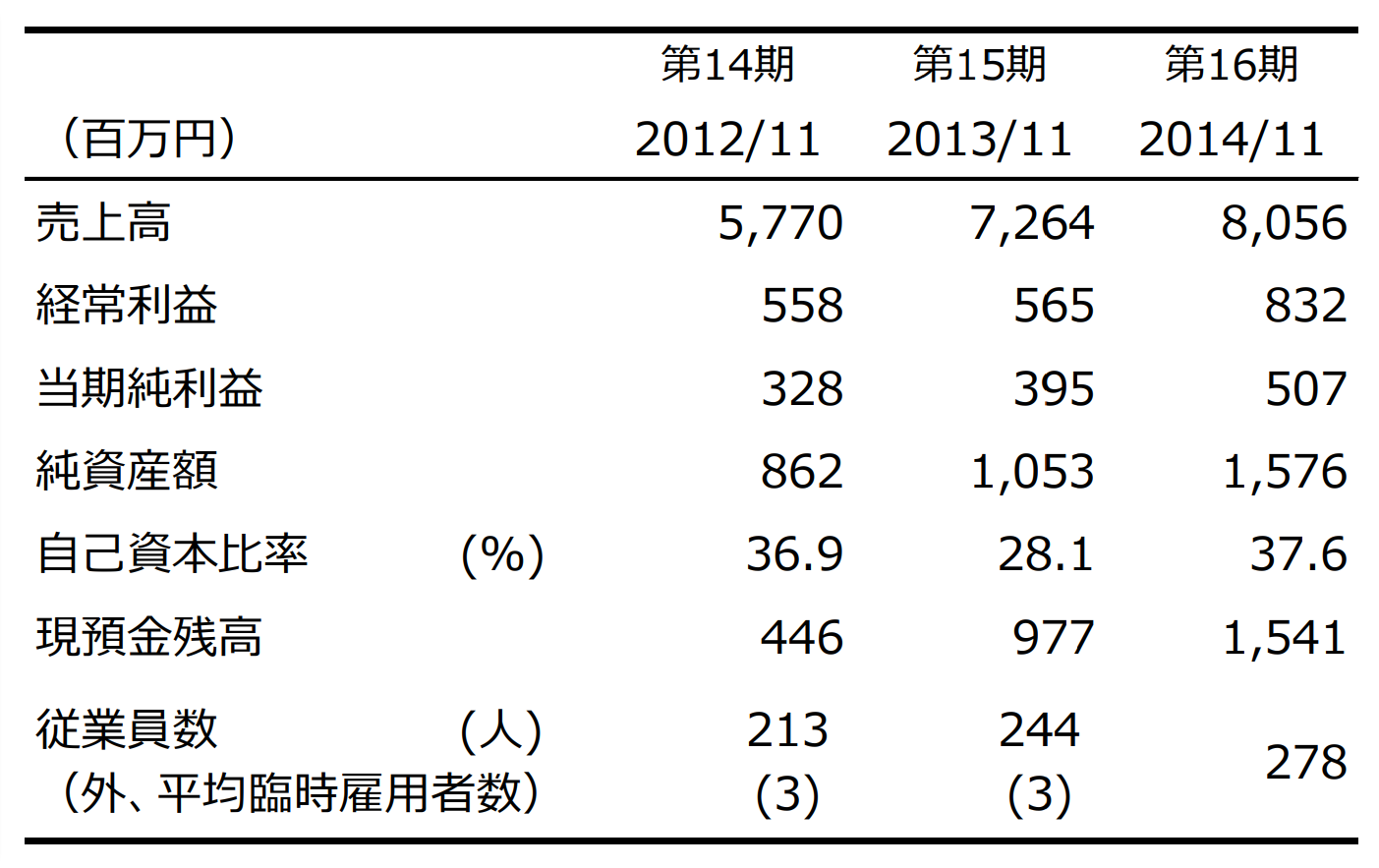

게임 관련 사업으로 상장한 기업은 많으며, 본 장에서 다루는 28개사 중 실제로 13개사가 게임 관련 기업입니다. 그 중에서도 조기 진출이 특징으로 꼽히는 기업으로는 구미, 에이밍, 뱅크 오브 이노베이션, 원더 플래닛이 있습니다.

대기업이 본격 진출하기 전에 모바일 게임 시장에 진출

NTT 도코모 모바일 사회연구소의 조사에 따르면, 2013년 휴대전화・스마트폰 소유자 중 스마트폰 보급률은 36.8%였습니다. 같은 해, 구미의 '브레이브 프론티어', 에이밍의 '검과 마법의 로그레스'가 출시되었습니다.

2015년에는 뱅크 오브 이노베이션이 '환수계약 크립토랙트'를, 원더 플래닛이 '크래시 피버'를 출시했습니다. 이 해에 스마트폰 보급률은 51%까지 상승했으며, 대기업인 반다이남코가 '드래곤볼 Z 도칸배틀', 아니플렉스가 'Fate/Grand Order', 코나미가 '프로야구 스피리츠 A'를 같은 해에 출시했습니다. 이 3개 작품은 2023년 현재에도 상위 10개 타이틀에 랭크인하고 있습니다.

이하에서는 4개사의 특징에 대해 간단히 정리

제2장 3절에서 언급한 바와 같이, 현재는 상위 타이틀이 고착화되어 신규 진입의 장벽이 높아졌다고 보입니다. 이하에서는 구미, 에이밍, 뱅크 오브 이노베이션, 원더 플래닛의 4개사에 대해 간단히 특징을 정리합니다.

조기 진출 사례 ①: 구미(3903)

상장 시점에서 매출의 80%를 차지하는 타이틀 '브레이브 프론티어'를 2013년에 출시

수익의 대부분을 차지하는 게임 타이틀을 2013년 7월에 출시

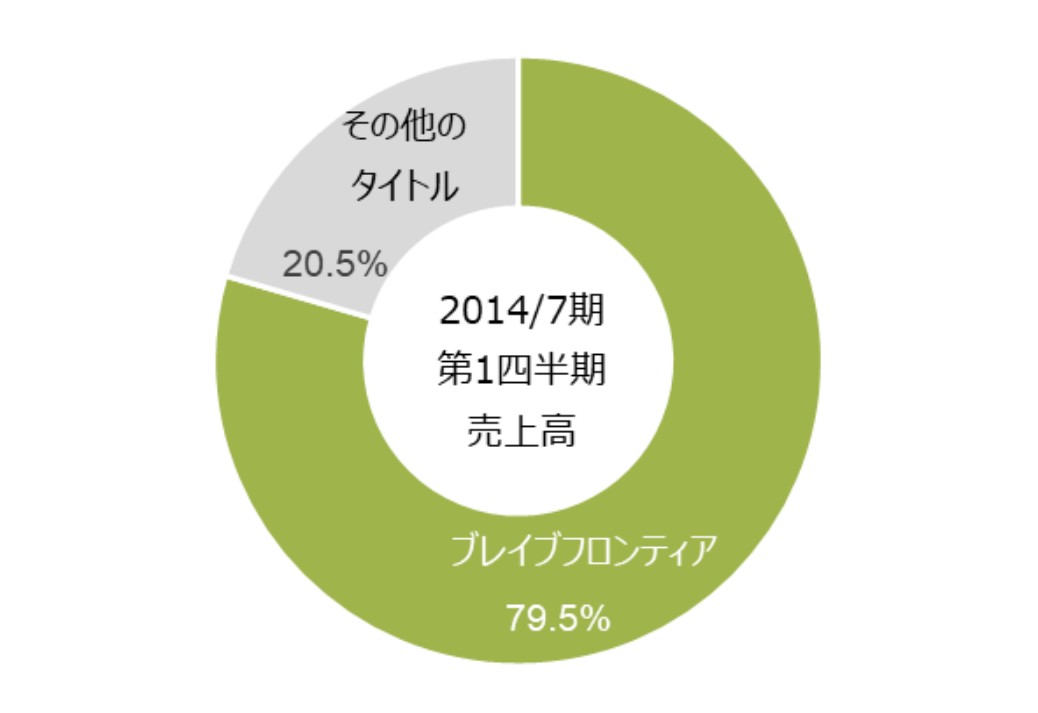

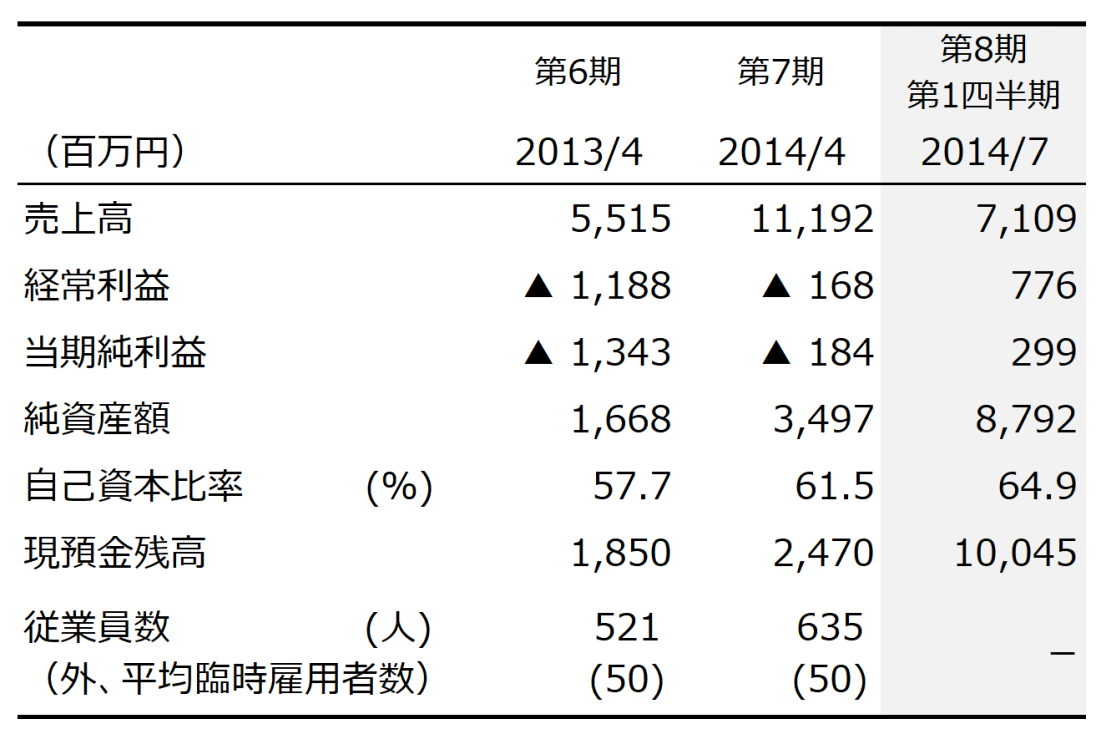

이 회사는 모바일 게임의 운영・개발에 특화하여 단일 세그먼트로 사업을 전개하고 있습니다. 상장 시점에서는 매출의 79.5%가 인기 타이틀 '브레이브 프론티어'에 의해 창출되고 있었습니다. 이 타이틀은 2013년 7월에 출시되었으며, 대기업이 본격적으로 진출하기 전에 스마트폰 게임 시장에 진입하여 많은 유저를 확보하고 개발・운영 노하우를 축적하는 데 성공했습니다.

개발력, 배급 노하우, 파트너십이 강점

강점으로는 사업설명서에서 다음 3가지를 제시하고 있습니다. ① 개발력: 국내외에서 전문성 높은 인재를 확보하고 각국에 개발 거점을 설치 ② 배급 노하우: 각국의 기호 등을 고려한 현지화, 최적의 마케팅 체제 등 ③ 글로벌 파트너십: 라인, 세가 네트웍스 외에도 해외 기업과 제휴

대형 게임회사로부터 개발 수주 외에도 해외 매출이 44%를 차지하는 점도 특징적

이러한 강점을 바탕으로 이 회사는 2014년 8월에 반다이남코의 '소드 아트 온라인', 같은 해 11월에 스퀘어 에닉스의 '파이널 판타지'와 같은 인기 IP의 제작을 수주하는 등 대기업과의 협업에도 성공한 것으로 보입니다.

또한 아시아(한국, 중국, 싱가포르, 대만)・유럽・미주(미국, 프랑스, 캐나다, 스웨덴)에 해외 개발 자회사를 설립하고, 상장 시점에서 외국어권에서의 매출이 44%를 차지하는 등 글로벌 사업 전개에도 성공했습니다.

조기 진출 사례 ②: 에이밍(3911)

상장 시점에서 매출의 50%를 차지하는 타이틀 '검과 마법의 로그레스'를 2013년에 출시

수익의 50%를 차지하는 게임 타이틀을 2013년 12월에 출시

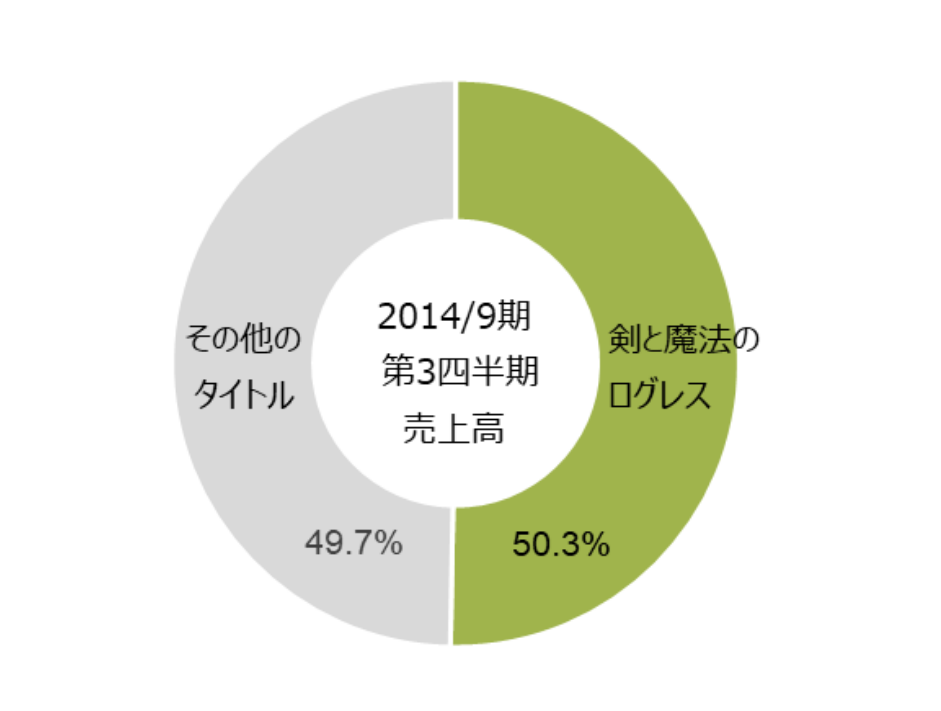

이 회사는 MMO(대규모 다중 사용자 온라인) 장르를 중심으로 한 스마트폰 게임 개발을 맡고 있습니다. 대표 타이틀은 '검과 마법의 로그레스 고대의 여신'으로, 상장 시 매출의 50.3%를 차지했습니다. 이 타이틀은 2013년 12월에 출시되어 2014년 12월 말 시점에서 520만 다운로드를 기록하는 등 조기에 스마트폰 게임 시장에 진출하여 많은 유저를 확보했습니다.

스마트폰에 특화된 사양으로 게임을 개발

이 타이틀은 원래의 PC 브라우저 버전을 스마트폰에 최적화한 네이티브 앱으로, 스마트폰에 최적화된 게임성이 특징입니다. 유저 인터페이스는 한 손으로도 조작하기 쉽도록 세로형 화면에 최적화되었고, 게임 진행은 짧은 시간에 성취감을 얻을 수 있도록 설계되어 잠깐의 여유 시간에도 손쉽게 플레이할 수 있는 MMORPG라는 새로운 체험 가치를 소비자에게 제공하고 있습니다.

텐센트와 협업하여 타이틀을 상호 배급

또한 이 회사는 해외 진출에도 적극적으로, 국내에서의 실적을 바탕으로 해외 게임 시장에도 진출하고 있습니다. 특히 중국의 대형 게임 기업인 텐센트로부터 투자를 받아 상호 타이틀 배급을 하는 계약을 체결했습니다. 국내 온라인 게임에서의 성과를 바탕으로 해외 대기업과의 협업에도 성공했습니다.

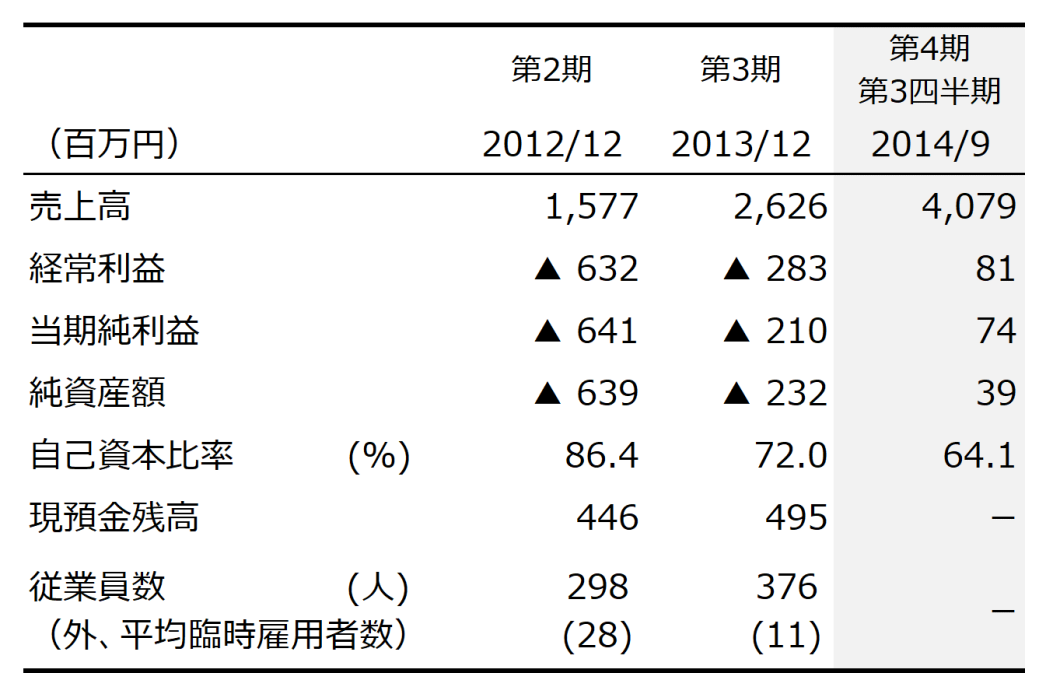

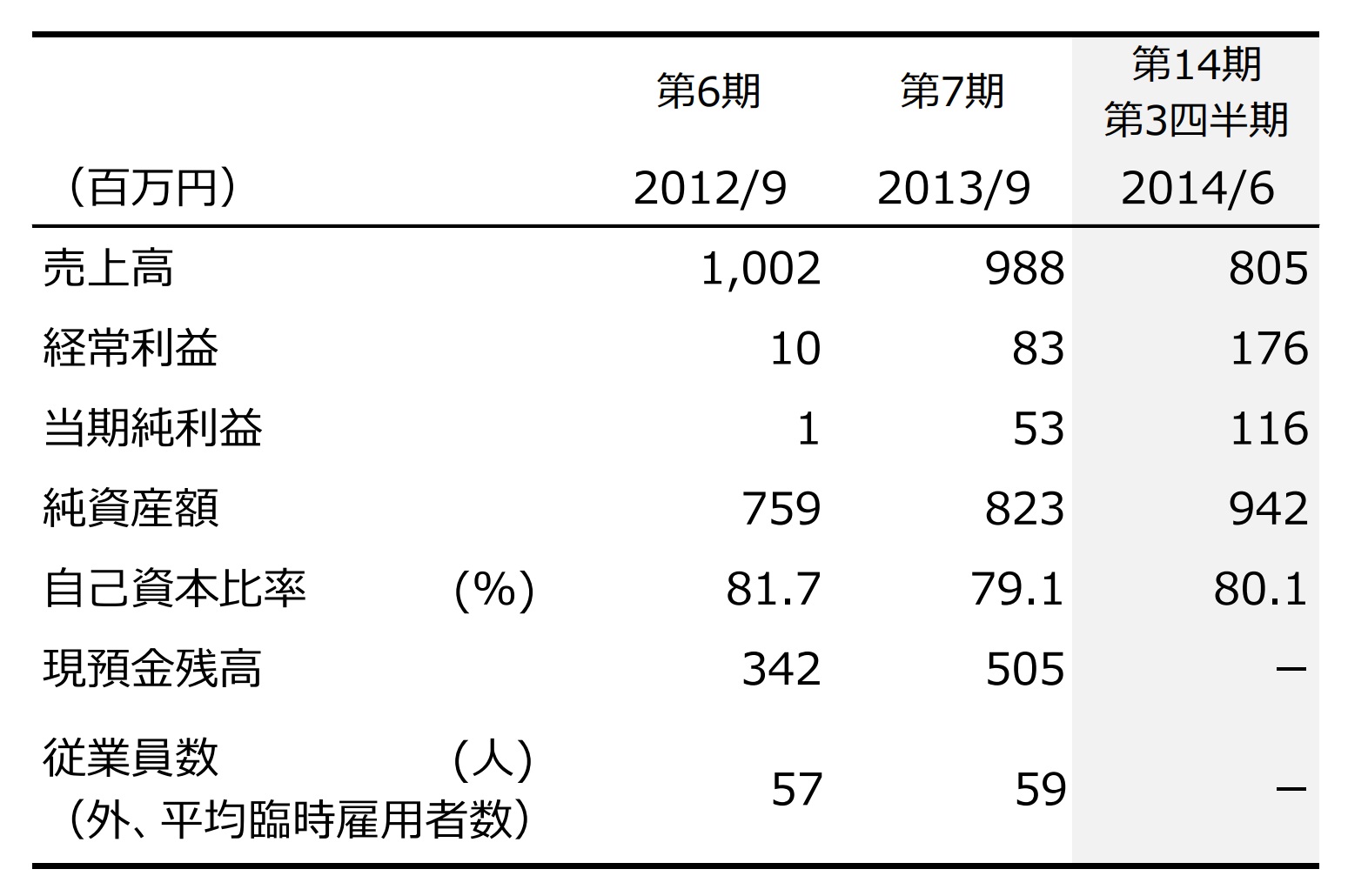

조기 진출 사례 ③: 뱅크 오브 이노베이션 (4393)

상장 시점 매출의 50%를 차지하는 타이틀 "환수계약 크립토라크트"를 2015년에 출시

2015년 2월에 수익의 대부분을 차지하는 게임 타이틀을 출시

이 회사는 모바일 온라인 게임의 운영・개발을 하고 있으며, 대표 타이틀로 "환수계약 크립토라크트"가 있습니다. 이 타이틀은 2015년 2월에 출시되어 상장 시 매출의 50%를 차지했습니다. 모바일 게임 시장에 선도적으로 진입하여 대기업이 본격 진출한 후에도 사용자를 끌어들이는 데 성공했습니다.

그래픽에 특화하여 다른 타이틀과 차별화에 성공

사업설명서에서는 이 회사의 특징 및 강점으로 디자인 중심의 개발 체제를 꼽고 있습니다. 전체 직원 137명 중 57명이 디자이너로, 오리지널 2D 그래픽으로 사용자의 관심을 끌어내는 데 성공했을 뿐만 아니라 외주 비용 절감도 가능해졌습니다. 또한, 제작 과정에서 다단계 체크를 도입하여 고품질 게임을 안정적이고 지속적으로 개발하는 체제를 구축했습니다.

장기적인 운영력도 강점

또한, "환수계약 크립토라크트"는 배포 시작부터 25개월이 지난 달에 그때까지의 최고 월간 과금액을 달성하여, 고객 니즈를 지속적으로 반영해 나가는 운영력의 강점이 드러납니다. 이 외에도 데이터 분석・PDCA 사이클 수행을 바탕으로 한 비용 대비 효과가 높은 프로모션과, 자사 IP를 주력으로 하는 중장기적 성장이 특징 및 강점으로 꼽힙니다.

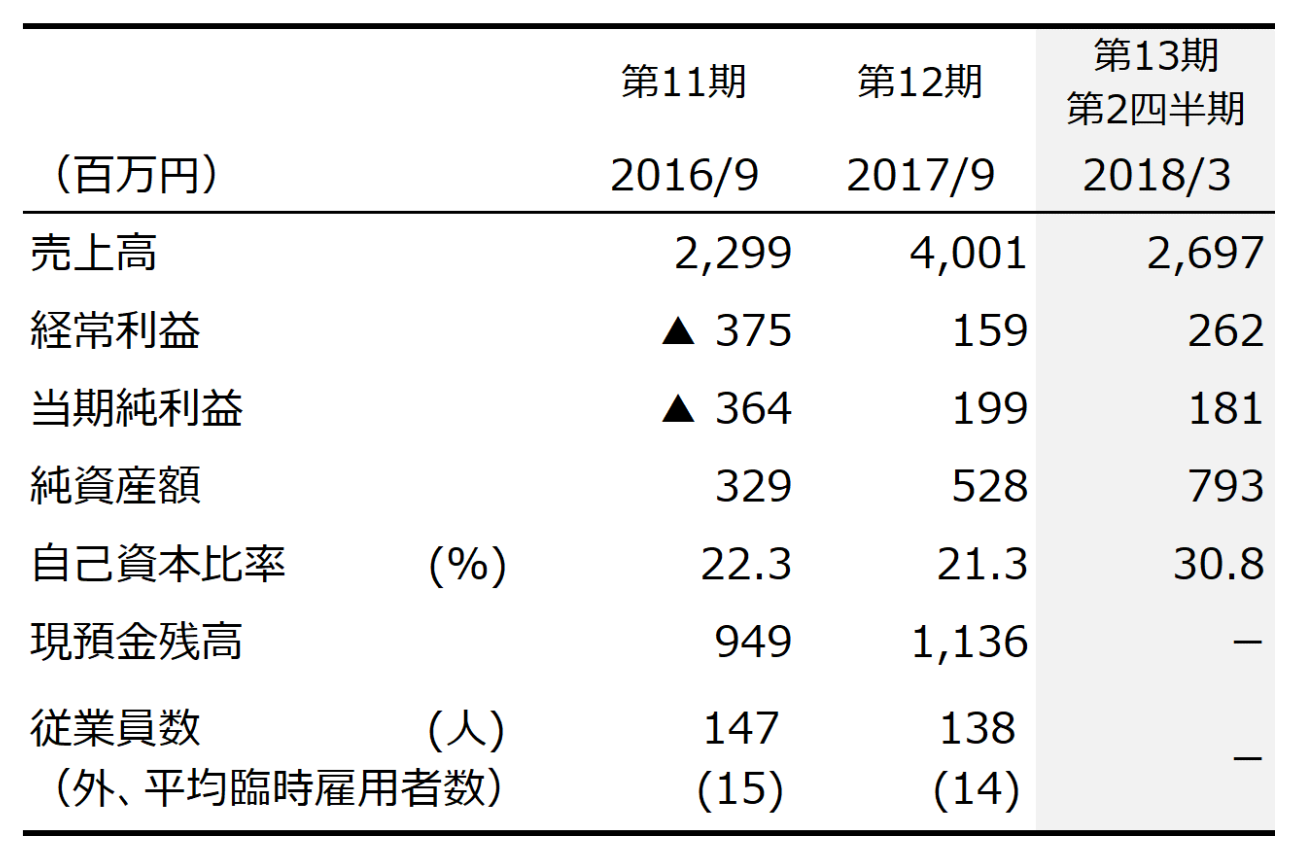

조기 진출 사례 ④: 원더 플래닛 (4199)

상장 시점의 주력 타이틀 "크래시 피버"를 2015년에 출시

2015년 7월에 수익의 대부분을 차지하는 게임 타이틀을 출시

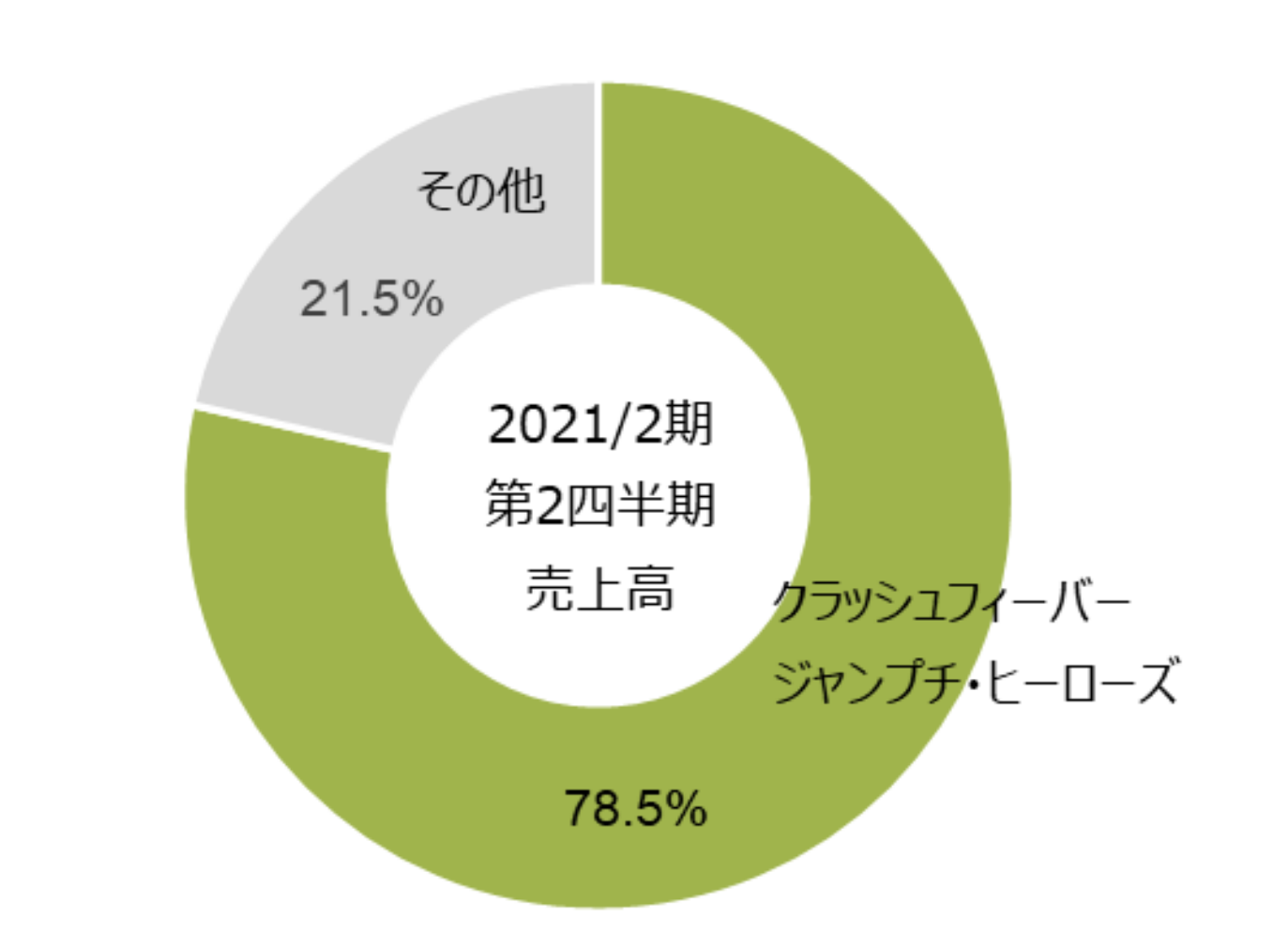

이 회사는 모바일 온라인 게임의 운영・개발을 주요 업무로 하고 있으며, 대표 타이틀인 "크래시 피버"와 "점프치 히어로즈" 2개의 타이틀로 상장 시 매출의 78.5%를 차지하고 있습니다. "크래시 피버"는 2015년 7월에, "점프치 히어로즈"는 2018년 3월에 출시되었습니다. 이 회사는 사업설명서에서 특징 및 강점으로, ①국내와 해외, ②자사 IP와 타사 IP로 균형 잡힌 포트폴리오를 형성하여 높은 성장성 확보와 안정적인 수익 기반을 구축하고 있다는 점을 꼽고 있습니다.

해외 매출 비율이 35%

① 해외 매출 비율은 35%로, 도쿄에 설치한 글로벌 스튜디오에서는 외국인 직원이 57%(29명)를 차지하고 있습니다. 이를 통해 언어와 문화적 배경의 이해를 깊이 하여, 해외 시장용 타이틀도 국내에서 기획・개발・운영・프로모션을 일관되게 수행하여 신속한 전개가 가능해졌습니다.

인기 IP의 게임 타이틀을 수주

② "점프치 히어로즈"는 주간 소년 점프 창간 50주년을 기념하여 기획된 작품입니다. "크래시 피버"의 퍼즐 RPG 게임 노하우와 기술을 바탕으로 대기업과 협업하여 인기 IP를 활용한 타이틀 개발에 성공한 것으로 보입니다. 또한, 고스킬 인재를 채용할 수 있었던 배경에는 본사가 있는 나고야에 뿌리를 둔 고용이 있으며, 나고야 스튜디오 직원의 88%(90명)가 아이치, 기후, 미에 중 어느 한 곳 출신입니다.

동영상 배포 서비스/연예인 사무소

동영상 배포 서비스와 연예인 사무소 5개사를 다룹니다

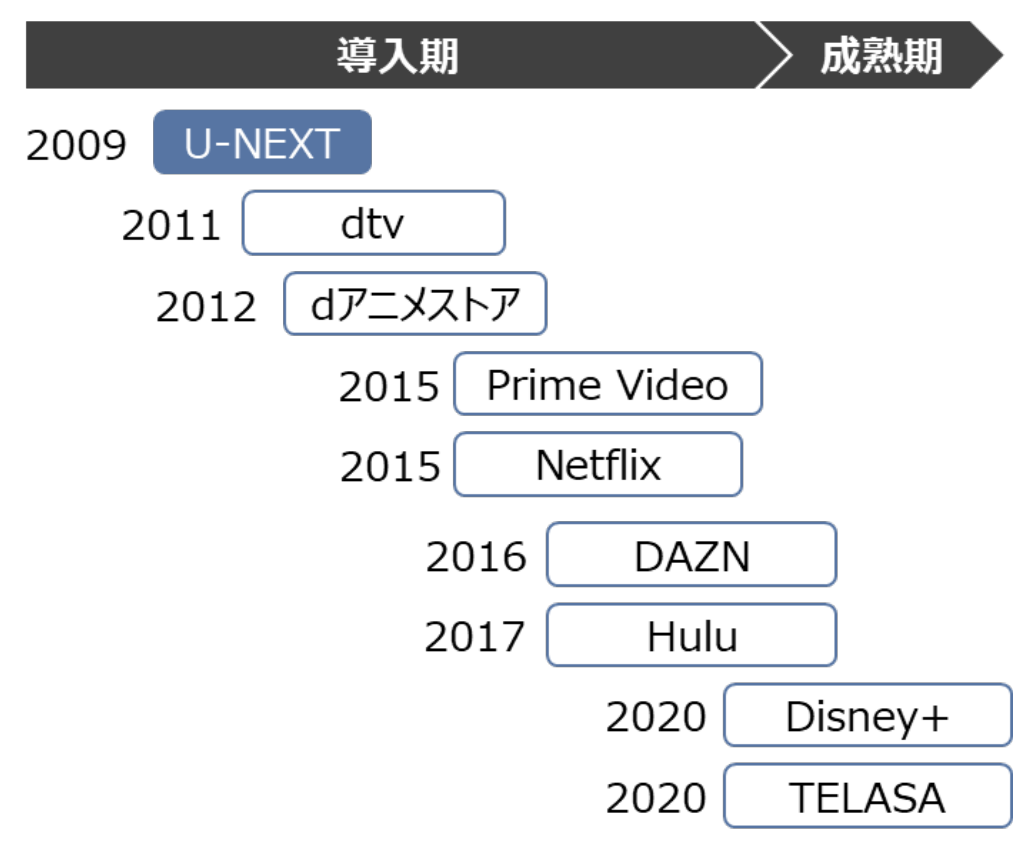

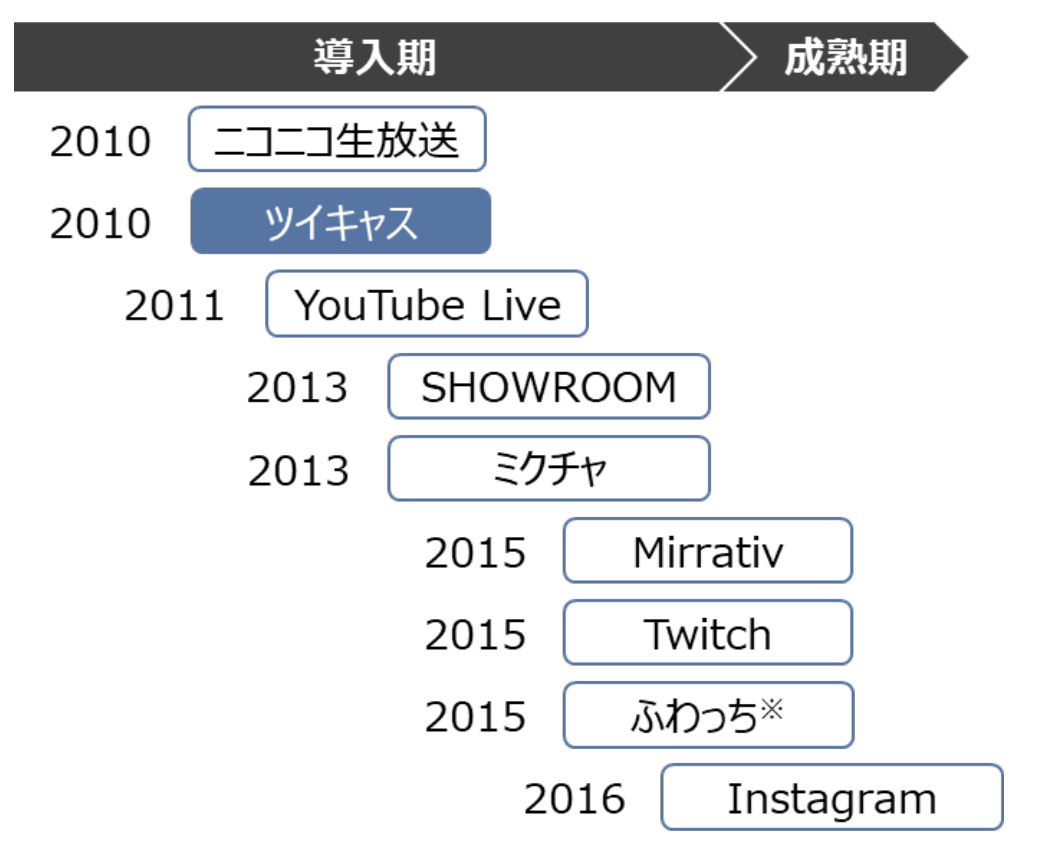

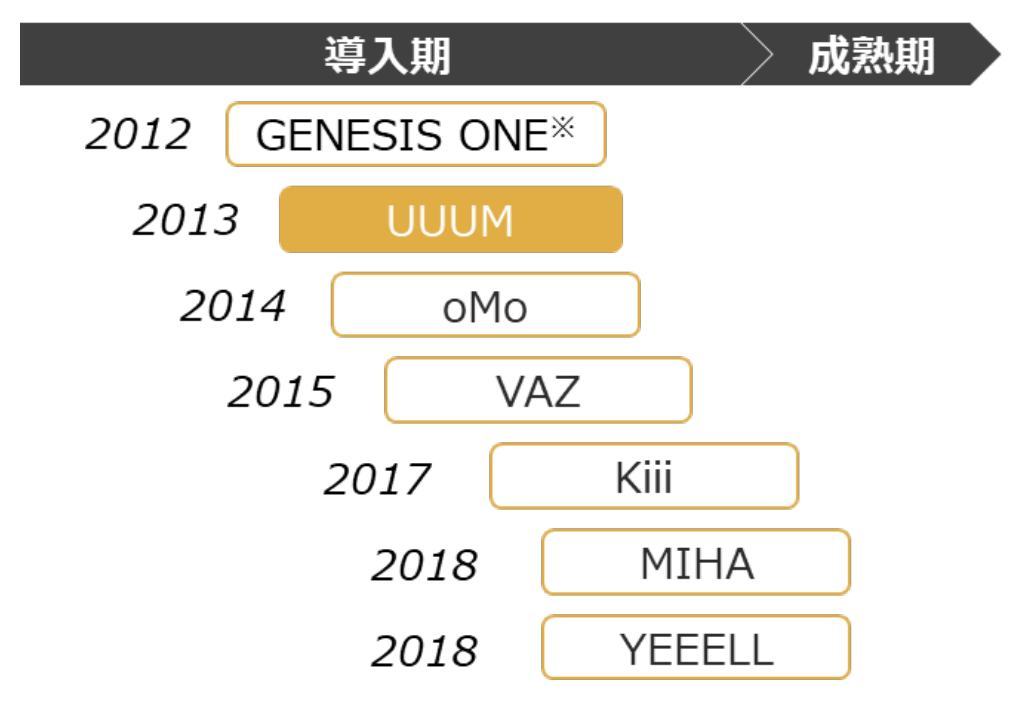

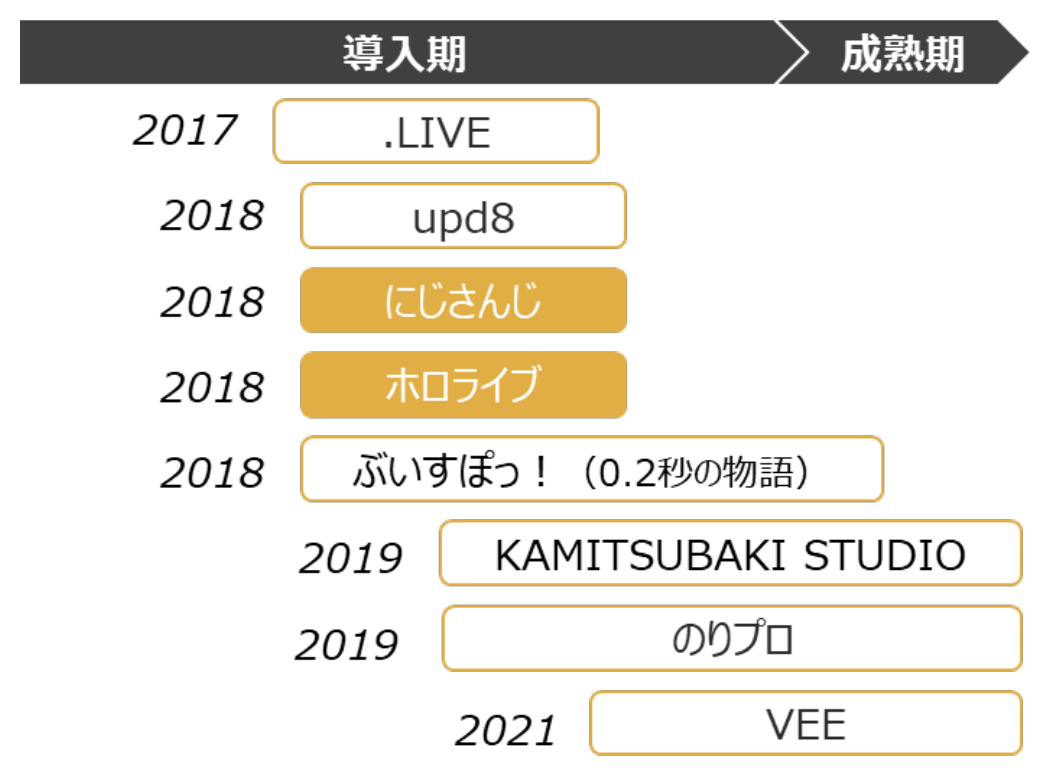

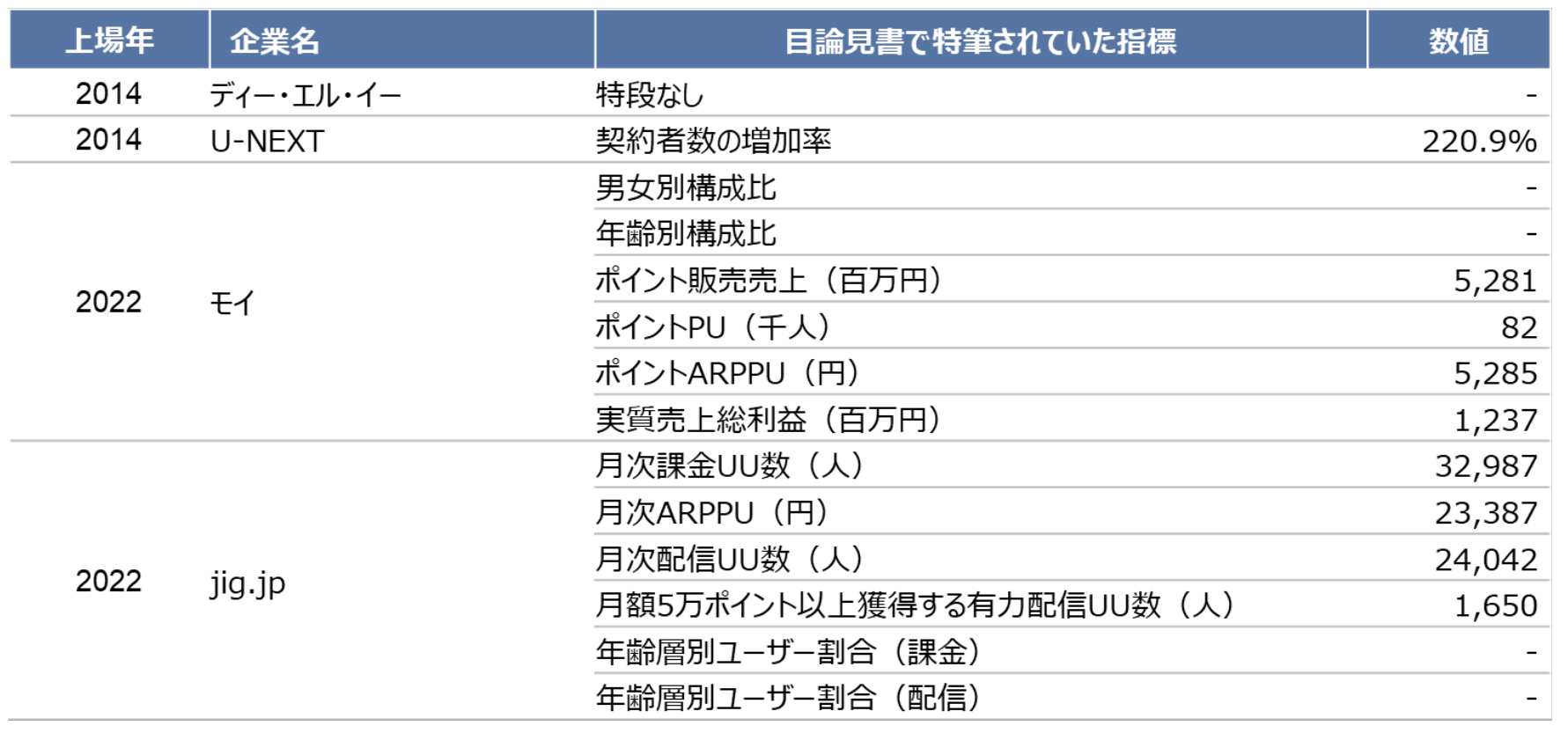

동영상 배포 관련해서는 2009년에 본격적인 정액제 모델을 시작한 유넥스트, 2010년에 스마트폰용 라이브 스트리밍 서비스를 시작한 모이를 다룹니다. 연예인 사무소로는 2013년에 유튜버 사무소를 설립한 움과 2018년에 버튜버 사무소를 설립한 애니컬러, 커버를 다룹니다.

유튜버는 매스미디어에 출연하지 않았던 새로운 인재를, 버튜버는 화술 등이 뛰어난 새로운 인재를 발굴하는 데 성공한 것으로 보입니다.

(주) 모두 공개 정보에서 기계적으로 추출한 것으로, 모든 기업이 빠짐없이 포함되었거나 정보가 완전히 정확하다는 것은 보장할 수 없음. 일부 글로벌 서비스는 일본 본격 진출 시점으로 함. 일부 연예인 사무소는 설립 시기를 확인할 수 없어 소속 멤버의 활동 시작 시기나 멤버 모집 시점으로 함

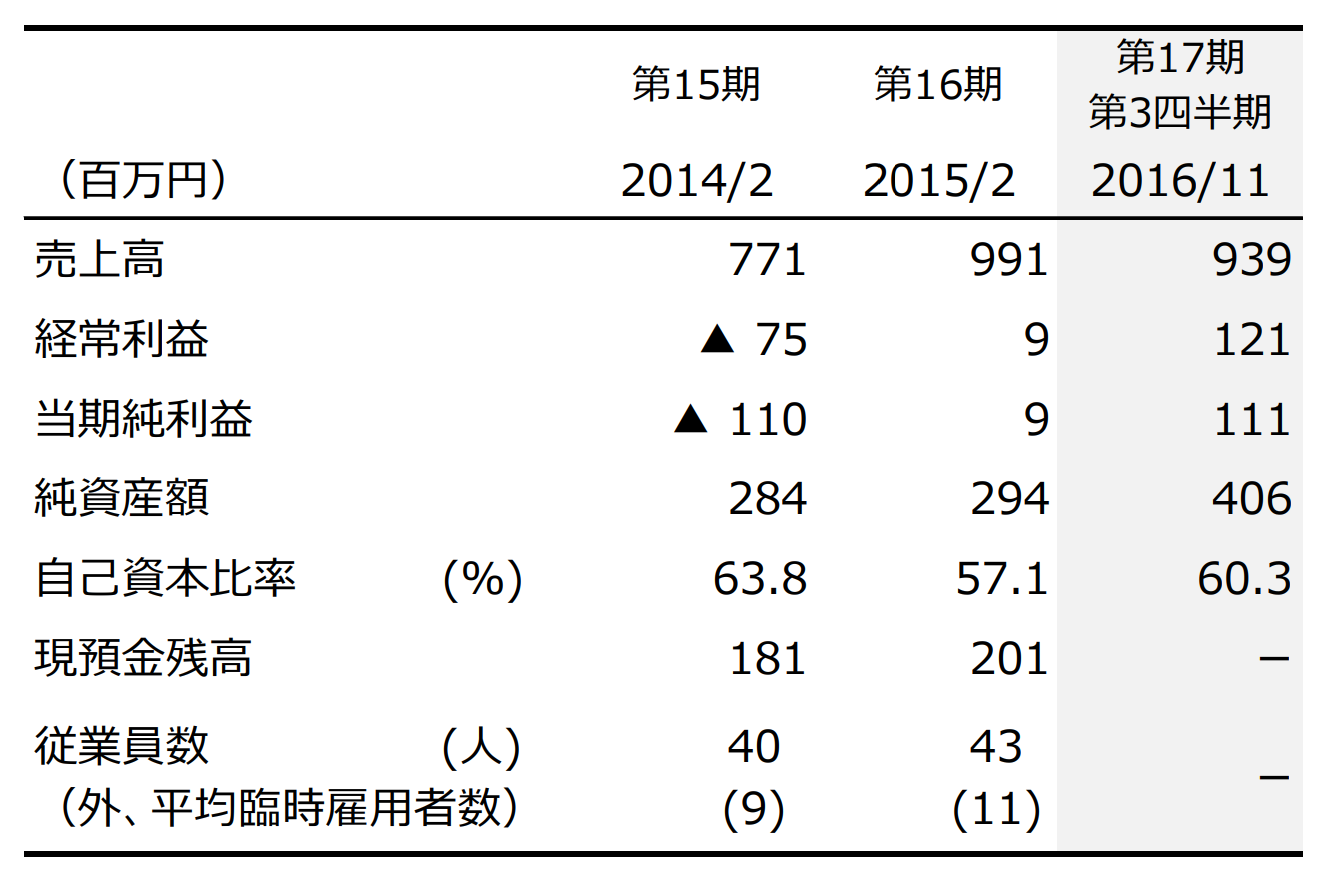

조기 진출 사례 ⑤: 유넥스트 (9418)

동영상을 중심으로 한 콘텐츠 플랫폼 "U-NEXT"를 2012년에 스마트폰 대응

스마트폰에 대응한 SVOD를 조기에 전개

이 회사는 영상 콘텐츠를 중심으로 전자책, 음악도 포함한 엔터테인먼트 콘텐츠 플랫폼 "U-NEXT"를 운영하고 있습니다. 2007년에 서비스를 시작하였고(당시 "Gyao NEXT"), 2012년에 스마트폰 대응을 완료했습니다. 정액제 동영상 스트리밍 시장이 성장하기 전에 본격 진입한 것이 특징입니다. 또한, 이 회사의 우노 사장은 인재파견 회사 인텔리전스, 유선방송 유센에 이어 3번째 IPO로도 주목을 받았습니다.

조기에 사업을 전개하여 IP를 확보하면서 고객을 확보하고, 진입장벽 구축에 성공

사업설명서에는 일본 TV "하나사키 마이가 묵묵히"나 디즈니 "겨울왕국" 같은 인기 작품의 배포에 대한 기재가 있습니다. 일본 TV는 현재 방송 중인 인기 드라마의 배포는 "계속해서는 훌루에서"라며 자사 배포 서비스로 유도하는 것이 기본 전략이 되었고, 디즈니 작품도 원칙적으로 디즈니플러스에서의 독점 배포가 중심이 되고 있어, 현재 이러한 작품의 배포권을 획득하는 데는 일정한 장벽이 있다고 생각됩니다. 조기에 유망한 영역을 발견하고 대기업보다 먼저 사업을 전개함으로써, 대기업의 IP를 획득하며 사업을 전개하는 데 성공한 것으로 보입니다.

전환 비용을 높이는 정책

또한, 요금제의 특징으로 월 요금의 일부가 유효기간이 있는 포인트로 환원됩니다. 이는 정액제 대상 외인 종량제 콘텐츠가 주요 대상이 되며, 이용함으로써 U-NEXT의 서비스에 구매한 콘텐츠가 축적되어 사용자의 전환 비용이 증가하는 것으로 예상됩니다.

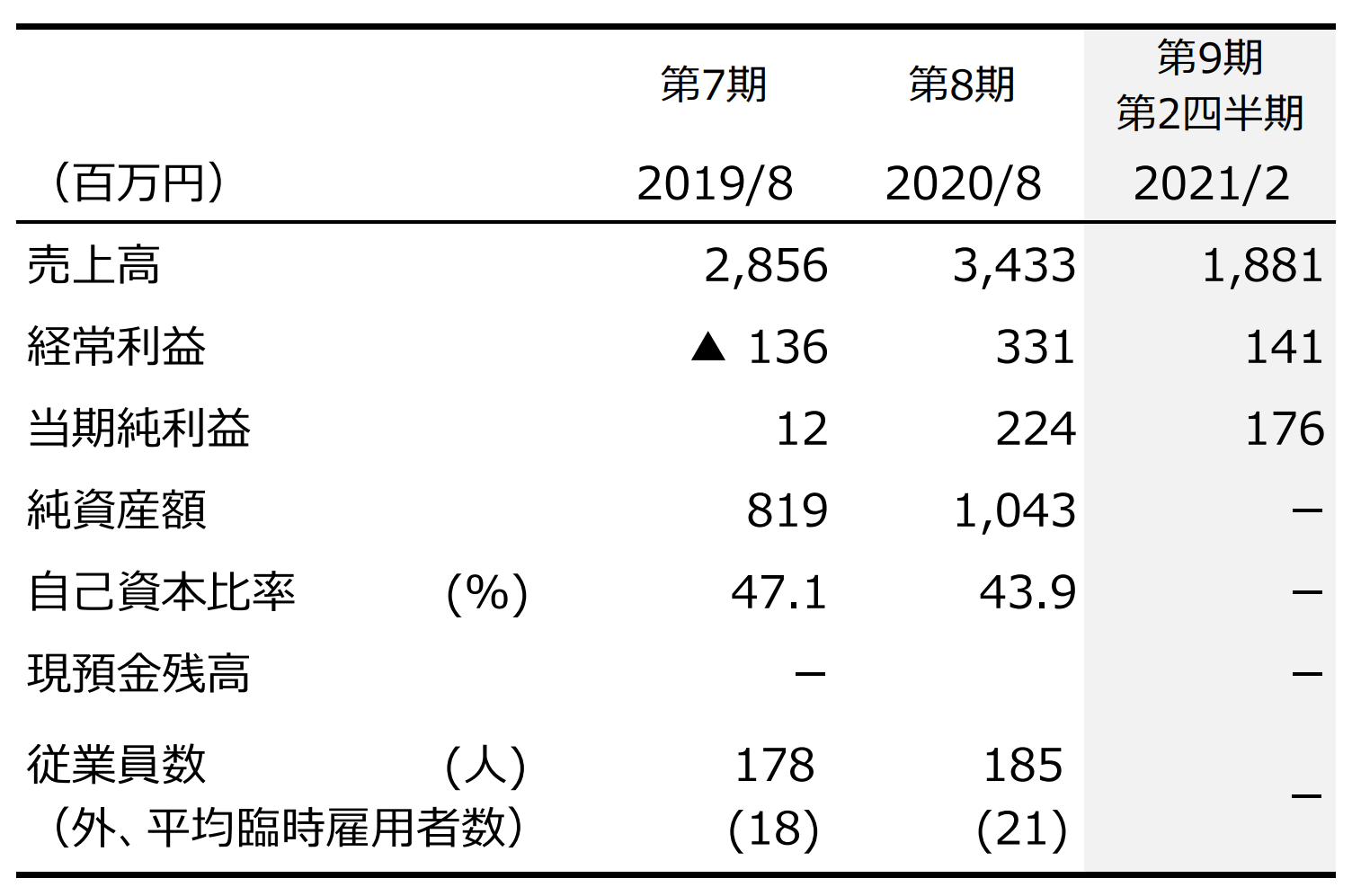

조기 진출 사례 ⑥: 모이 (5031)

스마트폰을 통한 라이브 스트리밍 서비스 "트윗캐스팅"을 2010년에 시작

스마트폰 대응 라이브 스트리밍에 조기 진출

이 회사는 라이브 스트리밍 서비스 "트윗캐스팅"을 운영하고 있습니다. 아이폰의 보급이 시작됨과 동시에 라이브 스트리밍 서비스 시장에 조기 진출하여 착실하게 사용자 기반을 구축해 왔습니다. 사업설명서에 따르면, 이 서비스는 2010년 2월에 시작되었으며, 일본 기업으로는 최초로, 세계적으로도 3번째로 빠른 것으로 알려져 있습니다. 또한, 사용자의 62%가 여성이고 24세 이하가 60%를 차지하고 있어, 차세대가 이끌어갈 신흥 시장에 도달할 수 있다고 생각됩니다.

조기에 SNS 마케팅에 주력

강점으로는 서비스 시작 이래 10년에 걸친 경험과 노하우가 융합된 커뮤니티 운영력이 트윗캐스팅의 안심감과 신뢰감을 높이는 중요한 요소라고 말하고 있습니다. 커뮤니티 관점에서는 스마트폰의 특성을 살려, 사용자는 트위터나 인스타그램 등의 SNS와 트윗캐스팅을 연계하여 리퍼럴을 통해 신규 사용자를 획득하고 있어, 조기에 SNS 마케팅을 활용하고 있다는 점이 특징적입니다.

개발 비용을 적극적으로 투자하여 선행 우위를 구축

운영력 관점에서는 스마트폰용 실시간 스트리밍에 대해 독자적인 시스템을 구축하고, 시스템에 적극적인 투자를 함으로써 높은 기술력과 많은 개발비로 뒷받침된 안정적인 스트리밍 기반을 확립하고 있습니다.

조기 진출 사례 ⑦: 움 (3990)

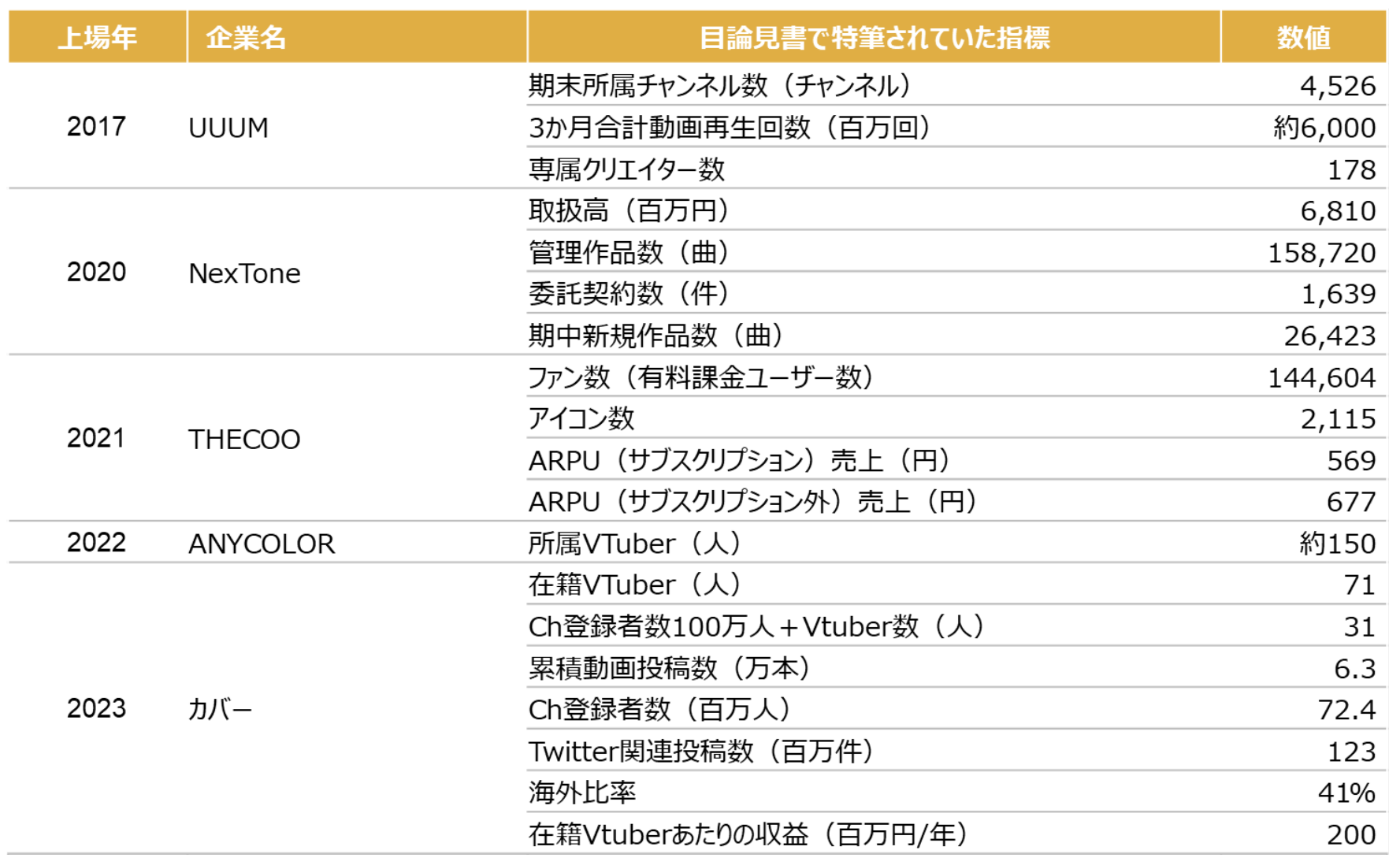

유튜버를 대상으로 한 사무소 "UUUM"을 2013년에 설립

유튜버 사무소를 조기에 설립

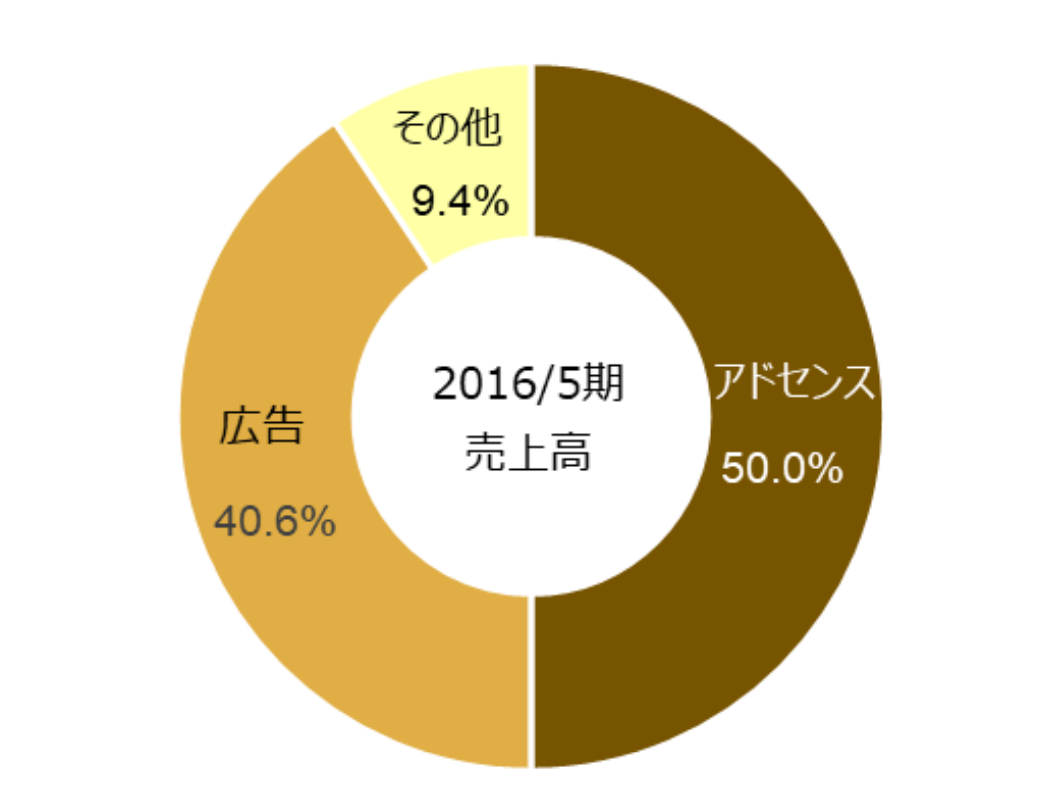

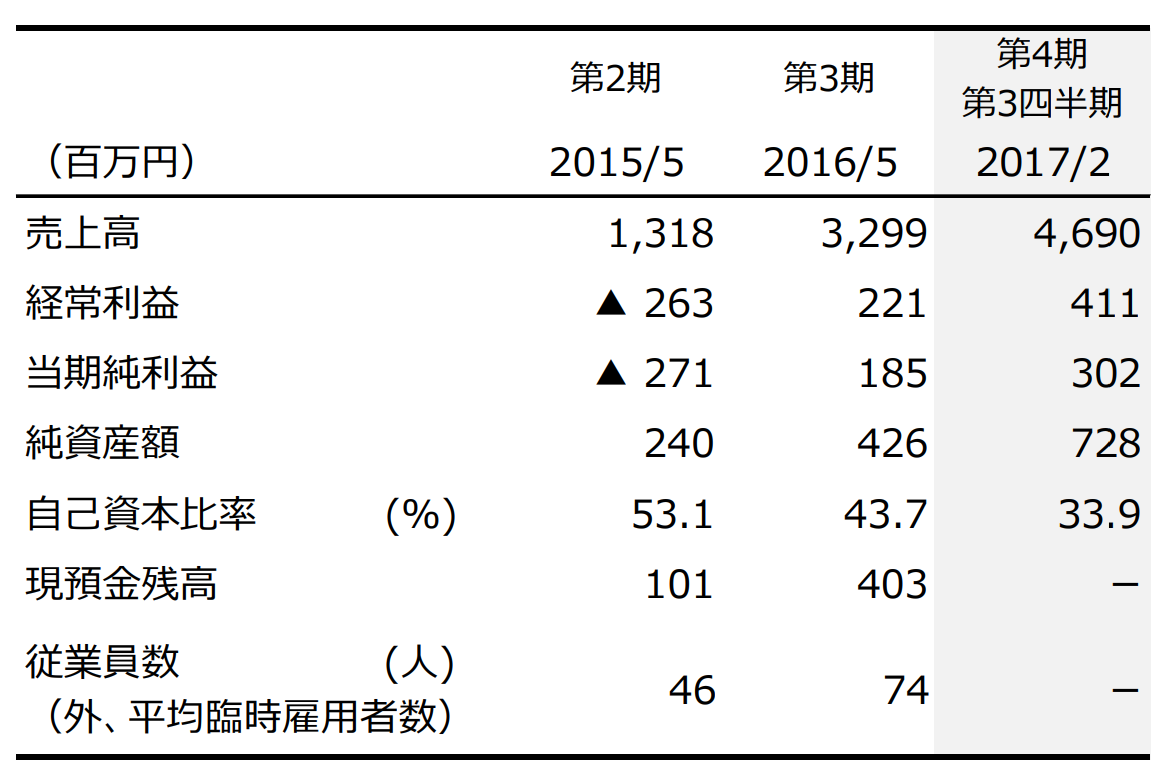

이 회사는 유튜버를 중심으로 한 크리에이터 매니지먼트 사업을 전개하고 있습니다. 소속 크리에이터에 대해서는 촬영・편집 보조, 동영상 제작에 이용 가능한 소재 제공, 인기 크리에이터와의 협연 기회 제공, 그리고 타이업 안건 소개 등 개인으로는 어려운 활동을 지원하고 있습니다. 주요 수익원은 유튜브 상의 광고 수익(애드센스 수익)과 고객 기업의 상품이나 서비스를 소개하는 동영상을 통한 광고 수익으로, 2016/5기의 매출액 32억 엔 중 애드센스 수익이 16억 엔, 광고 수익이 13억 엔을 차지하고 있습니다.

하지메샤쵸, 히카킨을 비롯한 강력한 IP를 획득

이 회사의 특징은 유튜버 시장에 조기 진출하여 운영 노하우를 구축한 점에 있습니다. 국내 톱 크리에이터인 하지메샤쵸(당시 채널 구독자 수 500만 명), 히카킨(400만 명), 유카 키노시타(300만 명) 등 다수의 인기 크리에이터를 확보했습니다. 상장 시점에서 전속 크리에이터는 178명, 소속 채널 수는 4,526개 채널이 되었습니다.

대기업과 다른 인재를 확보하는 데 성공

매스미디어에 출연하지 않았던 재능 있는 인재를 획득했다는 점에서, 당시의 틈새 시장에 주력함으로써 대기업과의 차별화에 성공했다고도 볼 수 있습니다. 스마트폰의 보급 등을 배경으로 현재는 유튜버 시장이 크게 확대된 것으로 보입니다.

조기 진출 사례 ⑧: 애니컬러 (5032)

버튜버를 대상으로 한 사무소 "니지산지"를 2018년에 설립

버튜버 그룹 "니지산지"를 운영

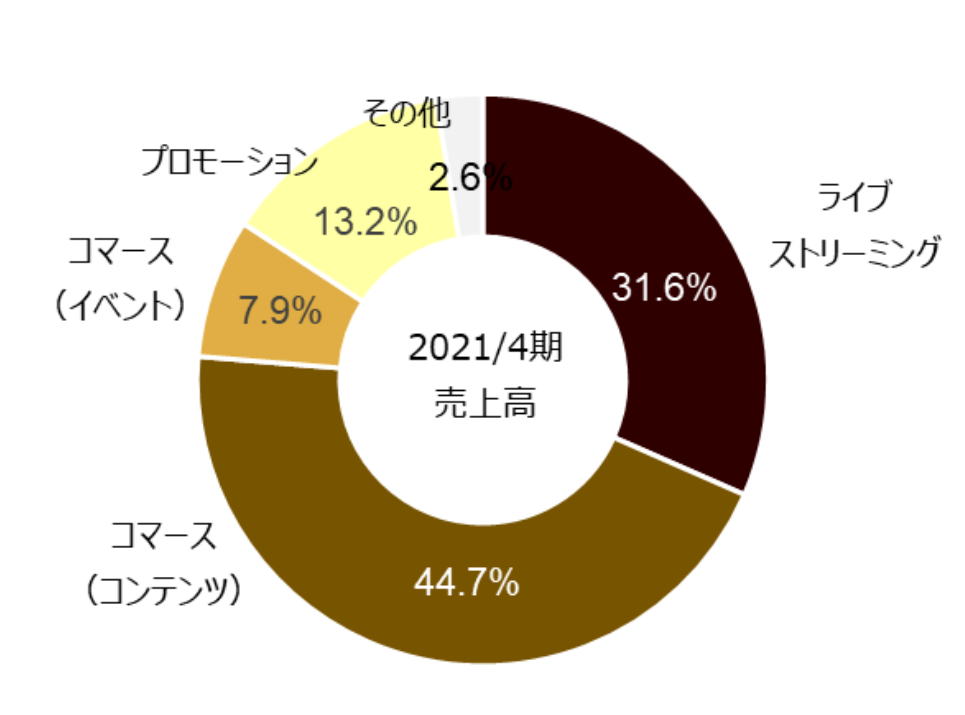

이 회사는 버튜버 그룹 "니지산지"를 운영하고 있으며, 버튜버를 중심으로 한 라이브 스트리밍 사업, 콘텐츠 판매를 하는 커머스 사업, 이벤트 사업, 그리고 고객 기업의 상품이나 서비스의 프로모션을 하는 프로모션 영역에서 비즈니스를 전개하고 있습니다.

시장이 확립되기 전에 버튜버 시장에 조기 진출

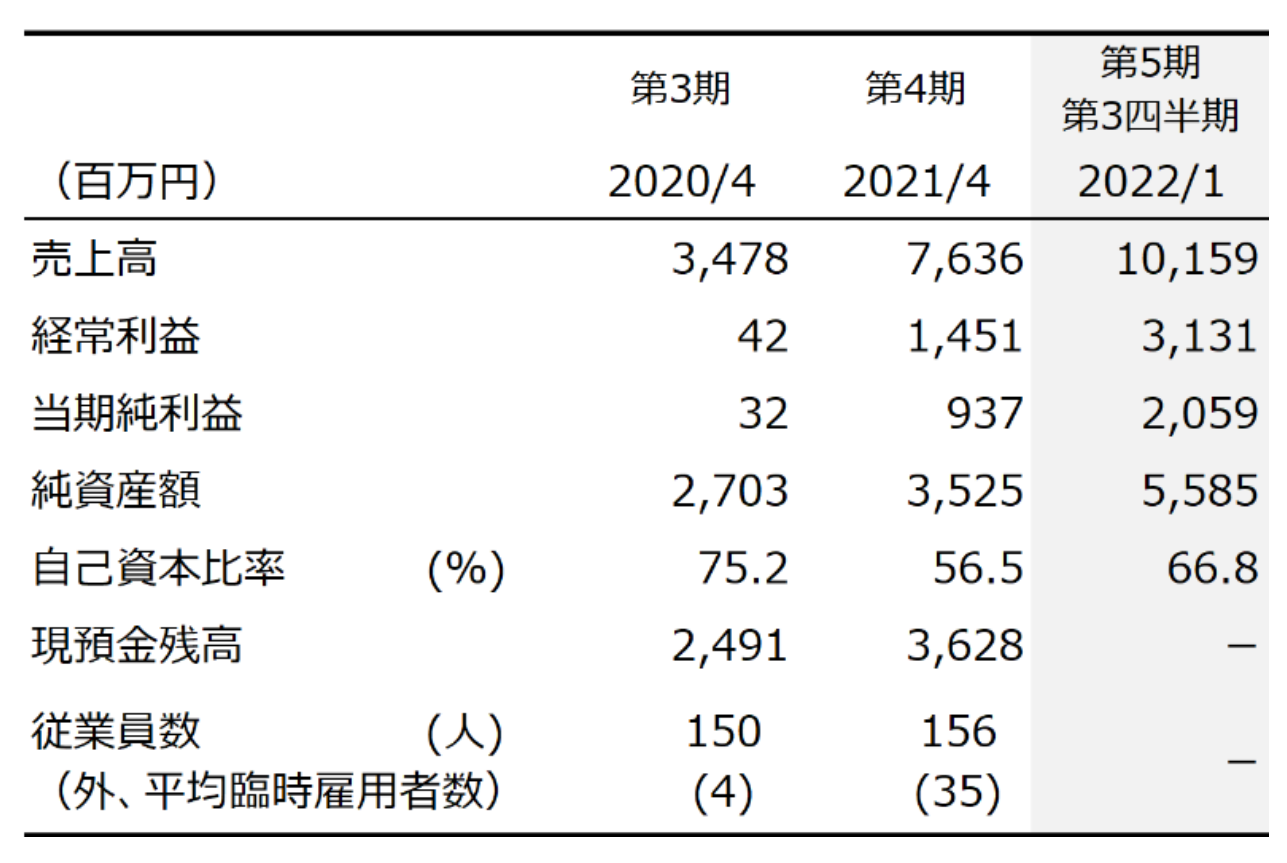

이 회사의 특징은 버튜버 시장에 조기 진출한 점입니다. 2018년 1월에 "니지산지"의 시동을 발표하고 라이버 모집을 시작했습니다. 상장 시점에서 재직 중인 버튜버는 약 150명으로, 유튜브 동영상의 총 재생 횟수는 59억 7백만 회에 달하고 있습니다.

커머스 수익의 비율이 높고, 이익률도 높음

매출 구성에서 이 회사는 커머스 매출이 라이브 스트리밍 매출보다 더 큰 비중을 차지하고 있습니다. 유튜브를 경유한 매출은 3~5할 정도를 수수료로 구글에 지불해야 하지만, 커머스 매출은 유튜브를 경유하지 않고 소비자로부터 직접 지불되므로 이익률이 높아지는 경향이 있습니다. 버튜버의 특징인 양방향 커뮤니케이션성을 살려, 라이브 방송을 통해 팬과 적극적으로 커뮤니케이션을 함으로써 팬 참여도를 높이는 데 성공한 것으로 보입니다.

조기 진출 사례 ⑨: 커버 (5253)

버튜버를 대상으로 한 사무소 "홀로라이브"를 2018년에 설립

버튜버 사무소 "홀로라이브 프로덕션"을 운영

이 회사는 버튜버 사무소 "홀로라이브 프로덕션"을 운영하고 있습니다. 동영상 배포를 하는 배포/콘텐츠 사업, 라이브/이벤트 사업, 굿즈 등의 콘텐츠 판매를 하는 커머스 사업, 고객 기업의 상품이나 서비스의 프로모션을 하는 라이선스/타이업 사업의 비즈니스를 전개하고 있습니다.

시장이 확립되기 전에 버튜버 시장에 조기 진출

이 회사의 특징은 시장이 성장하기 전에 버튜버 시장에 진출한 점입니다. 2018년 6월에 "홀로라이브"를 설립했습니다. 상장 시점에서 유튜브 채널 구독자 수 랭킹에서 버튜버 업계의 글로벌 톱 10 중 9개 채널을 이 회사가 운영하고 있어, 그 인기의 높이를 엿볼 수 있습니다.

해외 매출 비율이 41%로 큼

또한, 특필할 점은 해외 매출 비율이 41%라는 점입니다. 콘텐츠 업계 전체에서 일본과 해외는 히트하는 콘텐츠가 다른 경향이 있으며, 특히 언어나 문화의 장벽이 있는 연예인 관련 사업에서 해외향 인재의 개발은 쉽지 않습니다. 이 회사는 버튜버의 아바타는 자사에서 개발하고 권리를 보유하면서, 실제 배포자에 대해서는 해외 현지의 인재를 채용함으로써, 현지의 문화나 언어에 대한 조예가 깊은 연예인을 저비용으로 개발하고, 시장에 적합한 로컬 콘텐츠를 제공하고 있는 것으로 보입니다.

전자 만화

전자 만화 시장에 조기 진출

전자책 분야에서도 조기에 진출하여 상장한 기업이 확인됩니다. 아래에서는 비글리와 아마지아를 다룹니다.

조기 진출 사례 ⑩: 비글리 (3981)

만화 배포 서비스 "만화왕국"을 2011년에 스마트폰 대응

스마트폰용 만화 배포 서비스를 2008년에 시작

이 회사는 만화 배포 서비스 "만화왕국"을 운영하고 있습니다. 이 서비스는 2006년에 휴대전화용으로 "케타이★만화왕국"을 시작하고, 2008년에는 아이폰3G의 일본 출시와 동시에 스마트폰용 만화 앱의 배포를 시작했습니다. 이를 통해 조기에 스마트폰 시장 진출을 이루었습니다.

원작 협상과 광고 선전, 시스템 내제화 등에 강점

특징 및 강점으로 다음 4가지를 들고 있습니다. ① 이용 허락의 획득: 중개회사를 거치지 않음으로써 출판사나 작가와 유연하게 협상 가능 ② 콘텐츠의 판매: 이용 빈도가 높은 사용자가 만족하는 설계와 독자적 추천 엔진 ③ 독자적인 프로모션: 광고대행사에 의존하지 않고 자사에서 효과 분석 등을 실시 ④ 자사 개발 뷰어: 독자 시스템을 자사 개발하여 칸 뷰어나 자동 재생 등의 기능을 제공

조기 진출 사례 ⑪: 아마지아 (4424)

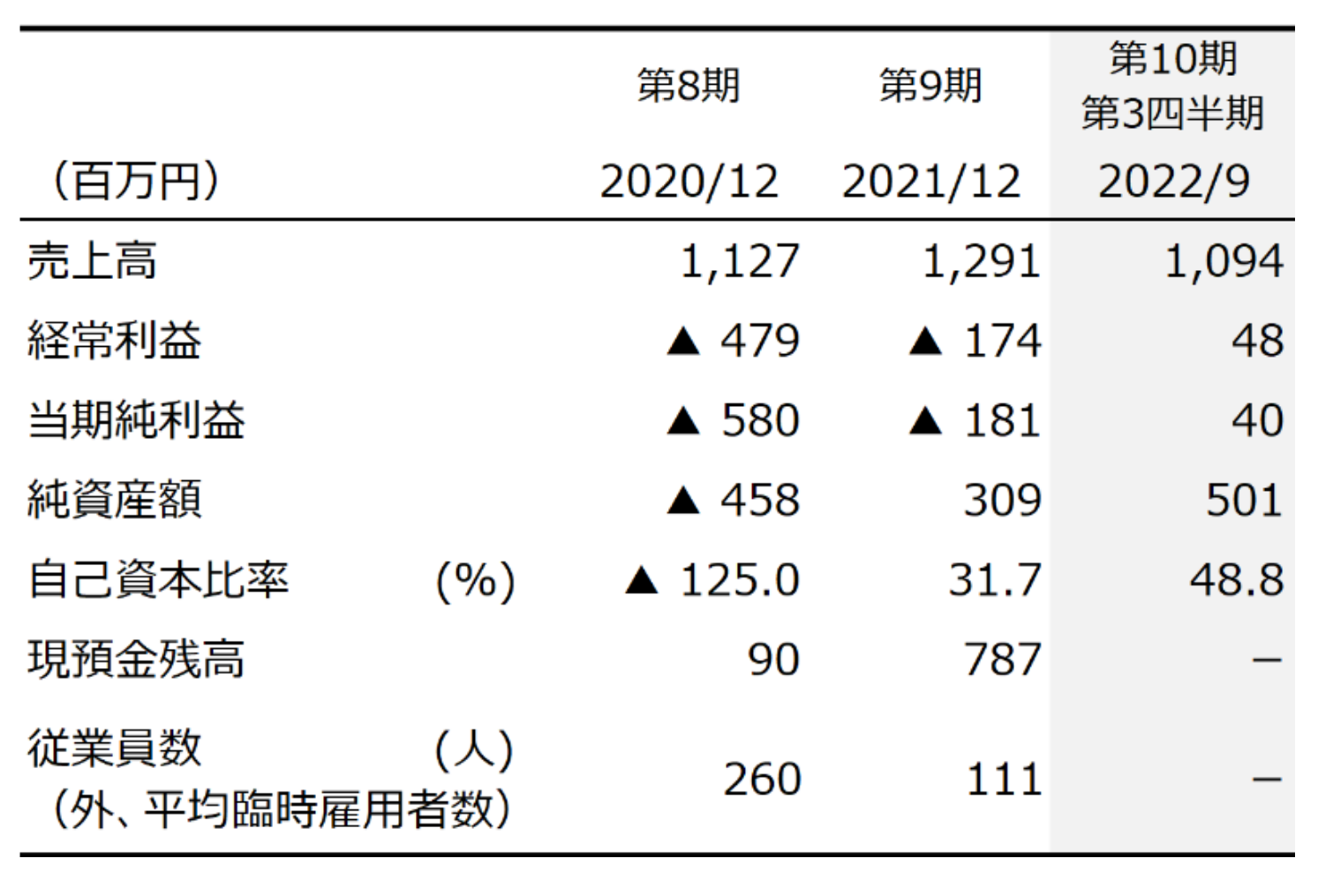

프리미엄 모델의 만화 앱 "만화 BANG!"을 2014년에 출시

프리미엄 모델의 만화 앱에 조기 진출

이 회사는 창업 이래 여러 만화 앱을 작품별로 출시해 왔지만, 2014년 11월부터 하나의 애플리케이션으로 횡단적으로 배포하는 "만화 BANG!"을 시작했습니다. 이 애플리케이션은 프리미엄 모델(무료 광고형으로 콘텐츠를 제공하면서 사용자가 과금 충동을 느끼는 타이밍에 가벼운 과금 모델을 유도)을 조기에 채택한 점이 특징적입니다. 또한, 2017년부터는 인디 작품을 중심으로 다루는 "만화 Epic!"도 제공하고 있습니다.

앱 개발력과 수익화 능력이 강점

특징 및 강점으로 다음 2가지를 들고 있습니다. ① 앱 개발력: 창업 이래 다양한 서비스를 다뤄온 경험을 살려, 기획부터 개발, 운용까지를 자사 내에서 완결하는 개발 운영 체제를 구축함으로써 사용자의 니즈에 신속하게 대응하고 있습니다. 또한, 리텐션이 높은 사용자 그룹이나 잘 팔리는 작품의 분석을 통해 서비스의 개선을 지속하고 있습니다. ② 수익화 능력: 광고 수익을 최대화하기 위해 광고 열람을 촉진하고, 과금 사용자를 늘림으로써 높은 ARPU를 실현하고 있습니다. 수익화 모델은 신속하게 변천하고, 새로운 아이디어를 빠르게 실행・검증・개선하는 체제를 갖추고 있습니다.

직원 수는 10명으로 소수로 운영

또한, 직원 수가 10명으로, 본 자료에서 다루는 28개사 중에서 가장 인원이 적다는 점도 특징적입니다. 자사 콘텐츠를 제작하는 사업 모델이 아닌 것도 직원이 적은 요인의 하나로 생각됩니다.

4-2. 대기업이 주목하지 않는 틈새 시장에 집중

틈새 시장에 집중함으로써 대기업과 차별화

대기업과 차별화하기 위한 두 번째 접근 방식은 대기업에게는 틈새 시장에 집중하는 것입니다. 대기업이 주력하지 않는 틈새 시장에 경영 자원을 집중적으로 투입함으로써 특정 고객의 니즈에 깊이 대응할 수 있고, 국지적으로 대기업에 대해 우위를 확립할 수 있는 가능성이 있습니다.

또한 대기업에게는 틈새 시장이라도 높은 점유율을 획득할 수 있다면 큰 매출이 될 수 있을 뿐만 아니라, 틈새 시장은 장래적으로 성장하여 큰 시장이 될 가능성도 있습니다. 본 절에서 다루는 영역에 대해서도 상장 시점에서는 틈새 시장이었어도 현재는 큰 시장으로 성장한 서비스가 확인됩니다.

이하에서는 9개사에 대해 특징을 정리

한편으로 틈새 시장은 대기업의 주력 시장과 비교하면 작기 때문에, 성장을 위해서는 원칙적으로 대상 시장에서 톱이 되는 것이 기대됩니다. 이하에서는 쇼트 동영상, 캐주얼 게임, 특정 층 대상 게임, 위치 정보 게임, 아마추어 크리에이터 대상 플랫폼, 30대 이상 대상 라이브 스트리밍 서비스 등을 다루고 상장한 9개사의 특징을 정리합니다.

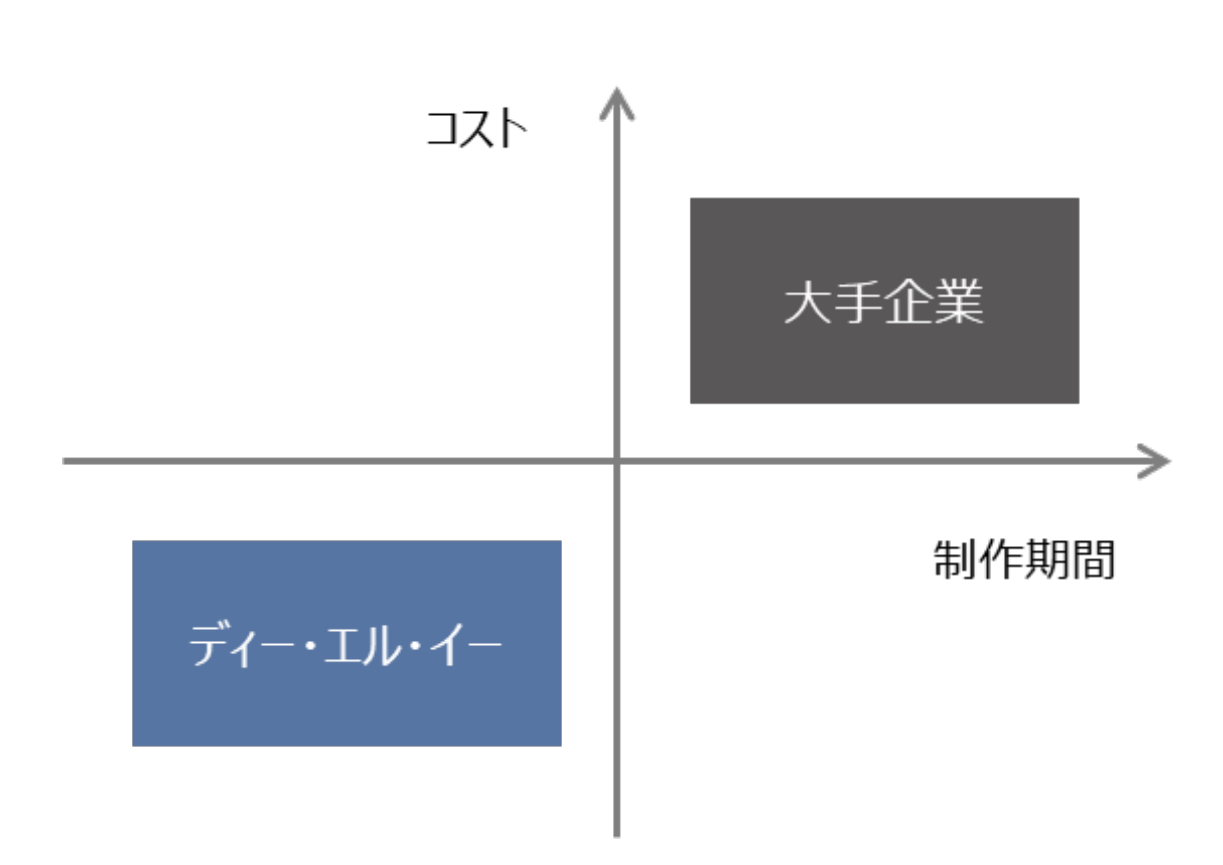

틈새 집중 사례 ①: 디엘이 (3686)

패스트 엔터테인먼트를 내세워 숏폼 콘텐츠를 단기간에 저비용으로 제공

패스트 엔터테인먼트를 전개

이 회사는 '패스트 엔터테인먼트'를 내세워, 짜투리 시간에 즐길 수 있고 쉽게 공유할 수 있는 숏폼 콘텐츠를 단기간에 저비용으로 제공하고 있습니다. 이 회사의 사업은 소셜 캐릭터 마케팅을 중심으로 하는 소셜 커뮤니케이션 사업과 영상 콘텐츠 제작을 중심으로 하는 IP 크리에이션 사업의 2개 세그먼트로 구성되어 있습니다.

패스트 엔터테인먼트에 특화함으로써 대기업과 차별화

소비자의 인터넷 시프트를 배경으로, 대기업이 주력했던 매스미디어의 방송 시간대를 확보하여 프로모션하는 중후장대형 비즈니스가 아닌, 작게 시작해서 빠르고 저렴하게 크게 키우는 비즈니스 모델로 방향을 전환함으로써 대기업과의 차별화에 성공하고 있습니다.

IP의 단기간 및 저비용 대량 생산과 프로듀스에 강점

사업의 특징으로 다음 3가지를 들고 있습니다. ① IP의 단기간 및 저비용 대량 생산과 프로듀스: 독자적인 디지털 제작 기술(플래시 등)을 활용해 제작 프로세스를 효율화 ② IP의 원저작권을 보유함으로써 신속하고 유연한 사업 전개: IP를 자사 또는 특정 출자자와 보유함으로써 권리 허락과 조정 비용을 절감 ③ IP를 작게 시작해서 크게 키우는 사업 전개: 단기간에 저비용으로 대량의 IP를 생산하고, 시청자의 평판이 좋았던 IP만을 선발하여 전개하는 전략이 가능

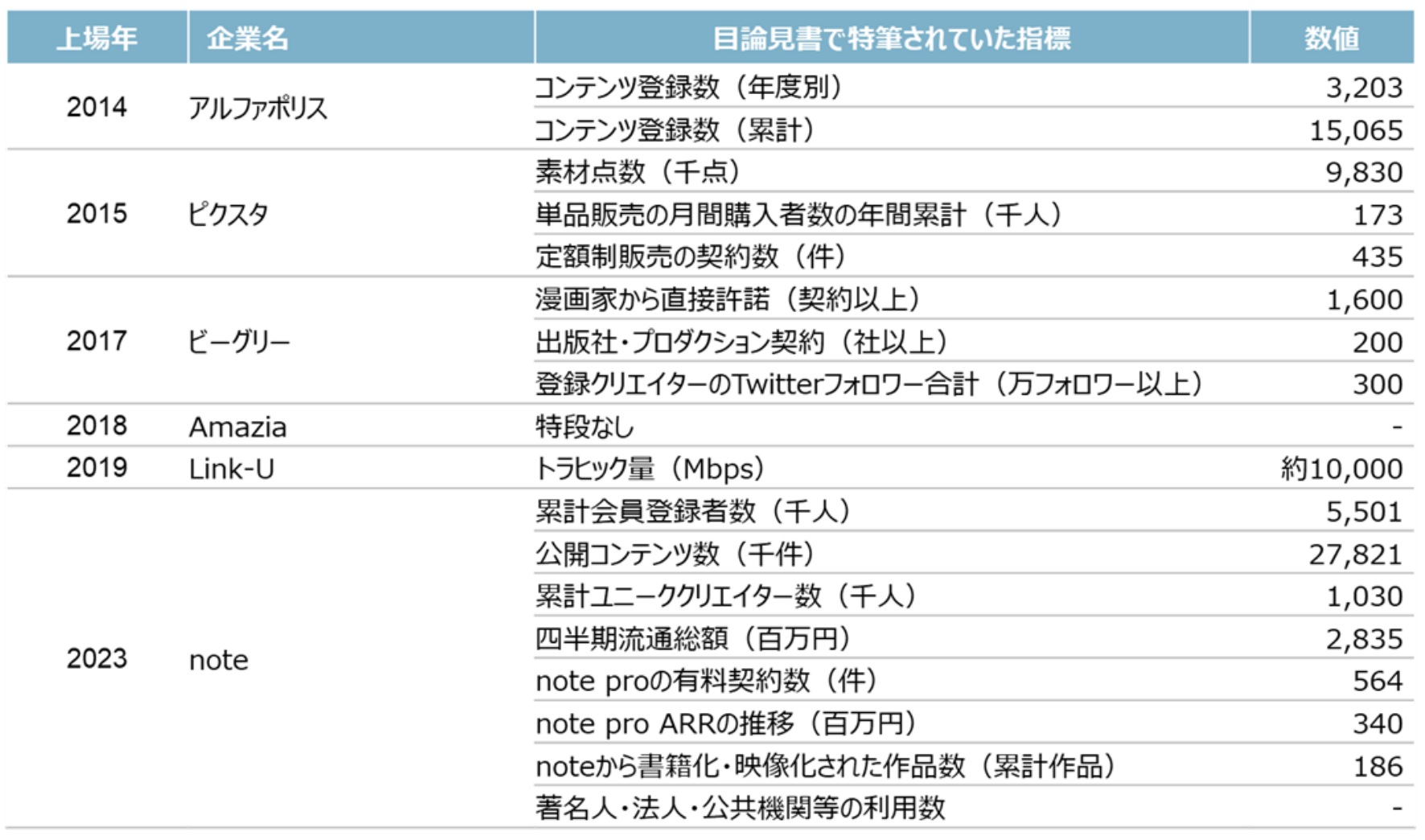

틈새 집중 사례 ②: 알파폴리스 (9467)

인터넷 기반 출판사로서, 웹사이트에 이미 게시된 콘텐츠를 선별하여 출판

웹사이트에서 출판할 콘텐츠를 조달

이 회사는 웹사이트에 게시된 소설이나 만화 등의 콘텐츠를 사이트 내 사용자 평가를 바탕으로 선정하여 출판하는 비즈니스 모델을 전개하고 있습니다. 출판 사업의 단일 세그먼트로, 제품은 라이트노벨, 만화, 문고 등으로 분류되어 있으며, 특히 라이트노벨이 70%를 차지하고 있습니다.

기존 출판사와 조달원과 선정 방법을 차별화하는 데 성공

기존 출판사와의 차이점으로 다음 2가지가 꼽히며, 대기업과의 차별화에 성공한 것으로 보입니다. ① 콘텐츠의 조달원: 인터넷상에서 조달함으로써 안정적으로 많은 수의 조달이 가능 ② 콘텐츠의 선정 방법: 네트상에서 이미 평가를 받은 작품을 선정함으로써 서적 간행에 든 비용을 회수하지 못할 리스크를 낮출 수 있음

20대 후반부터 40대를 타겟으로 한 라이트노벨을 제작

또한 이 회사의 웹사이트에서 인기 라이트노벨 작품은 20대 후반부터 40대를 타겟으로 한 틈새 장르를 다루고 있어, 10대 향 라이트노벨을 졸업한 층에 접근하고 있습니다. 이 점에서도 작품 수가 많은 젊은 층 향 작품과는 다른 타겟의 콘텐츠를 제공함으로써 차별화할 수 있는 것으로 보입니다.

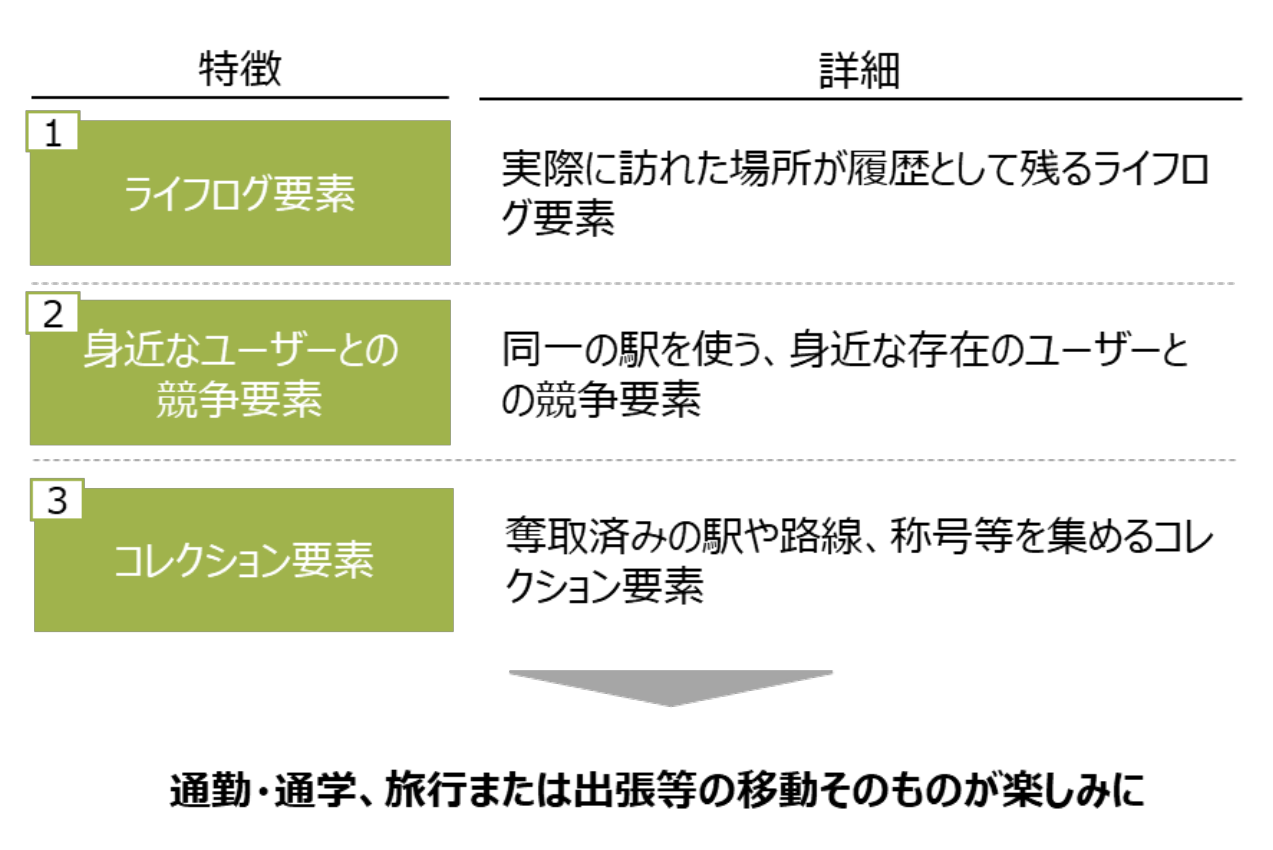

틈새 집중 사례 ③: 모바일 팩토리 (3912)

철도역을 다른 사용자들과 경쟁하여 차지하는 '역 탈취 PLUS'를 비롯한 위치 정보 게임을 운영

건별 과금형과 월정액 과금 양쪽을 제공

이 회사는 사용자 간의 교류를 촉진하는 '소셜 앱 서비스' 외에도 개인이 벨소리나 점성술 등의 엔터테인먼트를 즐기는 사이트 '콘텐츠 서비스' 등을 다루고 있습니다. 소셜 앱 서비스에서는 코어 팬층에 대해 건별 과금을 촉진하는 한편, 콘텐츠 서비스는 월정액형의 안정적인 수익을 얻는 서비스가 되고 있습니다.

당시에는 틈새 영역이었던 위치 정보 연동형 게임에 주력

이 회사는 철도역을 다른 사람과 빼앗아 차지하는 "역 탈취 PLUS"와 "스테이션 메모리즈!"를 비롯한 위치 정보 게임으로 국산 1위가 되는 것을 목표로 하고 있습니다. 위치 정보 기능을 활용해 이동 자체를 즐거움으로 바꾸는 독자적인 가치를 제공함으로써 대기업과의 차별화에 성공한 것으로 보입니다.

그 후 통신과 디바이스의 진화 등을 배경으로 "포켓몬 GO" 등의 인기 IP가 위치 정보 게임에 진입하여 시장이 확대되었습니다. 또한 남성 향 연애 시뮬레이션 게임의 운영도 다루고 있으며, 이 또한 틈새 영역을 다루며 독자적인 사용자를 확보하고 있습니다.

대기업과의 협업에도 성공

또한 콘텐츠 서비스에서는 인기 곡의 벨소리화 등을 통해 쌓은 제작 체제와 노하우를 살려 레코초쿠 등의 대기업과의 협업에 성공하고 있습니다. 이러한 연계를 통해 안정적인 수익을 확보하면서 독자적인 오리지널 서비스인 위치 정보 게임의 개발을 진행하고 있는 것으로 보입니다.

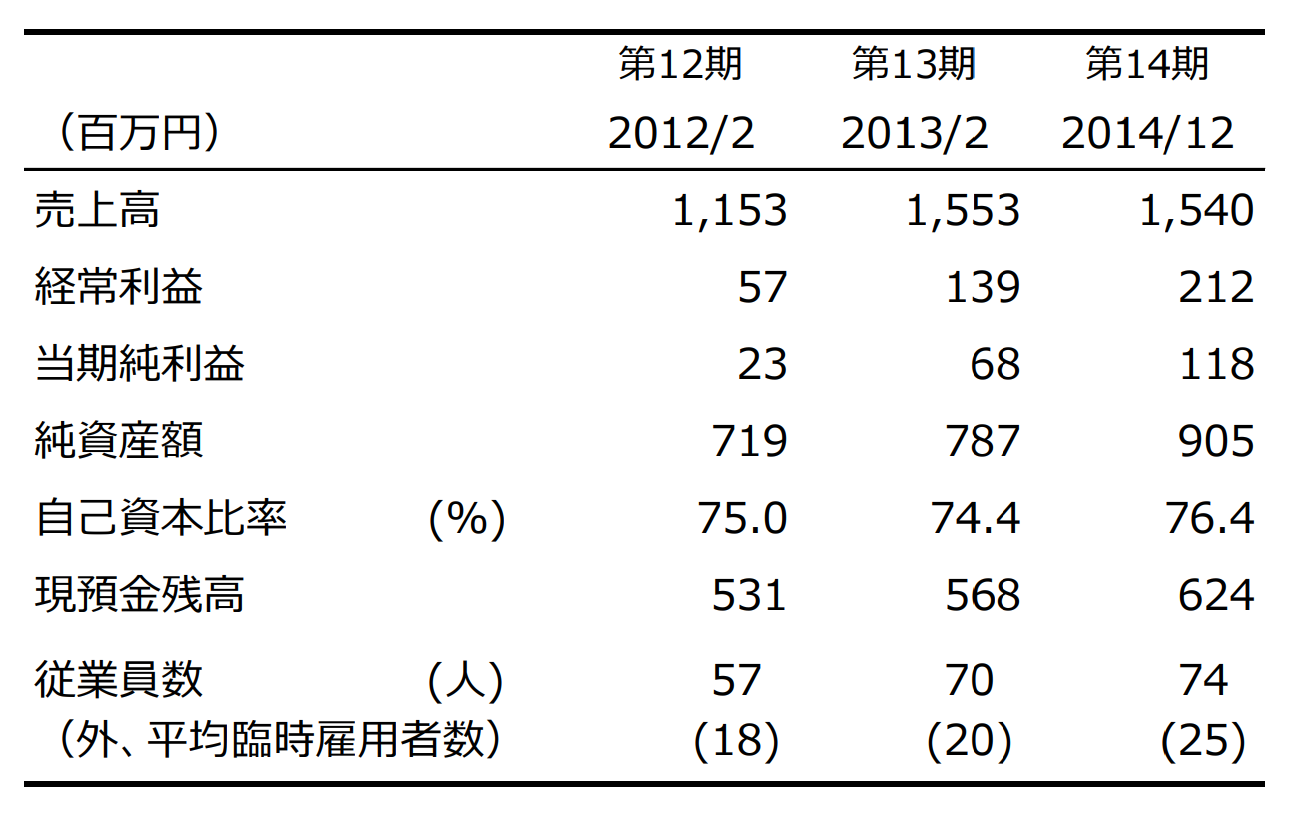

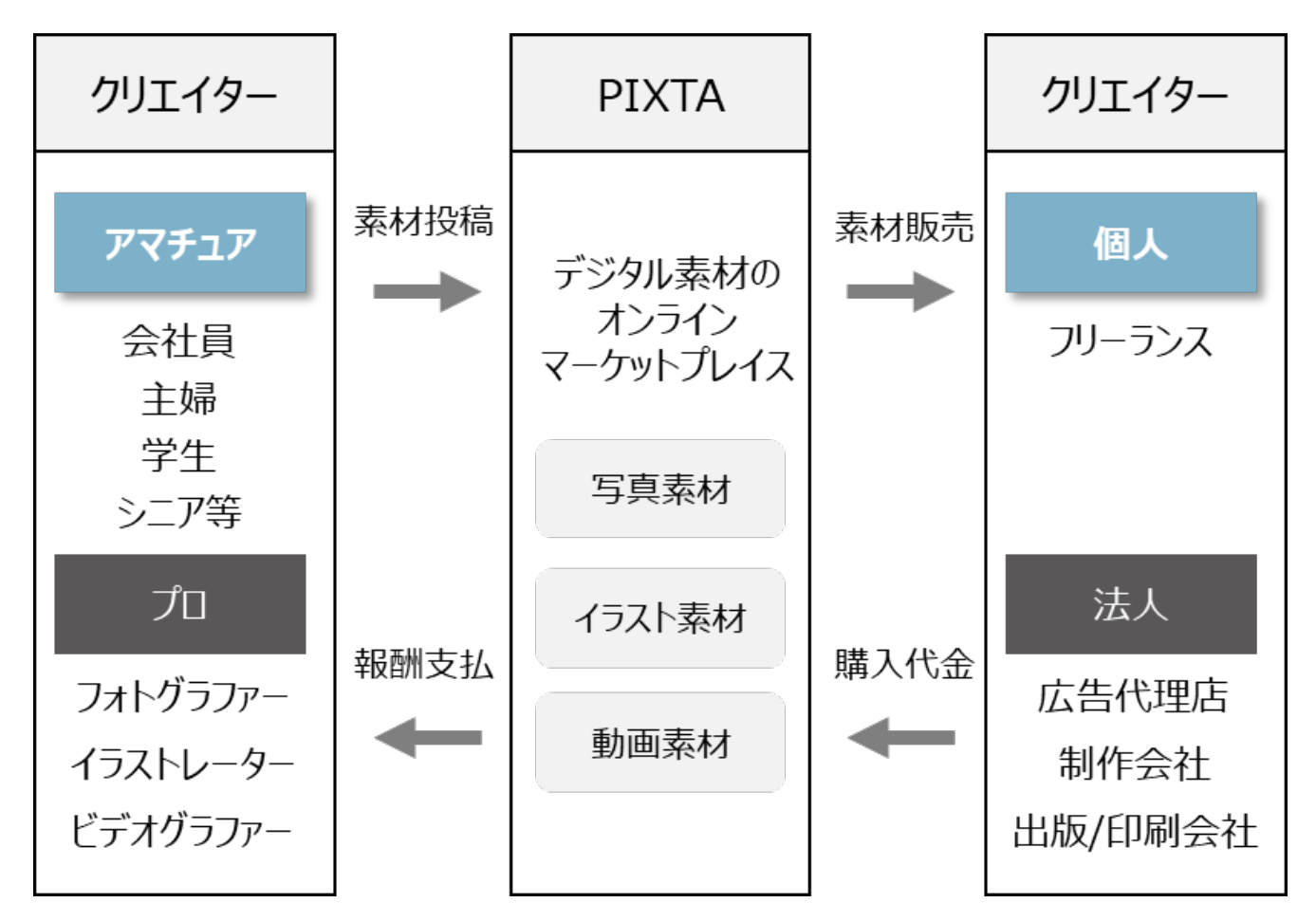

틈새 집중 사례 ④: 픽스타 (3416)

아마추어도 디지털 소재를 업로드할 수 있는 온라인 마켓플레이스를 운영

디지털 소재의 마켓플레이스를 운영

이 회사는 온라인 마켓플레이스 "PIXTA"를 통해 사진, 일러스트, 동영상 등의 디지털 소재의 매입부터 판매까지를 하고 있으며, 해당 사업의 단일 세그먼트가 되어 있습니다. PIXTA에서는 다종다양한 디지털 소재를 구하는 구매자와 다양한 속성의 크리에이터로부터 모인 소재를 온라인상에서 매칭하는 플랫폼을 제공하고 있습니다.

아마추어도 소재 투고가 가능한 점에서 대기업과 차별화

PIXTA에서는 프로・아마추어를 불문하고 온라인으로 소재를 투고할 수 있기 때문에, 국내외의 폭넓은 층의 크리에이터가 시간이나 거리, 경력이나 경험 등 기존의 틀에 구애받지 않고 소재를 제공하고 있습니다. 이 점에서 대기업과의 차별화에 성공한 것으로 보입니다.

매입, 심사, 마케팅, 판매에 대해 강점을 가짐

이 회사는 다음 3가지를 특징으로 들고 있습니다. ① 크라우드소싱을 통한 소재 수집: 전용 업로드 페이지를 마련하여 크리에이터가 편한 시기에 소재의 업로드나 편집이 가능하도록 함 ② 독자적인 심사와 크리에이터 지원을 통한 소재 품질 보장: 회원 등록 후 저작권 등에 대한 강좌와 테스트를 실시하는 한편, 모든 소재에 대해 심사 스태프가 확인을 실시 ③ 온라인 기반의 판매 체제: SEO를 비롯한 온라인 마케팅에 주력하는 한편, 사이트의 편의성 향상을 위한 개선을 상시 실시

틈새 집중 사례 ⑤: 에디아 (3935)

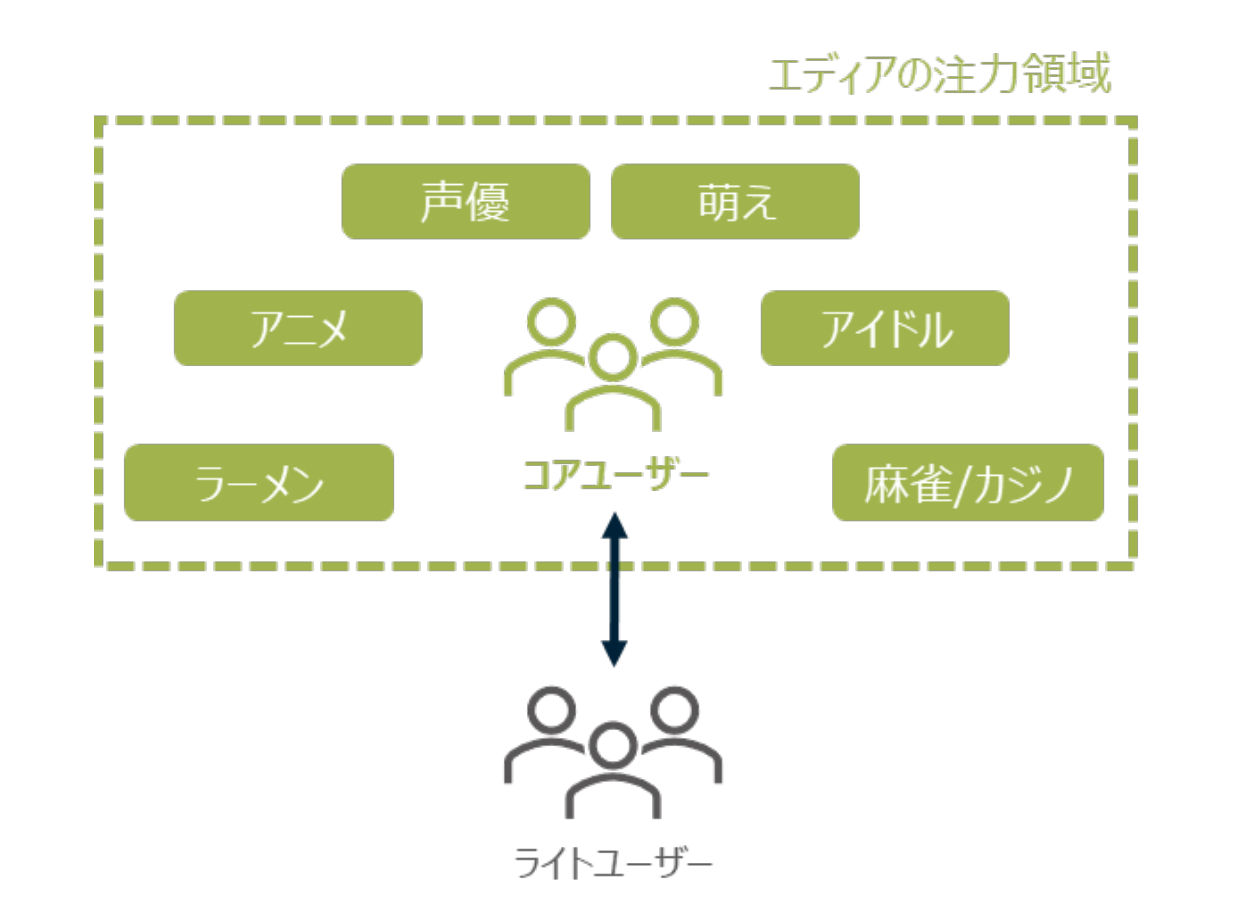

모에 캐릭터, 성우, 라멘, 마작 등 코어 사용자층을 향한 서비스에 집중

마작과 미소녀 RPG가 주력 타이틀

이 회사의 주력 서비스는 '게임 서비스'와 '라이프 서포트 서비스'로 크게 나뉩니다. 게임 서비스에서는 마작과 카드배틀을 융합한 판타지 RPG "마작 비너스 배틀"이나, 전설의 무기를 모티프로 한 미소녀 캐릭터가 등장하는 RPG "비너스☨블레이드" 등이 대표 타이틀입니다. 라이프 서포트 서비스에서는 자사 운영의 콘텐츠로 "초라멘 내비" 등을 제공하는 한편, "루루부 mobile"이나 "초속 로또・넘버스"와 같은 대기업과의 협업 콘텐츠도 전개하고 있습니다.

오랜 모바일 서비스 개발・운용 경험에 의한 기술

마작이나 모에 캐릭터 등의 코어한 장르를 적극적으로 도입함으로써 대기업과의 차별화에 성공하고 있습니다. 이 성공의 배경에는 오랜 모바일 서비스 개발・운용 경험을 통해 축적된 엔진 등의 기술이 있습니다.

코어 사용자층에 집중함으로써 대기업과 차별화

더욱이 이 회사는 실용 서비스와 게임 서비스를 융합한 새로운 장르의 개척에도 주력하고 있으며, 성우의 목소리나 애니메 캐릭터를 선택해서 내비게이트하는 "MAPLUS"가 그 대표적인 예입니다. 이 타이틀은 플레이스테이션 포터블용으로 출시되어 시리즈 누계 20만 본 이상의 판매 실적을 자랑하는 등, 코어 사용자층의 니즈에 정확하게 부응하고 있습니다.

틈새 집중 사례 ⑥: 도쿄 츠신 (7359)

200개 이상의 무료 캐주얼 게임 앱을 기획・개발

캐주얼 게임 개발에 주력

이 회사는 주로 스마트폰용 무료 캐주얼 게임 앱을 기획・개발하고 있으며, 해당 사업의 매출이 전체 매출의 82%를 차지하고 있습니다. 다른 광고 대행 사업이 전체의 16.9%를 차지하고 있습니다. 캐주얼 게임은 성별을 불문하고 폭넓은 연령층이 가볍게 즐길 수 있도록 중점을 둔 심플한 게임으로, 앱 내의 일부 공간을 이용한 광고 수입이 중심인 사업이 되고 있습니다.

저비용으로 대량의 타이틀을 운영

캐주얼 게임은 쉽게 다운로드할 수 있고 무료로 플레이 가능하며, 특정 시점에서 동영상 광고가 나오는 구조로 되어 있습니다. 2020년 12기의 평균 운용 수는 국내향이 182개, 글로벌향이 41개로 많은 타이틀을 전개하고 있습니다. 1개당 매출액은 국내향이 981천 엔이 되고 있어, 대기업이 앱 내 과금 수입을 중심으로 하는 대형 타이틀을 엄선해서 개발하고 있는 한편, 이 회사는 단가가 낮은 광고 모델의 타이틀을 다수 전개함으로써 대기업과의 차별화에 성공한 것으로 보입니다.

극한까지 단순화된 게임성 등을 배경으로 해외 전개에도 성공

또한 '캐주얼 게임 앱'과 '하이퍼 캐주얼 게임 앱'으로 분류되며, 전자는 국내외 시장, 후자는 해외 시장을 대상으로 전개하고 있습니다. 게임성은 극한까지 단순화되어 있어 누구나 바로 놀이 방법을 이해할 수 있는 디자인과 조작성이 특징입니다. 2020년 12기에 글로벌향 앱 매출이 1,018백만 엔으로, 해외 전개에도 성공한 것으로 보입니다.

틈새 집중 사례 ⑦: 콜리 (4175)

오토메 게임, BL(보이즈 러브) 등 여성 타겟 연애 시뮬레이션 게임에 특화

여성향 모바일 게임에 주력

이 회사는 여성향 모바일 게임을 중심으로 전개하고, "드러그 왕자와 마트리 공주"와 "마법사의 약속" 2개 타이틀 관련 매출이 전체 매출의 90%를 차지하고 있습니다. 이 매출에는 게임 사업뿐만 아니라 굿즈 판매도 약 25%의 비율을 차지하고 있어, 미디어 믹스에도 성공하고 있습니다.

오토메 게임, BL(보이즈 러브)라는 틈새 시장에 집중

특징 및 강점으로 다음 2가지를 들고 있습니다 ① '오토메(주인공과 등장 캐릭터와의 연애 요소를 선호)'과 'BL(남성 캐릭터 간의 연애・우정 요소를 선호)' 양쪽에 접근 가능한 타이틀 ② 캐릭터 콘텐츠의 성장에 따른 수익원의 다양화

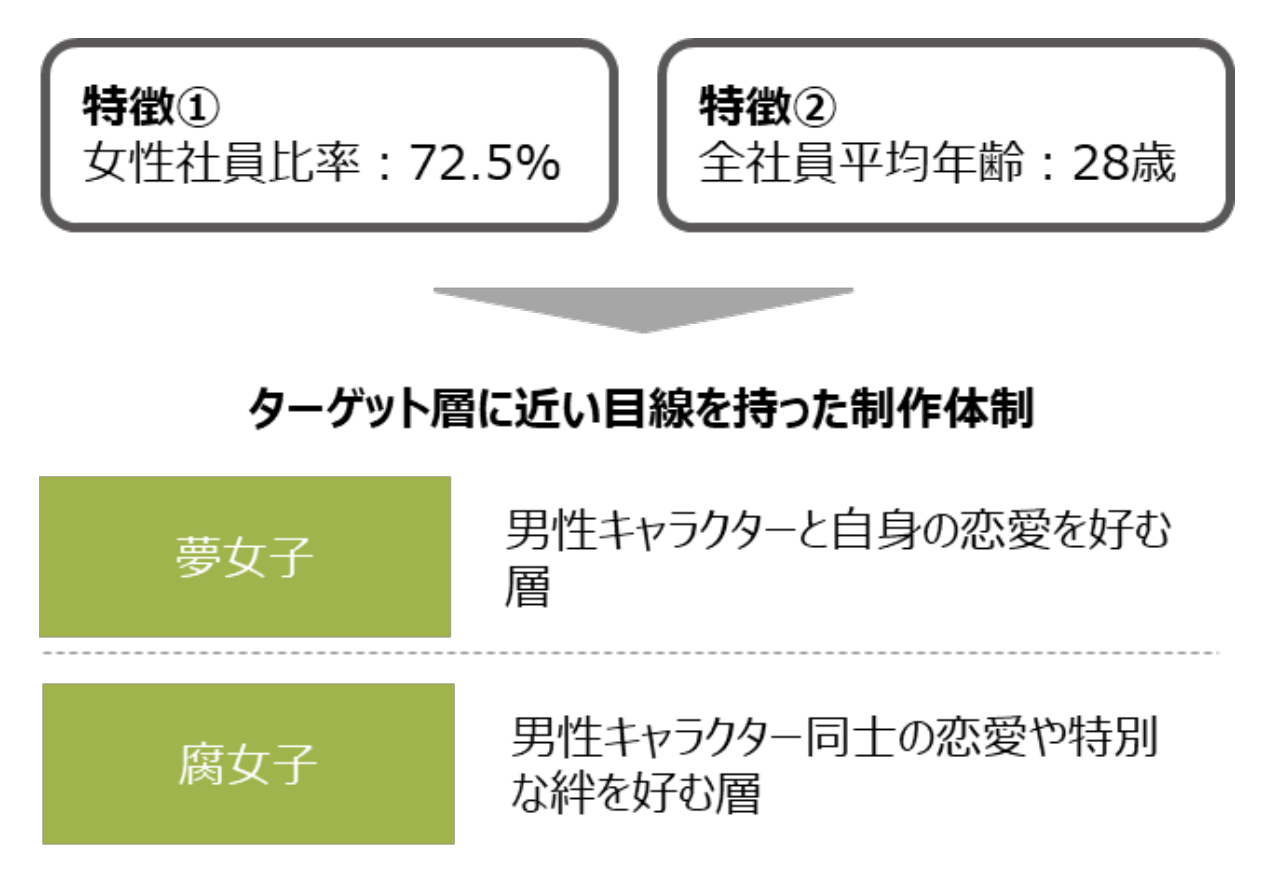

여성 직원과 크리에이터를 중심으로 한 개발 체제

이러한 독자적인 타겟팅 전략은 타겟층에 가까운 시각을 가진 여성 직원(여성 직원 비율이 70%, 평균 연령이 28세)이나 저명한 크리에이터와의 공동 기획 체제, 그리고 니즈에 따른 신속한 개발 체제에 의해 뒷받침되고 있습니다.

또한 이 회사는 '캐릭터 콘텐츠'라고 칭하며, 게임 내 캐릭터에 대한 애착과 이해를 깊게 하는 전략을 취하고 있습니다. 특정 고객의 니즈에 깊이 대응함으로써 대기업과의 차별화에 성공한 것으로 보입니다.

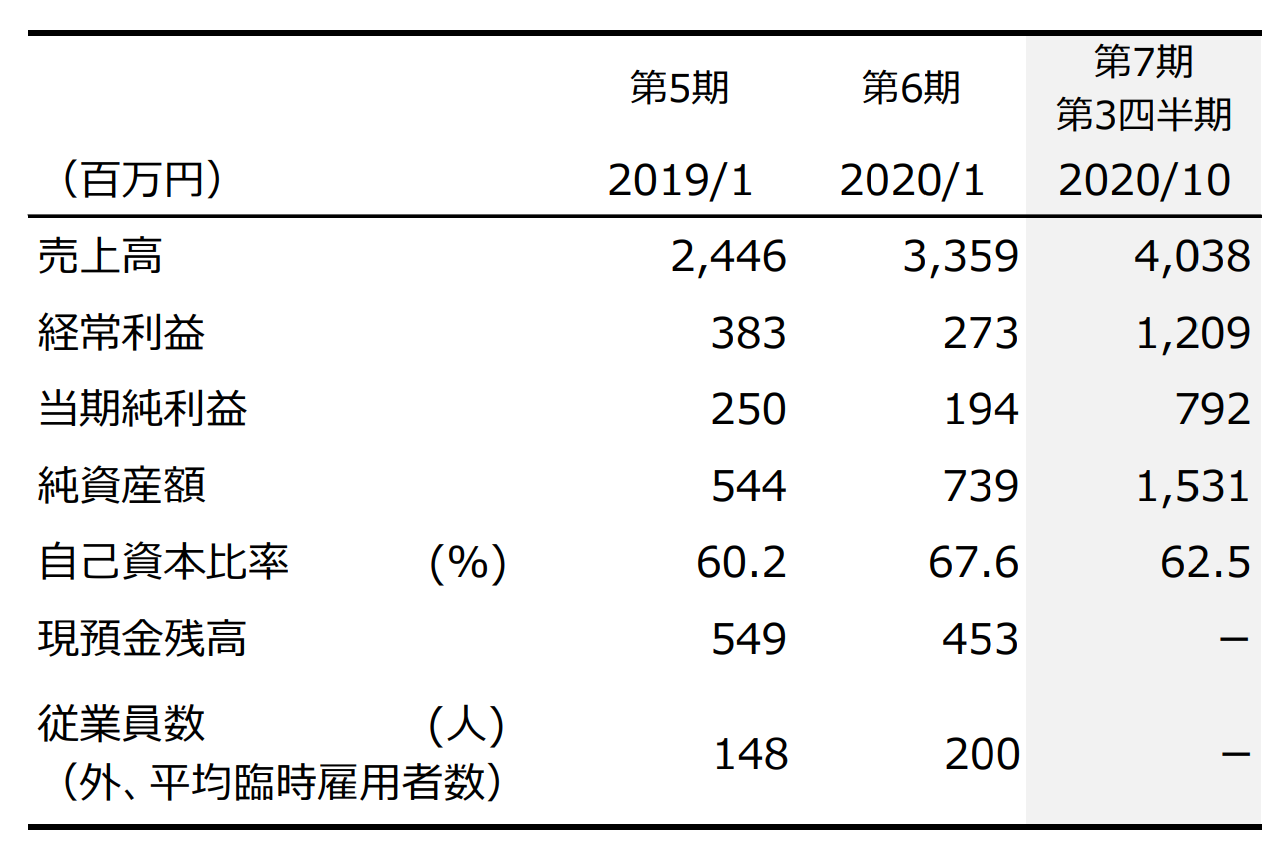

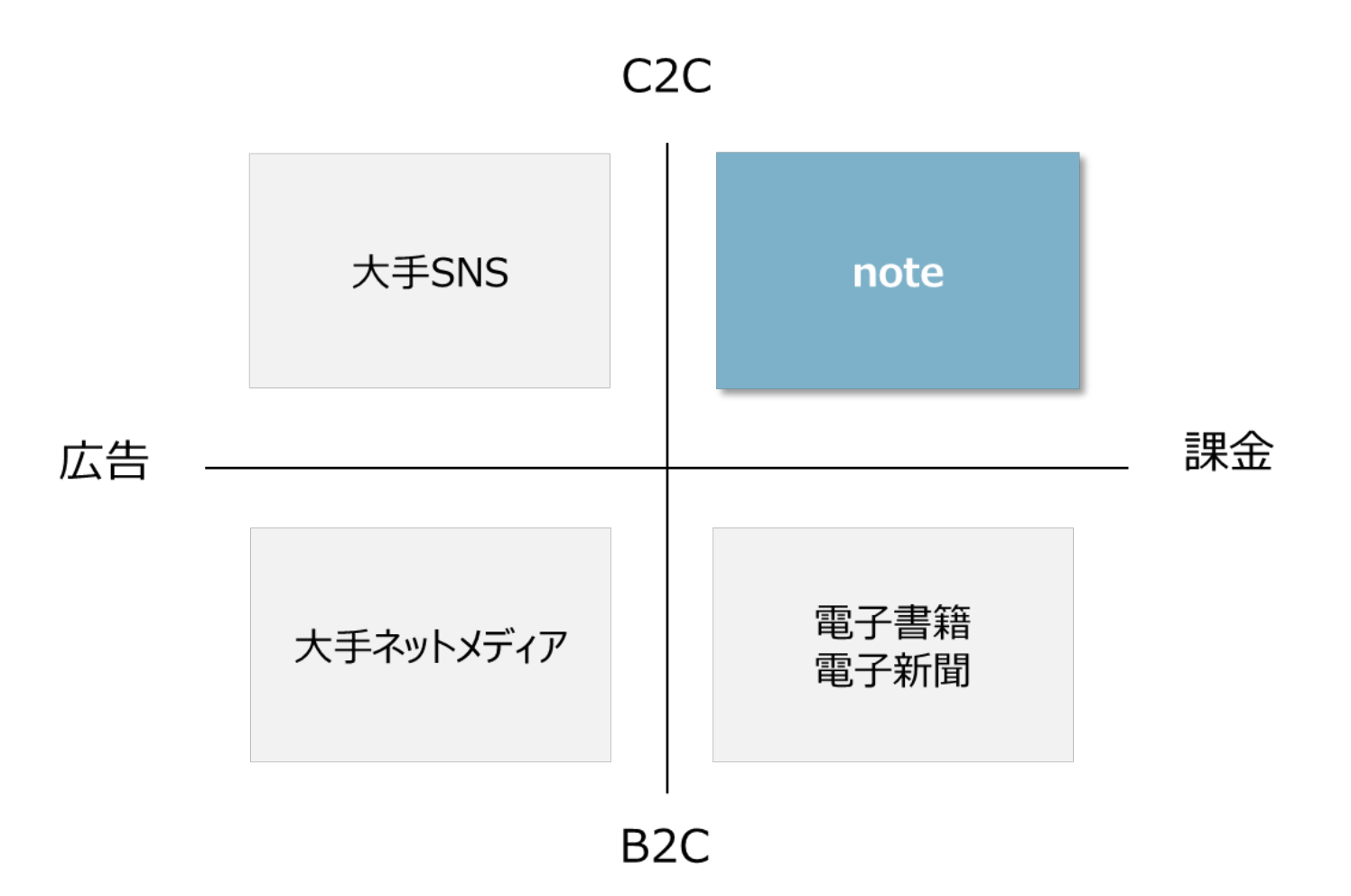

틈새 집중 사례 ⑧: 노트 (5243)

C2C형・과금형의 크리에이터향 플랫폼을 운영

크리에이터향 플랫폼 "note"를 운영

이 회사는 개인을 중심으로 한 모든 크리에이터가 문장이나 만화, 사진, 음성, 동영상 등의 콘텐츠를 자유롭게 투고・판매할 수 있는 플랫폼 "note"를 운영하고 있습니다. 미디어 플랫폼 사업은 단일 세그먼트이지만, 'note', 'pro note', '법인향 서비스 사업', '기타 사업'의 여러 서비스로 구성되어 있습니다.

C2C형으로 과금형으로 함으로써 대형 미디어와 차별화

C2C형으로 과금형의 비즈니스 모델을 제공함으로써 대기업이 득의로 하는 B2C나 광고형 모델과 차별화하고 있습니다. '랭킹이 없다' '광고가 없다'와 같은, 기존의 PV 수나 광고 효과가 중시되는 미디어와 다른 설계로, 팬과 크리에이터가 직접 연결되고 우수한 작품이 지속적으로 탄생하는 생태계를 구축하고 있습니다. 상장 시점에서 누적 186작품이 서적화되었습니다.

크리에이티브・디자인・테크놀로지의 3가지가 삼위일체로 기능

사업설명서에서 이 회사는 다음 3가지를 강점으로 들고 있습니다. ① Creative: 편집자 출신의 카토씨가 창업하여 여러 미디어와 강력한 연결을 가짐 ② Design: CXO, CDO 2명을 톱으로 두고 우수한 UI/UX가 경쟁 우위를 창출 ③ Technology: 콘텐츠의 유통・수익화를 지원하는 구조를 실현

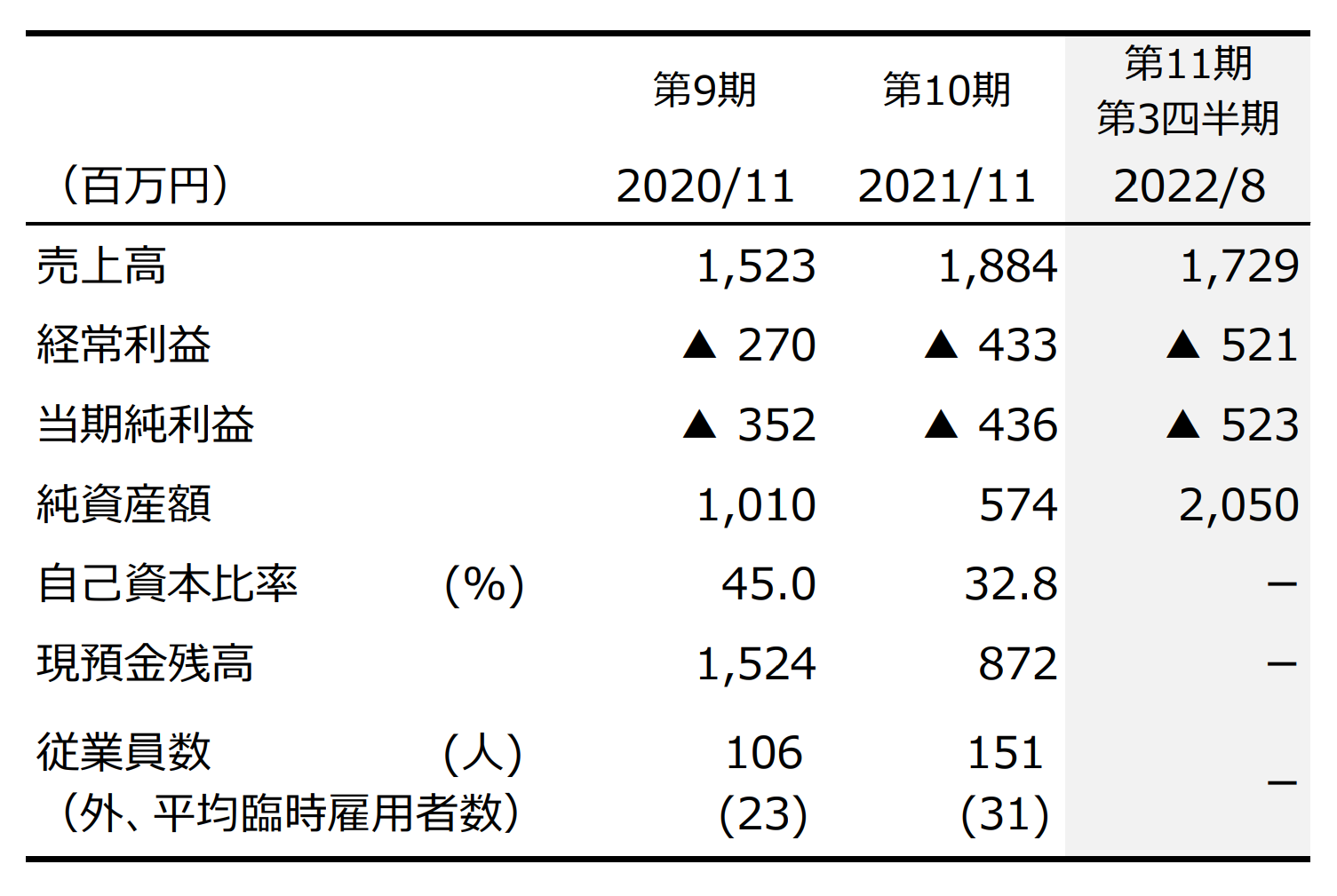

틈새 집중 사례 ⑨: 지그닷제이피 (5244)

30대 이상이 중심인 사용자층의 배포 서비스를 제공

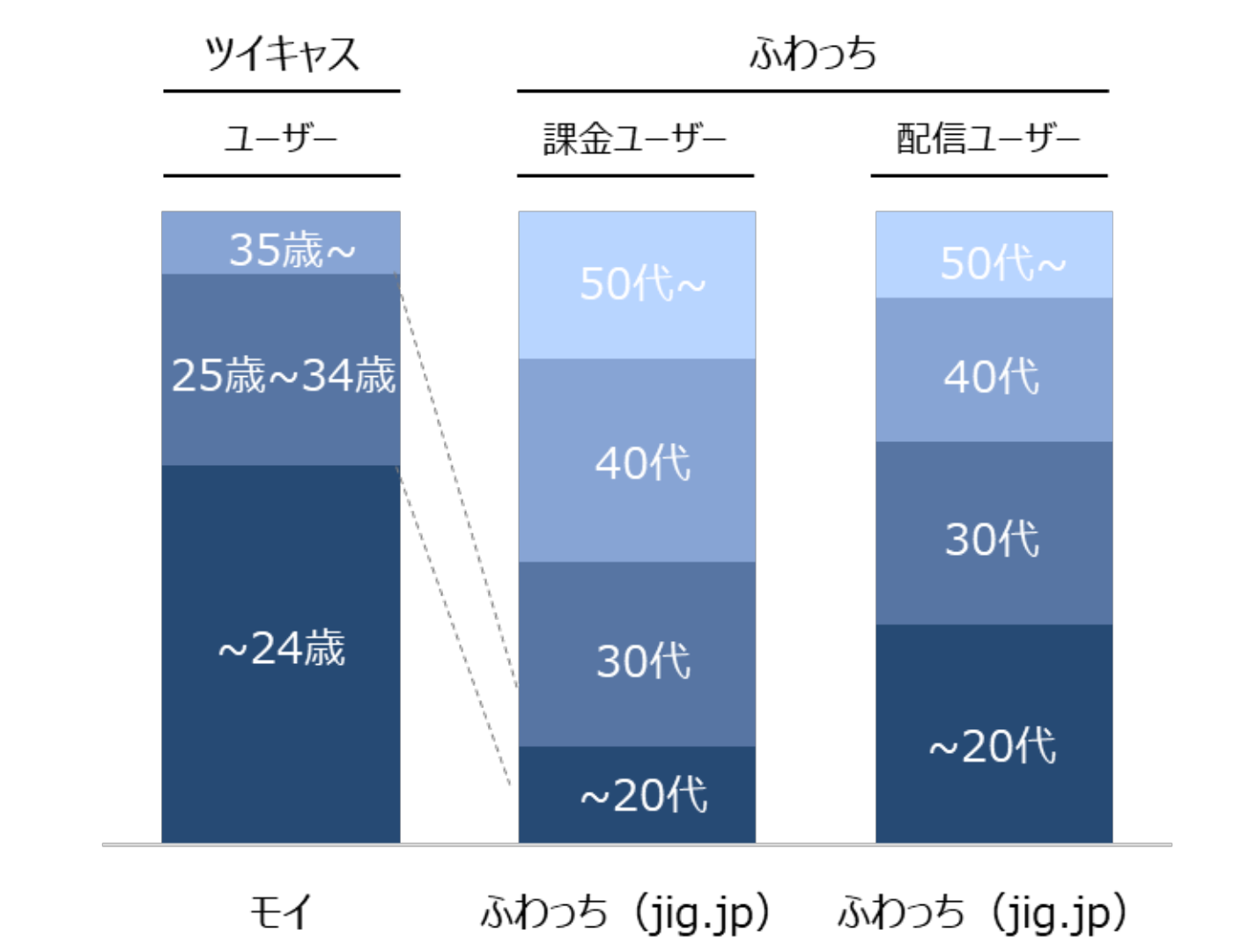

후발 주자이면서도 라이브 스트리밍 서비스로 성공

이 회사는 라이브 스트리밍 서비스 "후왓치"를 운영하고 있습니다. 앞서 언급한 "트윗캐스팅"이 2011년에 조기 진출하여 선행 우위를 구축한 것에 비해, 이 회사는 2015년 9월에 후발로 진입했지만, 그 후 성장하여 상장을 이루었습니다.

30-40대를 타겟으로 하여 차별화

"트윗캐스팅"은 사용자의 60%가 24세 이하인 것에 비해, "후왓치"는 30대 이상이 과반을 차지하고 있어, 다른 연령층에 접근할 수 있다는 점에서 차별화되고 있습니다.

아마추어 중심의 다양한 배포자, 커뮤니티 형성이 강점

강점으로 다음 3가지를 들고 있습니다. ① 아마추어 중심의 다양한 배포자층과 무리 없이 배포를 계속할 수 있는 구조: 익숙하지 않은 사람도 배포하기 쉬운 환경을 구축하여 배포자 수의 증가에 기여 ② 작은 커뮤니티가 만들어내는 열기: 배포자와의 거리가 가깝고, 응원이나 아이템이 친근하고 지속적으로 이루어짐으로써 과금자 수의 증가에 기여 ③ 30-40대 중심의 사용자층: 생산 연령의 중심 세대로, 10~20대에 비해 임금이 많은 메인 사용자층이 되어 있어 ARPU의 향상에 기여

4-3. 고도한 기술력과 솔루션 개발을 통한 대기업과의 협업

대기업과 협업함으로써 대기업의 자산을 활용

대기업과 차별화하기 위한 세 번째 접근 방식은 대기업과 협업하는 것입니다. 대기업도 시장의 선행자로 계속되기 위해 새로운 기술이나 접근 방식을 도입하는 것이 필요하여, 스타트업에 대해 특정 기술이나 전문 지식, 솔루션의 제공을 기대하고 있습니다. 스타트업에게도 대기업의 인기 IP 활용, 유통망 접근, 자본력의 보완 등을 통해 안정적인 수익을 기대할 수 있습니다.

본 자료에서는 8개사의 특징을 정리

한편으로 서비스에 따라서는 충분한 매출을 올리지 못하는 경우나, 수탁 조건에 따라서는 이익률이 저하되는 경우도 있으므로, 대기업이나 최종 소비자에 대해 명확한 가치를 제공하는 것이 요구됩니다. 이하에서는 게임용 미들웨어 개발, 인기 IP의 게임 개발 수탁, 출시된 게임 타이틀의 운영, 전자책 서비스용 서버 제공, 팬 커뮤니티나 메타버스 서비스의 개발 수탁 등의 분야에서 명확한 가치를 제공하고 상장한 8개사를 다루며, 각 사의 특징을 정리하고 있습니다.

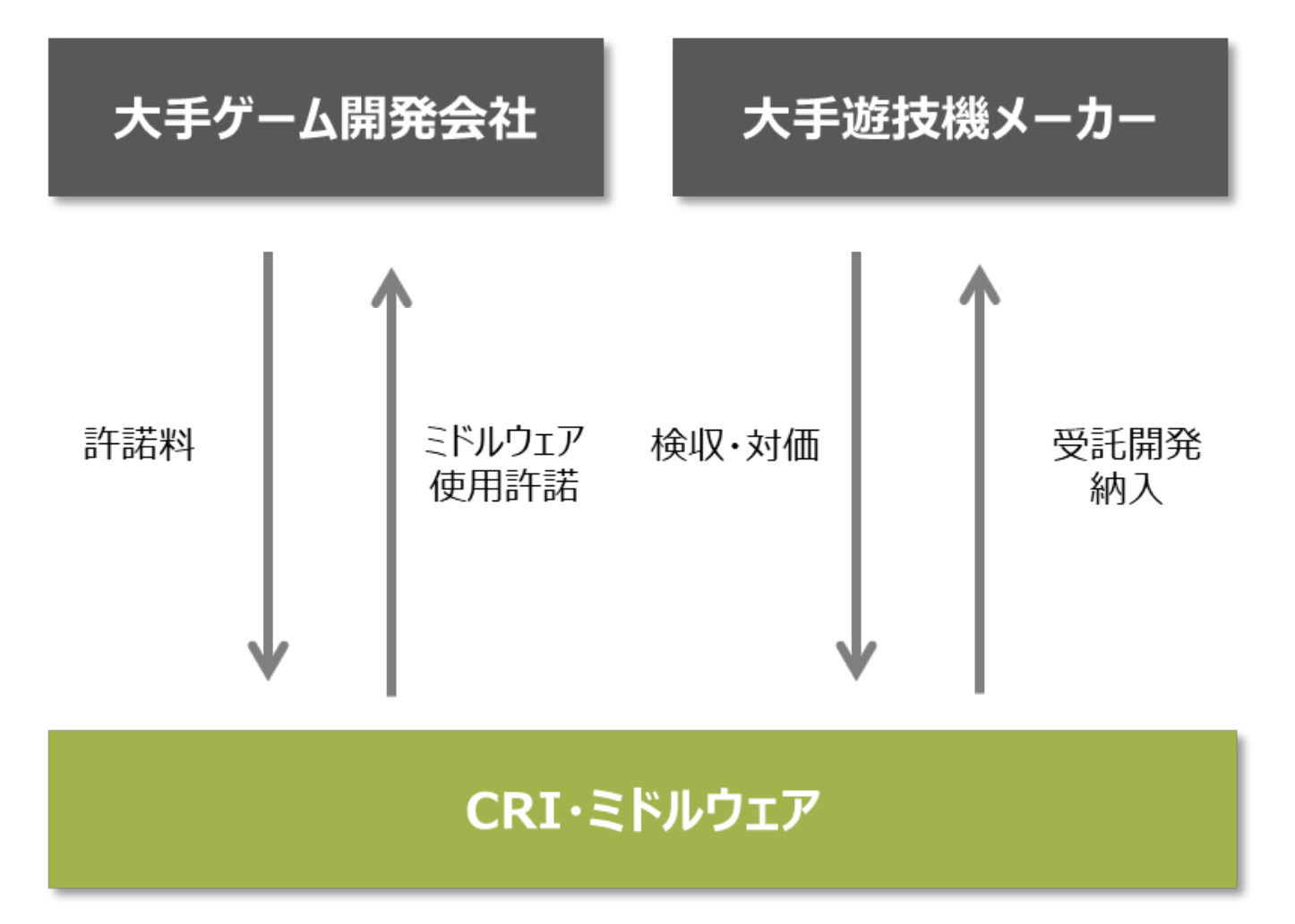

협업 사례 ①: 씨알아이・미들웨어 (3698)

음성・영상 관련 기술에 강점을 가진 미들웨어를 개발

미들웨어의 연구개발과 허락판매를 다룸

이 회사는 미들웨어의 연구개발 및 허락판매를 주요 업무로 하고 있습니다. 음성・영상 관련 기술에 강점을 가지고 있으며, 제품 브랜드 'CRIWARE'는 "태고의 달인 RPG다돈!", "원피스 언리미티드 월드" 등 전 세계에서 2,800개 이상의 게임・앱에 채택되었습니다.

높은 기술력을 바탕으로 대기업과의 협업에 성공

서비스의 강점으로 ①음성・영상의 품질 향상, ②음성・영상 데이터의 보호, ③게임 개발의 기간 단축과 비용 절감의 실현, ④멀티플랫폼의 개발 지원을 들고 있습니다. 높은 기술력을 바탕으로 대기업과의 협업에 성공한 것으로 보입니다.

강점의 배경에는 창업 경위와 실적

이 회사는 강점의 배경으로 다음 3가지를 들고 있습니다. ① CSK와 세가의 뿌리: 과거 대형 게임 회사 세가와 같은 그룹이었던 것으로, 세가의 가정용 게임기용 미들웨어의 개발을 다룬 실적 ② 창업 이래의 실적에 기반한 고도한 기술력: 오랫동안 실제 개발 현장에서 이용되어 강화・개선을 반복해 온 것으로, 안정적인 품질과 성능의 실현이 가능 ③ 고품질의 지원 체제: 순수 국산 벤더로서의 강점을 살리면서 섬세하고 정중한 고객 지원을 철저히 함

협업 사례 ②: 실리콘 스튜디오 (3907)

실시간 컴퓨터 그래픽스 기술을 전문으로 하는 미들웨어를 개발

모바일 게임의 오리지널 타이틀 외에 인재 사업을 다룸

이 회사 그룹은 개발 추진・지원 사업, 콘텐츠 사업, 인재 사업의 3개 세그먼트로 구성되어 있습니다. 콘텐츠 사업에서는 상장 시점에서 전 세계 764만 다운로드를 기록한 오리지널 타이틀 "역습의 판타지카" 등을 다루고 있으며, 인재 사업에서는 디자이너나 크리에이터의 인재 소개와 파견 서비스를 제공하고 있습니다.

독자 미들웨어를 개발하여 대기업에 제공

한편, 매출과 이익을 견인하고 있는 것은 개발 추진・지원 사업입니다. 이 세그먼트에서는 가정용 게임기, 스마트폰, 임베디드 기기용으로 고품질이면서 유연성이 높은 미들웨어를 개발하고 있으며, 특히 실시간 컴퓨터 그래픽스 기술을 전문으로 하고 있습니다. 대표 엔진인 "OROCHI3"는 스퀘어 에닉스나 마벨러스의 개발 타이틀에 채택되어, 높은 기술력을 바탕으로 대기업과의 협업에 성공한 것으로 보입니다.

스퀘어 에닉스로부터의 개발 수탁 등, 대기업과 협업

또한, 이 세그먼트에는 타사 IP의 개발도 포함되어 있습니다. 게임 개발로 쌓아온 기술력과 풍부한 경험을 바탕으로, 게임의 시나리오 작성부터 제안하고 시장에 적합한 컨설팅까지 폭넓은 서비스 외에도, 독자적인 미들웨어를 활용한 높은 개발 효율과 혁신적인 영상 기술을 배경으로 스퀘어 에닉스의 "브레이브리 디폴트" 등을 다루고 있습니다.

협업 사례 ③: 마이넷 (3928)

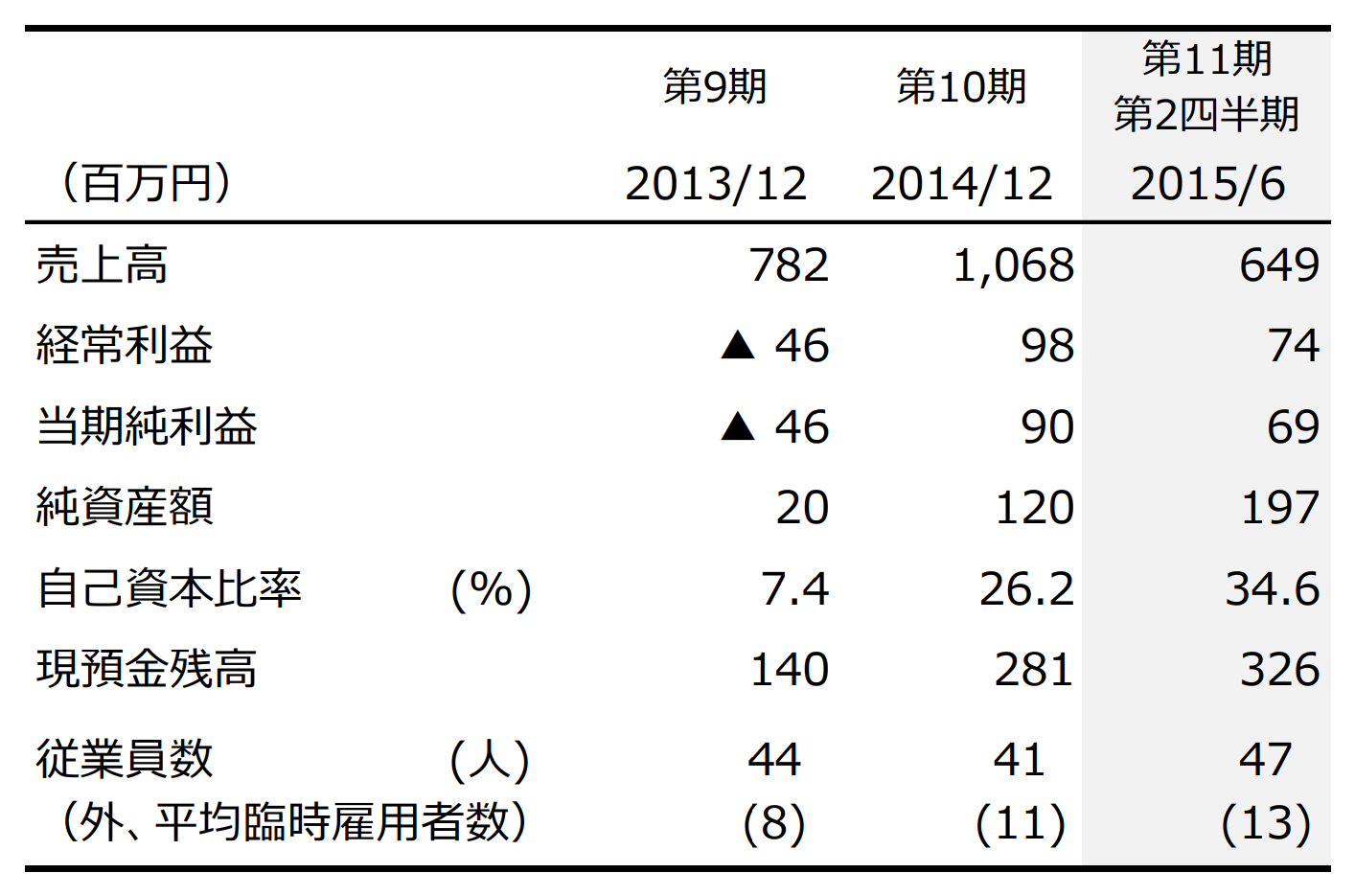

인수 또는 협업을 통해 기존 스마트폰 게임의 타이틀을 재생・운영

스마트폰 게임의 개발・운영을 주로 다룸

이 회사는 스마트폰 게임의 개발・운영을 주력으로 하는 단일 세그먼트 기업입니다. 인수 또는 협업을 통한 기존 스마트폰 게임의 재생・운영을 중심으로 하는 '리빌드 사업'을 전문으로 하는 한편, 자사 개발의 스마트폰 게임 타이틀도 운영하고 있습니다.

리빌드력・운영력을 배경으로 대기업과 협업

리빌드 사업에서는 상장 시점에 12개의 타이틀을 다루고 있으며, 기존의 타이틀을 운영함으로써 히트 리스크를 억제하고 수익 예측이 쉬운 비즈니스 모델을 확립하고 있습니다. 이 회사는 높은 리빌드력과 운영력을 가지고 있어, 세가 게임스, 그리를 비롯한 대형 게임 회사와의 리빌드 안건 실적을 보유하는 등, 대기업과의 협업에 성공한 것으로 보입니다.

타이틀 획득력, 상호 송객 네트워크도 강점

특징 및 강점으로 게임 타이틀에 관한 다음 4가지를 들고 있습니다 ① 획득력: 대기업과의 네트워크 등을 배경으로 인수/협업 타이틀이 15개에 달함 ② 리빌드력: 축적된 지식을 바탕으로 기능의 취사선택을 효과적이고 단기간에 실현 ③ 스마트 운영력: 매일 PDCA를 실시하고 빅데이터를 이용하여 최적이고 풍부한 경험을 제공 ④ 집객력: 타이틀 간의 상호 송객 네트워크를 구축하여 광고 선전비를 절감

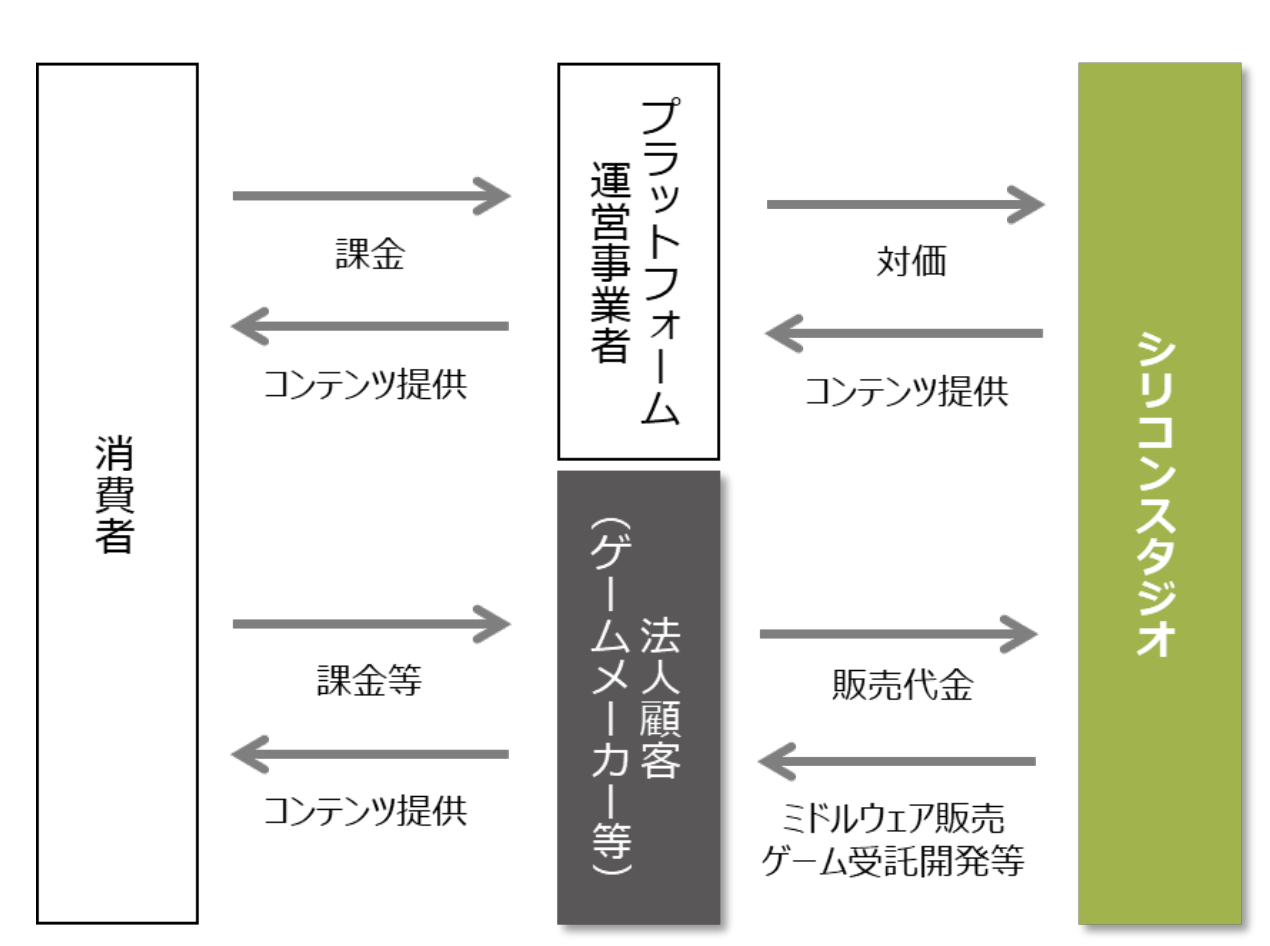

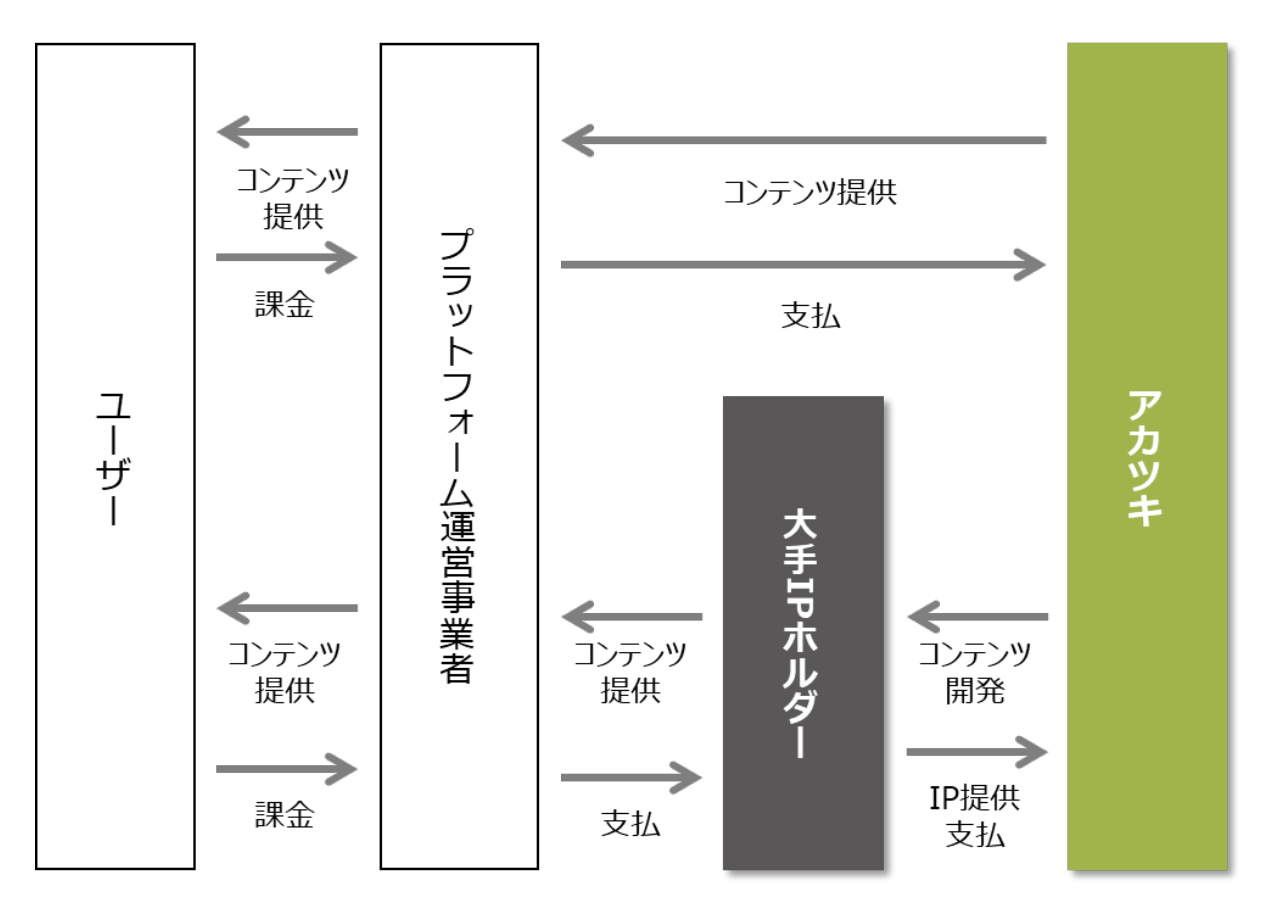

협업 사례 ④: 아카츠키 (3932)

반다이 남코 엔터테인먼트와의 협업 타이틀 "드래곤볼 Z 도칸 배틀"을 다룸

모바일 게임의 제작을 다룸

이 회사는 모바일 게임 제작을 다루고 있으며, 오리지널 타이틀의 제작뿐만 아니라 타사 IP를 활용한 타이틀의 개발도 다루고 있습니다. 구체적으로는 오리지널 타이틀로 "사우전드 메모리즈"나 "신데렐라 일레븐" 등의 5개 타이틀, 타사 IP를 활용한 "드래곤볼 Z 도칸 배틀"과 "테일즈 오브 링크" 2개 타이틀을 제공하고 있습니다.

뛰어난 개발력・운용력을 배경으로 대기업과의 협업에 성공

이 회사는 매출의 51%가 반다이 남코 엔터테인먼트와의 협업 타이틀 "드래곤볼 Z 도칸 배틀"에서 계상되고 있다는 것이 특징적입니다. 뛰어난 스마트폰 게임의 개발력과 운용력을 배경으로, 대기업과 협업하여 이미 인기 있는 유력 타이틀의 게임 개발을 다루고 있습니다. 타사 IP 이용 타이틀에 대해서는 IP 사용 회사로부터의 수익 배분 모델을 채택하고 있다는 점에서도 높은 수익을 획득할 수 있는 요인으로 생각됩니다.

기획력・프로듀스력, 해외 오퍼레이션력도 강점

특징 및 강점으로 다음 4가지를 들고 있습니다 ① 기획력・프로듀스력: 세계관부터 구축한 오리지널 타이틀을 16개 출시 ② 개발 속도: 스마트폰 게임의 기획・개발부터 출시까지를 1년 이내에 실시 ③ 운용력: 사용자 분석・노하우 공유・시스템화를 통한 복수 타이틀의 안정 운용 ④ 해외 오퍼레이션력: 대만 자회사에서 해외에 서비스를 제공하는 운영 체제

협업 사례 ⑤: 링크유 (4446)

자사 설계의 오리지널 서버를 기반으로 한 서비스를 대형 출판사에 제공

미들웨어의 연구개발과 허락판매를 다룸

이 회사는 자사 설계의 오리지널 서버를 기반으로 한 데이터 배포 서비스와, 그것과 조합한 AI 솔루션을 제공하는 서버 플랫폼 비즈니스를 전개하고 있습니다. 주요 서비스 내용으로는 ①서버의 조달과 보수 운용, ②스마트폰 앱의 개발과 업데이트, ③서비스 운용 및 광고 운용을 들고 있습니다.

쇼가쿠칸이나 스퀘어 에닉스와 협업

특히 이 회사는 전자책 배포 서비스에 주력하고 있으며, 쇼가쿠칸이 제공하는 만화 앱 "망가원"이나 스퀘어 에닉스가 제공하는 "망가 UP!" 등의 대형 서비스와의 협업에 성공하고 있습니다.

높은 사용성과 안정된 운용이 강점

강점은 서버 플랫폼이 꼽히며, 특징으로 다음 5가지를 들고 있습니다. ① 사용성: 고속 통신, 깨끗한 콘텐츠 배포, 통신료 절감 ② 안정된 운용: 서비스 중단 방지책, 높은 장애 내성 ③ 높은 비용 성능비: 비용・인원의 최소화, 서버 비용 억제 ④ 마케팅: 사용자 동향의 실시간 파악 ⑤ 보안: 저작권 보호 기술

협업 사례 ⑥: 넥스트원 (7094)

편의성이 높은 음악 저작권 관리 서비스를 제공

음악 저작권의 에이전트. 대형 원반권 홀더와의 협업에 성공

이 회사는 음악 저작권의 에이전트로서 '저작권 등 관리 사업', '캐스팅 사업', '기타 사업'의 3가지 사업을 다루고 있으며, '저작권 등 관리 사업'이 전체 매출의 80%를 차지하고 있습니다. 대형 IP 홀더가 번거롭지 않게 다수의 곡의 저작권 이용 상황을 관리하고 싶다는 니즈에 대응하여 솔루션을 제공함으로써 대기업과의 협업에 성공하고 있습니다. 또한 주주에는 대형 음악 사무소와 레이블이 이름을 올리고 있습니다.

관리 시스템의 높은 편의성이 특징

이 회사는 특징으로 '분배금 관리 시스템의 높은 투명성'을 들고 있습니다. 방대하고 복잡한 정보 관리가 필요한 가운데, 정기적으로 권리자에게 분배 명세를 공개하는 디지털 관리 시스템을 구축하여 권리자로부터의 신뢰를 획득하고 있습니다. 또한, 이용 상황의 데이터를 마케팅 활동에 활용함으로써 작품 등록의 확대에도 기여하고 있습니다.

권리자와의 계약 형태로 차별화

업계 최대 기업인 JASRAC이 저작권자와의 신탁 계약에 기반한 관리를 하는 것에 비해, 이 회사는 위탁 계약을 채택하여 권리자 재량으로 유연하게 요율을 변경할 수 있는 점에서 차별화하고 있습니다.

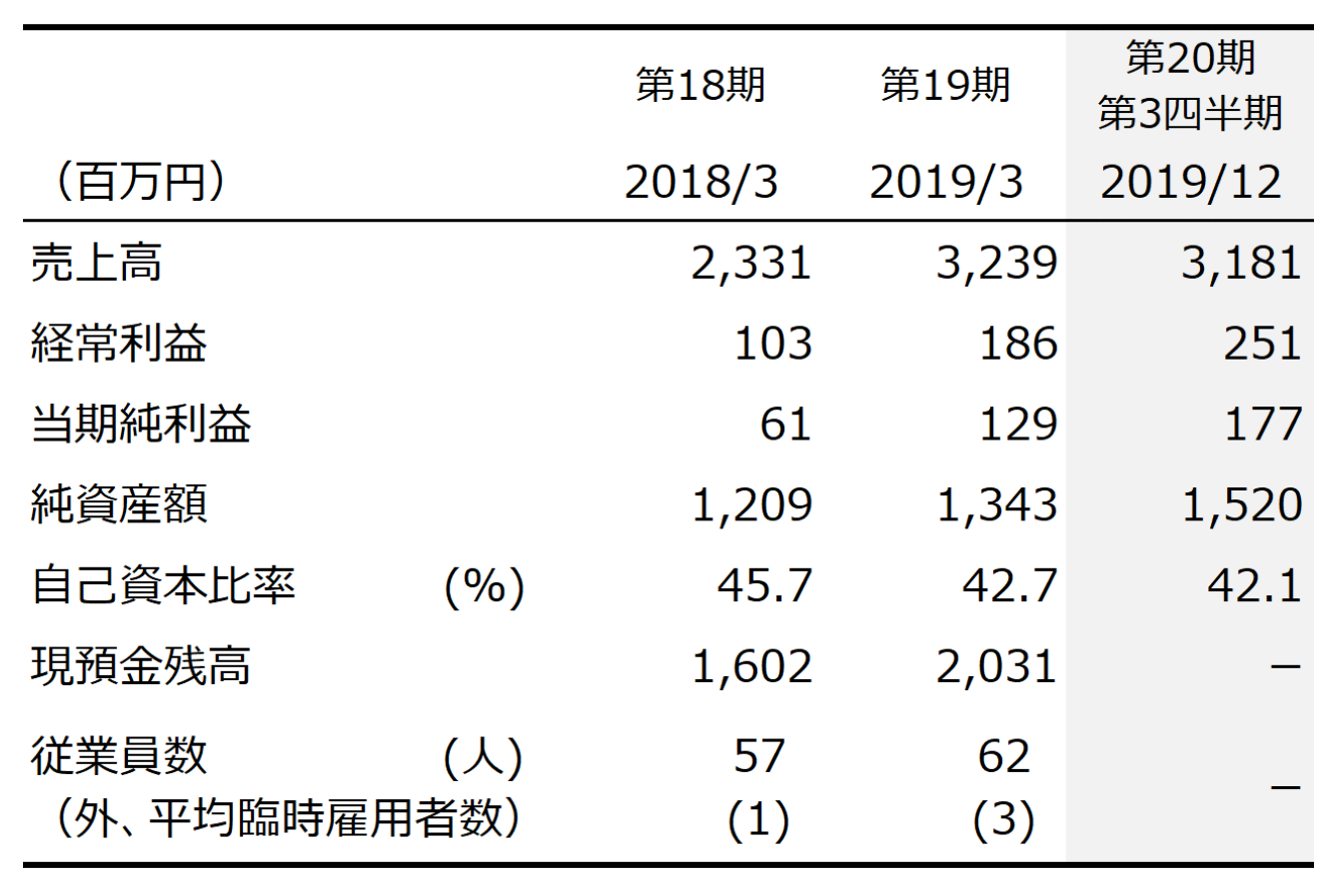

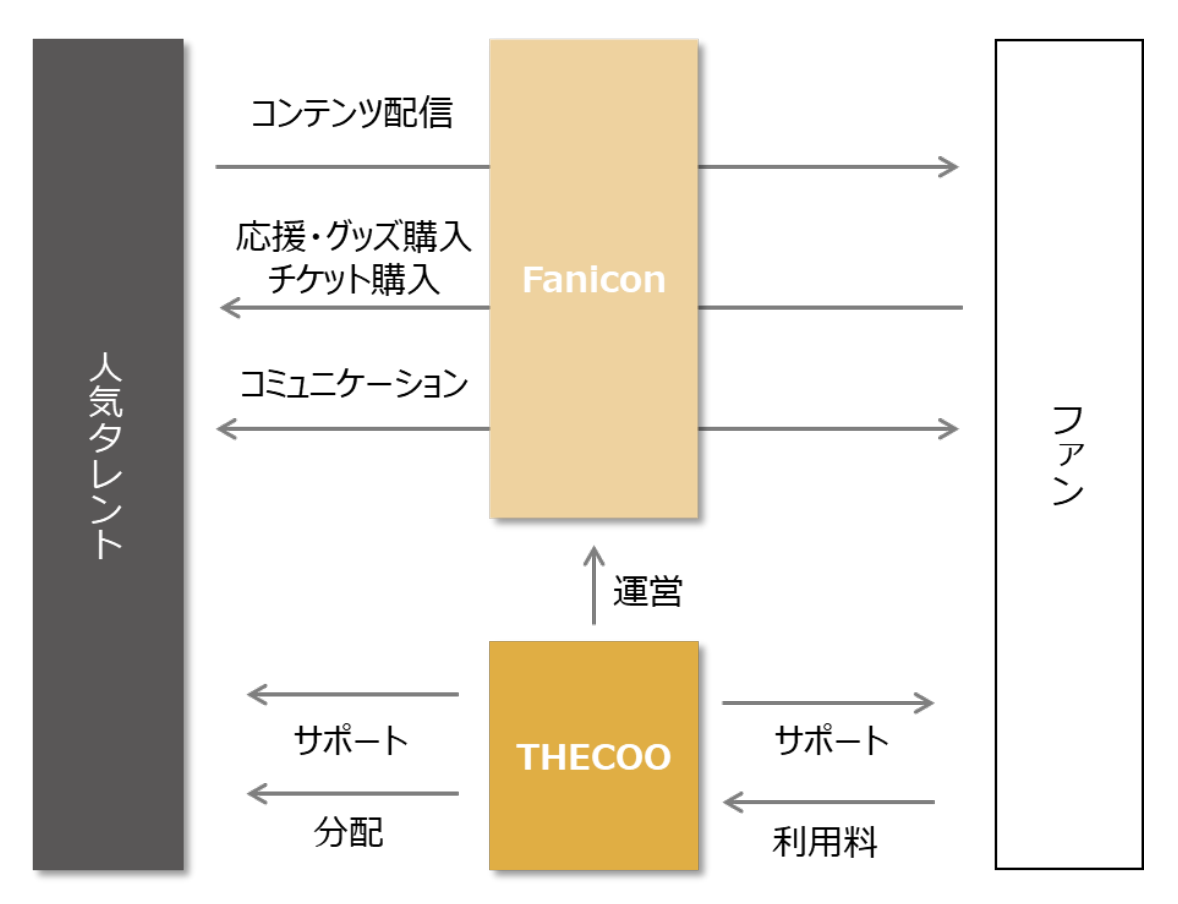

협업 사례 ⑦: 더쿠 (4255)

팬 커뮤니티 플랫폼 구축 서비스를 제공

팬 커뮤니티 플랫폼을 운영

이 회사는 일반 사용자 대상의 팬 커뮤니티 플랫폼을 제공하는 'Fanicon' 사업과, 법인 대상으로 인플루언서 마케팅 시책 등을 행하는 법인 세일즈 사업을 전개하고 있습니다. 현재, Fanicon 사업에서는 2,100개의 커뮤니티와 14.5만 명의 유료 과금 사용자를 확보하고 있습니다.

인기 IP의 안건을 다루며 대기업과의 협업에 성공

Fanicon 사업에서는 아티스트나 배우, 프로 스포츠 팀 등의 대형 인기 IP의 팬클럽을 수탁하여, 소비자로부터의 월액 과금과 EC 서비스의 수수료를 받음으로써 안정적인 수익을 얻고 있습니다. 배경에는 다채로운 기능이 있어, 한정 정보의 발신, 채팅 기능, 스크래치 복권, EC 기능, 티켓팅, 음악 배포 등의 이벤트 서비스가 제공되고 있습니다.

팬 수가 적은 연예인에게도 제공하여 틈새 시장으로도 진출

또한 이러한 기능은 일정한 팬 수가 존재하지 않으면 비용 부담이 크기 때문에, 아직 팬 수가 적은 연예인에 대해서도 서비스를 제공할 수 있다는 점에서도 특징적입니다. 법인 세일즈 사업에서도 게임 관련 인플루언서 34명과 전속 계약하는 등, 특정 영역에 특화하여 사업을 운영하고 있어 틈새 시장을 개척할 수 있다고 할 수 있을 것입니다.

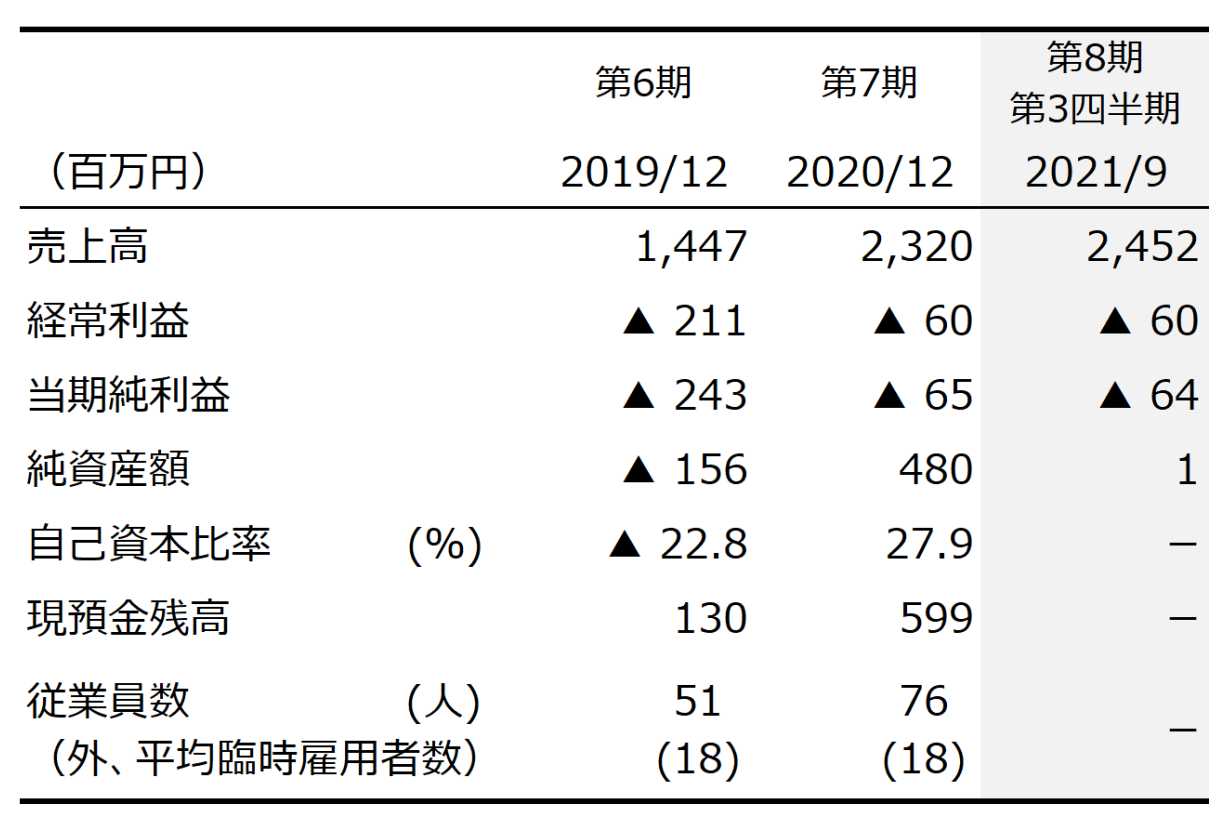

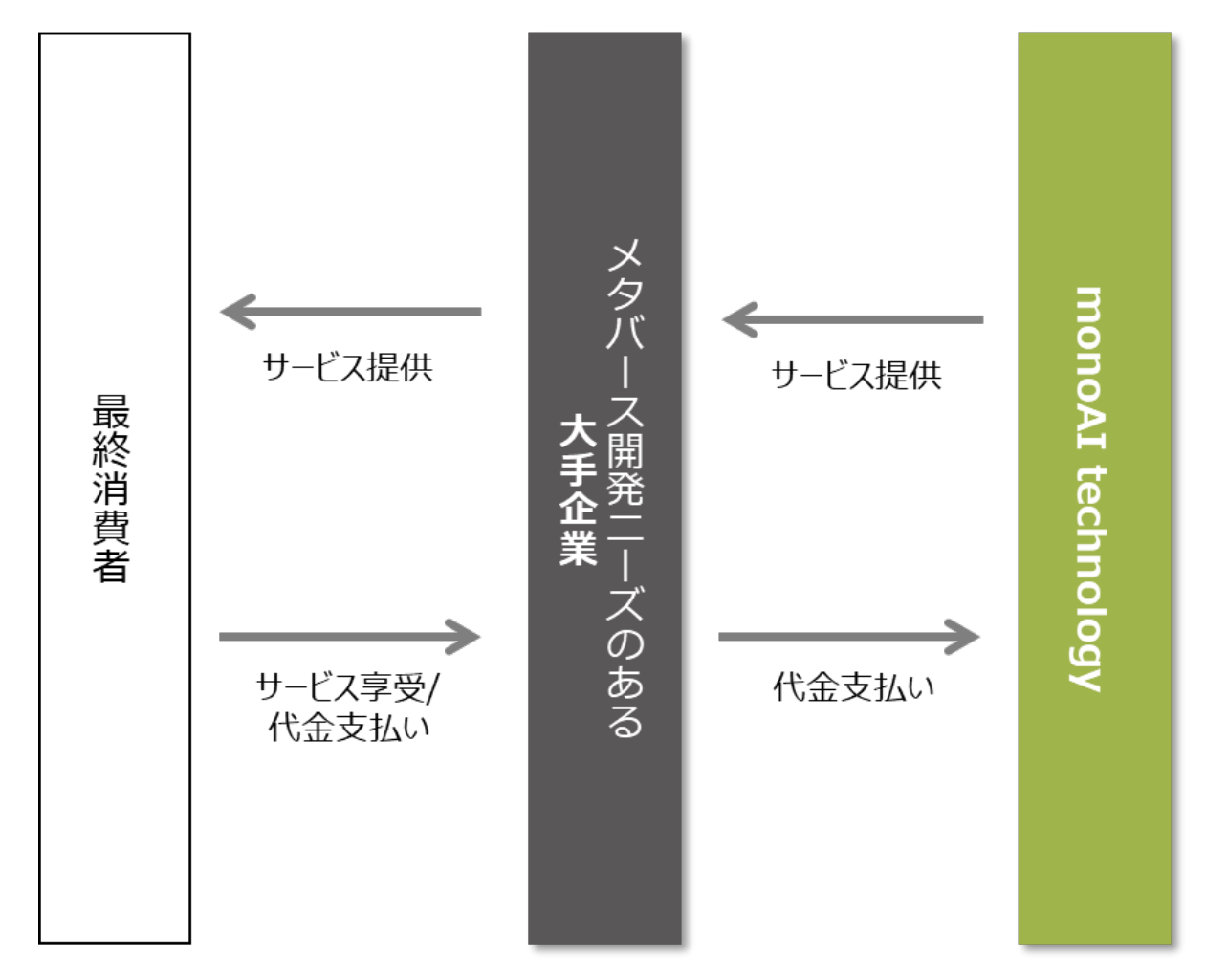

협업 사례 ⑧: 모노AI 테크놀로지 (5240)

온라인 게임 개발의 경험을 살려 법인 대상으로 메타버스 구축 서비스를 제공

메타버스 플랫폼 XR 클라우드를 제공

이 회사 그룹은 XR 클라우드를 제공하는 메타버스 플랫폼 사업을 전개하고 있습니다. 주요 서비스로는 ①메타버스 서비스(자사의 XR 클라우드를 OEM 제공하여 신속하고 저비용으로 독자적인 메타버스를 구축하는 서비스), ②XR 이벤트 서비스(XR 클라우드를 이용하여 가상 공간에서의 이벤트 개최를 용이하게 하는 서비스), ③XR 주변 서비스(개발 회사 대상의 미들웨어 제공과 AI 기술을 활용한 캐릭터 개발 지원 등)가 있습니다.

법인 대상으로 메타버스 구축 서비스를 제공함으로써 대기업과 차별화

오랜 기간에 걸친 온라인 게임 개발로 쌓은 노하우와 리소스를 바탕으로 'XR CLOUD'를 개발하여, 다수의 인원이 실시간으로 동시 접속할 수 있게 하는 고도한 기술력을 보유하고 있습니다. 특히 대형 콘텐츠 기업이 자사의 메타버스 서비스 구축에 힘을 쏟고 있는 가운데, 이 회사는 그러한 기업에 대해 솔루션을 제공함으로써 대기업과 차별화할 수 있는 것으로 보입니다.

높은 기술력을 배경으로 대기업과 협업

상장 시점에서 매출의 32.6%가 한큐 한신 그룹 향이 되고 있습니다. 한큐 한신은 프로야구 팀 한신 타이거스와 빌보드를 비롯한 콘텐츠 관련 사업을 다루고 있으며, 공동으로 고시엔 구장의 메타버스 공간을 구축하는 등 대기업과의 협업에 성공하고 있습니다.

5. 최근 10년간 상장한 기업 28사의 참고 지표 분석

5-1. 시가총액

상장 시가총액의 중앙값은 135억 엔

본 장에서는 제4장에서 다룬 28개사에 대해 상장 시의 주요 지표를 정리했습니다. 시가총액의 중앙값은 약 135억 엔, 최대값은 애니컬러의 약 1,653억 엔이 되고 있습니다.

5-2. 매출액・당기순이익

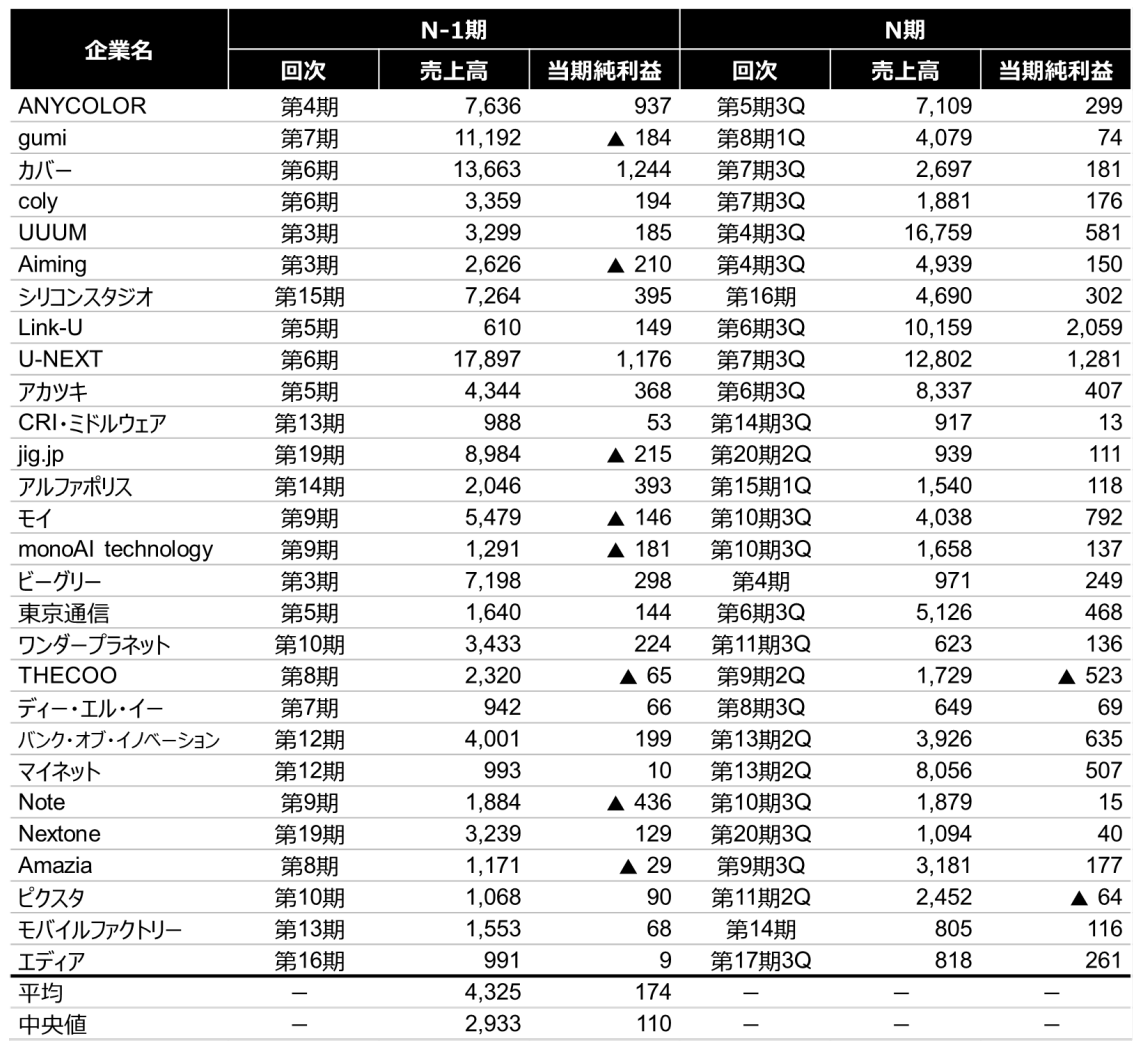

N-1기의 매출액 중앙값은 29억 엔

같은 28개사에 대해 N-1기의 중앙값은 매출액이 약 29억 엔, 당기순이익이 약 1.1억 엔이 되고 있습니다.

5-3. 직원 1인당 매출액

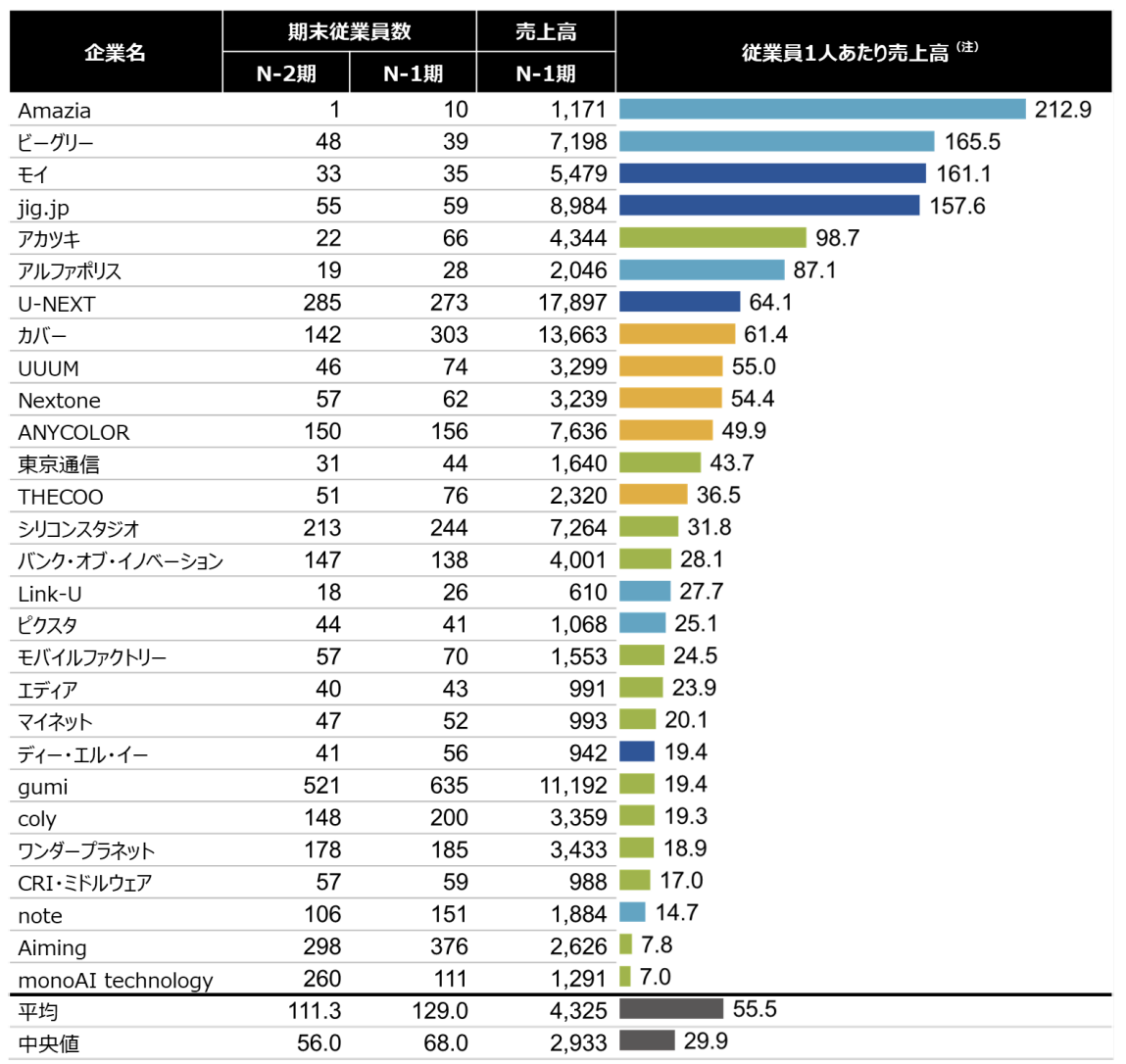

직원 수의 중앙값은 68명

같은 28개사에 대해 N-1기 말 시점의 직원 수 중앙값은 68명, 직원 1인당 매출액(주)의 중앙값은 약 29.9백만 엔이 되고 있습니다.

5-4. 기타 지표

사업설명서에 기재된 지표를 정리

마지막으로, 각사가 사업설명서에서 특필했던 데이터에 대해 정리하고 있습니다.

6. 맺음말

스타트업이 일본의 콘텐츠 산업을 이끌어나가기를 기대

어느새 일본의 콘텐츠 산업은 한국이나 중국의 뒤를 쫓게 되어버렸습니다. 대기업에서도 훌륭한 콘텐츠가 날마다 탄생하고 있지만, 상장한 대기업은 리스크를 감수하고 새로운 콘텐츠에 주력하는 것이 쉽지 않습니다. 이러한 가운데 미개척 시장에 리스크를 무릅쓰고 진입하거나, 대기업이 관심을 보이지 않는 틈새 시장을 찾거나, 새로운 솔루션이나 고도한 기술력을 가진 창업가 여러분이 앞으로의 일본 콘텐츠 산업을 이끌어나갈 것이라고 믿고 있습니다.

내용에 이상이 있다면 연락 주시면 감사하겠습니다

또한 서두에서도 말씀드린 바와 같이 본 자료는 발신하고 끝나는 것이 아니라, 수정과 개선을 거듭함으로써 창업가에게 조금이라도 유익한 정보가 되기를 바랍니다. 만약 이상이 있는 부분이 있다면 지적해 주시면 감사하겠습니다. 본 리포트는 이상이 되지만, 앞으로도 미디어/콘텐츠 업계를 비롯해 다양한 정보를 발신해 나가겠습니다. 불명확한 점이나 사업 및 자금 조달 등의 상담이 있으시다면 다음 페이지의 창구로 부담 없이 연락해 주시기 바랍니다.

본 콘텐츠는 2024년 7월 31일 JAFCO에서 발행한 "コンテンツ業界の起業家が知っておくべき競争環境(ジャフコ投資調査レポート 第1号)"을 번역한 것입니다.

저는 전문 번역가가 아니기 때문에 오역이 있을 수 있습니다. 또한 본 글은 원저작자의 요청에 따라 불시에 삭제될 수 있습니다. 감사합니다.

의견을 남겨주세요