주주서한

존경하는 주주 여러분,

2024년은 웹툰 엔터테인먼트에게 중요한 이정표가 된 한 해였습니다. 우리는 나스닥에 상장되어 새로운 여정을 시작했으며, 우리의 크리에이터와 IP는 전 세계적으로 영향력을 계속 확대했습니다.

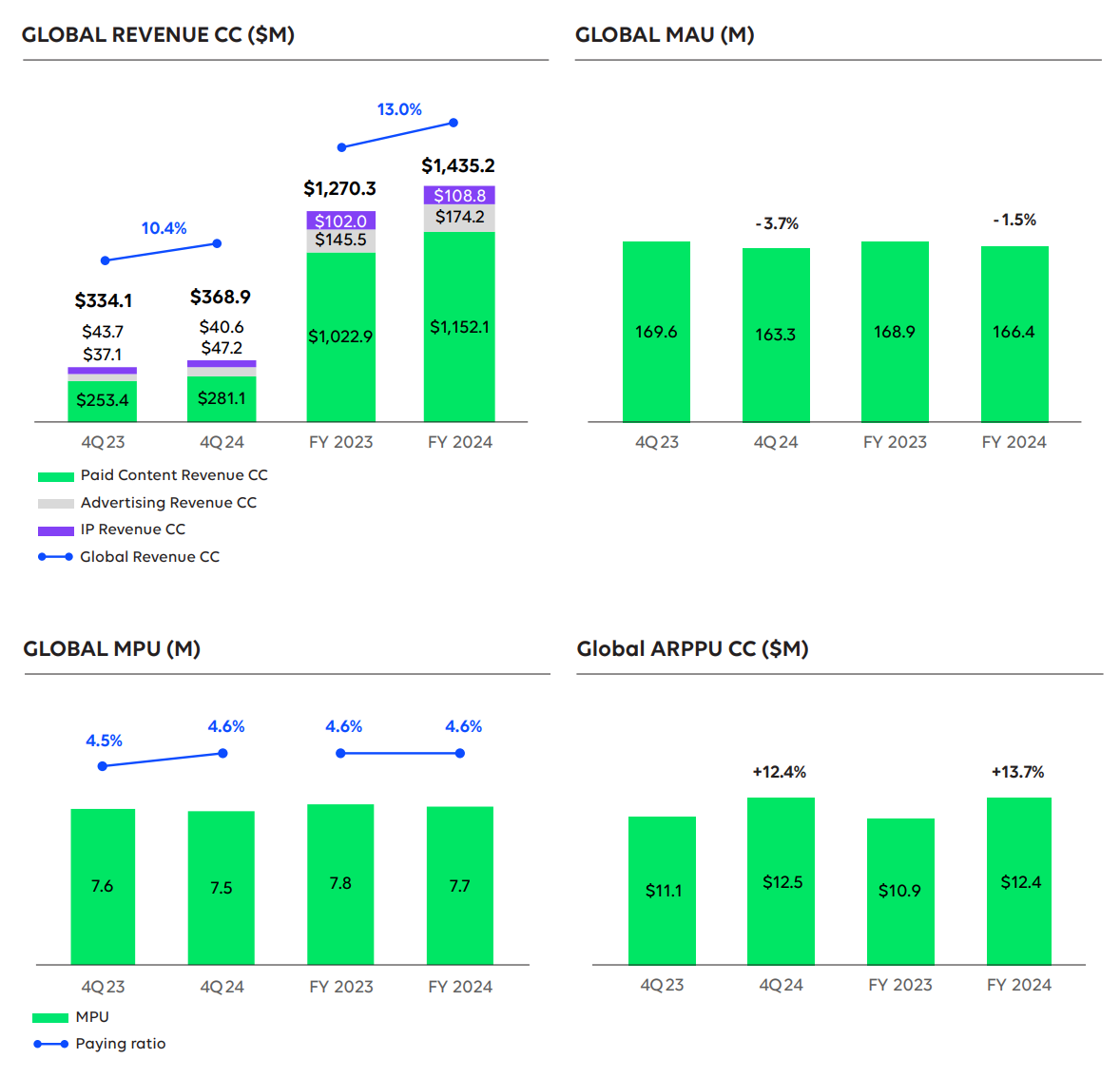

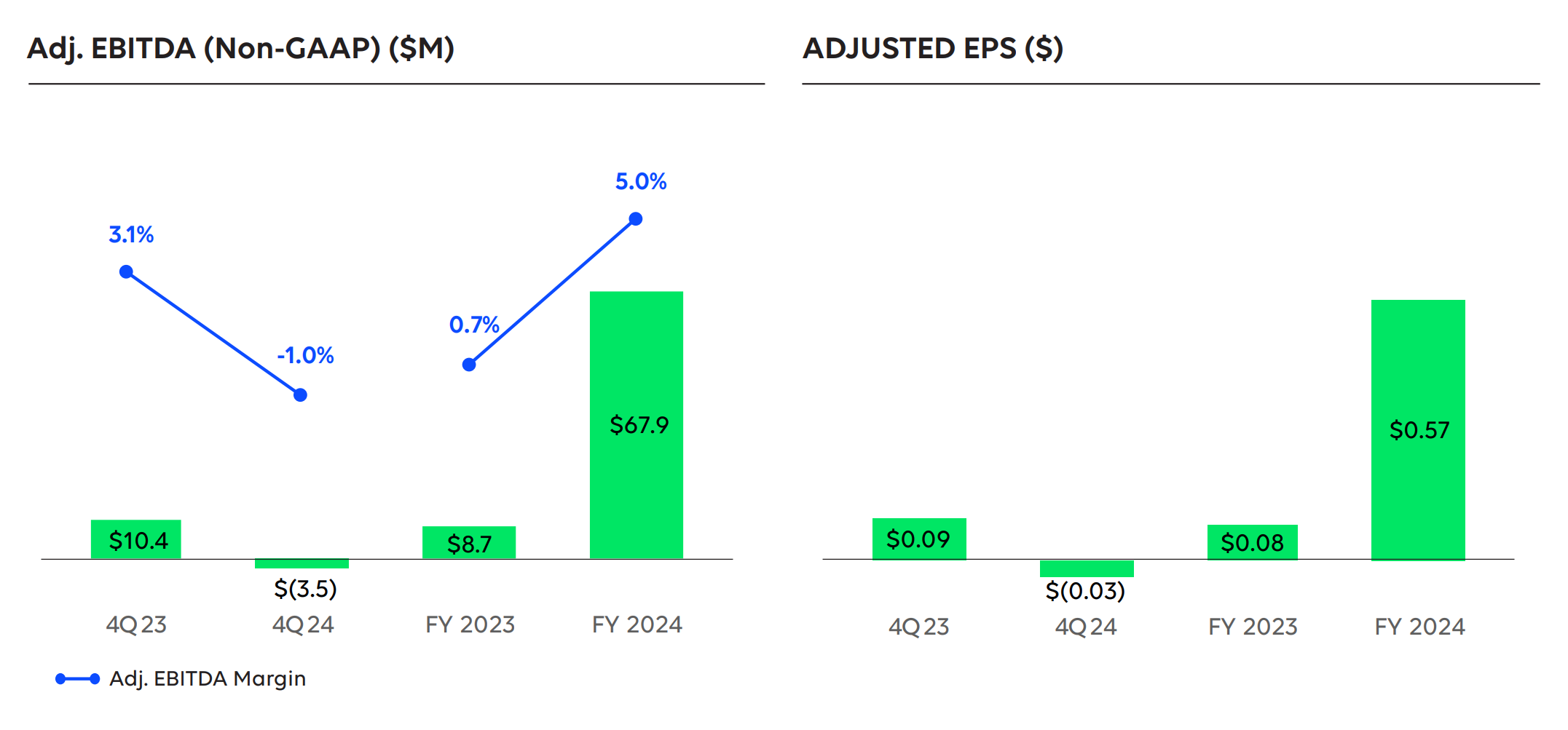

연간 매출이 5.1%, 환율 변동을 고려하면 13.0% 성장했음을 알려드립니다. 주로 비현금성 지출로 인해 1억 5,290만 달러의 순손실을 기록했지만, 사상 최고인 6,790만 달러의 조정 EBITDA를 달성하며 글로벌 사업의 근본적인 강점을 입증했습니다.

2024년 성과는 모든 지역에서의 성장에 힘입어 사용자당 평균 수익(ARPPU)이 6.2%, 환율 변동을 고려하면 13.7% 증가한 것으로 뒷받침되었습니다. 우리는 기존 사용자로부터 강력한 매출 성장을 이끌어낸 능력에 만족하고 있습니다. 이러한 결과는 우리의 전략과 사업을 지속적으로 추진하는 플라이휠 - 크리에이터, 콘텐츠, 사용자 - 의 건전성을 반영한다고 믿습니다.

우리의 콘텐츠는 계속해서 엔터테인먼트와 대중문화를 선도해왔습니다

우리는 두 개의 스튜디오 부문, 계속 늘어나는 히트작 목록, 세계적인 제작 파트너와의 개발 프로젝트를 통해 글로벌 엔터테인먼트 시장을 활성화할 준비가 되어 있습니다. 카탈로그에 풍부하게 증가하는 작품들과 다양한 형태로 콘텐츠를 즐기고자 하는 팬들 덕분에, IP 각색은 브랜드 인지도를 높이고 새로운 팬들을 우리 플랫폼으로 유치하는 효과적인 방법이 되고 있습니다.

4분기에는 한국의 "정년이"와 미국의 "사이드라인드"를 포함한 여러 각색작이 큰 인기를 끌었습니다. 특히 "정년이"는 디즈니+에서 전 세계 상위 10위권에 진입했으며, 타임지의 2024년 "최고의 K-드라마 10편" 목록에 선정되는 영예를 안았습니다.

미국 추수감사절 주말에는 투비에서 "사이드라인드"를 출시했습니다. 이 작품은 글로벌 틱톡 스타 노아 벡이 주연한 영화로 제작되기 전, 왓패드 플랫폼의 웹소설로 시작되었습니다. 이 영화는 출시 즉시 히트작이 되어 미국과 캐나다의 투비에서 1위를 차지했으며, 플랫폼 내 어떤 작품보다도 첫 7일 동안 가장 많은 시청자를 모았습니다. 또한 지금까지 투비에 가장 많은 신규 시청자를 유치한 작품으로 인정받았습니다. 이 영화는 버라이어티(Variety)의 스트리밍 오리지널 차트¹에서 5위를 기록했으며, 이러한 성공에 힘입어 속편 제작이 신속하게 승인되었습니다.

우리의 IP 각색 사업은 2025년에도 순조로운 출발을 보이고 있습니다. 1월에는 스튜디오 N이 제작한 "중증외상센터(더 트라우마 코드: 히어로즈 온 콜)"이 넷플릭스에서 글로벌 스트리밍 히트작으로 데뷔하여 4주 연속 비영어 시리즈 상위 10위권을 유지했습니다.

또한 1월에는 "바비" 영화의 제작사인 마고 로비의 럭키챕 프로덕션과 함께 공포 웹툰 "스태그타운"의 실사 영화 각색을 발표했습니다. 3월에는 최신 "여신강림" 각색작인 실사 영화 "여신강림: 비포"가 일본에서 개봉될 예정입니다.

2025년을 맞이하며, 우리는 특히 애니메이션 업계에서의 성장하는 입지에 큰 기대를 걸고 있습니다. 디지털 만화의 선두 플랫폼으로서, 우리는 웹툰 IP가 선명한 풀컬러 스토리텔링과 디지털 네이티브 형식 덕분에 애니메이션 각색에 특별한 강점을 가지고 있다고 확신합니다.

2024년에는 "싸움독학(바이럴 히트)", "신의 탑 시즌 2", "여신강림", "선배는 남자아이"를 포함한 애니메이션 각색에서 큰 성공을 거두었으며, 올해는 일본에서 개발 중인 20개의 새로운 애니메이션 프로젝트를 통해 이러한 성장세를 이어나갈 계획입니다.

사용자 경험 향상과 크리에이터 지원을 위한 제품 개선

플랫폼의 지속적인 혁신과 개선은 사용자 성장을 지원하면서 크리에이터의 기회를 확대하는 중요한 방법입니다. 기술과 AI는 우리 플랫폼에서 크리에이터와 그들의 작품을 보호하는 기반이 되며, 2024년에는 불법 복제 방지 노력을 더욱 강화했습니다.

디지털 만화 산업에서 불법 복제는 계속해서 심각한 문제로 남아있지만, 우리는 법적 조치와 독자적인 '툰 레이더' AI 기술을 통해 불법 복제된 웹툰의 배포를 지연시키고 차단함으로써 이 문제에 적극 대응하고 있습니다. 이러한 노력으로 2024년 6월까지 7년간 한국에서는 93%, 한국 외 지역(일본, 유럽, 북미 포함)에서는 76%의 불법 사이트 차단률을 달성하여 수백만 달러 규모의 불법 콘텐츠 배포를 방지했습니다.

2024년에는 AI 기반 개인 맞춤형 추천 모델을 출시했습니다. 한국에서 처음 도입된 우리의 추천 기술은 장르와 그림체 등 사용자 선호도에 기반한 콘텐츠를 제안합니다. 이 기술은 사용자가 웹툰에서 더 많은 좋아하는 콘텐츠를 발견함에 따라 참여도를 더욱 높일 것으로 기대합니다. 2024년 4분기 동안 한국에서 사용자당 주간 에피소드 조회 수는 전년 동기 대비 2% 증가했습니다.

2025년에도 우리의 우선순위는 사용성 개선, 크리에이터를 위한 수익화 기회 확대, 사용자를 위한 콘텐츠 발견 개선에 계속 집중할 것입니다. 1월에는 새로운 사용자를 위한 온보딩 경험을 개선하여 처음부터 선호도를 묻고 개인 취향에 맞는 인기 작품을 소개함으로써 개인화를 강화했습니다. 초기 결과는 매우 유망하며, 여러 지역에서 새로운 사용자의 방문-읽기 전환율 향상을 포함한 사용자 참여도의 의미 있는 증가를 보였습니다.

추천 시스템 개선과 함께 새로운 포맷 개발

추천 시스템 개선과 더불어, 우리는 플랫폼 내 참여도를 높이기 위한 새로운 형식도 모색하고 있습니다. 2025년 1분기에는 일부 국가에서 '하이라이트'라 불리는 짧은 트레일러 스타일의 홍보 비디오를 콘텐츠용으로 테스트할 계획입니다. 스트리밍 서비스의 효과적인 미리보기 형식과 유사하게, 역동적인 애니메이션 콘텐츠 미리보기가 우리 플랫폼에서 더 많은 관심과 독자층을 확보하는 데 도움이 될 것으로 기대합니다.

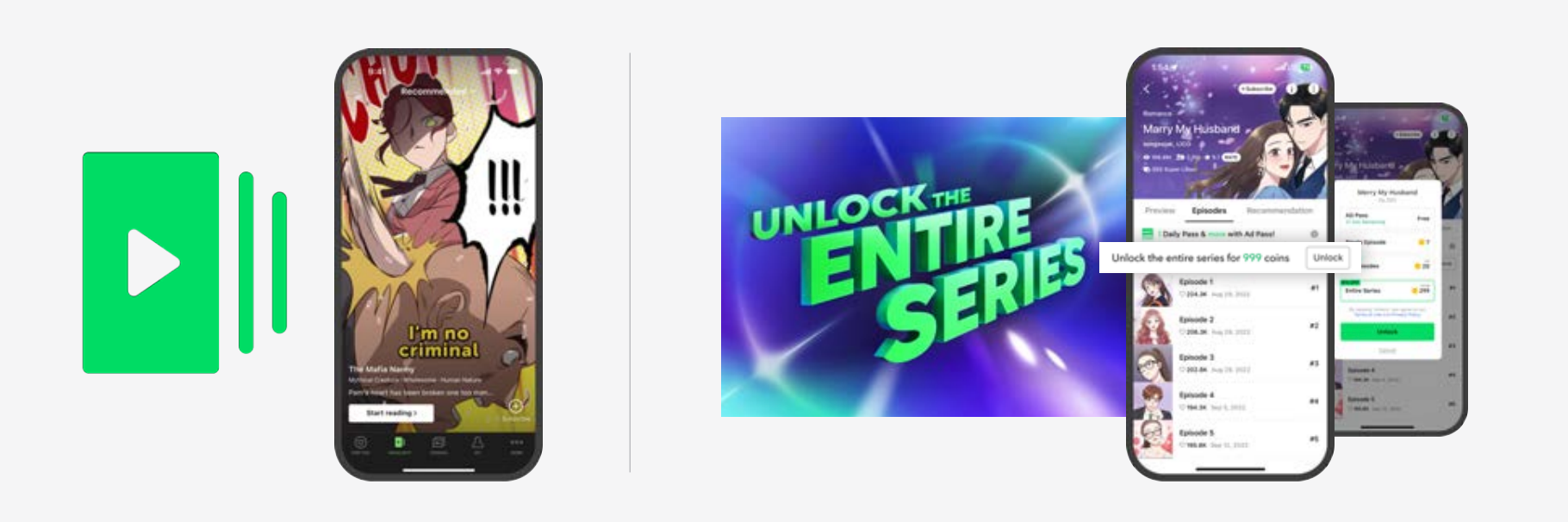

또한 새로운 유료 콘텐츠 모델을 도입하여 독자들이 전체 시리즈를 한 번에 이용할 수 있게 함으로써 사용자의 요구를 더 잘 충족시킬 계획입니다. 현재 사용자들은 에피소드별로만 해금할 수 있고 완결된 작품의 전체 시리즈를 한 번에 해금할 수 있는 옵션이 없습니다.

전체 시리즈 해금 옵션을 추가함으로써 사용자들에게 더 많은 선택권을 주고, 일부 사용자들이 원하는 몰아보기를 가능하게 하며, 새로운 수익 기회를 창출할 것으로 예상합니다. 이 기능에 대한 테스트 결과는 긍정적이었으며, 상당한 수익 증대 가능성을 보여주었습니다. 2025년 3월부터 이 새로운 수익화 기능을 모든 지역에 출시할 예정입니다.

이러한 모든 노력을 지속적으로 발전시키면서, 우리는 글로벌 사용자와 크리에이터에게 최고 수준의 경험을 제공하는 데 계속 집중할 것입니다.

신규 및 기존 사용자 참여 확대를 위한 전략적 성과

2024년 동안, 우리는 장기적인 사용자 성장과 참여 전략의 일환으로 효과적인 마케팅을 통해 브랜드 인지도를 계속 높였습니다. 10월 듀오링고와의 성공적인 파트너십을 기반으로 4분기 내내 다양한 브랜드들과의 협력을 이어갔습니다. 12월에는 디스코드와의 두 번째 파트너십을 시작했으며, 스틸프론트 스튜디오의 나노비트와 새로운 파트너십을 발표하여 전 세계 게임 사용자를 위한 인기 웹툰 기반의 무료 모바일 게임을 개발하기로 했습니다.

게임이 우리의 IP 가치 사슬을 확장하는 유망한 영역으로 자리매김함에 따라, 스틸프론트와의 파트너십은 "작전명 순정", "간 떨어지는 동거", "내 ID는 강남미인", "19번째 이별", "비서실격" 등 우리의 주요 한국 작품들을 기반으로 모바일 게임을 개발할 예정입니다.

우리는 이러한 강한 성장세를 2025년까지 이어가고 있습니다. 연초에는 대표적인 게임 파트너 캡콤을 시작으로 새로운 브랜디드 콘테스트 제안을 시작했습니다. 이 새로운 콘테스트 허브와 제안은 브랜드 파트너가 우리 플랫폼의 열정적인 팬덤과 창의적인 커뮤니티에 접근할 수 있게 합니다.

브랜드 및 콘텐츠 파트너십과 함께, 우리는 새롭고 혁신적인 광고 형식을 통해 기존 사용자들의 참여를 계속 유도했습니다. 광고는 적극적으로 참여하는 Z세대 사용자라는 우리의 핵심 인구통계를 고려할 때, 상당한 규모의 아직 충분히 활용되지 않은 기회로 남아 있습니다.

우리 사용자들은 이미 유튜브, 넷플릭스, 틱톡과 같은 다른 글로벌 플랫폼의 광고를 통해 유료 프리미엄 콘텐츠를 즐기는 데 익숙합니다. 광고는 크리에이터와 플랫폼 모두에게 의미 있는 수익을 창출할 수 있으며, 오퍼월과 리워드 비디오와 같은 최근 도입한 새로운 광고 형식에 참여한 사용자 수에서 이미 주목할 만한 성과를 거두었습니다.

마무리

마지막으로, 지속적인 지원을 보내주신 팀원, 크리에이터, 사용자, 그리고 주주 여러분께 깊은 감사의 말씀을 전합니다. 2024년 한 해 동안 우리가 상장 기업이 되어 웹툰 형식의 카테고리 창시자이자 글로벌 리더로서의 입지를 공고히 하며 이룬 성과를 매우 자랑스럽게 생각합니다.

2025년을 내다보며, 우리는 사업과 생태계를 성장시키기 위한 과감한 혁신 전략을 주도하고, 만화와 새로운 형태의 시각적 스토리텔링을 크리에이터 경제로 발전시켜 스토리텔링을 대중화하는 데 계속 집중할 것입니다.

우리 회사와 스토리텔링이 가져다주는 즐거움에 변함없는 지원을 보내주셔서 진심으로 감사드립니다.

재무 업데이트

2024년 4분기 (2023년 4분기 대비)

총 매출은 3억 5,280만 달러로 유료 콘텐츠와 광고 성장에 힘입어 5.6% 증가했으나, 약세 외화 노출로 일부 상쇄되었습니다. 환율 변동을 고려한 매출은 3억 6,890만 달러로 10.4% 증가했으며, 이는 유료 콘텐츠와 광고의 성장에 기인하나 IP 각색 부문의 하락으로 일부 상쇄되었습니다.

- 유료 콘텐츠 매출은 6.7%, 환율 변동 고려 시 10.9% 증가했으며, 이는 일본의 지속적인 두 자릿수 성장과 한국 및 기타 지역의 성공적인 수익화 노력이 주된 요인입니다.

- 광고 매출은 22.1%, 환율 변동 고려 시 27.4% 증가했으며, 주로 한국과 일본의 두 자릿수 매출 성장과 기타 지역의 한 자릿수 매출 성장에 기인합니다. 한국의 강한 성과는 네이버 및 기타 파트너사의 광고 판매 증가로 뒷받침되었습니다.

- IP 각색 매출은 14.5%, 환율 변동 고려 시 6.9% 감소했으며, 이는 한국의 한 자릿수 매출 감소와 기타 지역의 두 자릿수 매출 감소가 일본의 세 자릿수 매출 성장으로 일부 상쇄된 결과입니다.

순손실은 1억 260만 달러로 전년 대비 9,530만 달러에서 증가했으며, 이는 상장 기업으로서의 비용, 마케팅 비용 증가, 영업권 손상차손 증가에 따른 일반 관리비 증가가 주된 요인입니다.

조정 EBITDA 손실은 350만 달러로, 전년 동기 1,040만 달러 이익에서 하락했습니다. 이는 제3자 평가 기반 비현금·비영업 비용인 퇴직자 급여 보험계리적 손실, 환율 변동 영향, 그리고 매출 구성 변화로 인한 한국의 매출총이익 감소 때문입니다. 보험계리적 손실은 4분기 조정 EBITDA에 약 600만 달러의 영향을 미쳤습니다. 조정 EBITDA 마진은 -1.0%로, 전년 동기 3.1%에서 하락했습니다.

희석 주당 손실은 0.72달러로, 전년 동기 주당 손실 0.62달러에서 증가했습니다. 조정 주당 손실은 0.03달러로, 전년 동기 조정 주당 이익 0.09달러에서 하락했습니다.

2024년 연간 (2023년 연간 대비)

총 매출은 13억 5천만 달러로 유료 콘텐츠와 광고의 강력한 성장에 힘입어 5.1% 증가했으나, 약세 외화 노출로 일부 상쇄되었습니다. 환율 변동을 고려한 매출은 14억 4천만 달러로 13.0% 증가했으며, 이는 모든 매출 부문(유료 콘텐츠, 광고, IP 각색)과 지역에서의 성장에 기인합니다.

- 유료 콘텐츠 매출은 5.3%, 환율 변동 고려 시 12.6% 증가했으며, 이는 일본과 기타 지역의 두 자릿수 성장이 한국의 한 자릿수 감소를 상쇄한 결과입니다.

- 광고 매출은 14.2%, 환율 변동 고려 시 19.8% 증가했으며, 주로 일본과 기타 지역의 두 자릿수 매출 성장이 한국의 약간의 하락을 상쇄한 결과입니다.

- IP 각색 매출은 8.3% 감소했으나, 환율 변동 고려 시 6.7% 성장했으며, 이는 일본의 세 자릿수 매출 성장과 한국의 한 자릿수 매출 성장이 기타 지역의 한 자릿수 매출 감소를 상쇄한 결과입니다.

순손실은 1억 5,290만 달러로 전년 대비 1억 4,480만 달러에서 증가했으며, 이는 상장 기업으로서의 비용과 영업권 손상차손 증가에 따른 일반 관리비 증가가 주된 요인입니다.

조정 EBITDA는 6,790만 달러, 조정 EBITDA 마진은 5.0%로 모두 전년 대비 증가했으며, 이는 강력한 매출총이익과 효과적인 비용 통제의 결과입니다.

희석 주당 손실은 1.21달러로, 전년 동기 주당 손실 1.06달러에서 증가했습니다. 조정 주당 이익은 0.57달러로, 전년 동기 0.08달러에서 증가했습니다.

연결 글로벌 실적

웹툰 엔터테인먼트의 2024년 12월 31일 종료된 3개월 동안의 총 매출은 유료 콘텐츠와 광고 부문의 강세에 힘입어 전년 대비 5.6% 증가한 3억 5,280만 달러를 기록했으나, 약세 외화 노출로 일부 상쇄되었습니다. 환율 변동을 고려하면 이는 10.4%의 성장률에 해당합니다. 2024년 12월 31일 종료된 회계연도의 총 매출은 전년 대비 5.1% 증가한 13억 5천만 달러를 기록했으며, 환율 변동 고려 시 13.0%의 성장률을 보였습니다.

유료 콘텐츠 부문에서 4분기 매출은 2억 7,020만 달러로 전년 대비 6.7%, 환율 변동 고려 시 10.9% 증가했으며, 연간 매출은 10억 8천만 달러로 전년 대비 5.3%, 환율 변동 고려 시 12.6% 증가했습니다. 이는 두 자릿수 성장을 지속적으로 보이고 있는 일본의 꾸준한 강세와 한국 및 기타 지역에서의 성공적인 수익화 노력 덕분입니다.

4분기 동안 총 월간 활성 사용자(MAU)는 1억 6,330만 명으로 전년 동기 대비 3.7% 감소했으며, 월간 유료 사용자(MPU)는 750만 명으로 1.3% 감소했습니다. 지난 분기에 언급했듯이, 우리는 적극적으로 참여하고 수익화 가능성이 높은 앱 사용자 확보에 계속 집중하고 있습니다. 또한 한 국가에서의 왓패드 정부 금지로 인해 기타 지역 MAU에 지속적인 영향을 받았으며, 4분기에는 3개월 전체에 걸친 금지 조치의 영향이 반영되었습니다.

주목할 점은 웹소설 사용자를 제외한 웹툰 앱 MAU가 4분기에 6.7% 성장했다는 것입니다. 특히, 당사는 일본에서 사용자와 매출 모두에서 선두 위치를 유지했으며, 4분기 MPU는 2023년 4분기 대비 15.0% 성장했습니다. 연간 기준으로는 총 MAU가 1억 6,640만 명으로 전년 대비 1.5% 감소했으며, MPU는 770만 명으로 0.9% 감소했습니다.

4분기 광고 매출은 전년 대비 22.1% 증가했으며, 환율 변동 고려 시 27.4% 성장했습니다. 이러한 강한 성과는 한국과 일본에서의 두 자릿수 환율 조정 매출 성장에 기인합니다. 한국에서는 네이버 및 기타 파트너사의 광고 판매 증가로 인한 결과였으며, 일본의 성장은 라인 망가와 이북재팬 모두 건전한 MAU 성장을 기록하는 등 긍정적인 사용자 지표에 의해 주도되었습니다. 기타 지역에서는 4분기에 한 국가의 지속적인 금지로 인한 사용자 지표 하락으로 왓패드 매출이 감소했으나, 웹툰 광고 매출의 높은 두 자릿수 성장으로 일부 상쇄되었습니다. 연간 광고 매출은 전년 대비 14.2%, 환율 변동 고려 시 19.8% 증가했습니다.

4분기 IP 각색 매출은 전년 대비 14.5% 감소했으며, 환율 변동 고려 시 6.9% 감소했습니다. 이는 한국의 환율 조정 기준 높은 한 자릿수 매출 감소와 기타 지역의 환율 조정 기준 두 자릿수 매출 감소가 일본의 환율 조정 기준 세 자릿수 매출 성장으로 일부 상쇄된 결과입니다. 한국의 엔터테인먼트 프로젝트 파이프라인은 여전히 강력하지만, 4분기에 프로젝트 납품에 상당한 지연이 있었습니다. 2025년에는 계획된 스튜디오 N 프로젝트 파이프라인을 시장에 선보이게 되어 기대하고 있습니다. 연간 IP 각색 매출은 전년 대비 8.3% 감소했으나, 환율 변동 고려 시 6.7% 성장했습니다.

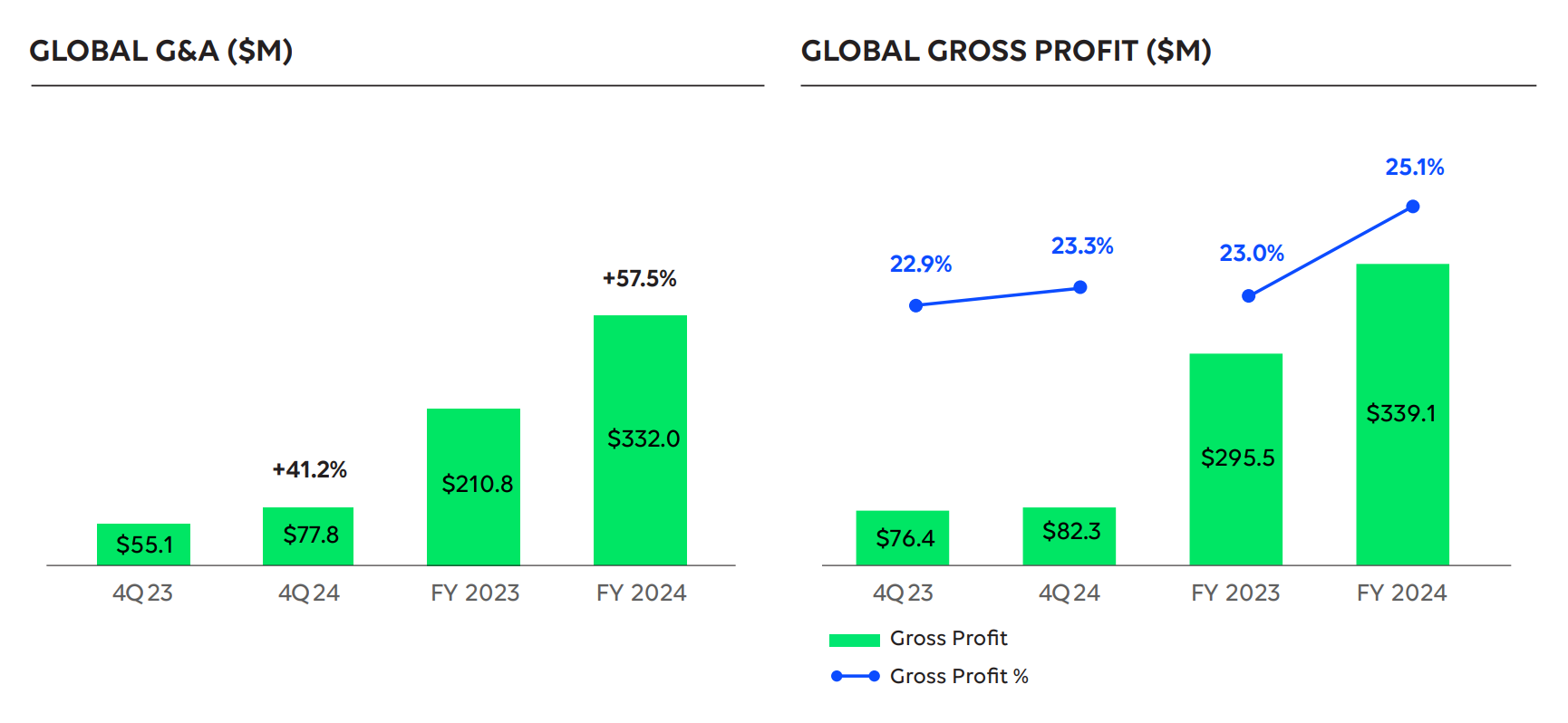

4분기 매출총이익은 전년 대비 7.7% 증가한 8,230만 달러(전년: 7,640만 달러)를 기록했습니다. 이로 인해 매출총이익률은 23.3%로, 전년 대비 45베이시스포인트 확대되었습니다. 4분기부터 일본 이북재팬의 마케팅 비용 일부가 마케팅에서 매출원가로 이동되어 360만 달러의 영향을 미쳤습니다. 이러한 재분류를 제외하면, 4분기 매출총이익은 8,590만 달러로 전년 대비 12.4% 증가했으며, 매출 대비 약 24.3%에 해당합니다.

매출총이익률은 더 높은 수익 공유 비율을 가진 특정 스튜디오 및 성과 기반 광고 사업으로의 매출 구성 변화로 인해 4분기에 순차적으로 감소했습니다. 연간 매출총이익은 전년 대비 14.7% 증가한 3억 3,910만 달러(전년: 2억 9,550만 달러)를 기록했으며, 이는 매출총이익률 25.1%로 전년 대비 211베이시스포인트 확대된 것입니다.

4분기 총 일반 관리비는 7,780만 달러로, 전년의 5,510만 달러에 비해 증가했습니다. 이러한 증가는 주로 상장 기업으로서의 비용과 일회성 비용에 기인합니다. 연간 총 일반 관리비는 3억 3,200만 달러로, 전년의 2억 1,080만 달러에 비해 증가했습니다.

분기 이자수익은 600만 달러로, 전년의 70만 달러에 비해 증가했으며, 분기 기타 손실은 620만 달러로, 전년 동기의 2,080만 달러 손실에 비해 감소했습니다. 연간 이자수익은 1,580만 달러로, 전년의 300만 달러에 비해 증가했으며, 기타 수익은 650만 달러로, 전년의 2,360만 달러 손실에서 개선되었습니다.

분기 법인세 비용은 410만 달러로, 전년의 750만 달러 혜택에 비해 증가했습니다. 연간 법인세 비용은 280만 달러로, 전년의 1,200만 달러에 비해 감소했습니다. 분기 감가상각비는 1,210만 달러로, 전년의 1,040만 달러에 비해 증가했습니다. 연간 감가상각비는 4,010만 달러로, 전년의 3,840만 달러에 비해 증가했습니다.

4분기 순손실은 1억 260만 달러로, 전년 동기 9,530만 달러의 순손실에 비해 증가했습니다. 이는 주로 상장 기업으로서의 비용, 마케팅 비용 증가, 영업권 손상차손 증가에 따른 일반 관리비 증가 때문입니다. 연간 순손실은 1억 5,290만 달러로, 전년 1억 4,480만 달러의 순손실에 비해 증가했습니다.

조정 항목 및 기타 비경상적 비용을 제외하면, 당사는 4분기에 350만 달러의 조정 EBITDA 손실을 기록했습니다. 이는 전년 동기 1,040만 달러의 조정 EBITDA에 비해 하락한 것으로, 제3자 평가 기반 비현금·비영업 비용인 퇴직자 급여 보험계리적 손실, 환율 변동 영향, 그리고 매출 구성 변화로 인한 한국의 매출총이익 감소 때문입니다.

결과적으로, 4분기 희석 주당 손실은 0.72달러로, 전년 동기 주당 손실 0.62달러에 비해 증가했으며, 조정 주당 손실은 0.03달러로, 전년 동기 조정 주당 이익 0.09달러에 비해 하락했습니다. 연간 기준으로, 조정 항목 및 기타 비경상적 비용을 제외하면, 조정 EBITDA는 6,790만 달러로, 전년 870만 달러의 조정 EBITDA에 비해 증가했습니다. 연간 희석 주당 손실은 1.21달러로, 전년 주당 손실 1.06달러에 비해 증가했으며, 조정 주당 이익은 0.57달러로, 전년 0.08달러에서 증가했습니다.

지역별 성과

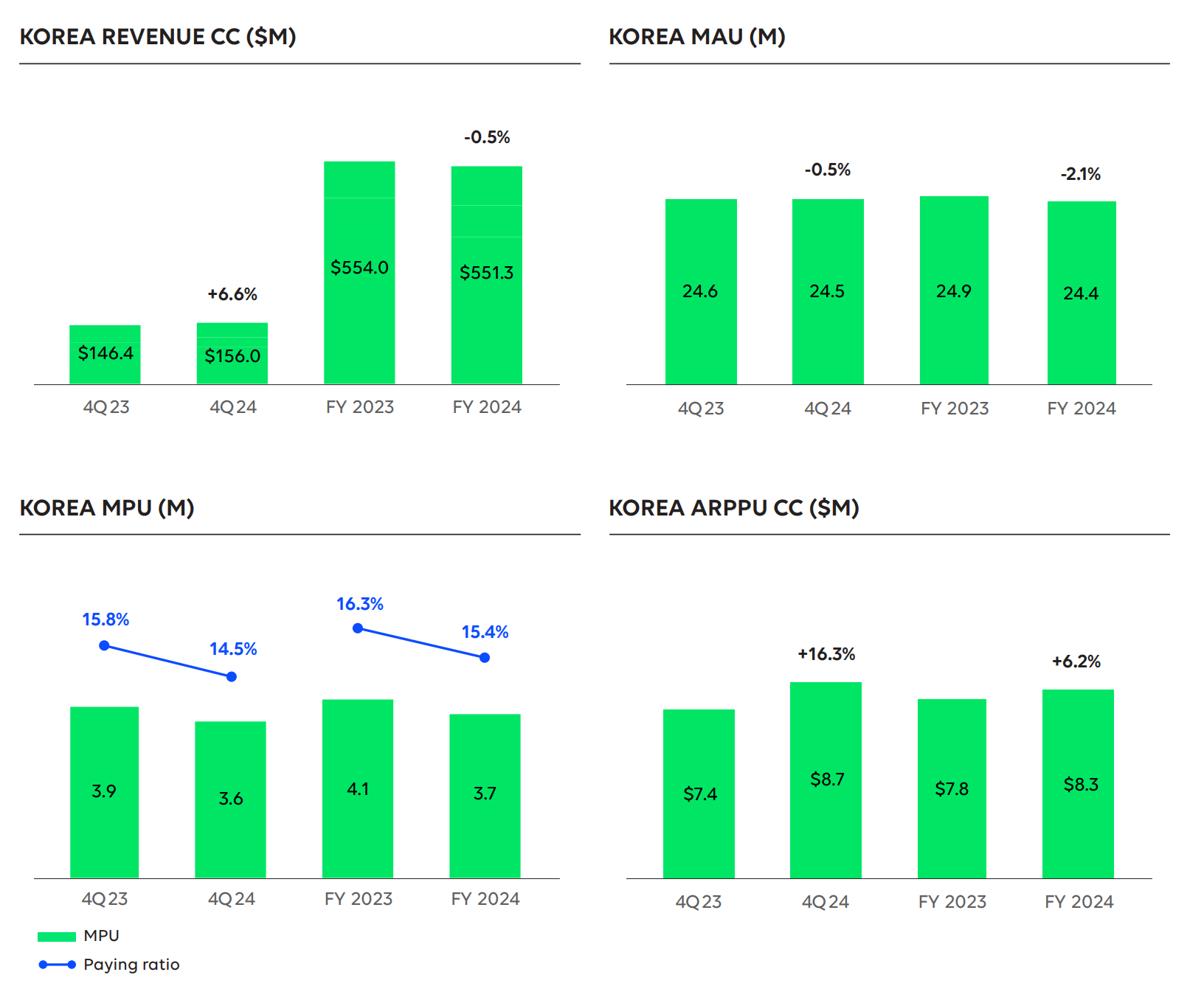

한국

한국의 2024년 12월 31일 종료된 3개월 동안의 총 매출은 1억 4,640만 달러로, 전년 동기 1억 4,490만 달러에 비해 주로 불리한 환율 변동으로 인해 소폭 상승했습니다. AI 기반 추천 모델의 성공적인 출시 결과로 환율 변동을 고려한 매출은 6.6% 성장했습니다.

리워드 비디오 판매도 AI 추천 모델 도입 후 데일리 패스 콘텐츠의 가시성 향상으로 개선되었습니다. 한국은 네이버 및 기타 파트너로부터 균형 잡힌 광고 판매 성장을 보였습니다.

2024년 12월 31일 종료된 연간 한국의 총 매출은 5억 1,750만 달러로, 전년 5억 6,640만 달러에 비해 감소했습니다. 환율 변동을 고려한 매출은 0.5% 감소했으며, 이는 유료 콘텐츠와 광고 부문의 감소가 IP 각색 성장으로 일부 상쇄된 결과입니다.

4분기 한국 MAU는 2,450만 명으로 전년 대비 0.5% 감소했으며, MPU는 360만 명으로 전년 대비 8.6% 감소했습니다. 4분기 유료 비율은 14.5%로 전년 대비 129베이시스포인트 하락했습니다.

연간 기준으로, 한국 MAU는 2,440만 명으로 전년 대비 2.1% 감소했으며, MPU는 370만 명으로 전년 대비 7.6% 감소했습니다. 연간 유료 비율은 15.4%로 전년 대비 91베이시스포인트 하락했습니다.

4분기 ARPPU는 보고 기준으로 전년 대비 8.5% 증가한 8.1달러를 기록했으며, 환율 변동을 고려하면 16.3% 증가했습니다. 연간 ARPPU는 보고 기준으로 1.2% 감소한 7.8달러를 기록했으나, 환율 변동을 고려하면 6.2% 증가한 8.3달러를 기록했습니다.

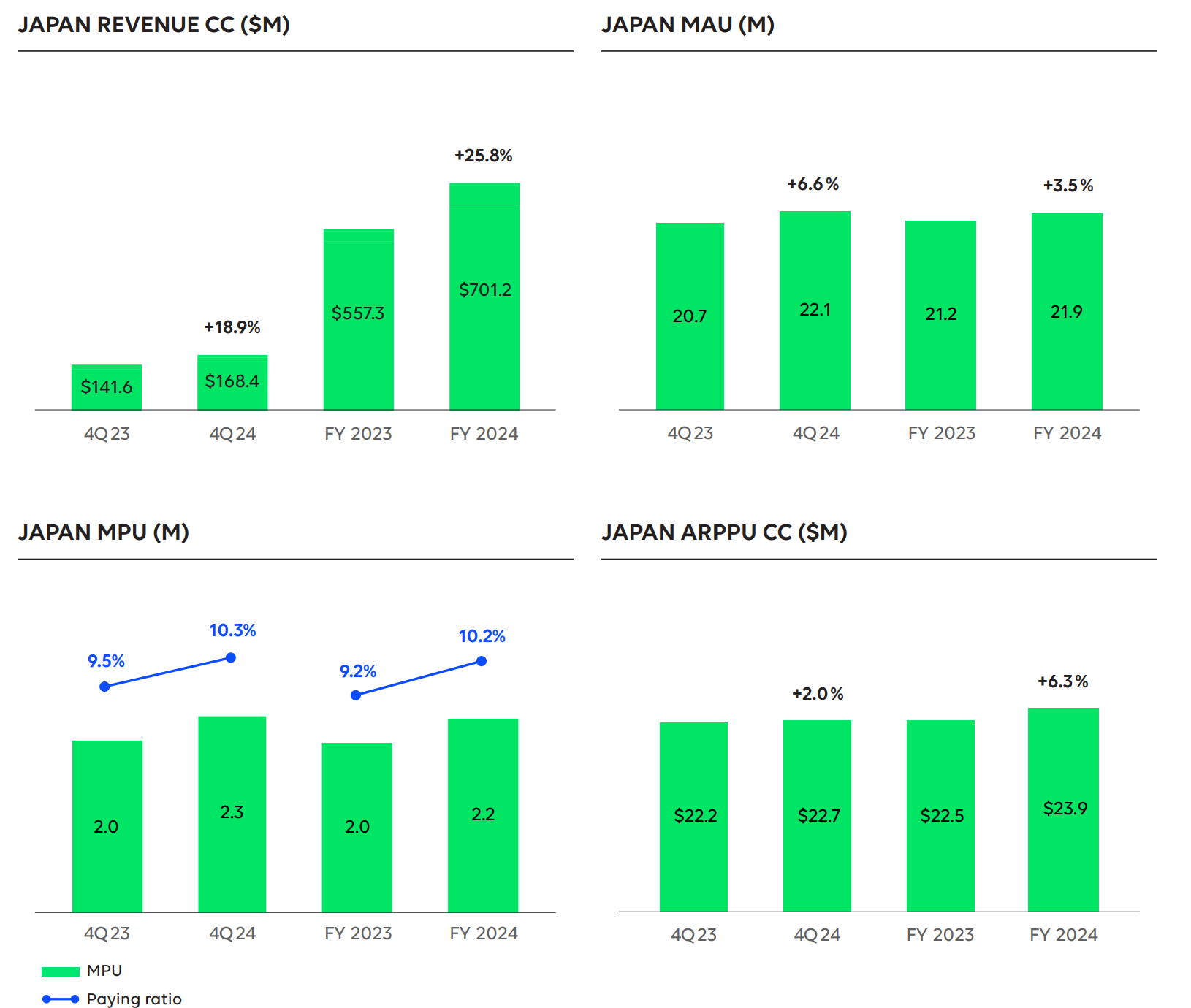

일본

일본의 2024년 12월 31일 종료된 3개월 동안의 총 매출은 전년 동기 1억 4,160만 달러에 비해 15.4% 증가한 1억 6,340만 달러를 기록했습니다. 환율 변동을 고려한 매출은 18.9% 성장했습니다. 이러한 매출 성장은 유료 콘텐츠와 광고 부문에서의 두 자릿수 환율 조정 매출 성장과 IP 각색 부문에서의 세 자릿수 환율 조정 매출 성장에 기인합니다.

2024년 12월 31일 종료된 연간 일본의 총 매출은 6억 4,820만 달러로, 전년 5억 5,730만 달러에 비해 증가하여 우리의 최고 매출 지역으로 한국을 앞질렀습니다. 환율 변동을 고려한 매출은 25.8% 성장했으며, 이는 유료 콘텐츠와 광고 부문에서의 두 자릿수 환율 조정 매출 성장과 IP 각색 부문에서의 세 자릿수 환율 조정 매출 성장에 기인합니다.

4분기 일본 MAU는 전년 대비 6.6% 증가한 2,210만 명을 기록했습니다. 이북재팬과 라인 망가 모두 MAU 증가에 기여했습니다. 4분기 MPU는 230만 명으로 전년 대비 15.0% 성장했으며, 이 지역의 유료 비율은 10.3%로 전년 대비 75베이시스포인트 상승했습니다.

당사는 또한 이 지역에서 오리지널 콘텐츠에 계속 투자하고 있으며, No. 9 투자는 당사가 지역 생태계를 구축하는 방식의 한 예입니다. 4분기에는 164개의 새로운 오리지널 작품이 출시되었으며, 이는 전년 동기 대비 9% 증가한 수치입니다.

연간 기준으로, 일본 MAU는 2,190만 명으로 전년 대비 3.5% 증가했으며, MPU는 220만 명으로 전년 대비 14.6% 증가했습니다. 연간 유료 비율은 10.2%로 전년 대비 99베이시스포인트 상승했습니다.

4분기 ARPPU는 22.0달러로 보고 기준으로 전년 대비 1.0% 감소했으나, 환율 변동을 고려하면 2.0% 증가했습니다. 연간 ARPPU는 보고 기준으로 1.7% 감소한 22.1달러를 기록했으나, 환율 변동을 고려하면 6.3% 증가한 23.9달러를 기록했습니다.

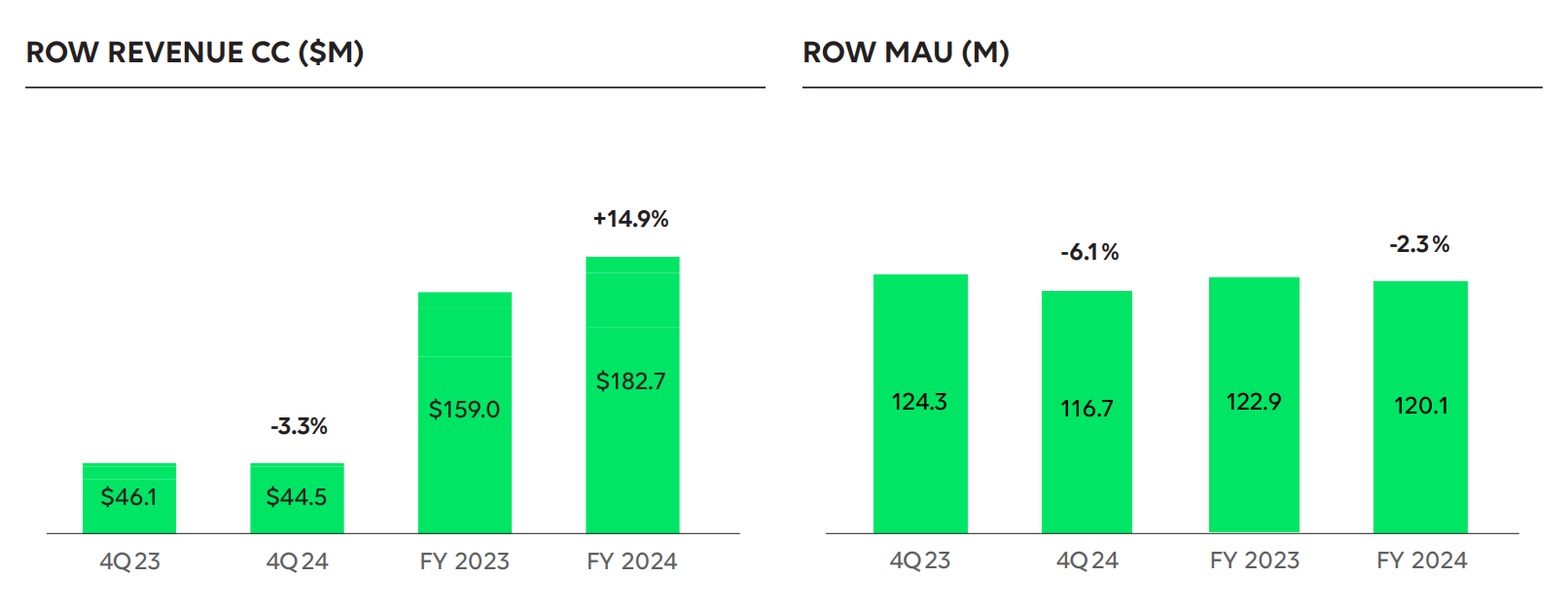

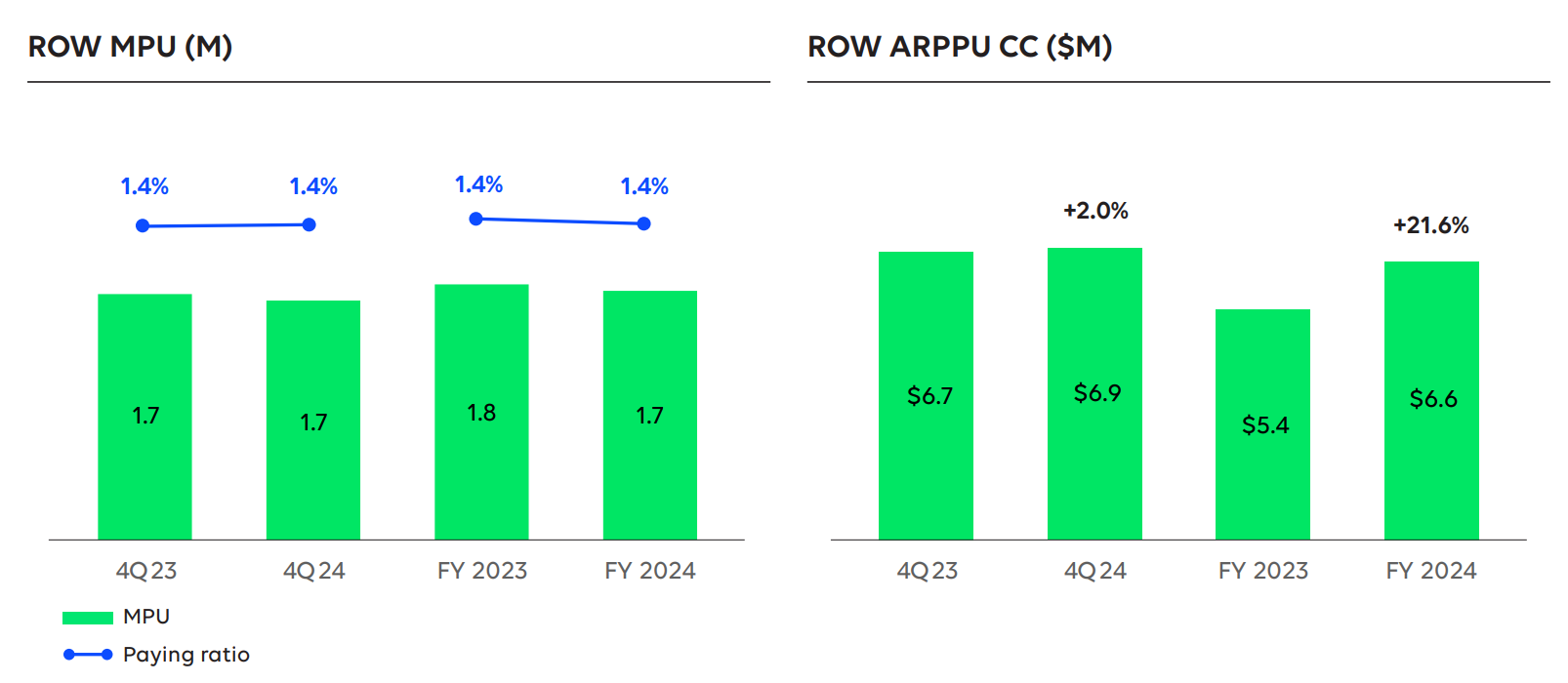

기타 지역

기타 지역의 2024년 12월 31일 종료된 3개월 동안의 총 매출은 전년 동기 4,610만 달러에 비해 3.3% 감소한 4,450만 달러를 기록했습니다. 환율 변동을 고려한 매출 역시 3.3% 감소했으며, 이는 유료 콘텐츠와 IP 각색 부문의 감소가 광고 부문의 성장으로 일부 상쇄된 결과입니다.

2024년 12월 31일 종료된 연간 기타 지역의 총 매출은 1억 8,270만 달러로, 전년 1억 5,900만 달러에 비해 증가했습니다. 환율 변동을 고려한 매출은 14.9% 성장했으며, 이는 유료 콘텐츠와 광고 부문에서의 두 자릿수 성장이 IP 각색 부문의 감소로 일부 상쇄된 결과입니다.

4분기 기타 지역 MAU는 1억 1,670만 명으로 전년 대비 6.1% 감소했으며, MPU는 170만 명으로 전년 대비 3.3% 감소했습니다. 주목할 점은, 기타 지역 MAU 감소의 약 2/3가 왓패드가 정부 금지의 전체 분기 영향을 받은 한 국가에 집중되었다는 것입니다. 유료 비율은 1.4%로 전년과 동일했으며, ARPPU는 6.9달러로 보고 기준과 환율 변동을 고려한 기준 모두에서 전년 대비 2.0% 증가했습니다.

연간 기준으로, 기타 지역 MAU는 1억 2,010만 명으로 전년 대비 2.3% 감소했으며, MPU는 170만 명으로 전년 대비 2.8% 감소했습니다. 연간 유료 비율은 1.4%로 전년 대비 1베이시스포인트 하락했습니다. 연간 ARPPU는 보고 기준과 환율 변동을 고려한 기준 모두에서 21.6% 증가한 6.6달러를 기록했습니다.

가이던스

2025년 1분기 전망

2025년 1분기에 대해 당사는 다음을 예상합니다:

- 환율 변동을 고려한 매출 성장률 1.7%~4.8% 범위. 이는 현재 환율 기준으로 3억 1,800만 달러~3억 2,800만 달러 범위의 매출을 의미합니다.

- 조정 EBITDA는 50만 달러~550만 달러 범위로, 조정 EBITDA 마진 0.2%~1.7% 범위를 나타냅니다.

본 콘텐츠는 2025년 2월 25일 웹툰 엔터테인먼트에서 발표한 "Q4&FY2024 Shareholder Letter"를 번역한 것입니다.

저는 전문 번역가가 아니기 때문에 오역이 있을 수 있습니다. 또한 본 글은 원저작자의 요청에 따라 불시에 삭제될 수 있습니다. 감사합니다.

의견을 남겨주세요