저작권을 채권으로 만든 사람들 ①: 힙노시스

2018년, 런던증권거래소에 특이한 상품이 상장됐다.

이름은 힙노시스 송 펀드(Hipgnosis Songs Fund). 티커는 'SONG'.

회사가 파는 건 음악이 아니라, 음악에서 나오는 저작권료를 기초자산으로 한 투자 상품이었다. 창업자 머크 머큐리아디스(Merck Mercuriadis)는 엘튼 존, 건즈 앤 로지스의 전 매니저 출신이었다. 음악을 파는 사람이 아니라 음악으로 돈을 구조화하는 사람이 된 것이다.

핵심 논리는 간단했다.

"비욘세나 저스틴 비버의 노래는 경기침체에도, 전쟁에도 사람들이 계속 듣는다. 그렇다면 여기서 나오는 저작권료는 국채만큼 예측 가능한 현금흐름이다."

이건 단순한 엔터테인먼트 투자가 아니었다. 음악을 '대체 자산(Alternative Asset)' 으로 재정의하는 시도였다. 부동산을 리츠(REITs)로 유동화하듯, 저작권료를 증권화해서 제도권 기관투자자들이 살 수 있는 상품으로 만들겠다는 것.

머큐리아디스는 엔터 인맥을 총동원했다. 저스틴 팀버레이크, 샤키라 145곡 전곡, 레드 핫 칠리 페퍼스, 닐 영의 지분 50%, 플리트우드 맥의 린지 버킹엄, 본 조비. '지금 이 순간 가장 잘 팔리는 노래들'을 쓸어담는 전략이었다. 2022년까지 쓴 돈이 총 22억 달러에 달했다.

저작권을 채권으로 만든 사람들 ②: 라운드힐

그런데 힙노시스보다 8년 먼저, 조용히 같은 판을 깔고 있던 사람이 있었다.

조시 그루스(Josh Gruss). 베어스턴스(Bear Stearns) 출신의 월가 투자은행가였는데, 이력이 독특했다. 버클리 음대를 졸업하고 월가에 들어간 사람이었다. 숫자도 알고 음악도 알았다.

그는 2010년, 아무도 주목하지 않을 때 라운드힐 뮤직(Round Hill Music)을 세웠다. 처음엔 사모펀드 형태로 조용히 저작권을 사 모으다가, 2020년 런던증권거래소에 RHM 티커로 상장했다. 힙노시스보다 2년 늦은 상장이지만, 사업 자체는 훨씬 먼저 시작한 것이다.

그루스의 철학은 힙노시스와 정반대였다.

"비욘세의 신곡은 지금 대박이 났지만, 5년 뒤에도 사람들이 지금처럼 들을까요? 그건 도박입니다. 우리는 이미 발매된 지 30년이 넘어서, 매달 들어오는 저작권료가 강남 상가 건물 월세처럼 딱 고정된 '클래식'만 삽니다."

힙노시스가 트렌디한 팝스타 카탈로그를 쓸어담을 때, 라운드힐은 골동품 수집가처럼 역사적인 명곡들을 모았다. 비틀즈 초기 히트곡들(She Loves You, I Want to Hold Your Hand), 루이 암스트롱의 What a Wonderful World, 애리사 프랭클린과 마빈 게이의 소울 클래식들. 콩코드 인수 완료 시점엔 51개 카탈로그, 15만 곡 이상을 보유하고 있었다.

이 곡들의 공통점은 '더 이상 떨어질 곳이 없는 매출 안정성' 이었다. 유행을 타지 않고 매년 크리스마스 시즌, 광고 BGM, 영화 OST에서 숨 쉬듯 소비되는 노래들. 금융 언어로 표현하면 '음악 IP 시장의 국채'였다.

보수적으로 운용했고, 무리하게 레버리지를 쓰지도 않았다. 2020년 상장 당시 시장의 찬사를 받았다. 그런데 결말은 힙노시스와 크게 다르지 않았다.

구조를 뜯어보면 보이는 것

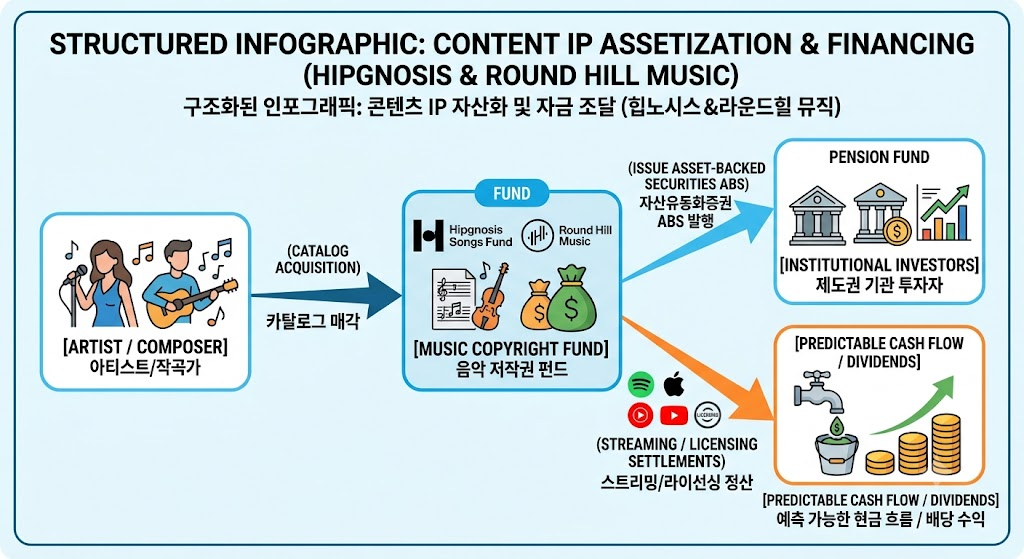

이들의 사업 구조는 크게 세 단계로 작동한다.

① 카탈로그 매입 (Catalog Acquisition)

아티스트와 작곡가에게 미래 저작권료 수십 년치를 현재가치로 환산해 일시불로 지급하고, IP 소유권 전체 혹은 지분을 취득한다. 아티스트 입장에선 30년 후에 찔끔찔끔 들어올 돈을 오늘 목돈으로 당기는 거래다. 세금 최적화, 유산 설계, 다음 사업 자금 조달에 유리하다.

저스틴 팀버레이크, 샤키라, 레드 핫 칠리 페퍼스, 닐 영, 플리트우드 맥의 린지 버킹엄, 보니 조비, 샤키라의 145곡 전곡. 힙노시스가 쓸어담은 카탈로그 목록이다.

② 증권화 및 상장 (Securitization & Listing)

보유 카탈로그를 기초자산으로 자산유동화증권(ABS)을 발행하거나, 펀드 자체를 주식시장에 상장해 기관 자금을 대규모로 조달한다. 힙노시스는 2022년 2억 2천만 달러 규모의 첫 ABS를 발행했고, 블랙스톤 인수 후 2024년에는 Lyra 24-2라는 이름으로 14억 7천만 달러짜리 대형 ABS를 완성했다.

③ 스트리밍 기반 현금흐름 (Predictable Royalty Stream)

스포티파이, 애플 뮤직의 구독 모델이 등장하면서 저작권료 예측 가능성이 폭발적으로 올라갔다. 과거 음반 시장은 '히트 아니면 공중분해'였지만, 구독형 스트리밍은 매달 고정적으로 데이터를 쏟아낸다. 어떤 곡이 어느 지역에서 몇 번 재생되는지 실시간으로 트래킹되고, 이 데이터가 금융 언더라이팅의 근거가 된다. 부동산 담보대출(모기지) 수준의 정교한 심사가 음악 IP에도 가능해진 것이다.

이 구조의 핵심은 '창작'을 '현금흐름'으로 번역했다는 점이다.

힙노시스 vs 라운드힐: 같은 도박, 다른 패

두 회사는 같은 시장에서 다른 철학으로 베팅했다.

| 힙노시스 | 라운드힐 | |

|---|---|---|

| 창업자 배경 | 엔터 업계 (전 매니저) | 금융 업계 (자산운용) |

| 포트폴리오 | 현대 팝·록 히트곡 | 클래식 팝·올디스 |

| 대표 보유 | 비욘세, 샤키라, 저스틴 팀버레이크 | 비틀즈 초기곡, 애리사 프랭클린, 조니 캐시 |

| 투자 논리 | "지금 잘 나가는 곡이 미래에도 잘 나간다" | "이미 시간의 검증을 통과한 곡이 안전하다" |

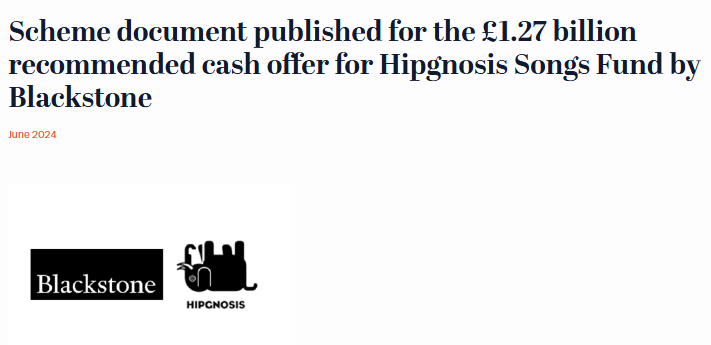

| 결말 | 블랙스톤에 15.8억 달러에 인수 (2024) | 콩코드에 4.69억 달러에 인수 (2023) |

포트폴리오 철학의 차이가 흥미롭다.

힙노시스는 '현재의 히트'에 베팅했다. 비욘세가 지금 이 순간 팔리고 있으니 앞으로도 팔릴 것이라는 논리. 라운드힐은 '시간의 필터를 통과한 클래식'에 베팅했다. 비틀즈 초기 곡이나 엘라 피츠제럴드의 음악은 이미 반세기 동안 소비됐으니 앞으로도 소비될 것이라는 논리.

누가 맞았을까? 사실 양쪽 다 틀렸다.

왜 망했고, 왜 그래도 의미 있나

무너진 세 가지 이유

① 금리 인상이라는 역풍

2020~2021년 제로금리 시대에 연 4~5% 저작권 배당 수익률은 대단히 매력적이었다. 하지만 2022년부터 시작된 글로벌 금리 인상 사이클이 판을 바꿨다. 미국 국채 금리가 5%를 넘어서자 투자자들은 굳이 복잡한 음악 펀드 리스크를 질 이유가 없어졌다. 힙노시스 주가는 IPO 고점 대비 60% 가까이 폭락했다.

라운드힐의 경우는 더 억울했다. 비틀즈 노래의 실제 가치(NAV, 순자산가치)는 멀쩡한데, 주식시장 투자자들은 힙노시스(SONG)와 라운드힐(RHM)을 구별하지 않고 '음악 주식'이라는 이유 하나로 묶어서 팔았다. 결과적으로 라운드힐 주가는 IPO 이후 내내 NAV 대비 30~40% 할인된 가격에 거래됐다. 조심스럽게 운용한 범생이가 옆자리 말썽꾸러기 때문에 같이 혼난 꼴이었다.

② 과도한 밸류에이션

카탈로그를 사들이던 초기, 두 펀드는 경쟁적으로 높은 가격을 제시했다. 저작권료 배율(Multiple)이 천정부지로 올라가면서 투자금 회수 기간이 비현실적으로 길어졌다. 힙노시스는 총 22억 달러어치의 카탈로그를 매입했지만, 실제 수익화 속도는 기대치를 밑돌았다.

③ IP 밸류에이션의 주관성

부동산은 인근 실거래가라는 준거가 있다. 음악 IP에는 없다. 틱톡 챌린지 하나로 2000년대 히트곡이 역주행하기도 하고, 반대로 거물 아티스트의 노래가 스트리밍 플랫폼에서 갑자기 사라지기도 한다. 이 불확실성을 과도하게 낙관적 수치로 메운 것이 발목을 잡았다.

그래도 남긴 것

결말이 씁쓸해 보이지만, 이야기는 여기서 끝나지 않는다.

라운드힐을 인수한 콩코드는 15만 곡의 클래식 카탈로그를 제대로 운용할 수 있는 라이선싱·마케팅 조직을 갖춘 회사였다. 주식시장에서 저평가받던 자산이 적합한 운용자를 만나 본래 가치를 회복할 발판을 마련한 셈이다.

블랙스톤은 힙노시스를 15.8억 달러에 인수하고서, 2024년 11월 14억 7천만 달러짜리 ABS(Lyra 24-2)를 성공적으로 발행했다. 2025년 7월에는 추가로 3억 7,200만 달러 규모의 채권 발행도 완료했다.

그리고 2026년 5월, 소니 뮤직 퍼블리싱(Sony Music Publishing)은 싱가포르 국부펀드인 GIC와 손잡고 블랙스톤(Blackstone)이 운영하던 레코그니션 뮤직 그룹(Recognition Music Group, 구 힙노시스)의 전체 음원 카탈로그를 인수하며 4만 5천여 곡의 최종 인수자가 되었다.

즉, 음악 IP가 '채권처럼 유통 가능한 자산'이라는 명제는 틀리지 않았다. 다만 음악 IP를 활용한 상장 펀드라는 비즈니스 모델이 맞지 않았을 뿐이다. 결국 이 자산은 사모펀드와 메이저 음반사라는 더 적합한 손으로 넘어갔다.

여기서 잠깐,

시장이 검증한 것: 콘텐츠 IP는 금융화될 수 있다.

시장이 부정한 것: 콘텐츠 IP를 '일반 주식시장'에 상장시켜 단기 차익을 노리는 비즈니스 모델

(사모펀드나 대형 기획사처럼 긴 호흡을 가진 자본에 더 어울리는 자산이다.)

국내 콘텐츠 업계가 여기서 뭘 가져가야 하나

이 판이 한국과 멀어 보인다면, 다시 생각해볼 필요가 있다.

음악 저작권 펀드가 가능했던 전제 조건을 나열해보면 이렇다.

- 구독형 플랫폼이 만들어낸 예측 가능한 현금흐름 데이터

- 수십 년치 수익을 현가로 환산할 수 있는 금융 모델

- 권리 관계가 명확히 정리된 IP 메타데이터

이 세 가지, 한국 콘텐츠 업계에 없는 게 아니다.

네이버웹툰, 왓챠, 멜론 같은 구독 플랫폼이 쌓아온 소비 데이터는 이미 무기가 될 조건을 갖추고 있다. 인기 웹툰 한 편이 매달 얼마나 소비되는지, K-pop 아티스트의 월드 투어 티켓이 어느 국가에서 얼마나 팔리는지 등 — 이 데이터가 음악 스트리밍 데이터와 구조적으로 다르지 않다.(오히려 더 확실하다.)

문제는 두 가지다.

첫째, IP 위생(IP Hygiene) 문제. 힙노시스가 인수 직후 가장 먼저 한 일은 권리 관계 정리였다. 누락된 해외 정산금 추적, 메타데이터 클렌징, 공동 저작자 지분 정리. 한국 콘텐츠 IP 상당수는 원작자·에이전시·플랫폼·드라마 제작사 간 권리 관계가 복잡하게 얽혀 있다. 이게 정리돼 있지 않으면 유동화 자체가 불가능하다.

둘째, 금리 환경을 읽는 타이밍 문제. 힙노시스의 실패는 IP가 나빠서가 아니라 금리가 오른 탓이었다. IP 금융 상품은 본질적으로 듀레이션이 긴 자산이다. 금리 사이클을 읽지 못하고 조달에 나서면 힙노시스의 전철을 밟는다.

이걸 뒤집어 보면, 한국 콘텐츠 기업들이 해야 할 준비 작업의 목록이 나온다.

- IP 권리 관계 명문화 및 메타데이터 정비

- 구독 플랫폼 정산 데이터의 금융 언더라이팅 가능한 포맷으로 축적

- STO, IP 펀드 등 유동화 구조 사전 검토

음악 저작권 펀드가 증명한 것은, 창작물이 금융 상품이 될 수 있다는 가능성이다. 그 가능성이 K-pop 공연, 웹툰/웹소설, 드라마 판권 등으로 확장되는 건 시간문제다.

이번 뉴스레터에서 다룬 IP 자산화에 대해 더 깊이 다룬 리포트를 bizkit.ai.kr에서 확인할 수 있습니다.

의견을 남겨주세요