2020년 이전까지 드라마 전용 펀드는 사실상 없었다. 당시 문화 콘텐츠 영상 펀드의 90%는 영화에 집중됐고, 드라마는 투자 관점에서 철저히 외면받는 산업이었다.

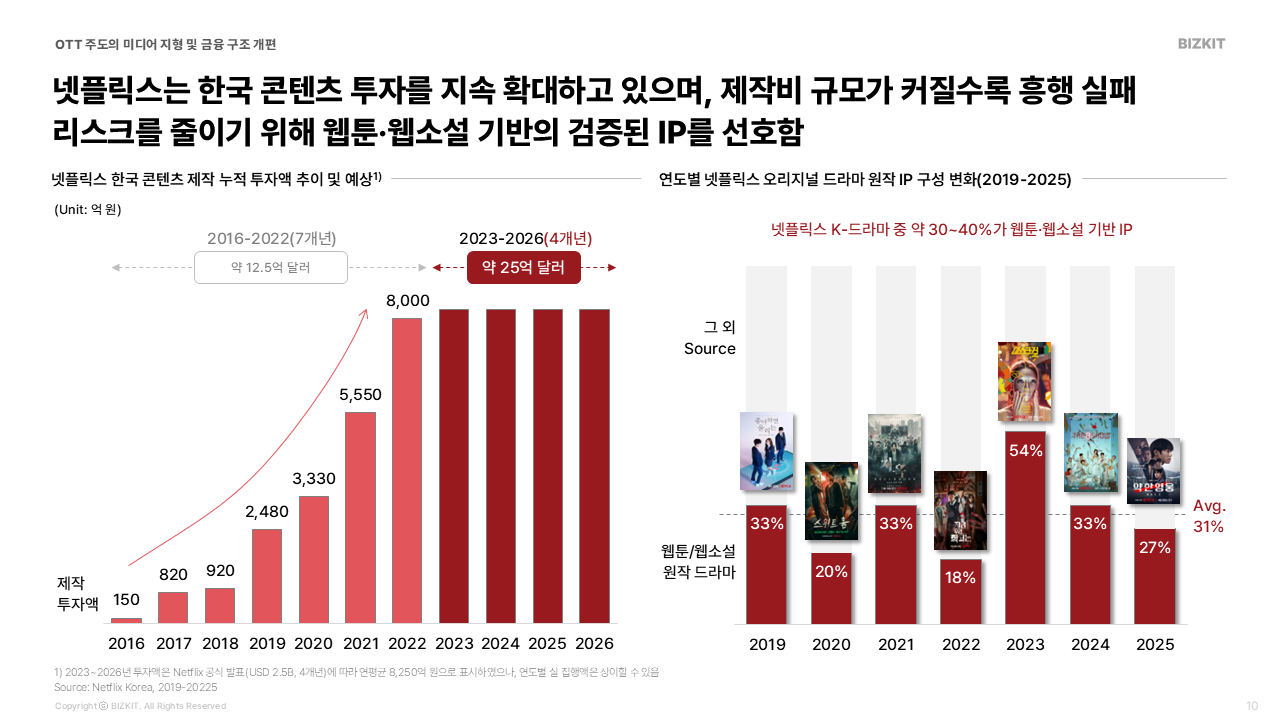

지금은 어떨까. 넷플릭스가 한국 오리지널에 투자하는 제작비는 편당 수십억 원을 훌쩍 넘는다. 그것도 선지급으로. 5년 만에 완전히 다른 시장이 됐다.

그런데 여기서 멈추면 안 된다. 진짜 질문은 따로 있다.

"그래서 웹툰·웹소설 원작자는, 제작사는, OTT 플랫폼은 얼마나 가져가나?"

게임의 룰이 바뀐 건 맞는데, 누구에게 유리하게 바뀌었나

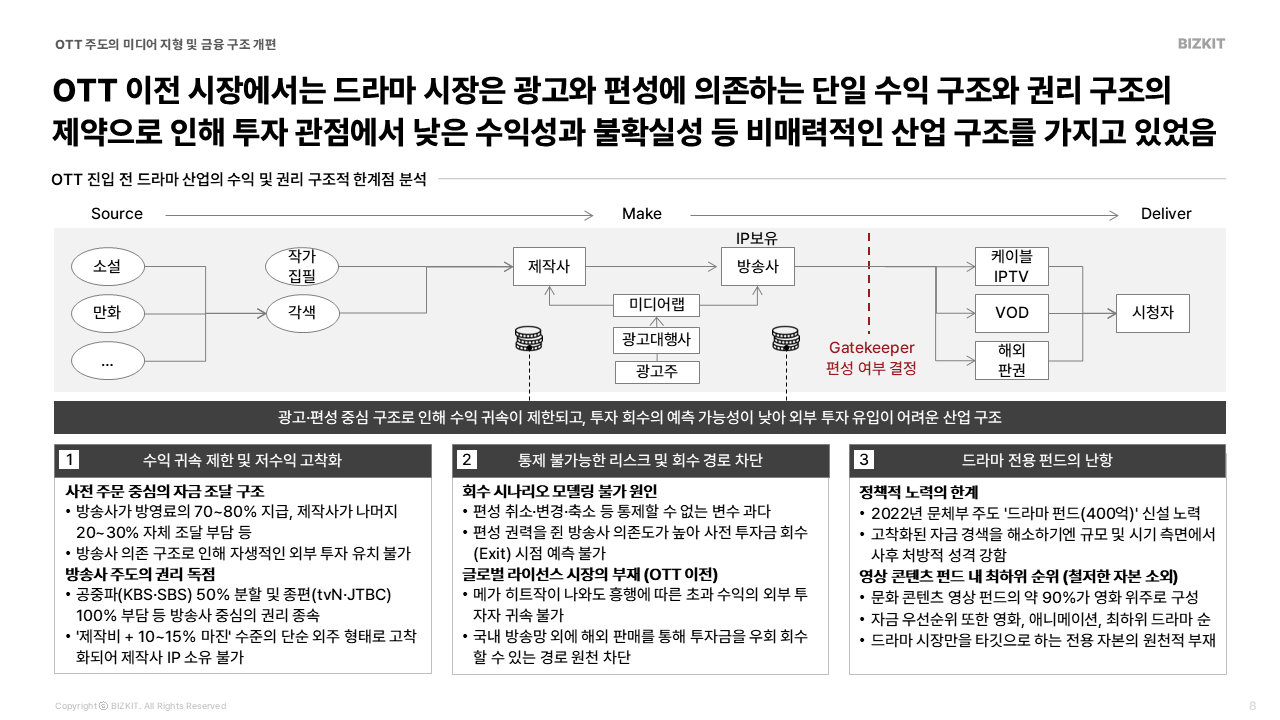

OTT 이전 드라마 시장의 구조는 단순했다. 방송사가 편성권을 쥐고, 제작사는 하청을 받고, 수익은 광고로 환수했다. 종편의 경우 방송사가 제작비 100%를 부담하는 대신 IP 권리도 100% 가져가는 구조였다. 히트작이 나와도 제작사에 돌아오는 건 없었다.

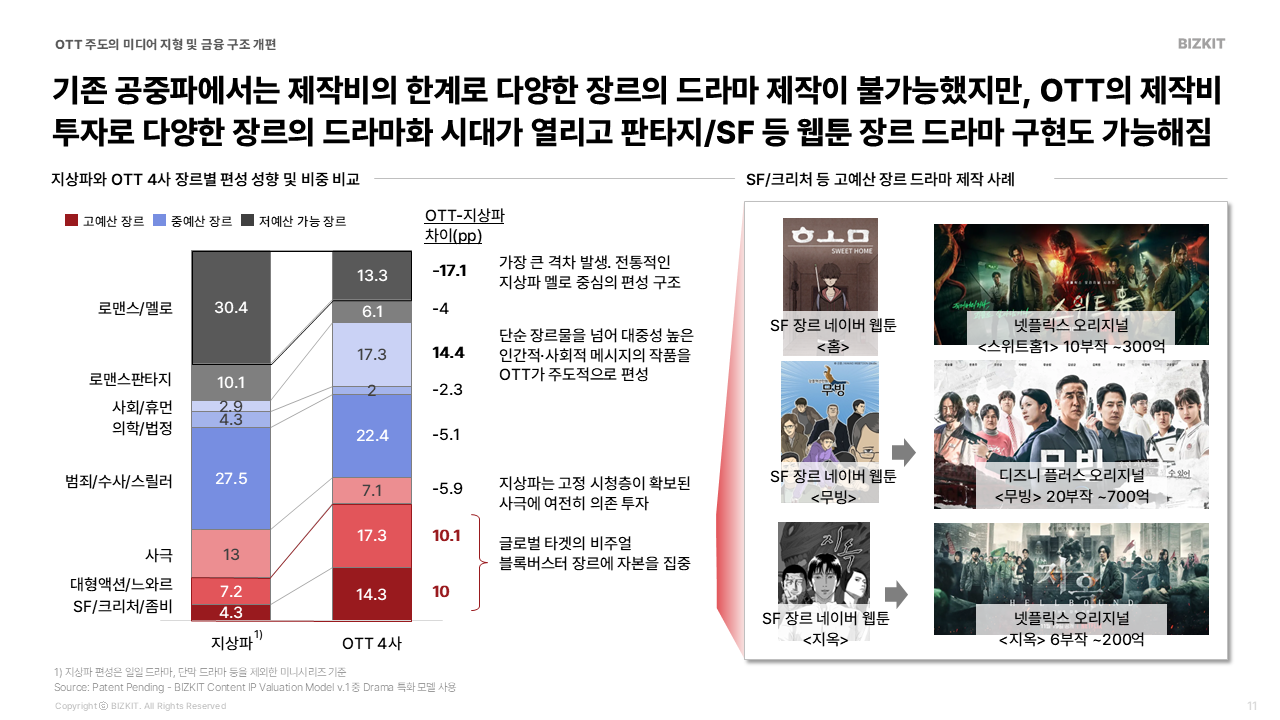

OTT가 이 판을 바꿨다. 넷플릭스는 제작비의 110~120%를 선지급하는 이른바 'Cost Plus' 모델로 진입했고, 제작사는 리스크 없이 대규모 콘텐츠를 만들 수 있게 됐다. '킹덤', '스위트홈', '지금 우리 학교는'이 가능했던 이유다. 지상파에서는 예산 구조상 애초에 시도조차 불가능했을 콘텐츠들이다.

그런데 계약서 안을 보면 이야기가 달라진다.

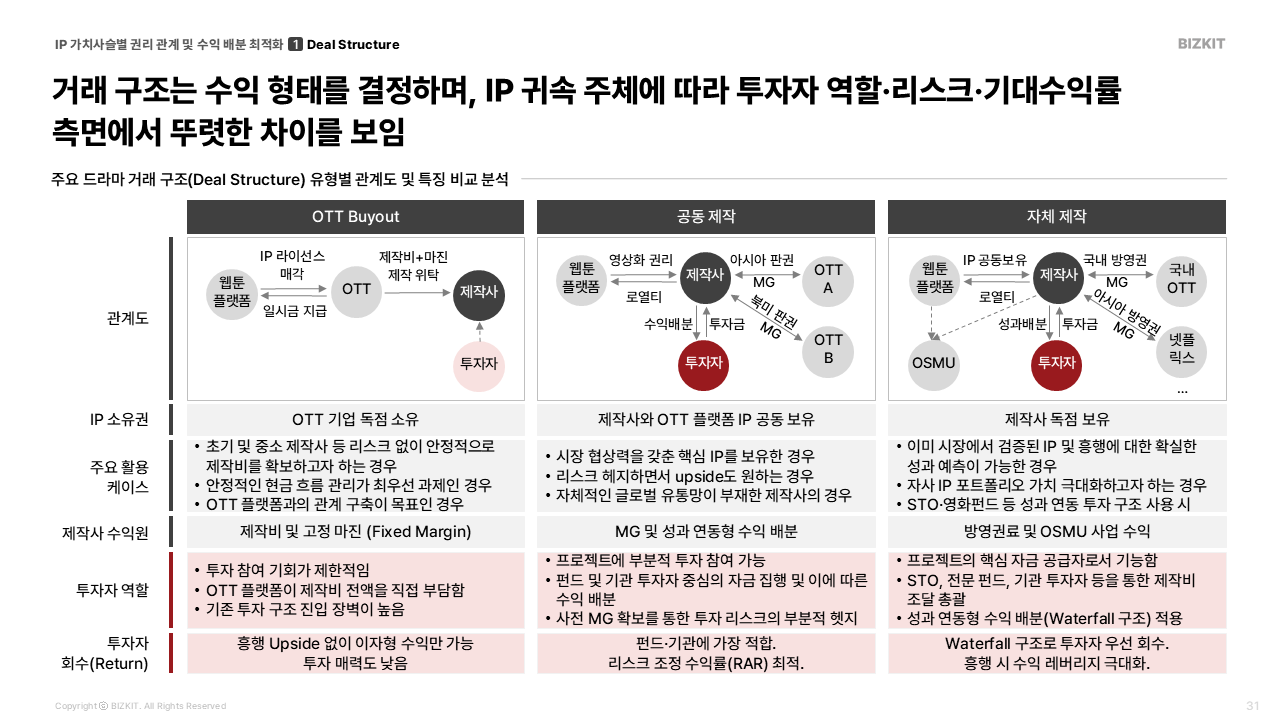

넷플릭스는 제작비와 마진을 보장하는 대신, 해당 콘텐츠의 IP와 파생 권리를 독점으로 가져갔다. 제작사는 리스크를 없앤 대가로 글로벌 흥행의 업사이드를 포기한 셈이다. '도박 같은 시장'이 '안정적인 하청 구조'로 바뀐 것이다. 방송사가 넷플릭스로 교체됐을 뿐, 제작사의 구조적 위치는 크게 다르지 않다.

그럼 웹툰·웹소설 원작자는 뭘 가져가나

넷플릭스가 웹툰·웹소설 IP를 선호하는 이유는 명확하다. 이미 독자 반응으로 검증된 팬덤, 시각화가 된 스토리보드, 지상파에서 다루지 못했던 장르적 파격. 리스크를 최소화하면서 글로벌 확장성을 확보할 수 있는 가장 효율적인 선택지다.

원작자 입장에서는 어떨까. 판권료는 받는다. 드라마가 흥행하면 원작 플랫폼 트래픽이 폭발적으로 올라오고, 이미 완결된 작품도 차트 상위권에 재진입한다. 이른바 역주행이다. 여기서 나오는 플랫폼 수익과 굿즈·게임 등 2차 저작물 시장까지 따라온다.

문제는 이 모든 파급 효과가 IP를 누가 소유하느냐에 따라 완전히 다른 방향으로 흐른다는 점이다.

드라마화 계약 시점에 2차 저작물 권리와 파생 IP 권리를 어떻게 설계하느냐가, 흥행 이후 수익의 방향을 결정한다. 판권료는 일회성이지만 구조는 장기적으로 작동하기 때문이다.

'드라마화'를 어떻게 봐야 하는가

드라마화의 가치는 판권료 단 하나로 측정되지 않는다.

원작 플랫폼 매출 회복, 글로벌 팬덤 확장, 2차 저작물 시장 견인, IP 자산 가치 재평가. 잘 만든 드라마 한 편은 잠자고 있던 IP를 지속 가능한 수익 자산으로 바꾼다.

그런데 여기서 구조적 딜레마가 하나 있다.

제작사 입장에서 OTT 선투자를 받는 건 합리적인 선택이다. 편당 수십억이 드는 제작비를 자체 조달할 수 있는 제작사는 극소수다. 리스크를 넘기고 안정적인 마진을 확보하는 게 현실적으로 낫다. 문제는 이 선택이 반복될수록, 흥행이 쌓일수록, IP 자산은 플랫폼에만 누적된다는 점이다. 제작사와 원작자는 매번 새 프로젝트를 처음부터 다시 시작해야 한다.

결국 이 구조의 본질적인 문제는 계약서가 아니다. IP를 담보로 자본을 조달할 수 있는 구조 자체가 없다는 것이다.

콘텐츠 IP의 미래 수익을 현재 자본으로 전환할 수 있다면 어떨까. OTT에 IP를 넘기지 않고도 제작비를 조달할 수 있는 구조가 생긴다면, 지금의 하청 구조는 달라질 수 있다. 그게 STO(증권형 토큰)를 비롯한 IP 금융화 논의가 본격적으로 시작된 배경이다.

이번 뉴스레터에서 다룬 웹툰·웹소설 IP 드라마화의 가치 평가 방법과 권리 분배 구조를 더 깊이 다룬 리포트를 bizkit.ai.kr에서 확인할 수 있습니다.

전문 바로 가기

의견을 남겨주세요