스타트업 투자에 나선 비(非)벤처캐피탈 투자자들을 바라보는 두 가지 시선

실리콘밸리에서 활동하다보면 투어리스트 인베스터(Tourist Investor)란 용어를 심심치않게 들을 수 있습니다. 주로 초기 기업에 투자하는 벤처 펀드 종사자들이 사용하는 용어인데, 벤처캐피탈의 높은 수익률을 보고 비상장 스타트업에 투자를 시작한 사모펀드, 헤지펀드, 국부펀드와 같은 비(非)벤처캐피탈 투자자들을 통칭하여 일컫는 용어입니다.

'투어리스트 인베스터'는 실리콘밸리 벤처캐피탈의 배타적인 분위기를 여과없이 보여주는 용어라고 볼 수 있습니다. 용어 자체가 '유명 관광지나 찾아다니고', '단기적이며', '여기에 속하지 않은' 사람이라는 뉘앙스를 품고 있기 때문입니다.

업계 사람들이 사용하는 은어 정도로 생각할 수 있지만 얼마 전까지 전미벤처캐피탈협회(NVCA)에서 통계를 작성할 때에도 사용된 나름(?) 공식적으로 통용되는 용어입니다. 최근에는 비판을 의식하였는지, NTI - Non Traditional Investor(비전통 투자자)라고 바꿔서 통계를 작성하고 있지만 여전히 자료에서 용어 사용의 흔적을 쉽게 찾아볼 수 있습니다.

호황일때는 다양한 배경을 가진 투자자들이 서로 기업가치를 올려주며 공생해 왔지만 시장 상황이 급변하자 이제는 서로를 비난하기 시작하는 모습입니다. 특히, 세콰이어나 벤치마크와 같은 실리콘밸리 인사이더들은 팬데믹 동안 우월한 자금 동원력을 바탕으로 수백 곳의 스타트업에 공격적으로 투자를 집행한 타이거글로벌 등의 크로스오버 펀드를 향해 '버블을 조장하는 무책임한 투자자'라고 비난 수위를 높이고 있습니다.

어떤 의미인가?

이제는 테마섹과 같은 국부펀드, TPG와 같은 바이아웃 펀드가 비상장 스타트업에 투자하는 것이 그리 특별하지 않은 일이 되었지만 10년 전만 해도 실리콘밸리에서 이런 형태의 투자는 흔치 않았습니다. 대형 연기금이나 국부펀드들은 벤처펀드의 출자자로 나서는 것이 일반적이었고, 사모펀드들도 2대 주주 처럼 Significant Minotiry를 가져가는 그로쓰 투자는 적극적이었지만 회사에 대한 영향력이 제한적인 대형 스타트업에 대한 투자는 선호하지 않았기 때문입니다.

하지만 페이스북의 프리IPO에 참여한 골드만삭스, 알리바바의 프리IPO에 참여한 실버레이크, 우버의 시리즈C에 참여한 TPG 등이 큰 성공을 거두면서 대규모 자금 동원이 가능한 사모펀드, 헤지펀드, 국부펀드들이 유니콘 단계 비상장 스타트업에 직접 투자하는 비중은 꾸준히 증가하게 됩니다.

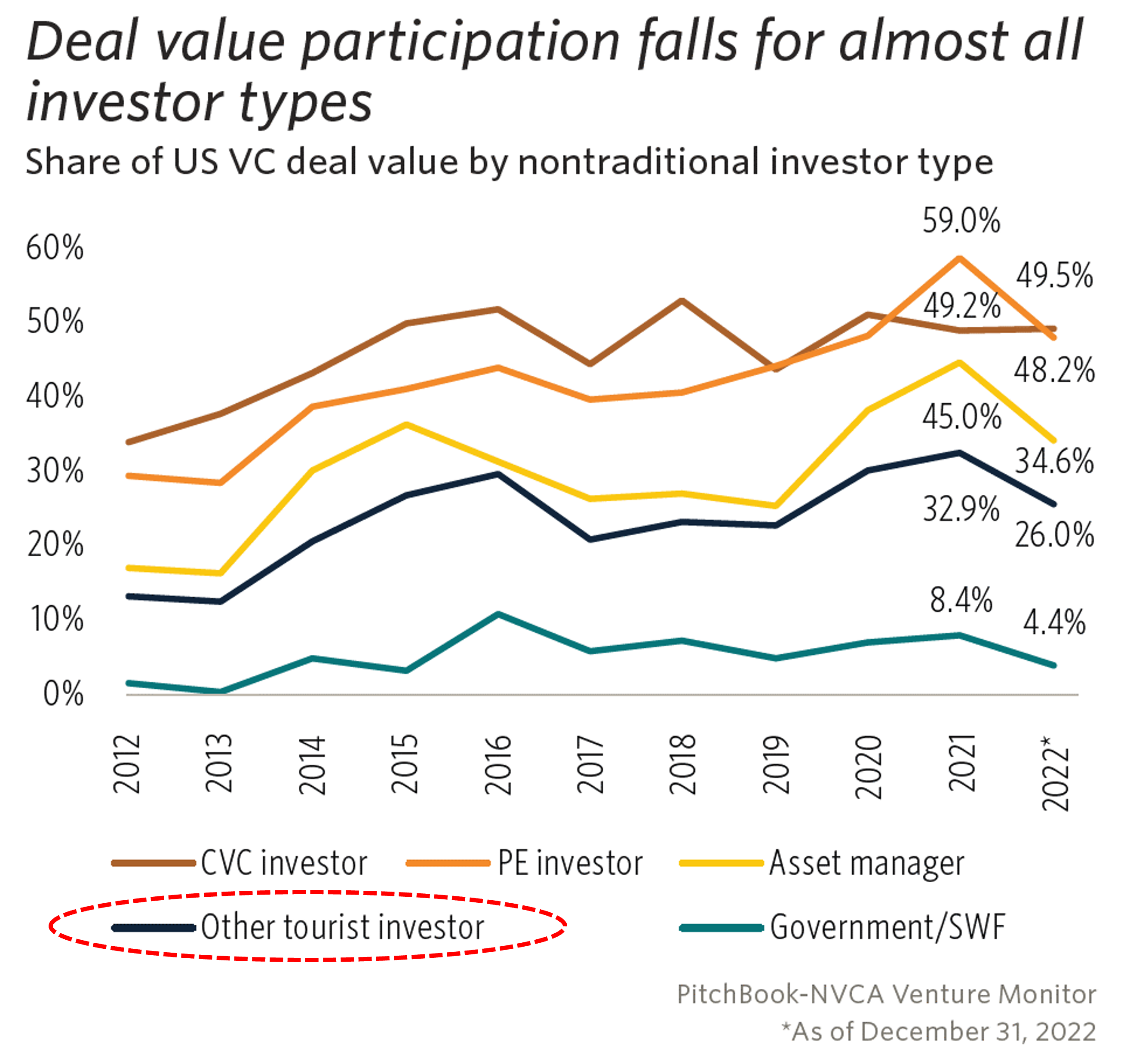

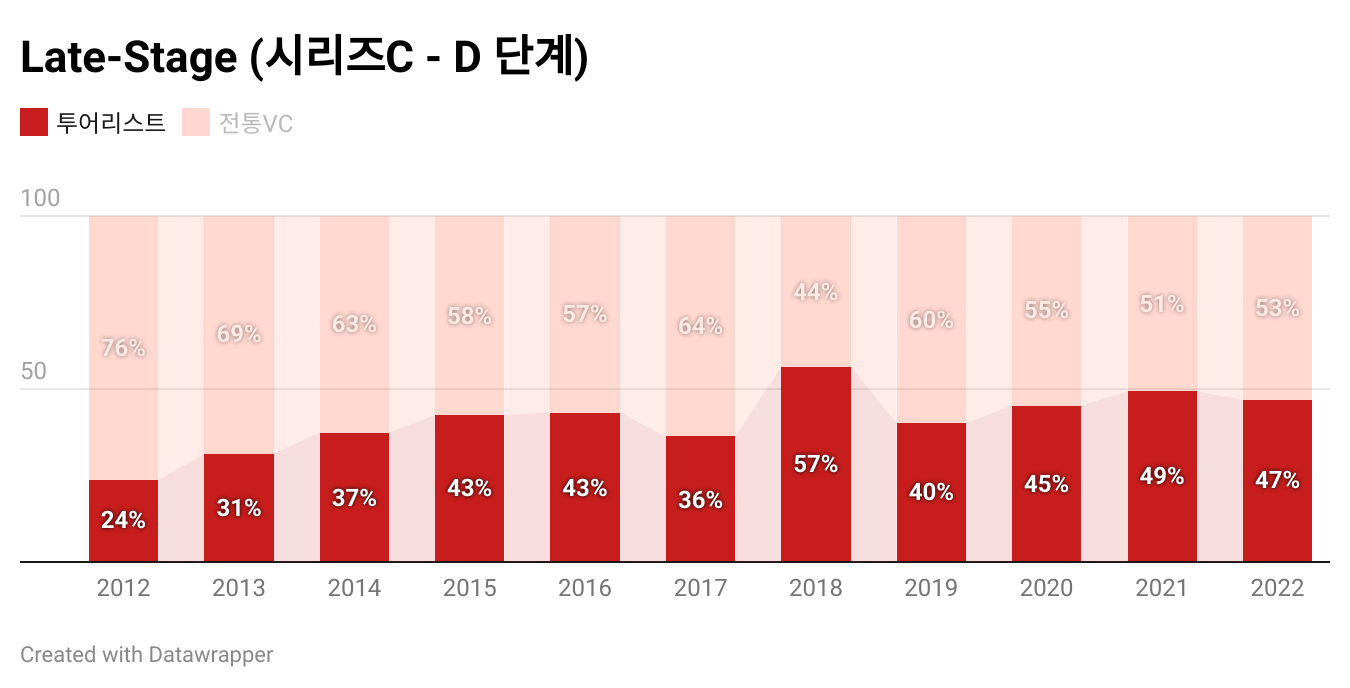

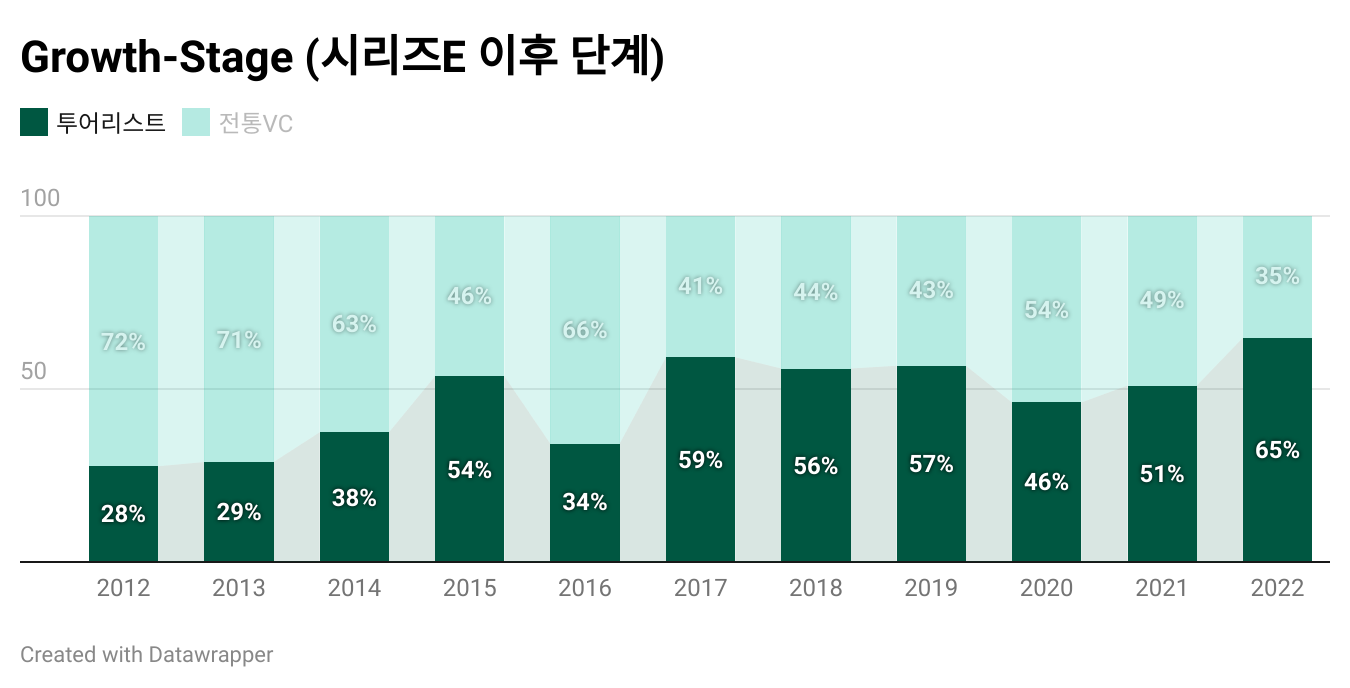

2022년 기준 미국 시리즈 C - D 단계 투자 중 이러한 비전통 투자자들이 라운드에 참여한 비중은 무려 47%에 달합니다. 이는 10년 전인 2012년 24%에 비해 2배 가까이 증가한 수치입니다. 시리즈 E 이후의 단계로 넘어가보면 2022년 투어리스트 투자자들이 참여한 벤처라운드의 비중은 65%까지 증가하게 됩니다.

특히 지난 10년 간 스타트업이 비상장 단계에서 기업가치를 높이며 대규모 펀딩을 진행하는 'Stay private longer'가 유행처럼 번지면서 대규모 투자를 원하는 스타트업들이 늘어났다는 점도 비전통 투자자들의 벤처 직접 투자를 가능하게 한 요인이었습니다.

비상장 단계에서 6조 원 이상 자금을 조달했던 우버는 초기 단계에는 벤처캐피탈, 중기 단계에는 헤지펀드와 사모펀드, 프리IPO 단계에서는 사우디 국부펀드를 투자자로 끌어들이며 대형 유니콘의 자금 조달을 위한 일종의 공식을 만들었고, 도어대시, 그랩과 같은 대형 플랫폼 기업들이 이런 공식을 따르며 수십조 원의 기업가치로 상장에 성공한 바 있습니다.

한 걸음 더 들어가보면...

초기 벤처캐피탈들이 이와 같은 비전통 투자자들의 스타트업 투자를 비난하는 요지는 크게 세 가지입니다.

- 실사도 제대로 하지 않고 유명 VC가 투자한 포트폴리오만 쫓아다니는 모멘텀 투자자들

- 이사회에 참여하지 않으면서 대규모 자금을 투자해 창업자들의 도덕적 해이를 야기하고 거버넌스의 견제와 균형을 해침

- 시장이 좋을 때는 과도하게 창업자 우호적인 조건으로 투자하다가 상황이 나빠지면 조기 회수를 종용하는 등 회사의 성장을 우선적으로 고려하지 않음

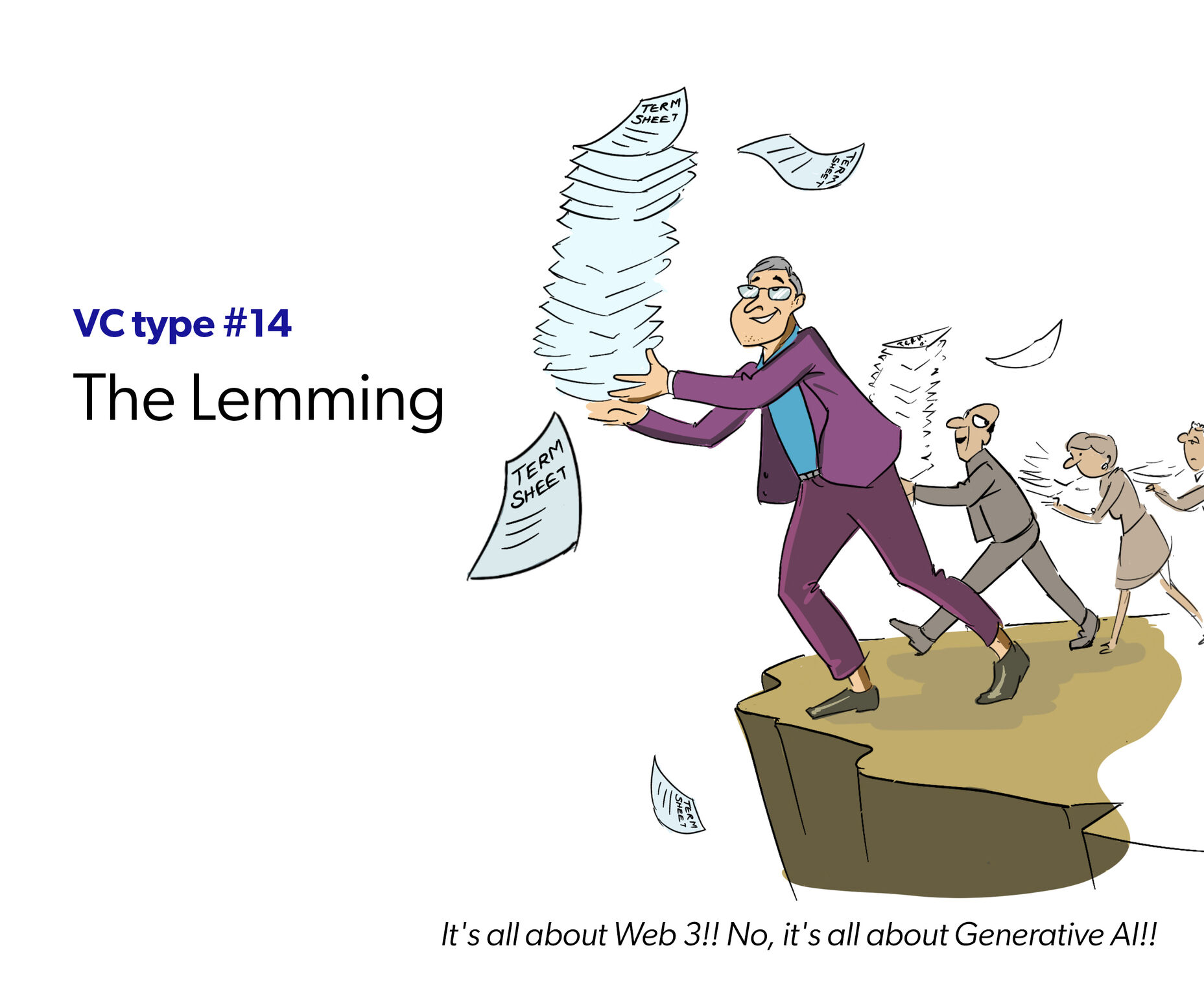

Unusual Ventures의 존 브리오니스는 최근 비전통 벤처투자자들을 레밍에 비유한 바 있습니다. 스스로 생각해서 투자하는 것이 아니라 유명 VC를 쫓아 묻지마 투자를 하고 있다는 비판인 것이죠.

"The Lemming's entire investment strategy is to follow the elite firms. Not interested in diligence, or the names of the founders, the Lemming takes great pride in being a "hands off" lead investor. Unwilling and often incapable of thinking for themselves, this VC's first question to a founder is "Who else wants to invest?"

John Vrionis

팬데믹 기간동안 타이거글로벌과 같은 크로스오버 헤지펀드의 투자 형태는 이러한 비난의 근거로 사용되기도 합니다. 평균 하루에 한 건씩 투자를 집행하며 자금력과 속도 면에서 혀를 내두르게 했던 타이거글로벌은 2022년 시장 폭락과 함께 자사의 롱숏펀드가 50% 가까운 손실을 기록하자 벤처투자 또한 잠정 중단한 상태입니다. 전형적인 모멘텀 투자인 것이죠.

실제로 2022년부터 벤처 투자의 혹한기가 시작되자 스타트업 이사회 곳곳에서는 투자자들간 긴장 관계가 형성되고 있습니다. 지분율이 높고 이사회에 적극 참여하면서 장기간 창업자와 함께 회사를 일궈온 초기투자자들은 회사가 어려워졌을때도 적극적으로 팔로우온 투자를 통해 사업을 이어가기를 원하는 반면 상대적으로 투자 금액은 크지만 지분율은 낮고 수백개의 포트폴리오를 거느리는 헤지펀드는 빨리 회사를 매각하여 원금이라도 돌려받기를 원하는 경우가 많기 때문입니다.

후기 단계에 들어온 투자자들은 억울하다는 입장입니다. 이미 회사 초창기부터 투자에 참여한 투자자들은 투자 단가가 낮아 팔로우온 투자를 집행해도 평균 투자 단가가 크게 높아지지 않지만 후기에 참여한 경우 투자 단가가 높은데 동일한 위험을 부담할 수 없다는 것입니다. 게다가 이사회에 참여하지 않거나 옵저버 권리만 가져가면서 대규모 투자를 집행할 때 기업가치가 올라갔다고 박수치던 투자자들이 이제 와서 자신들에게 비난의 화살을 돌리고 있다는 볼멘 소리도 들립니다.

앞으로의 전망은

국내 시장도 예외는 아닙니다. 최근 오아시스의 상장 철회는 초기 투자 VC와 후기 투자 PE 간의 간극을 극명하게 보여준 사례이기 때문입니다. 특히 원금 손실에 대한 민감도가 높고 장부 상으로라도 투자자산 가치가 마이너스로 평가되는 것을 원하지 않는 대부분의 국내 PEF들은 상장가치가 투자 원가 대비 2배 이상 높지 않다면 IPO를 추진할 유인이 많지 않습니다. 이 경우 사업 초기부터 투자를 해온 벤처캐피탈들은 회수 창구가 제한되기 때문에 난감한 상황에 처하게 됩니다.

특히 오아시스의 사례처럼 특정 투자자에게 IPO 동의권 또는 거부권을 부여한 경우에는 긴장관계가 오래 지속될 수 있습니다. 게다가 해외와는 반대로 국내의 경우 벤처펀드들의 만기가 PEF보다 짧은 편이기 때문에 서로 얽힌 이해관계를 풀어내는것도 만만치 않을 수 있습니다.

실리콘밸리에서는 시장 침체기마다 '투어리스트 인베스터'에 대한 논쟁이 반복되고 있습니다. 결국 답이 없는 이슈이다보니 투자자간 간극만 확인하고 흐지부지되는 경우가 부지기수입니다. 또한 '투어리스트 인베스터' 논쟁은 투자자 가려서 받으라는 초기 투자자의 요구와 회사를 생존시키기 위해 돈의 성격을 따질 위치가 아닌 창업자 사이의 갈등으로 번지는 경우도 있습니다.

국내에서도 최근 3 - 4년 사이 사모펀드, 헤지펀드와 국부펀드의 스타트업 투자가 크게 늘어났습니다. 현재 야놀자, 리디, 컬리, 당근마켓과 같은 유니콘 기업들에는 다양한 국내외 비(非)벤처캐피탈 투자자들이 주주로 참여하고 있습니다. 그리고는 2023년 처음으로 벤처 자금 조달 시장이 침체기에 들어서며 그로쓰 단계 투자자들의 성과도 시험대에 오른 모습입니다. 앞으로 시장 상황이 어떻게 전개될지는 알 수 없지만, 적어도 대형 스타트업의 거버넌스에 관한 다양한 고민과 갈등은 이제 막 시작되는 단계임에는 분명해 보입니다.

💥 지난 뉴스레터

[WeeklyEDGE] 피그마가 보여준 26조 원 M&A의 진행 과정 (02/21)

- 지난 주 뉴스레터에서는 SEC 공시 문서를 통해 밝혀진 어도비-피그마 M&A 진행 과정을 다루며 최근 미국 정부의 동향을 볼 때 거래가 무산될 가능성을 언급한 바 있습니다.

- 지난 2월 25일 실제로 DOJ가 거래 중단을 위한 소송에 나설 것이라는 뉴스가 나오며 세기의 스타트업 M&A가 점차 미궁속으로 빠지는 모습입니다.

[InsightEDGE] Deep Dive - 스트라이프 (Stripe) (02/26)

- 지난 주 InsightEDGE에서는 최근 기업가치 하락으로 언론의 주목을 받고 있는 핀테크 기업 스트라이프의 분석 내용을 다루었습니다.

- 일요일 공개된 All-in Podcast에서도 스트라이프 이슈를 언급하였습니다. 해당 내용과 함께 참고하시면 현재 스트라이프의 진짜 위기를 이해하는 데 도움이 될 것입니다.