[요약]

전기차 배터리는 분명히 급성장이 기대되는 유망 산업입니다. 하지만 제2의 반도체를 논하며 메모리 반도체 산업과 비교하기에는 무리가 있습니다.

이유1. 삼성전자/하이닉스가 오랫동안 독과점 중인 메모리 반도체와 달리, 전기차 배터리는 상대적으로 진입 장벽이 낮아 "치열한 점유율 경쟁"이 예상됩니다.

이유2. 또한 호황이 찾아올 때마다 압도적 영업이익을 창출하는 메모리 반도체와 달리, 전기차 배터리는 "높은 변동비 비중"과 "리콜 리스크"로 높은 이익을 내기 쉽지 않을 것입니다.

전기차 배터리가 제2의 메모리 반도체다?

대한민국 역사상 최대 규모의 IPO라고 하죠.

LG에너지솔루션이 22년 1월 주식 시장에 상장합니다. 공모가만 70조원에 달하는 놀라운 규모임에도 불구하고, 언론에서는 시장 친화적인 밸류라고 칭송을 받고 있는데요. 작년인 2020년, LG에너지솔루션은 영업이익 적자를 기록했습니다. 그럼에도 70조가 저렴하다는 이야기를 듣는 걸 보면, 많은 사람들이 전기차 배터리 시장의 미래를 꽃길로 보는 것 같은데요.

그래서인지 “배터리”하면 가장 많이 들리는 이야기가, “EV배터리가 제2의 메모리 반도체 산업이 될 것이다”라는 말입니다. 정말 배터리 산업이 대한민국의 제2의 먹거리가 될 수 있을까요?

결론부터 말하면, 제 생각은 NO입니다.

전기차 배터리가 전도유망한 산업이고, 앞으로 급속도로 성장할 것이라는 데에는 절대적으로 동의합니다. 하지만 배터리는 메모리 반도체와 완전히 다른 산업이며, 배터리를 반도체와 동등선에서 비교하는 것은 부적절해 보입니다. 배터리 제조사들의 매출과 영업이익은 메모리 반도체 제조사들을 따라가기 힘들 거라는 게 제 생각입니다.

메모리 반도체는 “Big Size, High Margin”

반도체, 그 중에서도 메모리 반도체 산업이 어떤 속성을 갖고 있는지부터 짚고 넘어가려 합니다.

1. Big Size: 시장 규모가 크고, 소수의 업체가 독과점 중임

세계반도체시장통계기구(WSTS)에 따르면 메모리 반도체 시장의 규모는 올해 무려 180조원에 달할 것이라고 합니다. 놀라운 것은, 이 거대한 시장의 절반 이상을 한국 기업들이 점유하고 있다는 겁니다. D램 시장에서 삼성전자가 41%, SK하이닉스가 29%로 각각 점유율 1, 2위를 차지하고 있습니다. 미국의 마이크론이 24%로 3위를 달리고 있고요. 3개 업체를 제외하면 나머지 기업의 존재감은 미미할 정도로 메모리 반도체 시장은 독과점 시장입니다.

결론적으로 이 시장은 180조에 달할 정도로 먹음직스런 규모인데, 기술적, 자본적 해자로 인해 타 기업이 군침만 흘릴 뿐 쉽게 진입할 수 없다는 겁니다. 실제로 여러 중국 정부에서 반도체를 자급하겠다며 몇 년 동안 국가적 지원을 쏟아붓고 있지만, 별다른 성과를 내지 못하고 비아냥을 받고 있죠.

2. High Margin: 호황이 올 때마다 규모의 경제로 높은 이익 창출

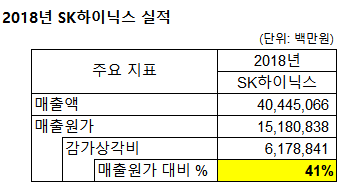

반도체는 다단계의 고난이도 제조 공정을 필요로 하는 것으로 알려져 있죠. SK하이닉스에서는 반도체 칩 하나가 완성되기까지 무려 600개의 공정을 거쳐야 한다고 합니다. 그만큼 천문학적인 규모의 설비, 장치 투자를 필요로 하고, 당연히 원가에서 고정비 비중이 높습니다. 실제로 SK하이닉스의 매출원가에서 감가상각비의 비중은 2018년 무려 41%에 달했습니다.

하지만 고정비 비중이 높다는 말을 거꾸로 하면, 일단 고정비만 상쇄하면 나머진 모두 이익으로 돌아온다는 겁니다. 반도체 산업엔 호황과 불황이 주기적으로 반복된다고 하죠. 호황이 찾아와 공장 가동률이 높아지고, 일정 시점을 지나면 금세 고정비를 모두 상쇄하게 됩니다. 그 다음부턴 칩이 팔리는 족족 판매가의 대부분이 영업이익으로 돌아오는거죠. 규모의 경제의 교과서 같은 산업입니다.

실제로 슈퍼사이클이라 불렸던 2018년 초호황기에, SK하이닉스의 영업이익률은 무려 52%에 달했는데요. 코스피 상장사 평균 영업이익률이 10% 전후를 맴도는 걸 고려하면, 대한민국은 그냥 "반도체가 하드캐리한다"고 말할 수 있는 겁니다.

배터리는 “Growing Size, Questionable Margin”

그럼 이제 배터리를 볼까요?

1. Growing Size: 규모는 커지겠지만, 독과점은 힘들 것

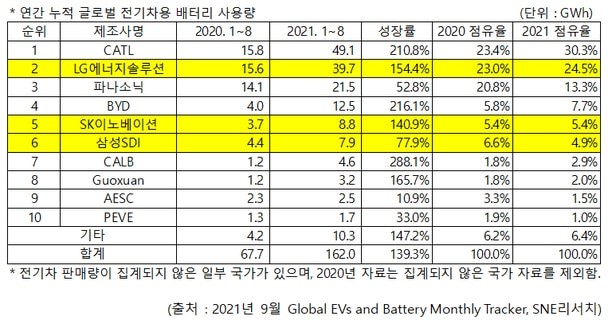

앞에서 말한 것처럼, 저는 전기차 배터리 산업이 앞으로 점점 성장할 것이라는 데에는 전혀 이견이 없습니다. IHS마킷에서 조사한 데이터에 따르면, 전기차 배터리 시장 규모는 연 25%씩 성장하고 있다고 하죠. 2025년이면 1,600억 달러, 180조에 육박할 거라고 합니다. 앞에서 2021년 메모리 반도체 시장 규모가 180조 정도라고 이야기했었죠. 메모리 반도체 시장도 앞으로 계속 성장하겠지만, 어쨌든 규모에 있어선 몇 년 안에 반도체에 비벼볼 만한 수준이 될 거라는 말입니다.

하지만 메모리 반도체처럼 “이 큰 규모의 시장을 한국 업체들이 독과점할 수 있을 것인가?” 하면 그건 완전히 물음표입니다. 물론 전문가들은 배터리도 고난이도의 기술력과 대규모 장치 투자가 필요하다고 말합니다. 하지만 실제로 EV배터리 시장이 돌아가는 모양새를 보면 그 해자가 별로 높아 보이지 않는데요.

중국 시장을 독점하다시피 하고 있는 CATL을 제외하면, 나머지는 그야말로 춘추전국 시대입니다. 상장과 동시에 코스피 시총 3위가 될 LG에너지솔루션의 점유율은 24%에 불과하고, 그 밑으로는 점유율이 10%가 채 안되는 업체들이 난립하고 있습니다.

혹자는 앞으로 대규모 업체 위주로 시장이 정리 재편될 거라고 말하기도 합니다. 그런데 정리는 커녕, 여기에 테슬라, 토요타, 폭스바겐 같은 자동차 제조사들까지 연이어 배터리 내재화를 외치며 직접 제조에 뛰어들고 있죠. 심지어 테슬라는 새로운 폼팩터를 직접 개발해 기술 발전을 리드하고 있고요. 근본적으로 메모리 반도체처럼 독과점이란 게 가능한 시장인지 의문이 듭니다.

2. Small Margin, and Risk: 고마진이 불가한 구조에, 리스크도 큼

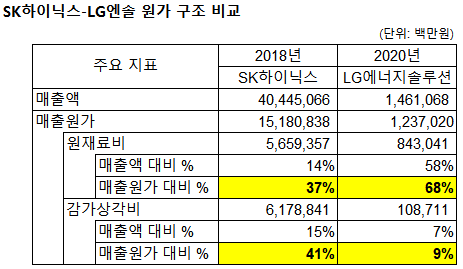

여기서부터가 핵심입니다. 앞에서 메모리 반도체는 호황이 찾아올 때마다 고정비를 메꾸며 대규모 영업이익을 낸다고 했었죠? 배터리는 그런 천문학적인 이익 창출이 근본적으로 불가능합니다. 배터리 제조사 대표주자인 LG에너지솔루션을 사례로 보겠습니다.

위의 표에서 볼 수 있듯, 배터리도 대규모 장치 산업이라고 하지만 LG에너지솔루션의 매출원가 중 감가상각비 비중은 채 10%가 되지 않습니다. 반대로 원재료비의 비중은 무려 원가의 68%에 달하는데요. 니켈, 코발트, 망간 같은 금속 광물과 각종 부품의 원가가 배터리 하나 만드는 데 드는 비용의 대부분을 차지한다는 겁니다. 이런 원재료비는 고정비가 아닌 변동비죠. 고정비와 달리, 매출이 늘어나면 변동비는 상쇄되지 않고 매출과 동일 비율로 함께 늘어납니다. 바꿔 말하면 판매량이 늘어나도 규모의 경제를 누리는 데 한계가 있단 겁니다. 그것도 매우 많이요.

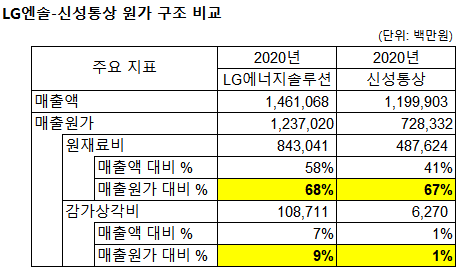

오히려 LG에너지솔루션의 원가 구조는 SK하이닉스보다 신성통상이란 기업과 흡사해 보이는데요. 신성통상은 지오지아, 탑텐으로 유명한 의류 회사입니다. 우리가 일상적으로 접하는 옷은 상상이 좀 더 쉬울 것 같아서 사례로 갖고 와봤습니다. 옷 하나를 만드는 데 원단이 차지하는 비중이 얼마나 될까요? 아마 원가의 대부분일 겁니다. 옷에서 원단의 비중만큼, 배터리에서 원재료 비중은 절대적입니다.

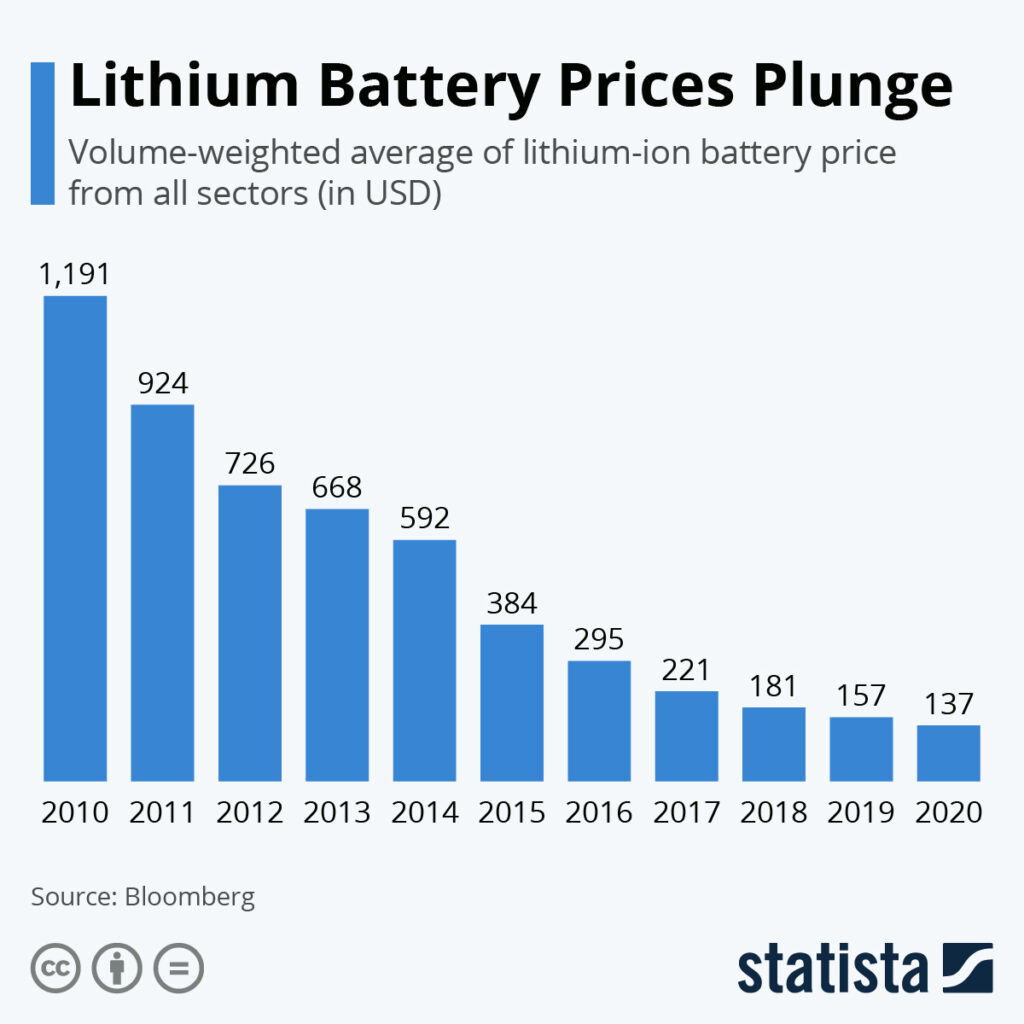

그런데 여기에 더해, 이렇게 절대적 비중을 차지하는 원재료 가격이 출렁거린다면 어떨까요? 배터리에 들어가는 광물 중 가장 큰 비중을 차지한다는 니켈을 예로 들면, 가격이 한 해에 50%씩 출렁거리면서 극심한 변동을 겪어 왔습니다. 최근에는 점점 우상향하고 있기까지 하고요.

반론으로 광물 가격만큼 배터리 가격도 인상하면 되지 않냐는 의견이 있을 수도 있을 겁니다. 하지만 “Price Parity”라는 이름으로 극심한 가격 인하 압박을 받는 배터리 업계에서 반대로 가격을 올리는 게 쉬울까요? 저는 그렇지 않을 거라고 봅니다.

추가로, 배터리에는 반도체에선 들어보지 못한 리콜 리스크도 있죠. 반도체와 달리 배터리는 제품 품질에 문제가 있을 시 소비자의 안전과 직결됩니다. 단가도 자동차 원가의 30%를 차지할만큼 비싸고요. 때문에 리콜이 한번 터질 때마다 배터리 제조사들이 힘들게 쌓아올린 연간 영업이익은 단번에 적자 전환될지도 모릅니다.

실제로 2019년부터 3년간 LG에너지솔루션은 무려 3조에 달하는 리콜 충당금을 쌓았습니다. 이런 성장통을 통해 품질 관리의 중요성을 배웠을 것이기에 리콜 빈도는 줄어들겠지만, 리콜 하나의 임팩트는 더욱 커질 거라고 저는 생각합니다. 전기차가 점점 더 많이 보급되면, 한 제품에 이상이 생겼을 때 리콜해야 하는 자동차의 수도 더 늘어날 것이니까요.

유망한 건 맞습니다, 하지만…

다시 한번 말하지만, 저는 전기차 배터리가 대한민국에서 손꼽히는 전도유망한 산업이라고 생각합니다. 어쩌면 2030년이 되기전에 메모리 반도체 시장의 규모를 따라잡을지도 모르고요.

하지만, 반도체만큼의 막대한 양의 캐시를 대한민국에 가져다줄 수는 없을 것 같습니다. 근본적인 산업 구조와 양태가 다르니까요. 배터리 제조사의 매출도, 영업이익도, 메모리 반도체 제조사와 동등선에 서는 건 결코 불가능할 거라고 예측해봅니다.

제1의 전기차 배터리가 있을뿐, 제2의 메모리 반도체는 아마 없을 겁니다.

References

- 표지 사진 출처: USA Today

- '메모리 최강' K반도체, 매출 쏠림에 업황 따라 '출렁' 반복 (동아사이언스, 2021/08/15)

- 전자공시시스템(DART)

※ 이 글은 전기차 전문 매체 EV POST 에 동시 게재됩니다.

의견을 남겨주세요