🇺🇸미국 주식 시장 정리

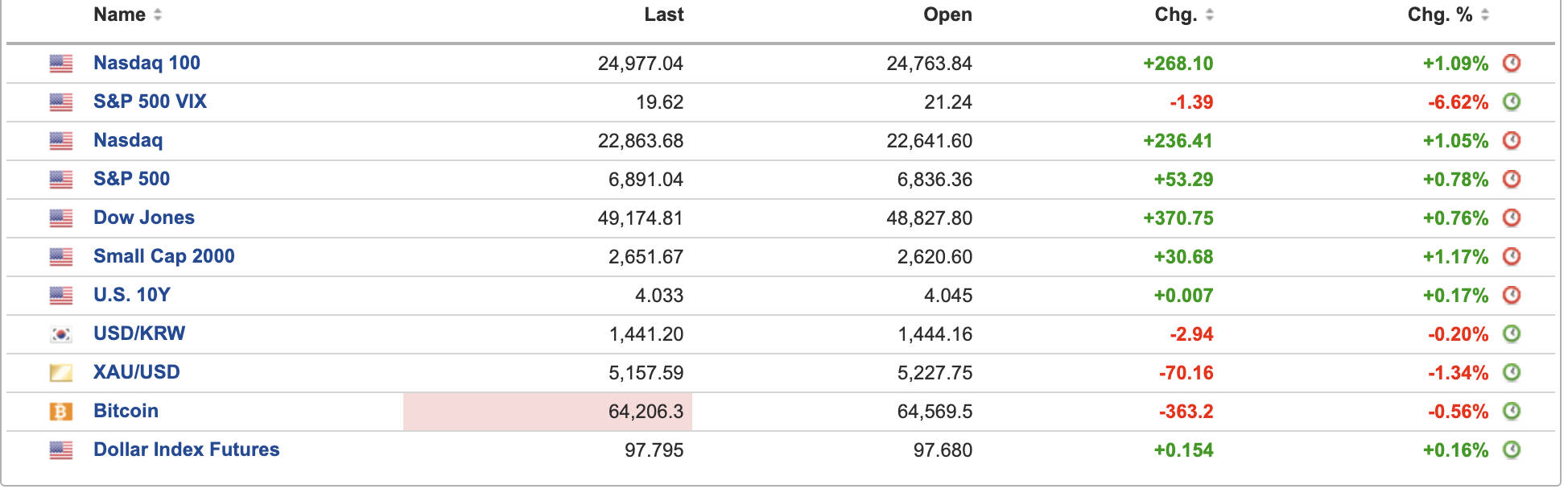

- 화요일 미국 증시는 전일 AI 충격에 따른 급락을 되돌리며 기술주 중심의 반등에 성공했음

- S&P 500은 6,890.45로 0.77% 상승했고, 나스닥 지수는 22,867.18로 1.06% 올랐음

- 다우 지수도 377.40포인트(0.77%) 상승한 49,181.46에 마감했음

- 전일 다우가 800포인트 이상 급락했던 점을 감안하면, 이날은 전형적인 ‘낙폭 과대에 따른 되돌림’ 성격이 강했음

- 이번 반등의 중심에는 반도체 업종이 있었음

- AMD는 Meta와 향후 5년간 최대 600억 달러 규모 AI 칩 공급 계약을 체결했다고 발표하며 급등했음

- 메타는 최대 160백만 주까지 매입 가능한 워런트를 확보해 지분 10%까지 취득할 수 있는 구조임

- 대규모 AI 데이터센터 투자가 이어지고 있음을 확인시켜주면서 반도체 지수 전반이 강세를 보였음

- 반면 Nvidia는 0.5% 상승에 그치며, 주중 예정된 실적 발표를 앞둔 관망 심리가 반영됐음

- 소프트웨어 업종도 뚜렷한 반등을 나타냈음

- 최근 AI가 기존 엔터프라이즈 소프트웨어를 대체할 수 있다는 우려로 급락했던 종목들이 저가 매수에 힘입어 회복했음

- Anthropic은 자사 AI ‘Claude’가 기존 시스템을 대체하기보다 통합·보완하는 방향으로 확장되고 있다고 강조했음

- 이에 따라 Salesforce, ServiceNow 등 주요 종목이 상승했음

- 시장에서는 AI가 단기간에 기업 소프트웨어를 전면 대체하기에는 리스크와 전환 비용이 크다는 현실론이 재부각됐음

- 개별 종목에서는 홈디포가 실적 기대치를 상회하며 약 2% 상승해 다우지수 상승을 견인했음

- 전일 폭설 영향으로 급락했던 항공·여행 관련주도 기술적 반등을 보였음

- 전자장비 업체 Keysight Technologies는 2분기 실적 가이던스를 상향하며 강세를 나타냈음

- 채권과 외환 시장은 비교적 안정적이었음

- 미국 10년물 국채금리는 4.03%로 큰 변동이 없었고, 달러 지수도 보합권에서 등락했음

- 금 가격은 1% 이상 하락해 위험선호 회복을 반영했음

- 단기물 국채는 상대적으로 약세를 보이며 장단기 금리 차는 소폭 확대됐음

- 정책 변수는 여전히 부담 요인임

- 미 대법원이 일부 관세를 무효화한 이후 도널드 트럼프 대통령이 글로벌 관세를 15%로 상향할 수 있다고 언급하면서 무역정책 불확실성은 남아 있음

- 또한 연준 인사들은 AI가 노동시장에 미칠 영향에 대해 엇갈린 견해를 제시하며 구조적 변화 가능성을 언급했음

- 종합하면, 이날 시장은 AI가 ‘파괴적 대체’인지 ‘생산성 보완’인지에 대한 공포가 일부 진정되며 기술주 중심으로 반등했음

- 다만 이는 추세 전환이라기보다, 과도한 낙폭에 대한 단기 안도 성격이 강함

- 이번 주 예정된 엔비디아 실적과 주요 기업들의 AI 수익화 가시성이 향후 시장 방향성을 결정할 핵심 변수로 작용할 전망임

📰 주요 뉴스 정리

⚡ 트럼프, AI 데이터센터 전력비용 ‘자부담’ 압박

- 트럼프 행정부가 마이크로소프트, 알파벳 등 주요 기술기업에 데이터센터 확장으로 인한 전기요금 인상 부담을 소비자에게 전가하지 않겠다는 ‘비구속적 서약’ 체결을 요구하고 있음

- 기업들이 데이터센터에 필요한 전력·송배전 인프라 구축 비용을 직접 부담하겠다는 내용이 핵심이며, 법적 강제력은 없지만 공개 약속 형태로 책임성을 확보하려는 시도임

- AI 확산으로 데이터센터 전력 수요가 급증하면서 일부 지역에서는 전력망 부담, 수자원 사용, 환경 영향 등을 이유로 건설 제한 조치가 나오고 있음

- 전기요금 상승이 중간선거를 앞둔 정치적 부담으로 작용하는 가운데, 백악관은 ‘AI 육성’과 ‘생활비 안정’ 사이의 균형을 모색하는 모습임

- 동시에 대형 전력망 운영기관에 장기 전력공급 긴급 경매를 추진하도록 압박하며, 기술기업이 장기 전력 계약을 통해 비용을 직접 부담하는 구조를 유도하고 있음

출처: Bloomberg

🍎 애플, 맥미니 일부 생산 미국 휴스턴 이전

- Apple가 맥미니 일부 생산을 아시아에서 미국 휴스턴으로 이전하기로 발표했음

- 올해 말부터 휴스턴 공장에서 생산을 시작할 예정이며, 첨단 제조 교육센터도 함께 설립해 수천 개 일자리를 창출할 계획임

- 이는 지난해 발표한 향후 4년간 미국 내 6,000억달러 투자 약속의 연장선상 조치로 해석됨

- 도널드 트럼프 대통령이 해외 생산 제품에 25% 관세 부과를 경고한 이후 나온 결정으로, 관세 리스크 완화 목적도 반영된 것으로 보임

- 다만 과거 텍사스 공장 투자 사례처럼 실제 생산 확대 지속 여부는 지켜봐야 한다는 평가도 존재함

- 아이폰·아이패드 등 핵심 제품은 여전히 중국 중심의 아시아 생산 체제를 유지하고 있으며, 최근에는 베트남·태국·인도로 일부 다변화 중임

출처: Reuters

🏦 JP모건 “프라이빗 크레딧 충격, 놀랄 일 아냐”…AI 수혜 강조

🏦 JP모건 “프라이빗 크레딧 충격, 놀랄 일 아냐”…AI 수혜 강조 - MarketWatch

- JPMorgan은 최근 소프트웨어주 급락으로 IGV ETF가 고점 대비 33% 하락한 가운데, 관련 익스포저는 도매 포트폴리오 대비 ‘소규모’라고 밝혔음

- CFO 제러미 바넘은 취약 소프트웨어 기업에 대한 노출은 제한적이며, 전사 차원에서 AI 리스크를 점검 중이라고 설명했음

- CEO 제이미 다이먼은 AI 경쟁에서 “승자가 될 것”이라며, 100 중 75는 이익을 볼 것이라고 언급했음

- FX 등 대규모 사업에서 0.25bp 수준의 효율 개선만으로도 상당한 수익 효과가 발생할 수 있다고 강조했음

- 한편 Blue Owl Capital와 Ares Management 등 사모·프라이빗 크레딧 운용사들은 소프트웨어 익스포저 부담으로 연초 대비 30% 안팎 하락했음

- JP모건 측은 변동성 확대와 경기 후반부 국면에서 이런 조정은 예상 가능한 범위라며, 보수적 리스크 관리와 스트레스 테스트를 통해 대비해왔다고 밝혔음

출처: MarketWatch

🏗️ 골드만 “AI 공포 확산…자산집약주 35% 초과수익”

- Goldman Sachs 전략가들은 2025년 이후 자산집약(Heavy Asset) 종목이 자산경량(Asset-Light) 종목 대비 약 35% 초과 성과를 냈다고 분석했음

- 전력·기초소재·에너지 등 물리적 자산 기반 산업이 ‘HALO(Heavy Assets, Low Obsolescence)’ 효과로 주목받고 있음

- 시장은 설비·네트워크·인프라·엔지니어링 복잡성처럼 대체가 어려운 실물 자산에 프리미엄을 부여하는 흐름임

- 소프트웨어·자산운용 등 AI로 사업모델이 흔들릴 수 있는 업종은 급락하며 자산경량 섹터 전반으로 매도 확산됐음

- Amazon, Microsoft., Alphabet., Meta, Oracle 등 하이퍼스케일러는 2023~2026년 AI 인프라에 약 1.5조달러 투자 예정으로, 과거 자산경량 모델에서 자본집약 구조로 전환 중임

- 실질금리 상승과 지정학적 긴장에 따른 재정지출 확대도 자본집약 산업의 이익 모멘텀 개선을 뒷받침하고 있다는 평가임

출처: Bloomberg

💊 노보노디스크, 중국 비만 신약 2상서 최대 19.7% 감량…반전 카드 될까

- Novo Nordisk가 중국에서 라이선스한 비만 신약 UBT251이 24주 중간 임상에서 최대 19.7% 체중 감량 효과를 기록했음

- 위약군 평균 감량률은 2%에 그쳐 유의미한 격차를 보였으며, 총 205명이 2·4·6mg 용량 또는 위약군에 무작위 배정됐음

- UBT251은 GLP-1·GIP·글루카곤을 동시에 자극하는 ‘트리플 아고니스트’로, 기존 위고비(GLP-1 단일 기전)보다 강력할 가능성이 제기됨

- 중국 파트너 United Laboratories International Holdings는 3상 임상에 착수할 예정이며, 노보는 2027년 글로벌 초기 임상 톱라인 결과 발표 계획임

- 노보는 해당 약물의 중국 외 개발 권리를 위해 2억달러를 선지급했으며, 전체 계약 규모는 최대 20억달러에 달함

- 다만 카그리세마 임상 부진 이후 주가는 1년간 60% 이상 하락한 상태로, 이번 데이터가 성장 둔화 우려를 완화할 수 있을지가 관건임

출처: Bloomberg

📉 비관론 급증에도 S&P500 고점 부근…“역발상 매수 신호”

- 최근 4개월간 S&P 500이 고점 부근에서 등락을 반복하는 가운데, 약세 응답자가 강세를 처음으로 상회했음

- 도이치방크 지표상 주식 비중도 ‘언더웨이트’로 낮아져 투자 심리가 급격히 위축된 모습임

- 그러나 일부 전략가들은 “비관론 확대 + 시장 상승 폭 확산” 조합이 오히려 중기적으로 긍정적 신호라고 평가했음

- 러셀2000과 S&P500 동일가중 지수는 올해 5% 이상 상승하며 대형 기술주에서 중소형·가치주로 자금 이동이 나타났음

- 4분기 S&P500 기업 이익은 전년 대비 13% 증가해 예상치(9% 미만)를 상회하며 펀더멘털은 견조한 흐름임

- 62% 이상의 종목이 200일 이동평균선 위에 있고, A/D 라인은 사상 최고치로 시장 내부 체력은 양호한 상태임

- 다만 관세 정책 불확실성과 AI 수익모델 훼손 우려는 단기 변동성을 키우는 요인으로 작용 중임

- 전반적으로 일부 기관은 미국 주식 비중 확대 기조를 유지하되, 기술주 비중 축소와 소형주 확대 전략을 병행하는 모습임

출처: Bloomberg

🤝 인텔, 삼바노바에 3.5억달러 투자

- Intel가 AI 칩 스타트업 SambaNova Systems의 3억5천만달러 투자 라운드에 참여하고, 서버·GPU 협업을 포함한 다년간 파트너십을 체결했음

- 인텔 CEO 립부 탄은 2017년부터 삼바노바 회장을 맡아온 초기 투자자로, 과거 16억달러 규모 인수 협상이 결렬된 뒤 전략적 제휴로 선회한 모습임

- 삼바노바는 신형 SN50 칩이 Nvidia 블랙웰(B200) GPU 대비 동일 가격 기준 더 높은 성능을 제공한다고 주장했음

- 최대 256개 프로세서를 연결할 수 있는 구조로, 기업 데이터센터와 자체 AI 클라우드 확장을 병행할 계획임

- SoftBank Group가 SN50 도입 예정이며, 고객사에는 허깅페이스·메타 등 AI 연구·플랫폼 기업이 포함됐음

- 인텔은 최근 4년 연속 매출 감소를 겪고 있으나, 정부 지원과 AI 투자 기대 속 주가는 1년간 75% 상승했음

- 이번 제휴는 엔비디아 중심 AI 반도체 생태계에 ‘이기종(heterogeneous) 인프라’ 대안을 제시하려는 전략으로 해석됨

출처: CNBC

🚀 메타, AMD와 1000억달러+ AI칩 계약

- 메타가 AMD와 5년간 6기가와트(GW) 규모 AI 컴퓨팅 파워 구매 계약을 체결했으며, 총 계약 가치는 1000억달러를 상회함

- 메타는 AMD 최신 MI450 칩을 도입해 데이터센터를 구축할 예정이며, 첫 1GW는 올해 말부터 배치 계획임

- AMD는 성과 조건 충족 시 최대 1억6000만주(지분 약 10%)를 주당 0.01달러에 매입할 수 있는 워런트를 메타에 제공하기로 했음

- 다만 전체 주식 보상은 AMD 주가가 600달러에 도달해야 최종 지급되는 구조로, 현재 주가(약 196달러) 대비 큰 상승 조건이 붙어 있음

- 이번 계약은 AI GPU 시장 1위인 Nvidia에 맞서 AMD가 대형 고객을 장기적으로 묶어두기 위한 전략으로 해석됨

- 메타는 지난해 AI 데이터센터 구축에 720억달러를 지출했으며, 올해 최대 1350억달러 투자 계획을 밝힌 상태임

- AMD는 범용 GPU 중심에서 벗어나 고객 맞춤형 AI 칩(칩렛 구조) 판매로 확장하며, 추론(inference) 최적화 수요를 공략하고 있음

- 대형 칩 계약에 ‘지분 연계 구조’가 결합된 이른바 순환적 금융(circular financing) 방식이 AI 인프라 투자 확대 국면에서 확산되는 모습임

출처: WSJ

📉 AI 규제 1,200건·데이터센터 25건 취소…‘역풍’이 증시 구원투수 될까

- 제프리스는 최근 소프트웨어·금융주 급락이 “AI에 가드레일이 없을 것”이라는 가정을 반영한 결과라고 분석했음

- 그러나 미국 내 여론은 규제 강화 쪽으로 기울고 있으며, 갤럽 조사에서 80%가 혁신 속도가 늦어져도 AI 규제가 필요하다고 답했음

- 2025년 한 해에만 미국 주(州) 단위에서 AI 관련 법안 1,200건 이상 발의됐고, 874건이 여전히 논의 중임. 이 중 약 40%는 민간기업 AI 활용을 겨냥했음

- 데이터센터 확장에 따른 전력요금 상승, 환경 문제, 소음 등으로 1월에만 25개 프로젝트가 취소·연기됐음

- 제프리스는 주 단위 규제가 단기적으로 AI 인프라 확장을 제약할 수 있으며, 이는 빅테크에는 부담이지만 시장 전체에는 오히려 리스크 완화 요인이 될 수 있다고 평가했음

- 트럼프 대통령은 주(州) 규제를 막는 행정명령을 서명했으나, 상원은 과거 99대 1로 관련 유예 조항을 삭제한 바 있어 연방 차원의 일괄 규제 완화는 쉽지 않다는 시각임

- 결론적으로 AI 과열에 대한 ‘대중적 반발’과 정치적 규제 움직임이 단기적으로는 기술주에 부담이지만, 시장 전반에는 변동성 완화 요인으로 작용할 가능성이 제기됐음

출처: MarketWatch

🤖 앤스로픽 “중국 AI 3곳, 1,600만건 증류 공격”

- 앤스로픽이 딥시크·문샷AI·미니맥스 등 중국 AI 기업 3곳이 클로드(Claude)를 대상으로 ‘산업 규모 증류 공격’을 벌였다고 주장했음

- 약 2만4천 개의 사기 계정을 통해 1,600만 건 이상 질의를 생성해 모델 성능을 추출했고, 일부는 상업용 프록시를 활용해 접근 제한을 우회한 것으로 추정했음

- 증류(distillation)는 대형 모델의 지식을 추출해 소형 모델을 저비용·단기간에 고성능으로 만드는 기술로, 자원 열세 기업에 유리한 방식임

- 앤스로픽과 오픈AI는 이를 국가안보 위협으로 규정하며, 권위주의 정부가 사이버 공격·감시·정보전 등에 활용할 수 있다고 경고했음

- 다만 업계에서도 자체 모델 경량화를 위해 증류를 활용하는 만큼, 경쟁 우위 방어 목적과 안보 프레임이 결합된 이슈라는 지적도 제기됐음

- 같은 날 미 당국은 딥시크가 엔비디아 최신 블랙웰 칩을 활용해 학습했다는 정황을 언급했으며, 이는 대중 반도체 수출 규제 강화 논의에 영향을 줄 수 있음

출처: CNBC

🚢 이란, 중국산 초음속 대함미사일 도입 임박…미 항모 전력에 직접 위협

- 이란이 중국산 CM-302 초음속 대함 순항미사일 구매 계약 마무리 단계에 근접했으며, 사거리는 약 290km로 저고도·고속 비행을 통해 함정 방어망을 회피하도록 설계됐음

- 협상은 최소 2년 전 시작됐으나, 6월 이스라엘-이란 12일 전쟁 이후 급속히 진전됐으며, 이란 고위 국방 당국자가 중국을 방문한 것으로 전해졌음

- 해당 미사일은 항공모함·구축함 타격이 가능하다고 홍보되고 있으며, 실전 배치 시 미국 해군 전력에 대한 위협이 크게 확대될 수 있다는 분석이 나왔음

- 중국 외교부는 관련 협상을 인지하지 못한다고 밝혔고, 미국 백악관은 직접적 언급을 피한 채 이란 핵협상 실패 시 강경 대응 가능성을 재확인했음

- 미국은 현재 USS 에이브러햄 링컨, USS 제럴드 R. 포드 등 항모 전단을 이란 인근에 집결시키고 있어 군사적 긴장이 고조된 상황임

출처: Reuters

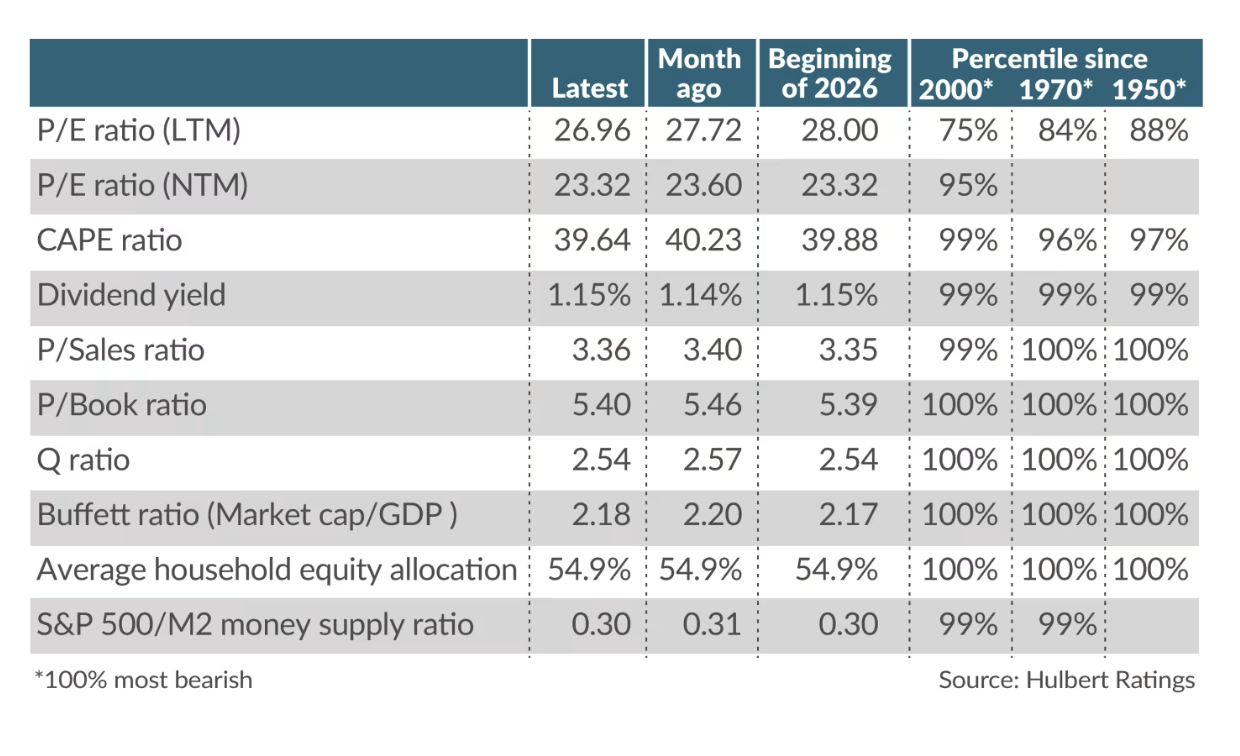

📉 S&P500 밸류에이션 10개 중 9개 ‘상위 10%’ 진입

- 현재 시장에서 가장 많이 참고되는 10개 밸류에이션 지표 중 9개가 역사적 상위 10% 구간에 위치하며 ‘매도 신호’ 영역에 진입했음

- 연구에 따르면 PER, CAPE, 배당수익률 등 주요 지표는 중간 구간에서는 예측력이 낮고, 극단적 고점·저점에서만 향후 10년 실질 수익률과 유의미한 상관관계를 보였음

- 이번 분석에서 S&P500의 장기 인플레이션 조정 수익률과 통계적으로 의미 있는 상관관계를 가진 10개 지표 중, 9개가 역사적 고평가 구간에 해당했음

- 유일하게 중립 구간에 있는 지표는 최근 12개월 실적 기준 PER(LTM)이며, 중간 백분위 구간은 방향성 판단에 큰 정보가 없다는 점이 강조됐음

- 가격/매출, 가격/장부가, 토빈 Q, 버핏지수, 가계 주식 비중, 통화(M2) 대비 S&P500 비율 등도 모두 과거 대비 극단적 수준에 근접했음

- 이는 단기 조정 여부를 단정하는 신호라기보다, 향후 10년 기대수익률이 역사 평균 대비 낮을 가능성을 시사하는 장기 밸류에이션 경고로 해석됨

- 특히 고평가 구간이 장기간 지속될 수는 있으나, 극단적 밸류에이션 구간에서는 변동성 확대와 기대수익률 하향 조정 가능성이 커지는 경향이 있었음

출처: MarketWatch

📊 인튜이트, 앤스로픽과 다년 계약 체결…AI 우려 완화에 주가 반등

- 인튜이트 주가는 올해 들어 46% 급락하며 S&P500 내 최악의 수익률을 기록했으나, 앤스로픽과의 다년간 파트너십 발표 후 장전 거래에서 약 5% 상승했음

- 양사는 기업이 맞춤형 AI 에이전트를 구축할 수 있도록 지원하며, 인튜이트 플랫폼 위에서 세무·재무·재고·인력 데이터 등을 통합 분석하는 구조를 제공할 예정임

- 터보택스와 크레딧카르마 기능을 클로드 챗봇과 연동해, 소비자가 급여명세서를 연결하고 세금 환급액을 추정하며 AI 기반 전문가 상담까지 연계하는 흐름을 제시했음

- 이는 AI가 세무 소프트웨어 수요를 잠식할 것이라는 시장의 우려에 대응해, 기존 서비스가 AI 생태계 안으로 통합되는 방향을 보여준 사례로 해석됨

- 인튜이트는 내부적으로도 클로드 코드 도구를 활용해 엔지니어링 생산성을 높일 계획임

- 최근 소프트웨어 업종 전반이 AI 경쟁 심화 우려로 조정을 받은 가운데, 이번 협업은 ‘AI 위협’에서 ‘AI 활용’ 전략 전환의 신호로 평가됨

출처: MarketWatch

🎬 워너, 파라마운트 수정 인수안 수령

- 워너브러더스 디스커버리가 파라마운트로부터 전사 인수에 대한 수정 제안을 받았으며, 이사회는 기존 넷플릭스 계약 대비 우월한지 검토 중임

- 워너는 현재 넷플릭스와 영화·TV 스튜디오 및 HBO 맥스 매각 계약(주당 27.75달러, 약 720억달러)을 체결한 상태이며, 파라마운트의 이전 제안은 주당 30달러, 약 779억달러 규모였음

- 워너가 파라마운트 제안을 수용할 경우 넷플릭스는 4일 내 동일 조건으로 맞대응할 권리를 보유하고 있어, 단기 가격 경쟁 가능성이 열려 있음

- 파라마운트는 넷플릭스 계약 파기 시 발생하는 28억달러 해지 수수료를 부담하고, 2027년 1월부터 분기당 주당 0.25달러의 ‘티킹 피’를 추가 지급하는 조건을 제시했음

- 넷플릭스는 케이블 채널을 제외한 스튜디오·HBO 맥스 자산에만 관심을 두고 있으며, 케이블 네트워크는 워너가 별도 법인(Discovery Global)으로 분사 진행 중임

- 두 거래 모두 미국 및 해외 규제 당국 심사를 거쳐야 하며, 미 법무부는 넷플릭스의 반독점 이슈도 검토 중인 것으로 전해졌음

- 대형 스트리밍·콘텐츠 기업 간 재편 경쟁이 심화되면서, 미디어 산업 내 자산 가치 재평가와 주가 변동성 확대 가능성이 부각되고 있음

출처: WSJ

🏦 보스틱 “AI로 구조적 실업률 상승 가능…금리로 해결 못할 수도”

- 애틀랜타 연은 총재 라파엘 보스틱은 기업들이 AI로 노동 수요를 줄일 경우, 미국이 구조적으로 더 높은 실업률 국면에 진입할 수 있다고 경고했음

- 이러한 변화는 경기순환적 실업이 아닌 구조적 변화에 해당할 수 있어, 기준금리 인하로는 문제를 상쇄하기 어렵다고 밝혔음

- 연준이 장기 자연실업률로 보는 중간값은 4.2%이며, 1월 실업률은 4.3%로 거의 근접해 있는 상황임

- 생산성 향상이 인플레이션 압력을 낮출 수 있다는 낙관론도 있지만, 보스틱은 기업이 더 적은 인력으로 운영될 경우 자연실업률 자체가 높아질 수 있다고 지적했음

- 구조적 노동 변화 대응은 통화정책보다 재정정책, 직업 재훈련·사회안전망 확대 등 정부 정책 영역에 속한다고 강조했음

- 현재 물가는 목표치 2%보다 약 1%p 높은 수준으로, 인플레이션 억제 기조를 유지해야 한다는 입장을 재확인했음

- AI 확산이 고용 구조·자연실업률·금리 경로에 영향을 줄 수 있다는 점에서, 향후 통화정책 판단의 핵심 변수로 부상하고 있음

출처: Reuters

📉 노보 노디스크, GLP-1 가격 최대 50% 인하

- 노보 노디스크가 비만·당뇨 치료제 위고비·오젬픽의 미국 정가를 최대 50% 인하하기로 결정함. 2027년 1월 1일부터 두 제품 모두 월 675달러로 책정됨

- 위고비는 기존 대비 절반 수준, 오젬픽은 약 34% 인하됨. 경구용 제품 리벨서스도 동일하게 적용됨

- 이는 일라이 릴리와의 GLP-1 시장 점유율 경쟁 심화에 따른 조치로, 사실상 가격 경쟁이 본격화됐음을 의미함

- 글로벌 GLP-1 시장 규모는 약 720억 달러이며, 2030년 1,390억 달러까지 성장 전망됨. 시장은 고성장 구간이지만 가격 부담이 수요 확대의 제약 요인이었음

- 특히 높은 자기부담금(코인슈어런스, 고액 공제형 보험 가입자) 문제를 완화하기 위한 전략으로 해석됨

- 2027년부터 메디케어 협상 가격도 적용되며, 해당 프로그램에서는 월 274달러 수준으로 낮아질 예정임

- 이미 현금 결제 고객 대상 할인(149~499달러)도 제공 중이며, 트럼프 행정부와의 약가 협상 및 정부 사이트 판매 채널도 병행되고 있음

출처: WSJ

📉 샌디스크 5% 급락…시트론 공매도 선언에 변동성 확대

- 시트론 리서치가 샌디스크에 대한 공매도 포지션을 공개하자 주가가 약 5% 하락했음

- 샌디스크는 올해 들어 175%, 최근 12개월 기준 1,200% 이상 급등한 상태로, 고평가 논란이 확대되는 국면임

- 시트론은 NAND 메모리 산업의 경기순환적 특성과 삼성전자의 공격적 점유율 전략을 주요 리스크로 지목했음

- 특히 웨스턴디지털이 최근 보유 지분 일부를 현재가 대비 약 25% 낮은 가격에 매각한 점을 경고 신호로 해석했음

- 삼성전자가 50% 이상 마진 제품 위주 판매 전략을 밝히고 프리미엄 SSD 시장 확대를 추진하는 점도 경쟁 압력 요인으로 제시됐음

- 시트론은 현재의 공급 타이트 현상이 일시적 병목일 수 있으며, 2018년 정점 대비 두 배 수준의 잠재 생산능력이 대기 중이라고 주장했음

- 핵심 쟁점은 AI·데이터센터 수요가 메모리 업황의 구조적 전환을 이끌지, 아니면 과거와 같은 공급 주도 사이클이 재현될지 여부로 압축됨

출처: investing.com

📊 세일즈포스·톰슨로이터 급반등…앤스로픽 협업으로 ‘AI 대체 공포’ 완화

- 최근 자율형 AI가 기존 SaaS(구독형 소프트웨어) 모델을 위협할 수 있다는 우려로 소프트웨어 주가가 급락했으나, 앤스로픽의 신규 파트너십 발표 이후 투자 심리 개선 흐름 나타남

- 세일즈포스는 앤스로픽 최신 AI용 플러그인 개발 소식에 약 5% 상승, 도큐사인 4%대 상승, 인튜이트도 맞춤형 AI 에이전트 개발 계획 발표 후 2%대 상승함

- 톰슨로이터는 자사 AI 서비스 ‘코카운셀’ 전문 사용자 100만 명 돌파와 앤스로픽 ‘클로드’ 모델 협업 발표 후 약 14% 급등함

- 소프트웨어 업종 전반을 담은 IGV ETF도 약 2% 상승하며 업종 전반의 반등 흐름 확인됨

- 앤스로픽은 기업 고객이 투자은행 딜 검토, 자산관리 포트폴리오 분석, HR 업무 등 핵심 업무에 AI를 통합할 수 있는 10가지 신규 기능 공개함

- 시장에서는 이번 발표가 기존 소프트웨어를 대체하기보다는 성능을 강화하는 ‘협업’ 모델을 강조한 점에 주목함

출처: investing.com

🌍 유럽·일본 저평가 매력 약화…PER 8배 이하 종목 급감

- 미국 증시에서 자금이 이탈하며 유럽·일본으로 순환매가 이어졌지만, 저평가 종목 비중이 빠르게 줄어들고 있음

- 유럽에서 예상 PER 8배 미만 종목 비중은 2024년 말 15%에서 현재 약 3%로 감소했고, 일본도 8%에서 2% 수준으로 축소됐음

- 반대로 일본에서는 PER 33배 이상 고평가 종목 비중이 13%를 넘어 상승했음

- MSCI 유럽 지수의 예상 PER은 16배를 상회하며 2021년 이후 최고 수준에 근접했고, 닛케이225는 약 24배까지 상승했음

- 2025년 MSCI 유럽 밸류 지수와 닛케이225는 각각 26% 급등하며 S&P500 상승률 16%를 상회했음

- 저PER 그룹은 2024년 말 이후 평균 약 60% 상승해 ‘싼 주식’이 가격 상승으로 빠르게 재평가됐다는 분석임

출처: Bloomberg

🏦 굴스비 “물가 둔화 확인되면 금리 인하 가능…생산성 낙관은 시기상조”

- 시카고 연은 총재 오스탄 굴스비는 인플레이션이 2% 목표로 확실히 하락한다는 증거가 있을 때에만 추가 금리 인하가 적절하다고 밝혔음

- 현재 물가는 목표치보다 약 1%p 높은 수준으로, 지난 1년간 뚜렷한 둔화 진전이 부족하다고 평가했음

- 일부 인사들이 AI 기반 생산성 급등을 근거로 완화적 통화정책을 주장하는 것에 대해, 지금은 1990년대 그린스펀 국면과 다르다며 신중론을 제기했음

- 기대에 기반한 선제적 완화는 수요 과열을 초래할 수 있으며, 투자 성과가 예상에 못 미칠 경우 경기 하강과 인플레이션 재상승 위험이 있다고 경고했음

- AI 데이터센터 투자 확대가 단기적으로 노동·자원 부족을 심화시키며 지역 물가를 자극하는 사례도 나타나고 있다고 언급했음

- 연준 내부에서도 AI 투자와 잠재성장률 변화가 중장기 성장에는 긍정적일 수 있으나, 단기적으로는 수요가 잠재성장률을 웃돌 가능성이 제기됐음

- 시장은 3월 FOMC에서 금리 동결을 예상하고 있으며, 7월 이후 인하 가능성을 반영하고 있으나, 굴스비는 명확한 물가 둔화 신호 전까지는 신중해야 한다는 입장을 강조했음

출처: Reuters

⚖️ 캘리포니아, 아마존 가격 통제 의혹에 판매중단 가처분 신청

- 캘리포니아주 검찰이 아마존을 상대로 반독점 소송과 함께, 가격 경쟁을 제한하는 행위를 중단시키기 위한 가처분 신청을 제기했음

- 주 정부는 아마존이 판매업체에 외부 플랫폼(eBay·타깃·월마트 등)에서 더 낮은 가격으로 판매하지 못하도록 압박했다고 주장했음

- 아마존이 요구를 거부한 판매업체에 대해 ‘바이 박스(Buy Box)’ 노출 제한 등 불이익을 줬다고 지적했으며, 해당 영역은 매출 대부분을 차지하는 핵심 위치임

- 검찰은 아마존과 경쟁사, 판매업체 간 가격 인상 또는 일시적 판매 중단 합의 정황이 다수 확인됐다고 밝혔음

- 이번 가처분이 인용될 경우, 본안 재판(2027년 1월 예정) 전까지 관련 행위가 중단되고 외부 모니터가 감독하게 됨

- 아마존은 자사 정책이 소비자 선택 확대와 경쟁 촉진에 기여하는 합법적 관행이라고 반박해왔음

출처: Reuters

📊 S&P500 연말 7,500 전망

- 로이터 설문(전략가 44명 중간값)에 따르면 S&P 500은 2026년 말 7,500까지 상승할 것으로 전망됨, 이는 현재(6,837.75) 대비 약 9.7% 상승 여력 의미함

- 다우 지수도 연말 52,000선 전망 제시됨

- 상승 근거는 기업 실적 개선과 미국 경제의 안정적 성장 기대임, 2026년 S&P500 이익 증가율은 14.8%로 예상되며 기술 업종은 33% 이익 성장 전망됨

- 현재 S&P500의 선행 PER은 21.6배로 연초(22.5배) 대비 소폭 낮아져 밸류에이션 부담은 일부 완화된 상태임

- 다만 응답자 13명 중 9명은 향후 3개월 내 단기 조정 가능성이 높다고 응답함, 단기 조정은 오히려 시장에 ‘건강한 숨 고르기’로 해석하는 시각도 존재함

- AI 확산으로 소프트웨어 업종은 지난해 말 이후 약 23% 하락하며 변동성 확대됨, AI가 기존 비즈니스 모델을 위협할 수 있다는 우려가 반영된 결과임

- 연준은 지난달 금리를 동결했으며, 시장은 연중 최소 0.25%포인트 인하 가능성을 반영 중임, 인플레이션 경로가 주요 변수로 지목됨

- 트럼프 대통령의 무역 정책도 불확실성 요인으로 언급됨, 대법원이 상호관세 조치에 제동을 걸었으나 이후 모든 수입품에 10% 관세를 부과했고 15% 인상 가능성도 시사된 상태임

- 미·이란 긴장 고조에 따른 유가 상승 가능성 역시 인플레이션 및 시장 변동성 자극 요인으로 평가됨

- 종합하면 연간 기준 상승 추세 전망이 우세하지만, 단기 조정과 정책 변수, AI 관련 산업 재편 리스크가 병존하는 국면으로 해석됨

출처: Reuters

🚖 웨이모, 4개 도시 추가 진출

- 알파벳 자회사 웨이모가 텍사스·플로리다 4개 도시에서 상업용 로보택시 서비스를 동시 개시하며 미국 내 총 10개 도시로 확장했음

- 올해 말까지 주간 100만 건 운행을 목표로 하고 있으며, 완전 자율주행 누적 주행거리는 2억 마일을 돌파했음

- 최근 160억달러 신규 투자 유치 이후 기업가치는 1,260억달러로 평가받았음

- 테슬라는 오스틴에서 로보택시를 운영 중이며, 아마존 계열 죽스는 일부 도시에서 무료 시범 운행 단계에 머물러 있어 상업화 범위에서 격차가 나타나고 있음

- 웨이모는 향후 18개 도시 추가 확장을 계획하고 있음

- 다만 뉴욕주의 상업 운행 허가 철회와 해외 원격 지원 인력 활용에 대한 정치권 비판 등 규제 리스크도 병존함

출처: MarketWatch

💰 코어위브, 메타 계약 담보로 85억달러 차입 추진

- 코어위브가 메타와 체결한 최대 142억달러 규모 서비스 계약을 담보로 약 85억달러 대출을 추진 중임

- 추가로 50억달러 이상 규모의 별도 계약도 대출 구조를 뒷받침하며, 3월 중 거래 마무리를 목표로 하고 있음

- 해당 대출은 SOFR 대비 약 2.25%p 가산금리로, 현재 기준 약 6% 수준 금리가 논의되고 있음

- 코어위브는 투기등급 신용을 보유하고 있으나, 메타의 우량 신용도를 바탕으로 이번 대출은 투자등급 평가를 기대하고 있음

- 회사는 AI 데이터센터 및 고성능 GPU 확보를 위해 공격적으로 차입을 늘려왔으며, 총 부채는 약 140억달러 수준임

- 조정 레버리지 비율은 약 6.9배로 높은 편이며, 향후 최소 18개월간 현금 소진이 예상된다는 분석도 있음

- AI 인프라 구축 비용은 장기적으로 3조달러 이상으로 추정되며, 하이퍼스케일러와 GPU 기업, 클라우드 업체 간 계약 기반 차입 구조가 확산되고 있음

출처: Bloomberg

💳 스트라이프, 페이팔 인수 검토

- 비상장 결제업체 스트라이프가 페이팔 인수 또는 일부 자산 인수에 대한 예비적 관심을 표명한 것으로 전해졌음

- 논의는 초기 단계로, 실제 거래로 이어질지는 불확실한 상황임

- 스트라이프는 업계 최고 수준의 기업가치를 인정받는 민간 핀테크 기업으로, 전통 결제 강자인 페이팔과의 결합 시 업계 판도 변화 가능성이 있음

- 페이팔은 최근 주가 변동성이 확대된 가운데, 성장 둔화와 경쟁 심화 속에서 전략적 옵션이 거론되고 있음

- 거래가 현실화될 경우 온라인 결제, 기업용 결제 인프라, 디지털 지갑 영역에서 규모의 경제와 비용 효율성 확대가 기대됨

- 동시에 반독점 심사와 통합 리스크가 주요 변수로 작용할 가능성이 있음

출처: Bloomberg