🇺🇸미국 주식 시장 정리

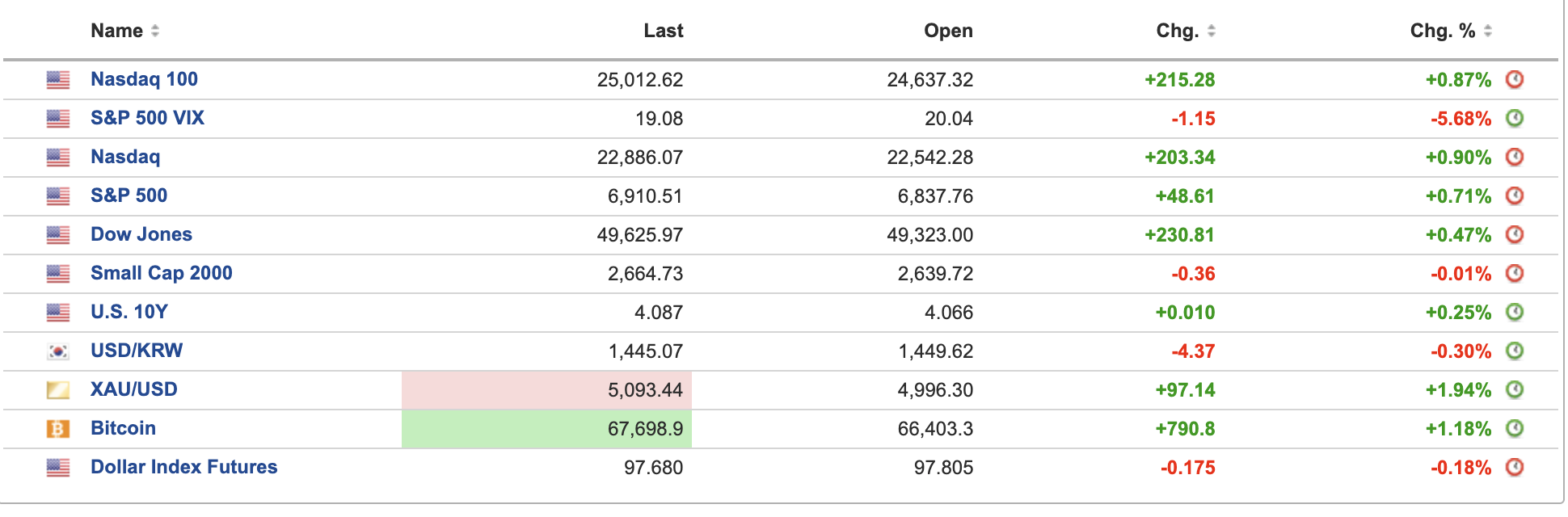

- 금요일 미국 증시는 관세 관련 불확실성 완화 기대 속에 상승 마감했음

- 미국 연방대법원이 트럼프 대통령의 비상권한(IEEPA)을 활용한 광범위한 관세 부과를 6대3으로 제동을 걸면서, 기업 비용 부담 완화 기대가 주가에 긍정적으로 작용했음

- 다만 트럼프 대통령은 무역법 122조 등을 활용한 10% 글로벌 관세를 새로 도입하겠다고 밝혀 정책 불확실성은 완전히 해소되지 않은 상태임

- 이날 S&P 500은 0.7% 상승한 6,910선에서 마감했고, 나스닥 종합지수는 0.9% 올랐습니다. 다우존스 산업평균지수도 약 0.5% 상승했음

- S&P500 종목 중 330개 이상이 상승하며 전반적인 매수 우위가 나타났고, 특히 대형 기술주 중심의 ‘메가캡’ 지수가 1.6% 급등하며 상승을 주도했음

- 아마존, 알파벳 등 관세 민감도가 높은 소비·플랫폼 기업들이 강세를 보였음

- 채권시장은 주식과 다른 흐름을 보였음

- 10년물 국채금리는 1bp 상승한 4.08%를 기록했음

- 시장에서는 관세 무효화로 기존 관세 수입이 줄어들 경우, 장기적으로 재정 적자 보전을 위한 국채 발행 확대 가능성을 일부 반영한 것으로 해석됨

- 다만 재무부는 단기물(T-bill)을 중심으로 자금 조달을 이어가겠다는 입장을 유지했음

- 달러는 0.2% 약세를 보였음

- 거시지표는 다소 혼재된 신호를 보였음

- 4분기 GDP 성장률은 연율 1.4%로 예상(2%대 중반)을 하회하며 둔화됐고, 근원 PCE 물가는 전월 대비 0.4%, 전년 대비 3.0% 상승해 물가 압력이 여전히 완화되지 않았음을 보여줬음

- 이에 따라 6월 금리 인하 확률은 50%를 소폭 웃도는 수준에서 형성됐음

- 섹터별로는 기술주와 일부 소비재가 강세를 보였고, 사이버보안·클라우드 일부 종목은 개별 악재로 약세를 나타냈음

- 중소형주 지수는 보합권에 머물러 대형주 중심 장세가 이어졌음

- 종합하면, 이날 시장은 “최악은 피했다”는 안도감 속에 반등했으나, 관세 정책이 완전히 철회된 것이 아닌 ‘재조정’ 국면이라는 점에서 변동성 요인은 여전히 남아 있음

- 정책 불확실성은 단기적으로 이벤트 드리븐(뉴스 중심) 장세를 유발할 가능성이 높으며, 투자자들은 금리·재정·무역 정책의 조합 변화를 주시할 필요가 있음

📰 주요 뉴스 정리

🇯🇵 일본 국채, 1월 해외자금 6조엔 유입

- 1월 해외 투자자는 일본 국채(JGB)를 6.04조엔 순매수하며 2004년 이후 두 번째로 큰 월간 유입을 기록했음

- 총선 이후 일시적 소비세 인하 공약으로 금리가 급등했으나, 이후 재정 확장 우려가 완화되며 외국인 자금이 고금리 매력에 반응한 것으로 해석됨

- 해외 자금은 단기물 매도·초장기물 매수의 ‘플래트너’ 포지션을 취하는 모습이며, 4월부터 초장기물 발행 축소도 수급에 영향을 주는 요인임

- 반면 일본 보험사·지방은행은 초장기물을 대규모 매도해 국내와 해외 투자자 간 시각 차이가 뚜렷하게 나타났음

출처: Bloomberg

🧠 SK하이닉스, HBM 57% 점유에도 PER 4배

- 2023년 메모리 공급 과잉으로 적자를 기록했던 업계는 AI 데이터센터 투자 급증으로 급반전했으며, 2026년 글로벌 데이터센터 투자 규모는 약 8000억달러에 달할 전망임

- SK하이닉스는 HBM 시장 점유율 57%로 선두를 차지하고, SSD 시장에서도 약 20% 점유율을 확보하며 AI 인프라 핵심 수혜 기업으로 자리잡았음

- 올해 매출은 전년 대비 2배 이상 증가가 예상되고, 2026년 영업이익률은 70%에 이를 전망으로 경쟁사 대비 수익성이 압도적임

- 그럼에도 주가는 최근 1년간 340% 급등했음에도 2027년 예상 PER 4배 수준에 거래되며 글로벌 동종업체 대비 가장 낮은 밸류에이션을 기록 중임

- 한국 증시의 구조적 할인(지배구조·주주환원 문제), MSCI 지수 내 높은 비중 제한, 신흥국 분류 영향 등이 외국인 자금 유입을 제약하는 요인으로 작용함

- 이에 따라 미국 증시 이중상장 가능성도 검토 중이며, AI 실적 모멘텀과 달리 ‘밸류에이션 재평가’는 별개의 과제로 남아 있음

출처: Reuters

📉 USDT 유통량 15억달러 감소

- 테더의 스테이블코인 USDT 유통량이 2월 들어 약 15억달러 감소하며 2022년 FTX 붕괴 이후 최대 월간 감소폭을 기록할 전망임

- 1월에도 소폭 감소한 데 이어 2개월 연속 축소 흐름으로, 트럼프 대통령의 친암호화폐 기조 이후 이어졌던 성장세가 둔화된 모습임

- 이는 지난해 10월 이후 이어진 암호화폐 전반의 조정과 맞물려 나타났으며, 해당 기간 전체 암호화폐 시가총액은 약 2조달러 감소함

- 다만 전체 스테이블코인 시장 규모는 2월 기준 3,046억달러로 전월 대비 증가했으며, USDC는 약 5% 늘어난 757억달러를 기록함

- 2025년 스테이블코인 거래액은 전년 대비 72% 급증한 33조달러였고, 이 중 USDC가 18.3조달러, USDT가 13.3조달러를 차지했음

출처: Bloomberg

⚡ AI 데이터센터 ‘자체 발전’ 급증

- AI 데이터센터의 전력망 연결 대기 기간이 최대 7년에 달하자, 마이크로소프트·메타·아마존 등 빅테크가 발전기·태양광·배터리 등 자체 발전(BYOC) 방식으로 전력을 직접 확보하는 흐름이 확산되고 있음

- 이에 따라 캐터필러(+112%), 커민스(+56%), 제너락(+59%) 등 발전기 제조사 주가가 최근 1년간 S&P500(+12%)을 크게 상회했음

- 데이터센터는 건설에 약 2년이 걸리지만 전력망 연결은 훨씬 오래 걸려, 기업들은 비용이 더 들더라도 ‘속도’를 선택하는 전략을 취하고 있음

- 전력회사들은 대형 데이터센터에 별도 요금(large load tariff)을 적용해 추가 전력 비용을 기업이 부담하도록 설계 중이며, 가정용 전기요금 전가를 막겠다는 입장임

- 넥스트에라, PG&E 등은 데이터센터 수요가 오히려 규모의 경제를 통해 가정용 요금 인하 요인이 될 수 있다고 설명함

- 단기적으로는 산업용 전력·변압기·개폐장치 등 전력 인프라 전반의 수요가 확대되는 구조이며, 다만 최종 비용이 AI 서비스 가격이나 투자수익률에 어떤 영향을 줄지는 향후 변수로 남아 있음

출처: Bloomberg

💰 빅테크 자사주 매입 축소…AI 투자 7000억달러에 현금흐름 급감

- 알파벳·마이크로소프트·아마존·메타의 지난 분기 자사주 매입 규모가 2019년 이후 최저 수준으로 감소했으며, 아마존과 메타는 매입을 중단했음

- 네 기업은 올해 합산 7000억달러 이상을 설비투자(Capex)에 투입할 전망으로, AI 인프라 확장이 최우선 과제가 된 상황임

- 이에 따라 네 기업의 합산 자유현금흐름은 2025년 약 2700억달러에서 향후 4개 분기 동안 약 960억달러로 64% 감소할 것으로 추정됨

- 특히 아마존은 4개 분기 중 3개 분기에서 자유현금흐름이 마이너스로 전환될 가능성이 제기됨

- 실적 발표 이후 마이크로소프트(-17%), 아마존(-8%), 알파벳(-9%) 등 주요 종목이 조정을 받으며 시장은 투자 대비 수익 가시성을 점검하는 국면임

- 다만 각 사는 800억~1200억달러 이상의 현금성 자산을 보유하고 있어 재무 여력은 충분하나, 자본 배분의 무게중심이 ‘주주환원’에서 ‘AI 성장 투자’로 이동한 흐름임

출처: Bloomberg

📊 씨티 “AI 충격 대비”…채권·소형주 비중 확대, 기술·원자재 중립

- 씨티는 AI 버블 붕괴 또는 AI로 인한 노동시장 충격 가능성에 대비해 미국 장기 인플레이션연동채권(TIPS)과 소형주 비중 확대를 제시했음

- 2026년은 완만한 성장·안정적 물가·연준 3회 추가 금리인하를 가정한 ‘골디락스’ 환경을 전망하면서도, 자산 간 분산이 필수라고 강조했음

- 추천 포트폴리오에서 미국 주식 비중의 절반을 소형주로 구성하고, 기술주 비중은 절반을 중립으로 하향 조정했으며, 커뮤니케이션·경기민감주는 확대했음

- 러셀2000은 올해 7% 이상 상승해 S&P500(0%대 상승)을 상회했으며, 제조업 개선 흐름이 소형주에 우호적이라고 평가했음

- 원자재는 구리 등 기초금속 가격 급등 이후 추가 상승 여력이 제한적이라며 중립으로 조정했음

- 씨티는 AI가 중장기적으로 디플레이션 요인이 될 수 있어, 2022년과 달리 미국 금리가 다시 주식 리스크 헤지 수단으로 작동할 가능성을 제시했음

출처: MarketWatch

📊 엔비디아·소프트웨어 실적, AI 민감 증시 분수령

- 엔비디아 실적 발표를 앞두고 AI 기대와 우려가 교차하며 S&P500은 연초 대비 0%대 상승에 그쳤고, 소프트웨어·부동산 등 일부 업종은 큰 폭 조정을 받았음

- 엔비디아는 4분기 매출 659억달러, EPS 71% 증가가 예상되지만, 연간 EPS 추정치 범위가 6.28~9.68달러로 격차가 커 변동성 요인이 되고 있음

- 주가는 2022년 말 이후 1500% 이상 급등했으며, S&P500 내 비중이 7.8%에 달해 실적과 젠슨 황 CEO 발언이 지수 전반에 영향 가능성이 있음

- 마이크로소프트(-17%), 아마존(-11%) 등 빅테크는 올해 조정을 받는 반면, 에너지·산업재·필수소비재로 자금이 순환하는 흐름이 나타났음

- 세일즈포스·인튜이트 등 소프트웨어 기업 실적도 주목 대상이며, AI 투자 대비 수익화 경로와 마진 가시성이 핵심 변수로 부상했음

- 시장은 “AI 인프라 투자 확대 → 실제 수익 전환”의 연결고리가 얼마나 명확해지는지에 따라 방향성을 탐색하는 국면임

출처: investing.com

🌍 미국 주식 자금비중 26%로 급감

- BofA 마이클 하트넷에 따르면, 올해 글로벌 주식형 펀드 자금 중 미국 비중은 100달러당 26달러에 그쳤음

- 이는 2022년 정점(92달러) 대비 크게 낮아진 수치로, 2020년 이후 최저 수준임

- S&P500은 2026년 들어 거의 보합인 반면, 미국 제외 MSCI World 지수는 약 8% 상승했음

- 유럽·일본 등 선진국 시장으로는 올해 1,250억달러가 유입됐고, 미국은 350억달러에 그쳤음

- 하트넷은 이를 ‘미국 예외주의’ 약화 신호로 해석하며, AI 과잉투자 우려·달러 약세·경기민감주 선호가 배경이라고 설명했음

출처: Bloomberg

⚔️ 트럼프, 이란 ‘제한적 타격’ 검토

- 트럼프 대통령이 이란 핵 프로그램 관련 합의를 압박하기 위해 제한적 군사 타격을 검토 중이라고 밝힘

- 미국은 항공모함 2척, 전투기, 공중급유기 등을 중동에 배치하며 2003년 이후 최대 수준의 군사력 집결을 진행 중임

- 이란은 미국이 공격할 경우 중동 내 미군 기지와 자산을 정당한 보복 대상이라고 경고했음

- 트럼프는 10~15일 내 합의 시한을 제시했으며, 이란 측은 “2~3일 내 초안 준비 가능”이라고 언급해 협상과 군사 옵션이 동시에 거론되는 상황임

- 미·이란 긴장 고조로 브렌트유 가격은 배럴당 71달러를 상회하며 6개월래 최고치 근처까지 상승했고, 주간 기준 약 5% 상승 흐름임

- 지정학적 리스크 확대는 유가·인플레이션 기대·채권시장 변동성에 직접적 영향을 줄 수 있어 글로벌 금융시장 전반의 불확실성을 키우는 요인으로 작용하고 있음

출처: Bloomberg

⚖️ 미 대법원 6대3 판결, 트럼프 ‘글로벌 관세’ 전면 무효화

- 미국 연방대법원이 트럼프 대통령의 글로벌 상호관세 조치를 위법으로 판단했음. 1977년 비상경제권한법(IEEPA)을 근거로 한 관세 부과는 권한을 초과했다는 결론임

- 4월 2일 ‘해방의 날’ 관세(10~50%)와 캐나다·멕시코·중국 대상 추가 관세가 무효화되며, 미국 평균 실효관세율은 13.6% → 6.5% 수준으로 절반 이상 낮아질 가능성 제기됨

- 이미 징수된 관세 중 최대 1,700억 달러 환급 가능성이 열렸으나, 환급 범위는 하급심에서 결정될 예정으로 불확실성 남아 있음

- 트럼프 대통령은 다른 법적 수단을 통해 관세를 재부과하겠다고 밝혔으나, 기존 방식보다 범위가 제한되거나 절차가 복잡할 가능성 있음

- 철강·알루미늄·자동차 관세는 별도 법률에 근거해 시행돼 이번 판결의 직접적 영향은 받지 않음

- 이번 판결은 트럼프 2기 행정부 출범 이후 가장 큰 법적 제동으로 평가되며, 향후 무역정책 불확실성이 다시 핵심 변수로 부상했음

출처: Bloomberg

🌍 대법원 패소 직후 ‘글로벌 10% 관세’ 재도입 선언

- 트럼프 대통령이 대법원의 IEEPA 관세 무효 판결 직후, 1974년 무역법 Section 122를 근거로 10% 글로벌 관세를 새로 부과하겠다고 발표했음

- Section 122 관세는 최대 150일간만 유효하며, 연장 시 의회 승인 필요함. 트럼프는 의회 협조 없이도 관세 권한을 행사하겠다고 강조했음

- 기존 Section 232(철강·안보) 및 Section 301(불공정 무역 관행) 관세는 그대로 유지된다고 밝혔음

- 대법원은 IEEPA가 관세 부과 권한을 명시하지 않았다고 판결했으나, 행정부는 다른 법적 수단으로 대체하겠다는 입장임

- 재무장관 베센트는 대체 권한 활용 시 2026년 관세 수입이 “사실상 변동 없을 것”이라고 언급했음

- 관세 구조는 바뀌었지만, 보호무역 기조와 세수 확보 전략은 유지되는 방향으로 전개되고 있음

출처: CNBC

🎬 워너 인수전 분수령, 파라마운트 32달러 넘기면 넷플릭스 철수 가능성

- Netflix가 Warner Bros. Discovery 스튜디오·스트리밍 부문(주당 27.75달러, 약 827억달러)에 인수 제안한 가운데, Paramount Skydance가 주당 31달러 이상으로 상향 제시하며 경쟁 구도 형성됨

- MoffettNathanson는 파라마운트가 주당 32달러를 크게 상회할 경우, 넷플릭스는 ‘필수 자산이 아닌 거래’로 판단해 철수할 가능성 높다고 분석했음

- 파라마운트는 분기당 0.25달러의 추가 보상(ticking fee), 넷플릭스에 지급할 28억달러 해지수수료 부담, 15억달러 금융수수료 면제 등 조건을 제시하며 주주 설득에 나섰음

- 넷플릭스안은 TV 채널(CNN·디스커버리 등)을 분리해 부담을 줄이는 구조이며, 파라마운트는 전체 인수(약 1,080억달러)를 제안해 밸류에이션·부채 부담 논란이 존재함

- 할리우드 일각은 넷플릭스 인수가 극장 모델 약화를 가속할 수 있다고 우려했으나, 넷플릭스는 기존 극장 개봉 방식을 유지하겠다고 밝혔음

- 미 행정부 및 유럽 규제당국의 심사 변수도 남아 있어, 가격 경쟁과 규제 리스크가 최종 승자를 좌우할 핵심 요인으로 부상했음

출처: MarketWatch

🥇 러시아, 금 30만 온스 매도

- 러시아 중앙은행이 1월 금 보유량을 30만 온스 줄여 7,450만 온스로 감소했음. 지난해 10월 이후 첫 감소임

- 1월 금 평균 가격은 온스당 약 4,700달러로 사상 최고 수준이었으며, 시가 기준 약 14억달러 확보 가능성 제기됨

- 재정적자 확대와 에너지 수입 감소를 보완하기 위해 국부펀드(NWF) 자산 매각과 연계된 ‘미러 오퍼레이션’ 일환으로 금·외환을 매도했음

- 다만 금 가격 급등 영향으로 러시아의 금 보유액 가치는 23% 증가해 4,027억달러로 상승했음

- 2022년 우크라이나 침공 이후 금 가격 상승은 동결된 해외 외환자산 공백을 상당 부분 보완하는 역할을 해왔음

출처: Bloomberg

🌏 3월 말 미중 정상회담, 관세 무효 판결 속 변수 확대

- 트럼프 대통령이 3월 31일~4월 2일 중국을 방문해 시진핑 주석과 정상회담을 가질 예정임. 무역관계 재조정과 대만 문제 등이 핵심 의제로 예상됨

- 미 연방대법원이 광범위한 관세를 무효화하면서, 지난해 체결된 1년 휴전 연장 협상의 구도에 변화가 생길 가능성 제기됨

- 중국은 관세 추가 인하와 AI 반도체 수출 규제 완화를 요구할 가능성이 있으며, 미국은 대두·보잉 항공기·에너지 수출 확대를 요구할 것으로 보임

- 2025년 미중 무역적자는 약 2,020억달러로 21년 만에 최저 수준까지 축소됐으나, 구조적 긴장은 여전히 지속 중임

- 대만 무기 판매(최대 110억달러 규모)와 중남미·이란 관련 미국 정책도 협상 변수로 작용할 전망임

- 관세 정책의 법적 제약 속에서 이번 정상회담은 무역·안보 이슈가 결합된 고위험 협상으로 평가됨

출처: Bloomberg

🤖 구글, 1억달러 투자 카드…TPU로 엔비디아 도전

- 구글이 AI 칩 시장 확대를 위해 데이터센터·네오클라우드 업체에 자금 지원을 늘리며 엔비디아 의존도 분산을 추진 중임

- 구글은 클라우드 스타트업 Fluidstack에 약 1억달러 투자 협의 중이며, 기업가치는 약 75억달러로 평가됨. TPU 수요 확대를 위한 전략적 투자 성격임

- 기존에도 Hut 8, Cipher Mining, TeraWulf 등 데이터센터 전환 기업에 금융 지원을 제공하며 TPU 생태계 확장을 시도했음

- 구글 TPU는 모델 학습·추론(inference)에 효율적이라는 평가를 받지만, TSMC의 생산 우선순위와 메모리 반도체 공급 부족은 확장 리스크로 지적됨

- 일부 내부에서는 TPU 사업부 분사 논의도 있었으나, 클라우드 사업이 여전히 엔비디아 GPU에 크게 의존하고 있어 구조 개편은 쉽지 않은 상황임

- Anthropic 등 일부 AI 기업은 TPU 채택을 확대하고 있으나, AWS 등 주요 클라우드 사업자는 구글과 경쟁 관계로 적극적 도입에는 소극적임

출처: WSJ

🏗️ 코어위브 주가 급락, 40억달러 데이터센터 자금조달 난항

- CoreWeave 주가가 급락했음. 펜실베이니아 40억달러 규모 데이터센터 프로젝트의 외부 금융 조달이 지연됐다는 보도 영향임

- 공동 개발사인 Blue Owl Capital이 대출 유치를 시도했으나, 일부 대주단이 신용도 우려로 참여를 거절한 것으로 전해졌음

- 코어위브는 S&P 기준 B+ 등급(투기등급)을 보유하고 있어 대규모 차입 비용과 조달 안정성에 대한 시장 우려가 부각됐음

- 블루아울은 프로젝트가 이미 착공됐으며 “자금은 확보됐고 일정·예산 내 진행 중”이라고 밝혔으나, 외부 차입 실패 시 자체 자금 부담 확대 가능성 제기됨

- AI 데이터센터 확장 경쟁이 가속되는 가운데, 자금조달 구조와 신용 리스크가 관련 기업 주가 변동성의 핵심 변수로 부상했음

출처: investing.com

🔐 앤스로픽 ‘클로드 보안툴’ 공개에 사이버보안주 급락

- Anthropic이 Claude에 보안 취약점 탐지·패치 제안 기능을 추가하자, 주요 사이버보안주가 급락했음

- CrowdStrike -7.9%, Cloudflare -7% 이상, Okta -9.6%, SailPoint -8.6% 하락했음

- Zscaler도 약 -4% 하락했고, Global X Cybersecurity ETF는 연초 대비 -15% 이상 하락폭 확대했음

- 시장은 AI가 코드 작성·보안 점검까지 자동화할 경우 기존 소프트웨어 수요와 가격결정력이 약화될 수 있다는 점을 우려했음

- 다만 일부 애널리스트는 AI 확산이 장기적으로는 보안 수요를 늘릴 수 있으나, 단기적으로는 예산 경쟁과 제품 경쟁 심화가 불가피하다고 분석했음

- AI 수혜주로 주목받던 소프트웨어 업종이 ‘AI 대체 리스크’에 노출되며 변동성이 확대되는 흐름이 이어지고 있음

출처: Bloomberg

⚖️ SEC “조사 진행 중”…앱러빈 주가 변동성 확대

- SEC가 AppLovin 관련 조사가 “여전히 진행 중”이라고 밝혔음. 조사 내용·범위는 공개하지 않았음

- SEC는 내부 문서 공개 시 증거 훼손·증인 영향 등 수사 차질 우려가 있다고 설명했음. 현재까지 위법 혐의는 공식 제기되지 않았음

- 작년 10월 보도에 따르면, 데이터 수집 방식과 플랫폼 약관 위반 여부가 쟁점이며 내부고발 및 공매도 리포트가 계기였음

- 발표 후 주가는 장중 상승폭을 일부 반납했으며, 연초 대비 약 -40% 하락해 시가총액은 약 1,390억달러 수준임

- AI 기반 광고 타기팅 기대와 함께 전자상거래 광고 확장, 자체 SNS 구축 계획 등 성장 스토리가 있으나, 규제 리스크와 사업 전환 불확실성이 공존하는 국면임

- SEC 조사는 반드시 제재로 이어지지는 않지만, 벌금·경영진 책임 등으로 확산될 가능성도 있어 단기 변동성 요인으로 작용하고 있음

출처: Bloomberg

🤖 OpenAI, 2027년 스마트 스피커 출시 전망

- OpenAI가 스마트 스피커, 스마트 안경, 스마트 램프 등 AI 기반 하드웨어 제품군을 개발 중이라고 보도됐음

- 첫 출시 제품은 카메라가 탑재된 스마트 스피커로, 가격은 200~300달러 수준이며 2027년 2월 이후 출시 가능성이 제기됐음

- 스마트 안경은 대량 생산까지 2028년 이후로 예상되며, 증강현실(AR) 기반 물리적 AI 기기 확장이 목표임

- OpenAI는 전 애플 디자이너 조니 아이브의 스타트업을 65억 달러에 인수하며 하드웨어 시장에 본격 진출했음

- 메타의 레이밴 스마트 안경이 이미 흥행에 성공한 가운데, 애플·구글도 관련 제품을 준비 중으로 AI 하드웨어 경쟁이 본격화되는 흐름임

출처: Reuters