이 글에 대해 귀중한 피드백을 주신 Numo 팀에 감사드립니다.

지난 이야기

On My Radar 시리즈가 약 두 달 만에 돌아왔다. 항상 '써야지'라는 생각은 들었지만, 막상 쓰려고 하니 쉽지가 않다더라. 다시 복습하자면, On My Radar는 나의 웹사이트에서 언급된 주목할 만한 프로젝트들을 소개하는 시리즈로, 선정 기준 시점은 2025년 말이다. 지난 글에서는 GPU의 원자재화를 목표로 하는 Ornn을 다뤘는데, 그 글 이후로 Ornn은 블룸버그 터미널에 추가되고, The Economist에 소개되고, Kalshi의 GPU 예측 시장 데이터 출처로 사용되는 등 왕성한 활동을 이어가고 있다.

온체인 FX를 공부하다가

오늘 소개할 Numo는 온체인 FX를 공부하다가 우연히 알게되었다. 스테이블코인을 이용한 국가 간 송금을 보다 보면 자연스럽게 그 행위를 두 단계로 분리해서 보게 된다:

- 돈을 A에서 B로 보내는 행위

- 그 가치를 B가 원하는 형태(보통 로컬 통화)로 환전하는 행위.

블록체인은 첫 번째 행위에서는 비용을 거의 0에 가깝게 만들어주지만, 두 번째 행위애 대해서 어떤 장점이 있는가가 고민되는 포인트이다. 전 세계 사람들이 모두 달러를 받아서 그대로 쓴다면 편하겠지만(원화 스테이블코인 화이팅), 현실은 그렇지 않기에 환전 단계에서 발생하는 비용·슬리피지·환율 왜곡은 매우 현실적인 고려 대상이 된다.

자랑스러운 Asia Stablecoin Alliance의 컨트리뷰터로서 온체인 FX에 대한 글을 쓴 적이 있다. 해당 글을 위한 리서치를 하던 중 여러 온체인 FX 프로젝트를 발견했는데, 대부분은 'FX 그 자체를 온체인으로 옮기는 것'에 초점을 두고 있었다. 내 입장에서는 이미 현실에 존재하는 것을 굳이 온체인에 다시 구현하는 것처럼 보였다. 그래서 단순한 복제가 아니라 현실보다 더 나은 무언가를 시도하는 프로젝트를 찾고 있었고, 그 과정에서 Numo를 만났다.

TLDR하자면, Numo는 프론티어 마켓의 FX 파생상품 인프라를 처음부터 만든다.

프론티어 마켓의 FX

프론티어 마켓의 수입업체들에게는 환율 리스크를 헷지할 수 있는 방법이 사실상 없다.

프론티어 마켓의 어려움

프론티어 마켓은 전 세계 이머징 마켓 중에서도 경제 규모와 주식시장 전체의 시가총액이 상대적으로 작은 국가들로, 나이지리아, 케냐, 가나, 이집트, 베트남, 아르헨티나 같은 곳들을 말한다. 이 시장들의 외환시장에는 선진국과는 다른 차원의 어려움이 누적되어 있다.

먼저, 달러 자체가 만성적으로 부족하다. 수입 대금, 외채 상환, 송금 등 거의 모든 대외 거래에 달러가 필요한데 중앙은행 보유고는 한정되어 있다. 그래서 정부는 자본 통제로 달러 유출을 막고, 글로벌 은행들은 리스크 때문에(예: Basel III 규제 하에서는 exotic 통화일수록 자본 요건이 더 무겁다) 현지 은행과의 대리은행(correspondent banking) 관계를 점점 줄이고 있다. 결과적으로 선진국에서는 자명한 '달러를 산다'라는 행위가 프론티어 마켓에서는 며칠짜리 협상이 되는 일이 빈번하다.

게다가 공식 환율이 현실과 다른 경우가 많다. 많은 프론티어 국가에는 두 개의 환율이 공존하는데, 중앙은행이 관리하는 공식 환율과, 비공식 P2P 채널이나 환전상에서 실제로 거래되는 병행시장(parallel market) 환율이 존재한다. 두 환율의 갭이 10~30%까지 벌어지는 게 일상이기 때문에, 파생상품 시장이 사실상 부재하거나, 존재하더라도 잘 작동하지 않는다.

예를 들어, 2016년에 나이지리아 FMDQ Group이 USD/NGN 선물 시장을 출시한 적이 있다. 달러 유동성 문제를 피하기 위해 나이라로 현금정산(cash-settled)하는 구조였고, 2017년까지 70억 달러 이상의 거래량을 기록할 만큼 빠르게 성장했다. 그런데 두 가지 결함이 이 시장을 무용지물로 만들었다:

- 정산 기준 가격이 공식 환율이었다. 공식 환율은 실제 시장 가격과 동떨어져 있었기 때문에, 헷지를 사도 정산 금액이 회사가 실제로 부담한 환전 비용과 어긋났다.

- 현금정산이라 차익거래가 작동하지 않았다. 실물인도(physical delivery) 구조라면 선물 가격이 현물에서 벗어날 때 차익거래자가 즉시 교정해주지만, 현금정산에는 그 자기교정 장치가 없다. 그렇다고 실물인도로 가자니 자본 통제와 대리은행 문제 때문에 달러를 실물로 주고받는 것 자체가 불가능했다.

수입업체의 어려움

이런 시장에서 사업하는 수입업체는 특수한 함정에 갇혀 있다. 매출은 로컬 통화로 들어오는데, 빚이나 비용의 상당 부분이 달러로 나간다. 환율이 안정적일 때는 잘 작동하지만, 한 번의 급락이 사업 자체를 무너뜨릴 수 있다.

예를 들어, 2023년 6월 14일에 나이지리아 중앙은행은 그동안 인위적으로 떠받쳐오던 나이라 환율을 시장에 풀어버렸다. 시장에서 거래되던 실제 가격과 정부가 고시하던 공식 환율 사이에는 이미 큰 갭이 벌어져 있었고, 그 갭이 하루 만에 한꺼번에 메워졌다. 공식 환율은 단기간에 30~40% 떨어졌고, 라고스에서 사업을 하던 분들에게는 매출이 줄어든 것도 아닌데 달러로 진 빚을 갚을 수 없게 되는 일이 발생하였다.

프론티어 마켓의 수입업체들은 이런 환율 리스크가 사실상 헷지 불가능한 상태로 수십 년째 사업을 해오고 있다. Numo는 이 문제를 기존 외환시장을 흉내 내는 방식이 아니라, 온체인 레일로 기존 인프라 자체를 우회하는 방식으로 풀려고 한다.

나이로비에서 거래소까지

Numo의 파운더 Robert Leifke는 이 문제를 리서치가 아니라 직접 부딪히면서 발견했다. 그는 몇 달간 나이로비에 살면서 소액대출 업체들에게 USDC/NGN FX 포워드(선도 계약)을 수동으로 호가하며 팔았다.

그런데 포워드가 구조적으로 비쌌다. 나이지리아 국채 금리가 ~16.7%이고 달러 금리가 ~5%인 상황에서, 이 금리 차이만큼 포워드 환율은 현물보다 불리하게 매겨진다. 헷지 비용이 연 ~11%부터 시작하는 셈이니, 마진 얇은 소액대출 업체에겐 감당 불가능한 수준이었다.

대화를 이어가던 Leifke는 소액대출 업체들이 진짜로 원하는 게 환율을 정확히 고정하는 것이 아니라는 걸 알게 됐다. 그들은 일상적인 변동은 감수할 수 있었고, 정말 두려운 건 2023년 6월 같은 하루아침의 급락이었다. 그들에게 더 적합한 수단은 포워드가 아니라 보험(콜옵션)이었다.

콜옵션은 포워드보다 저렴하고, 프리미엄만 선불로 내면 되어 신용심사가 필요 없으며, 환율이 떨어지지 않으면 행사하지 않으면 그만인 것처럼 여러가지 장점이 있다. 문제는 옵션 가격을 제대로 매기려면 만기별 포워드 커브가 필요하다는 점이었다. 선진국에서는 이 포워드 커브가 유동성 깊은 물리인도 선물 시장에서 자연스럽게 도출되는데, 프론티어 마켓에는 이를 위한 기본 인프라조차 존재하기가 어려운 것이 현실이다. 따라서, Numo는 이 사다리를 처음부터 다시 쌓을 수 밖에 없었다.

Numo의 스택

Numo의 경우, 하나의 프로덕트가 아니라 여러 레이어로 이뤄진 스택으로 이해하는 것이 더 편하다.

| 층 | 역할 | 프로덕트 |

|---|---|---|

| 1층 | 현물 환전 | ForexSwap |

| 2층 | cNGN 금리 발견 → 이론적 포워드 커브 | Numo Engine |

| 3층 | 차익거래로 이론가 검증 → 포워드 커브 실현 | Numo Futures |

| 4층 | 환율 급락에 대한 보험 | 옵션 (추후 출시) |

Numo가 첫 번째 시장으로 나이지리아를 택한 만큼, 스택을 살펴보기 전에 나이라 스테이블코인 cNGN부터 짚고 가자. cNGN은 나이지리아 SEC의 규제 샌드박스 아래에서 cNGN Consortium이 발행하는 나이라 스테이블코인이다. 1 cNGN = 1 NGN으로 페그되며 준비금은 나이지리아 은행에 예치되고, Base를 포함한 EVM 체인 위에서 ERC-20으로 유통된다.

1층: ForexSwap

스택의 출발점은 cNGN과 USDC를 환전하는 현물 시장이다.

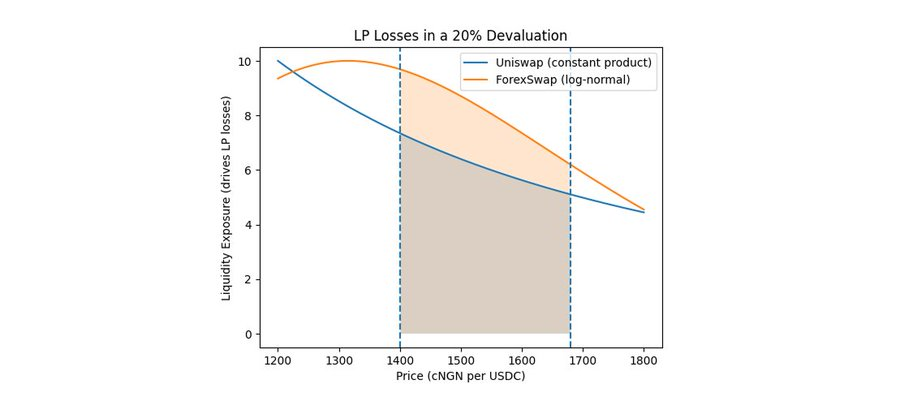

기존 AMM들은 이런 변동성 높은 페어를 잘 다루지 못한다. Liefke의 글에 따르면, 현재 Uniswap에서 100,000 USDC를 cNGN으로 스왑하면, 당시 기준으로는 139,200,000 cNGN을 받아야 하는데 실제로는 74,125,500 cNGN만 나온다. 슬리피지가 약 46.75%로 한 번의 환전에서 4.6만 달러를 잃는 셈이다.

Uniswap 같은 범용 AMM은 환율이 크게 움직일 때 차익거래자가 싼 쪽 토큰을 빼가면서 LP가 손실을 떠안는 구조다. ETH/USDC처럼 양방향으로 오르내리는 페어에서는 괜찮지만, 나이라처럼 한 방향으로 떨어지는 통화에서는 LP 자금이 일방적으로 빠져나간다. 그렇다면 AMM 대신 오더북은 어떨까? Leifke도 처음에는 오더북에 전문 마켓 메이커를 유치하려 했지만, 유의미한 거래량도 인센티브도 없는 초기 시장에 들어올 마켓 메이커는 없었다.

Numo는 이 문제를 풀기 위해 ForexSwap을 만들었다.

Uniswap 같은 범용 AMM이 토큰 비율로만 가격을 매기는 것과 달리, ForexSwap은 환율 하락 확률을 가격 곡선에 반영해서 LP가 적극 관리 없이도 일방적인 환율 하락을 버틸 수 있게 한다. 또한 Uniswap v4 hook으로 구현되었기 때문에, 1inch 같은 DEX 어그리게이터가 Uniswap v4를 이미 지원하기만 하면, ForexSwap도 별도 통합 작업 없이 라우팅할 수 있다.

2층: Numo Engine

1층에서 환전이 가능해졌다고 수입업체의 문제가 풀린 건 아니다. 이들이 진짜 두려워하는 건 오늘 환율이 아니라 6개월 뒤 환율이다. 그래서 수입업체가 다음으로 필요한 건 "6개월 뒤 환율을 미리 정해두는 약속", FX 용어로는 포워드(forward) 라 부른다. 예를 들어, 6개월 뒤 USDC/cNGN을 X 가격에 거래하기로 오늘 약속해두면, 그 사이 환율이 어떻게 움직이든 수입업체는 X에 환전할 수 있다. 2층의 목표는 이 X를 만기별로 도출해서 이론적 포워드 커브를 만드는 것이다.

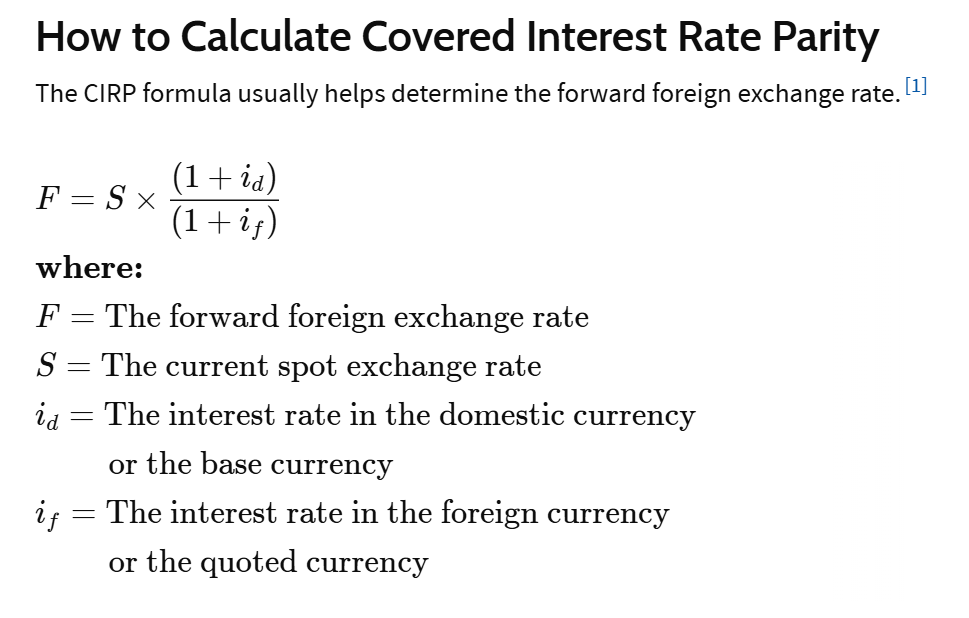

공정한 포워드 가격 (CIP)

그렇다면 X가 얼마여야 공정할까?

답은 두 통화의 6개월 금리 차이다. 직관적으로 풀자면, 만약 누군가 USDC를 빌려 → cNGN으로 환전 → 6개월간 NGN 국채에 넣어 16.7%를 벌고 → 만기에 다시 USDC로 갚아 손실 없이 차익을 챙길 수 있다면, 시장은 그 차익을 막기 위해 미리 6개월 포워드 환율을 그만큼 불리하게 매겨야 한다. 이 관계를 정리한 것이 Covered Interest Rate Parity (CIP)다.

USDC 금리는 글로벌 시장이 알아서 뱉어내는데, 문제는 cNGN 금리다. 온체인에는 신뢰할 만한 cNGN 금리 지표가 없기에 Numo는 직접 cNGN 금리 시장을 만들었다.

Numo Engine의 작동 원리

Numo Engine은 cNGN을 고정 금리로 빌려주고 빌릴 수 있는 온체인 시장이다. 원리는 간단하다. '6개월 뒤에 1 cNGN을 받을 수 있는 토큰'인(제로쿠폰본드) fycNGN를 지금 할인된 가격에 사고판다. 만약 이 토큰이 0.92 cNGN에 거래된다면, 6개월간 약 8.7%의 금리를 시장이 매긴 셈으로, 할인율이 곧 금리다. 이 거래를 YieldSpace 기반 AMM이 자동으로 중개하기 때문에, 별도 금리 공식 없이 수요와 공급만으로 cNGN의 만기별 고정 금리가 발견된다.

각 마켓의 만기는 실제 나이지리아 T-bill 만기일에 맞춰져 있고, 3개월, 6개월, 1년 등 만기를 하나씩 쌓으면 결국 'cNGN을 맡기면 만기별로 몇 %를 받는가'라는 곡선이 그려지고 이게 바로 cNGN의 금리 곡선(yield curve)이 된다. 이 금리와 USDC 금리를 CIP에 넣으면 만기별 이론적 포워드 가격이 나오고, 이것들이 모여 이론적 포워드 커브가 된다.

3층: Numo Futures

이론적 포워드 커브를 구했다고 해서 수입업체가 그 가격에 진짜로 거래할 수 있는 건 아니다. 그건 단지 이론가이고, 실제로 헷지하려면 그 가격에 응해줄 거래 상대방이 있어야 하고, 이를 위해서 Numo는 이전의 FMDQ의 문제점을 보완한 선물 시장을 만들려고 한다:

- 공식 환율을 따라가는 정산 기준: ForexSwap에서 거래되는 cNGN/USDC 가격을 그대로 가져와서 중앙은행 공식 환율이 아니라 시장이 직접 만든 가격을 사용한다.

- 현금 정산 기반으로 차익거래 부재: 실물 기반 정산을 통해서 차익거래를 가능케 한다. 만기 시 스마트 컨트랙트가 에스크로 역할을 하여 USDC 또는 cNGN을 상대방에게 인도한다.

선물 가격이 2층 CIP 이론가에서 벗어나면, 차익거래가 가격을 다시 이론가로 끌어온다.

예를 들어, 현물이 1 USDC = 1,500 cNGN이고, Engine이 발견한 cNGN 6개월 금리가 8%, USDC 금리가 2.5%일때, CIP 이론가는 약 1,580 cNGN라고 하자. 그런데 선물 시장에서 1 USDC = 1,500 cNGN로 CIP 이론가보다 싼 가격에 거래되고 있다면, 다음과 같은 무위험 수익이 가능하다:

- USDC 1개를 빌린다 (6개월 뒤 1.025 USDC 상환)

- 현물에서 cNGN으로 환전 → 1,500 cNGN 확보

- Engine에서 fycNGN을 할인 매수한다 → 만기 시 1,620 cNGN 상환

- 동시에 선물을 산다: "6개월 뒤 1,537.5 cNGN(= 선물가 1,500 × 1.025 USDC) 내고 1.025 USDC 받기"

6개월 뒤, fycNGN 만기 상환으로 1,620 cNGN을 회수하고 선물에 1,537.5 cNGN을 지불하면 1.025 USDC를 받아 대출을 갚을 수 있다. 남는 82.5 cNGN이 무위험 수익이다. 이 기회를 보고 사람들이 선물을 사면 선물 가격이 올라가고, 결국 이론가로 수렴한다. 이 과정이 만기별로 반복되면서 이론적 포워드 커브가 실제 시장 가격으로 실현된다.

4층: 옵션

이렇게 실질적 포워드 커브가 만들어졌다면, 이론적으로는 옵션을 만들 수 있다. 정확히는 미리 정한 환율에 USDC를 살 수 있는 권리인 콜옵션이다. 수입업체들은 작은 프리미엄을 한 번 내고, 환율이 무너지지 않으면 잊어버리고, 무너지면 행사할 수 있다. 다만 현재 Numo는 선물 시장의 유동성을 먼저 확보하는 데 집중하고 있으며, 옵션 프로덕트는 선물 유동성이 충분해진 이후 재개할 계획이다.

다시 요약하자면, ForexSwap이 현물 시장을 만들고, Numo Engine이 cNGN에 대한 금리 커브를 만들어내고, 이 두 개를 통하여 이론적 포워드 커브를 만들 수 있다. 이후 Numo Futures를 통해서 이 이론적 포워드 커브가 실현되며, 궁극적으로 이를 기반으로 옵션의 가격이 정해진다.

누가 거래하나

이 스택이 작동하려면 각 층마다 거래 상대방이 필요하다.

선물 시장은 자연스러운 양면시장 구조를 갖는다:

- 차익거래자 (long): 선물 가격이 CIP 이론가 아래로 떨어지면, 3층에서 설명한 cash-and-carry 거래를 실행해 선물 가격을 이론가로 수렴시킨다.

- 캐리 트레이더 (short): cNGN 금리 ~16.7%와 USDC 금리 사이 약 11%p 차이를 노리는 쪽이다. USDC를 cNGN으로 환전해 Engine에서 fycNGN을 할인 매수하고, 선물 short으로 환율을 고정해 환위험을 제거한다. 기존에는 나이지리아 은행 계좌, 현지 브로커, 신용 관계가 모두 필요했지만 Numo 위에서는 USDC만 있으면 된다.

옵션이 출시되면 수입업체는 옵션 레이어에서 참여하게 된다. 비싼 포워드에 묶이는 대신, 소액의 프리미엄을 내고 환율 급락 보험인 콜옵션을 사고, 옵션 발행자는 아래 선물·현물 층을 이용해 자신의 노출을 헷지한다. 결과적으로 캐리 트레이더가 간접적으로 수입업체의 헷지 비용을 보조하는 구조가 된다.

마치며

프론티어 마켓의 FX 파생상품은 수요가 없어서 존재하지 않는 게 아니다. 인프라가 없어서 만들 수 없었을 뿐이다. Numo는 그 인프라를 스테이블코인 위에서 한 층씩 쌓고 있다. 아직 초기이고, 현재는 선물 유동성 확보에 집중하는 단계이며, 각 층의 유동성이 실제로 붙을지는 지켜봐야 한다. 그러나 현물부터 금리, 선물, 옵션까지 하나의 일관된 논리로 연결하는 설계는 단순한 DeFi 프로덕트가 아니라 시장 인프라를 만들겠다는 시도에 가깝다. 프론티어 마켓에서 가장 부족한 게 바로 그 인프라라는 점에서, 주목할 가치가 있다.

의견을 남겨주세요