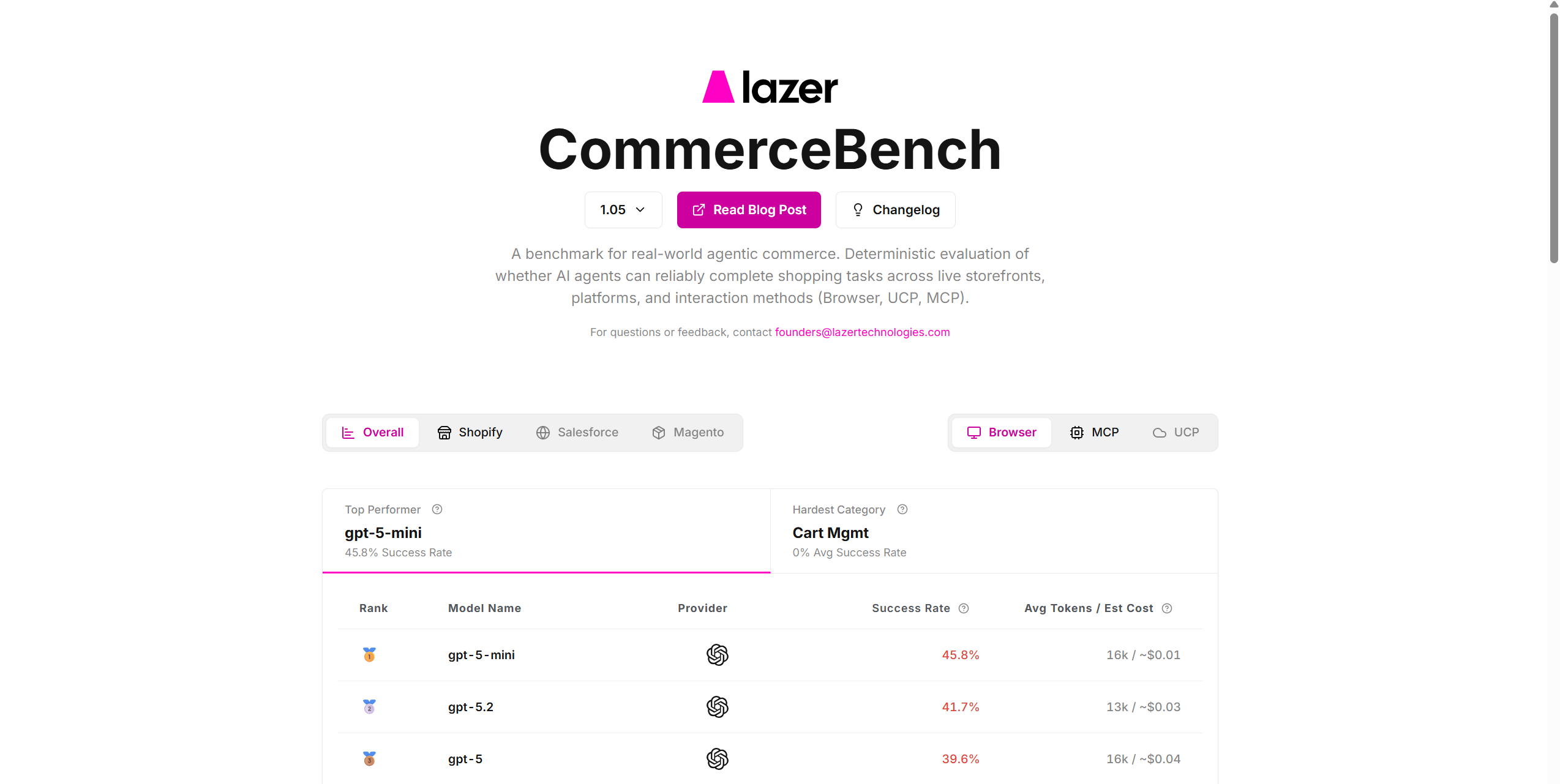

1. CommerceBench: AI 에이전트는 쇼핑을 얼마나 잘할까

Lazer Technologies가 CommerceBench를 발표했다. AI 에이전트가 실제 이커머스 환경에서 쇼핑 워크플로우를 얼마나 잘 수행하는지를 측정하는 벤치마크다. 페이퍼를 읽어보면 크게 세 가지 구성 요소로 설계되어 있는데, 이중에서 CommerceBench-Eval만 공개되었고, CommerceBench-Train과 CommerceBench-Generator는 로드맵으로만 있다.

왜 이게 필요한지 생각해보면, 에이전틱 커머스가 화제지만 에이전트가 실제로 쇼핑을 "잘" 하는지를 측정하는 신뢰할 만한 방법이 없었다. 상품 검색, 옵션 비교, 제약조건 처리(가격, 재고, 배송), 장바구니 관리, 체크아웃 시작까지 이어지는 end-to-end 워크플로우는 기존의 웹 벤치마크로는 평가가 어려운데, 예를 들어서, 커머스 업무는 여러 스텝으로 이뤄져있고, 숨겨진 재고나 배송 로직을 알아차려야 하고, 프로모션이나 재고 변동에도 대응해야하는 등 매우 복잡하다.

CommerceBench의 구조는 이렇다. 에이전트에게 구조화된 태스크 프로그램을 준다. 자연어 지시가 아니라, 의도 제약조건, 성공 기준이 명시된 프로그램이다. 예를 들어 "러닝화 구매, 가격 120달러 이하, 사이즈 10, 배송 3일 이내"라는 태스크에서 에이전트가 장바구니에 담고 체크아웃을 시작하면 성공이다. 모든 실행은 결정론적으로 재현 가능하고, 잘못된 옵션 선택, 제약조건 위반, 체크아웃 막다른 길, 무한 루프 등, 실패 유형은 분류 체계로 라벨링된다.

리더보드를 보면 CommerceBench가 답하고자 하는 것은 크게 다음과 같은 네 가지 질문이다:

- 커머스 에이전트는 오늘 실제로 쓸 만한가?

- 어떤 모델이 이기고 있나?

- 어떤 커머스 플랫폼이 에이전트 친화적인가?

- 브라우저, UCP, MCP 중 어떤 상호작용 방식이 가장 잘 작동하는가?

특히 세 번째와 네 번째 질문이 중요한데, Shopify부터 시작해서 Salesforce Commerce Cloud, Adobe Commerce, Commercetools 등으로 확장한다는 건, 커머스 플랫폼 간 에이전트 친화도를 정량적으로 비교하겠다는 뜻이다. 그리고 브라우저 기반 에이전트와 프로토콜 기반(UCP, MCP) 방식을 비교한다는 건, 에이전틱 커머스의 인터페이스 계층에 대한 실증 데이터를 만들겠다는 것이다.

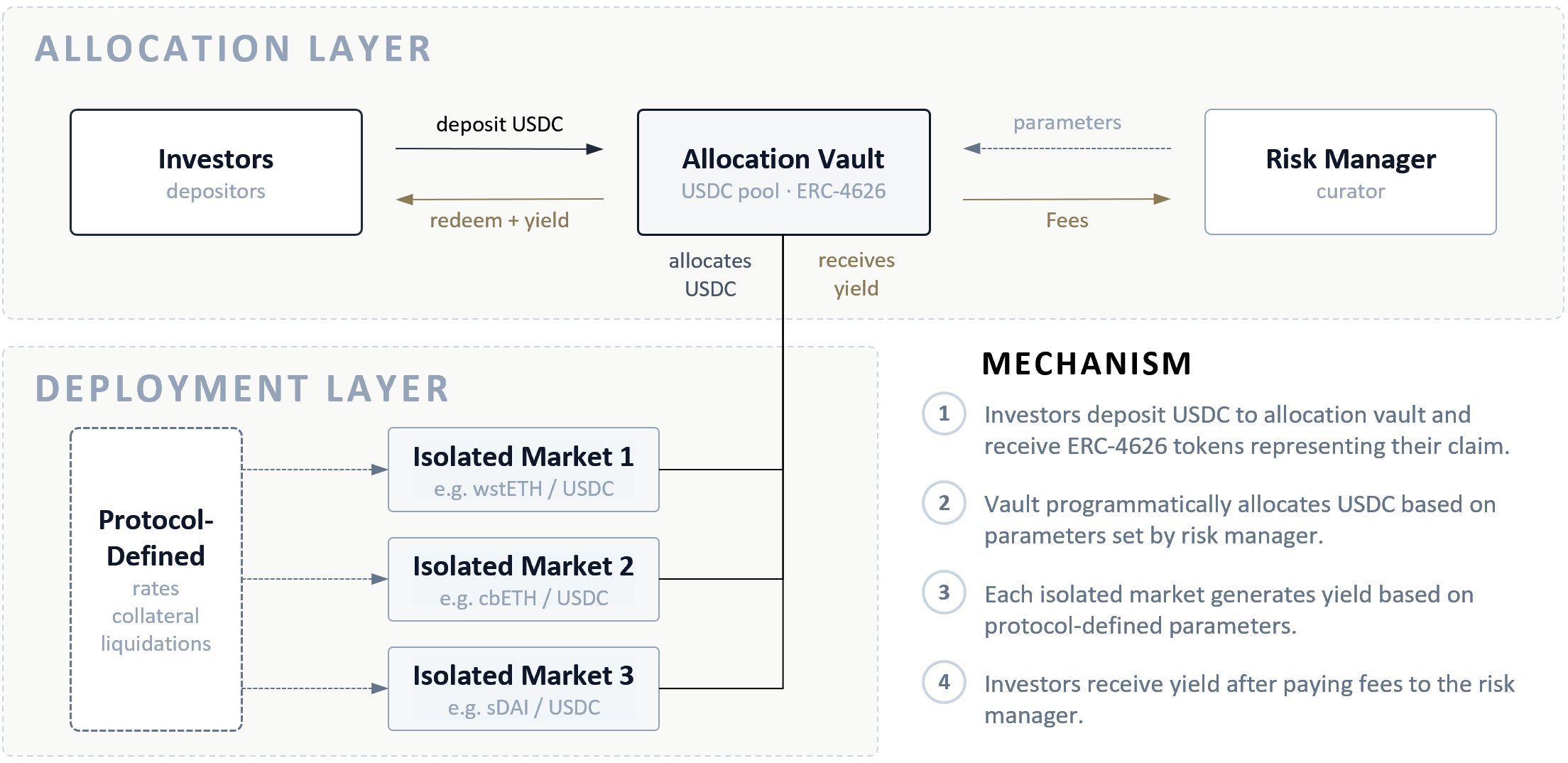

2. Allocation Vault: 토큰화 자산의 유통 인프라

RWA.xyz가 Allocation Vaults: Primer for Institutional Asset Managers를 발표했다. 토큰화 자산이 온체인 자본에 도달하기 위한 유통 인프라로서 allocation vault가 부상하고 있다는 내용이다. 기관 자산운용사를 대상으로 쓰인 프라이머인데, 꽤 유용하여서 정리해봤다.

먼저 기관의 토큰화는 세 단계를 거쳐왔다. 1) 온체인에 기록하고, 2) 온체인에서 자본 조달하고, 3)DeFi 인프라와 통합하는 세 단계이다. 2022년 KKR이 Securitize와 손잡고 헬스케어 펀드를 Avalanche에 토큰화한 게 첫 단계였다. "접근성을 낮추면 수요가 따라올 것"이라는 가설이었지만, 실제로는 수요가 움직이지 않았다.

수요가 온 건 예상치 못한 곳에서였다. 2023년 연준이 금리를 5.5%까지 올리자 크립토 약세장과 맞물려 DeFi 대출 금리가 약 3%까지 하락했고, 온체인 자본이 토큰화된 미국 국채로 쏠렸다. Product-market fit이 즉각적이었고, 2026년 2월 기준 토큰화 국채 규모는 100억 달러를 넘었다. 기관 자산운용사들은 블록체인이 운영 효율화 도구가 아니라 새로운 유통 채널이라는 사실을 발견한 것이다.

국채 다음은 사모 대출(private credit)이었다. 하지만 여기서 문제가 생겼다. 국채는 유동적이고 빠르게 결제되니까 온체인에서 자연스럽게 작동했지만, 사모 대출은 구조적으로 DeFi와 맞지 않았다. 대출자는 즉시 유동성을 기대하는데 펀드는 분기별 환매를 제공하고, 청산 시 담보를 즉시 현금화해야 하는데 비유동 포지션을 들고 기다려야 하며, 양도 제한이 스마트 컨트랙트 간 자유로운 이동을 막는다. 토큰화만으로는 부족했다. DeFi 인프라에 맞게 재구조화해야 했다.

이 지점에서 allocation vault가 등장한다. Allocation vault는 DeFi 렌딩 프로토콜 위에 구축된 스마트 컨트랙트 기반 배분 수단이다. 투자자가 USDC를 예치하면 ERC-4626 토큰을 받고, vault가 리스크 매니저가 설정한 파라미터에 따라 여러 격리된 시장(isolated market)에 자금을 배분하며, 각 시장에서 수익이 발생해 투자자에게 돌아간다.

RWA.xyz는 온체인 유통 스택을 5개 레이어로 정리했다.

- 자산 발행자(펀드매니저): 투자 전략을 만들고 포트폴리오를 운용한다. 온체인에서는 토큰화된 순간부터 담보 평가, 렌딩 마켓 편입, 유통 채널 연결이 열린다. Circle(Hashnote), Janus Henderson, Fasanara 등이 활발하다.

- 토큰화 플랫폼(상품 구조화): 펀드매니저의 전략을 온체인 상품으로 패키징한다. 투자은행이 펀드를 ETF나 CLO로 구조화하는 것과 같은 역할인데, 핵심 차이는 composability다. 한번 토큰화되면 DeFi에서 담보로 쓰이고, 수익 상품에 내장될 수 있다. Securitize, Centrifuge, Midas가 대표적이다.

- 렌딩 프로토콜: 대출, 차입, 이자 발생, 청산을 자동 집행하는 인프라다. 프로토콜 자체는 자산에 대한 판단을 하지 않고, 오라클 가격 피드 기반으로 규칙만 집행한다. Aave Horizon($32.8B 예치), Morpho($8.8B), Kamino($2.7B)가 가장 활발하다.

- 리스크 매니저: 어떤 토큰화 자산을 담보로 수락할지, 리스크 파라미터와 스테이블코인 유동성 배분을 결정한다. 리스크 매니저가 수락하지 않으면 토큰화는 됐어도 자금조달은 불가능하다. Steakhouse Financial($1.6B AUM)과 Gauntlet($1.2B)이 대표적이고, Bitwise는 2026년 1월 전통 자산운용사 최초로 Morpho에서 vault를 런칭했다.

- 배분 플랫폼: 스테이블코인 예치금을 모아 allocation vault로 라우팅한다. Coinbase가 가장 명확한 사례로, 사용자의 USDC 대출 상품을 Steakhouse가 운영하는 Morpho vault로 연결한다. 사용자는 수익률만 볼 뿐, 뒤의 담보 체인은 모른다.

Fasanara의 mF-ONE 사례가 이 구조가 실제로 어떻게 작동하는지를 보여준다. Fasanara는 런던 기반의 FCA 규제 사모대출 운용사($5B+ AUM)다. 이들의 F-ONE 펀드는 월별 가입, 분기별 환매라는 전통적 유동성 조건으로 운영된다. 이걸 DeFi에 맞게 만들기 위해 세 가지를 했다.

- 법적 구조화: mF-ONE은 F-ONE 펀드 지분의 직접 소유가 아니라, Midas가 발행한 무기명 채권 증서로, 발행은 KYC 게이팅이 가능하지만, 2차 양도는 자유로워서 담보로 쓰이거나 청산 시 압류될 수 있다.

- 유동성 엔지니어링: 자금을 세 겹으로 쪼갰다. AUM의 약 10%는 토큰화 미국 국채(mTBILL)에 넣어서 즉시 환매가 가능하게 만들고, 일부는 7일 통지로 빠질 수 있는 중간 버퍼에, 나머지 대부분은 원래 F-ONE 펀드 노출(월별 가입/분기 환매)에 배분했다. 핵심은 즉시환매 슬리브인데, 분기 환매 펀드를 DeFi의 실시간 결제 환경에서도 작동하는 상품으로 바꿔주는 장치다.

- 담보 인수. Steakhouse Financial이 리스크 매니저로서 mF-ONE을 담보로 인수하고, Morpho의 mF-ONE/USDC 시장에 스테이블코인 유동성을 배분한다. 투자자는 mF-ONE을 담보로 USDC를 빌리고, 빌린 돈으로 다시 mF-ONE을 사서 담보로 넣는 레버리지 루프를 돌릴 수 있다.

결국 allocation vault가 하는 것은 자산을 토큰화하는 것과 그 자산에 수요를 만드는 것 사이의 간극을 메우는 일이다. 담보로 수락되면 레버리지 루프가 수요를 만들고, 수요가 수익을 만들고, 수익이 유동성을 끌어오는 자기 강화 메커니즘이 작동한다. 전통 금융에서 유통이 가장 어렵고 비싼 문제였던 것처럼, 온체인에서도 유통이 핵심이다. Allocation vault는 그 유통을 인프라 레벨에서 해결하려는 시도다.

의견을 남겨주세요