1. 크립토 네오뱅크 공부하기

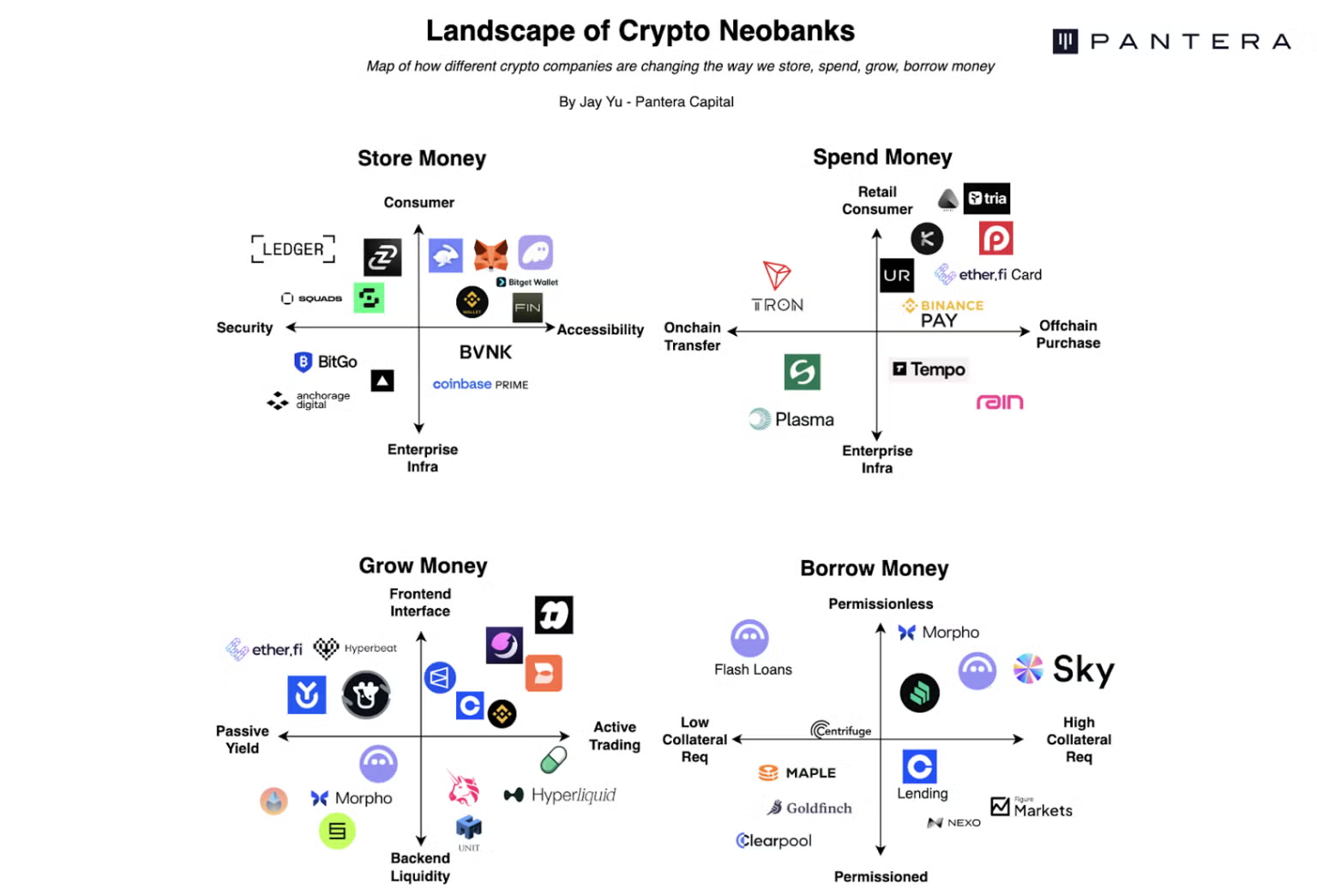

Pantera Capital이 Building Permissionless Neobanks라는 글을 냈다. 은행의 본질적 기능을 Store, Spend, Grow, Borrow 네 가지로 분해하고, 각 기능에서 웻지를 잡아 네오뱅크로 성장하려는 크립토 프로젝트들을 정리한 프레임워크인데, 직관적이고 이해하기 좋았다.

모바일이 네오뱅크를 만들었다면, 크립토는 퍼미션리스 네오뱅크를 만든다. SoFi가 학자금 대출 리파이낸싱에서, Revolut이 저비용 크로스보더 결제에서, Chime이 급여 조기 지급에서 시작했듯이, 각각 특정 기능의 고통점을 해결하며 고객 관계를 확보한 뒤 풀 뱅킹으로 확장하는 패턴이 반복되어왔다. 크립토 네오뱅크도 이 패턴을 따를 것이고, 관건은 어떤 웻지에서 시작하느냐다.

Store(지갑)는 진입점을 소유한다는 장점이 있지만, 지갑만으로 네오뱅크를 만들기는 어렵다. 유저가 지갑 안에서 능동적으로 활동해야 하기 때문이다. Metamask가 카드를, Phantom이 인앱 퍼프를 붙이는 이유가 여기에 있다. Spend(결제)는 스테이블코인 카드가 이미 상품화되어서 차별화가 어렵고, 다음 세대 결제(QR 기반 스테이블코인 결제 등)로의 전환이 필요하다. 체인 수준에서는 가맹점 확보가 주 경쟁 포인트이다.

이 글에서 온체인의 핵심 가치 제안을 "making money fast"로 본 건 날카롭다. 그래서 자본 회전율과 유저 인게이지먼트가 가장 높은 Grow와 Borrow가 네오뱅크를 만들기에 가장 적합한 웻지라고 주장하는데, 나 역시 동감한다. EtherFi가 리퀴드 스테이킹에서 DeFi 전략 볼트로, 다시 카드로 확장한 경로가 대표적이다.

흥미로운 텐션도 있다. 크립토 네오뱅크가 로컬(현지 파트너/인프라 통합, 특정 타겟 고객)로 갈지, 글로벌(퍼미션리스의 장점을 극대화)로 갈지의 문제다. 내 생각에는 이 둘을 만족하는 답이 "매우 특정한 타겟이지만 글로벌하게 존재하는 유저"가 아닐까 싶다. 예를 들어 미성년자 틱톡/유튜브 크리에이터를 위한 네오뱅크처럼, 유저 세그먼트는 매우 특정되지만, 전 세계에 분포하는 경우다.

마지막으로, 프라이버시 측면에서 크립토 네오뱅크 내러티브를 밀고 있는 프로젝트 중에선 Seismic이 가장 눈에 띈다. 이미 디자인 파트너로 Specie(B2B 네오뱅크), Cred(프라이빗 크레딧 서비스), Brookwell(리테일 네오뱅크) 세 곳이 붙어 있다. 조용히 잘하는 중이다.

2. Vincent: AI 에이전트 월렛의 보안 레이어

AI 에이전트에게 월렛 권한을 주는 건 현재 0 아니면 100이다. 프라이빗 키를 넘기면 에이전트가 모든 걸 할 수 있고(프롬프트 인젝션, 환각, 잘못된 전략이 자금을 날릴 수 있다), 안 넘기면 아무것도 못 한다. "하루 500달러까지만 이 세 개 토큰으로 스왑하고, 그 이상은 내 승인을 받아라"라고 말할 방법이 없다.

Vincent는 이 문제를 아키텍처 수준에서 푸는 오픈소스 보안 레이어다. 핵심 설계 원칙은 AI 런타임과 크리덴셜의 완전 분리다. 에이전트가 직접 키에 접근하는 게 아니라, Vincent를 통해 행동을 요청하면 Vincent가 정책 스택을 평가한 뒤 Lit Protocol 기반의 에어갭 볼트에서 실행한다.

정책은 조합 가능한(composable) 스택으로 설계된다. 일일 지출 한도, 허용 액션 제한(스왑과 전송만 허용, 승인이나 브릿지 호출은 차단), 시간당 트랜잭션 레이트 리밋 같은 규칙을 쌓아 올린다. 중요한 건 이게 AI가 "조심하기로 결정"하는 애플리케이션 레벨 가드레일이 아니라, AI가 물리적으로 우회할 수 없는 인프라 레벨 제약이라는 점이다. 프롬프트 인젝션으로 AI를 완전히 장악해도 시크릿은 손대지 못한다.

고액 거래에는 n-of-m 다자 승인도 지원한다. 한도 이하는 정책 내에서 자동 실행, 한도 초과는 설정된 수의 인간이 텔레그램에서 직접 승인하는 구조다. "새벽 3시에 에이전트가 1,800달러를 날렸다"가 "새벽 3시에 에이전트가 1,800달러 스왑을 플래그하고 승인을 기다렸다"로 바뀐다.

기존 에이전트 보안 솔루션과 비교하면, Privy는 서버사이드 키 관리에 월렛별 정책을 제공하고, Coinbase Agentic Wallets는 TEE 엔클레이브에서 세션/트랜잭션 캡을 건다. Vincent의 차별점은 에어갭 볼트(Lit Protocol), 조합 가능한 정책 스택, n-of-m 승인, 풀 감사 로그를 모두 오픈소스로 제공한다는 것이다. 에이전틱 월렛 인프라가 본격화되면서, "AI가 조심하는 것"과 "AI가 조심할 수밖에 없는 것"의 구분이 점점 더 중요해질 것이다.

3. 스테이블코인 vs 예금화 토큰: 뭘 써야 하는가

뉴욕 연준이 Stablecoins vs. Tokenized Deposits: The Narrow Banking Debate Revisited를 발표했다. 블록체인에서 쓰이는 돈이 스테이블코인이어야 하는지, 은행이 발행하는 토큰화 예금이어야 하는지를 모델로 분석한 논문이다.

둘의 차이는 결국 뒷받침 자산이 다르다는 것이다. 스테이블코인은 국채 같은 안전자산으로 100% 담보된다. 은행의 토큰화 예금은 대출과 안전자산을 섞어서 운용한다. 은행은 예금보험 덕분에 망해도 예금자가 보호되니까 더 공격적으로 대출할 유인이 있고, 정부는 이걸 억제하려고 규제를 건다. 스테이블코인 발행자는 안전자산만 들고 있으니 이런 규제가 필요 없다.

논문이 말하려는 바는 "답이 하나가 아니다"라는 것이다:

- 은행 규제 비용이 높고, 은행이 무리한 대출을 잘 안 할 때: 토큰화 예금만 허용하는 게 낫다. 은행이 더 많이 대출할 수 있어서 경제에 도움이 된다.

- 규제가 가볍고, 은행이 무리한 대출을 많이 할 때: 스테이블코인만 허용하는 게 낫다. 은행이 무리하게 대출을 늘리는 걸 막아주기 때문이다.

- 그 중간: 둘 다 허용해서 경쟁시키는 게 최적이다.

기존의 '내로우 뱅킹' 논쟁(돈을 만드는 기관은 안전자산만 들고 있어야 한다는 주장)과 다른 점은 범위다. 1930년대 시카고 플랜이나 미국의 TNB(The Narrow Bank) 사례는 전체 은행 시스템을 바꾸려 했다. 하지만 이 논문은 블록체인 거래에 쓰이는 돈에만 적용한다. 스테이블코인에 안전자산 담보를 요구해도 은행은 전통 예금으로 여전히 대출할 수 있다. 은행의 신용 창출 기능을 죽이지 않으면서 크립토 영역에서만 안전한 돈을 쓰게 할 수 있다는 얘기다.

크립토가 커지면 어떻게 될까? 기존 결제가 블록체인으로 옮겨가는 거라면 토큰화 예금이 더 중요해진다. 전통 예금 수요가 줄면서 은행이 크립토 시장에서 경쟁할 여력이 생기기 때문이다. 반면 블록체인 거래가 새로 늘어나는 거라면 스테이블코인이 더 중요해진다. 돈 수요가 커지면 은행 혼자 감당하기 어려워지기 때문이다.

이전에 예금 토큰 반대 의견을 다룬적이 있는데, 그때 내 입장은 "예금 토큰이 스테이블코인을 대체할 수 없지만, 존재 의의가 없다는 주장에도 동의할 수 없다"였다. 이 논문이 그 직관을 뒷받침해준다. 스테이블코인과 예금 토큰은 대체재가 아니라 보완재다. 스테이블코인은 안전자산을 효율적으로 돈으로 바꿔주는 통로이고, 예금 토큰은 은행 대출을 가능케 하는 통로다. 어떤 조합이 최적인지는 규제 환경에 따라 달라진다. 결국 중요한 건 누가 돈을 발행하느냐가 아니라, 그 돈 뒤에 어떤 자산이 있느냐다.

의견을 남겨주세요