차세대 금융은 어떤 모습일까?

이번 글은 위와 같은 질문에 대한 나만의 답을 내기 위한 시도라고 볼 수 있다. 한 가지로 정의할 수는 없겠지만, 어렴풋이 많은 사람들이 느끼는 새로운 형태의 금융 서비스를 어떤 식으로도 정의를 내리는 것이 이번 글의 목표이다.

해당 답을 내리기 위해서 나는 최대한 다양한 금융 서비스들을 살펴보려고 노력하였는데, 해당 리스트에 포함된 회사들은 Lightspark, Erebor, Catena, Coinbase, Meow 등으로, 시간이 한정된 많은 금융 서비스들을 보지 못한 부분은 아쉽긴 하다.

이번 글의 개요는 다음과 같다:

- 최근에 새롭게 등장한 금융의 흐름은 '컴포저블 금융'으로 정의할 수 있는데, 이는 (Substrate, Regulatory Wrapper, User Surface)가 독립적으로 선택·재조합되어 레거시 인프라로 환원되지 않는 금융 제품을 만들어내는 아키텍처를 말한다.

- 금융 산업은 Fintech 1.0(디지털 배포) → 2.0(네오뱅크) → 3.0(임베디드 금융 / BaaS)을 거쳐 컴포저블 금융인 4.0까지 왔다. 1.0~3.0은 스택의 한 레이어씩 분리해왔지만 레일은 결국 레거시로 환원되었고, 4.0은 그 레일 자체가 조합 가능해진 첫 시대다.

- 해당 프레임 안에서 회사들은 세 가지 클러스터로 갈린다: 다른 회사가 자기 제품에 끼워 쓰는 인프라를 만드는 Pick & Shovel, 자체 인가로 고객 돈을 직접 보유하는 Bank Builder, 그리고 남의 인프라 위에 브랜드와 워크플로우로 경쟁하는 Vertical Brand에 해당한다.

컴포저블 금융의 시대

새롭게 카테고리를 정의해야겠다는 생각을 하게 된 이유는 이번 글을 작성하기 위해서 살펴본 회사들을 하나의 카테고리로 묶는 것에 어려움을 겪었기 때문이다. 은행이라고 부르기에는 은행이 아닌 것들이 존재하고, 핀테크라고 부르기에는 그렇지 않은 것들이 존재한다. 또한, 네오뱅크라고 부르기에는 그냥 뱅크인 곳들도 있다.

이에 따라서, 새롭게 사용한 용어가 바로 컴포저블 금융이다.

컴포저블 금융이란, Substrate, Regulatory Wrapper, User Surface가 독립적으로 선택되고 재조합되어, '레거시 인프라로 환원되지 않고' 작동하는 금융 제품으로 조립될 수 있는 아키텍처다.

해당 정의 안에는 크게 세 가지 용어가 존재한다:

- Substrate: 실제로 돈이 머물고 정산되는 곳으로, 전통적인 레일(ACH, Fedwire, SEPA), 카드 네트워크(Visa, Mastercard), 스테이블코인 레일(Base 위의 USDC, Solana 위의 USDT), DeFi 프로토콜(Aave, Morpho)이 여기에 해당한다.

- Regulatory Wrapper: 회사가 고객의 돈을 법적으로 다룰 수 있게 해주는 것으로, 은행 인가, MSB 등록, RIA, 스폰서 뱅크 계약이 여기에 해당한다.

- User Surface: 고객이 제품과 상호작용하는 방식으로, 모바일 앱, 개발자 API, MCP 서버, 다른 회사 제품 안에 임베드된 UI가 여기에 해당한다.

(Substrate는 흔히 '레일'이라고도 불리는데, 이 글에서는 두 표현을 섞어 쓴다.)

정의에서 또 하나 중요한 포인트는 '레거시 인프라로 환원되지 않고'인데, 이론적으로 조합가능한 구조는 BaaS 시절부터 존재해왔다. 하지만, 모든 이전 조합은 결국 특정 단계에서(대부분 정산 단계에서) 단일의 레일(Visa, ACH)로 환원되었다. 결과가 같은 순열은 진짜 조합이 아니며, 닫힌 집합 안에서 라벨만 바꾸는 것일 뿐이다.

'컴포저블 금융의 시대가 왔다'의 의미는 단순히 조합이 가능해진 시대라는 뜻이 아니고, 조합이 실제로 의미를 갖게 된 시대를 말한다. 즉, 각 요소들에서의 순열이 같은 레거시 스택의 단순 변형이 아니라, 구조적으로 다른 제품을 만들어내기 시작한 시대 말이다.

3축 분해

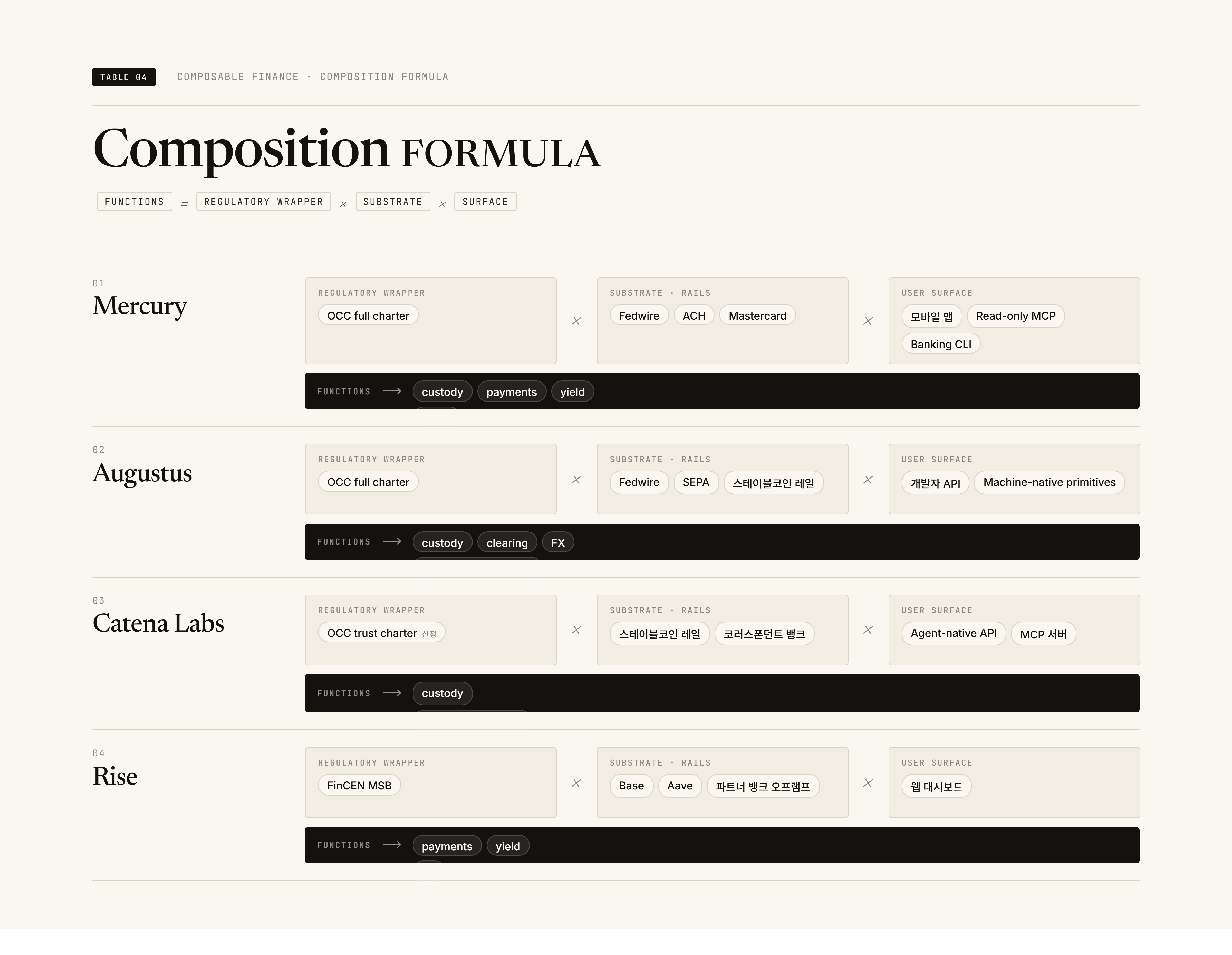

조합이 실제로 어떻게 동작하는지 보려면, 먼저 분석의 단위를 분리해야 한다. 해당 단위는 '기능'으로, custody, payment, yield, credit, FX, treasury, advisory 등이 여기에 해당하며, 각 회사는 이 중 한 개 이상을 골라서 고객에게 제공한다. 이 기능은 위에서 정의한 세 축(Substrate, Regulatory Wrapper, User Surface)의 조합을 통해서 제공되며, 어떤 기능이 어떤 조합으로 전달되었는지가 그 회사의 정체성이 된다.

기능 = Regulatory Wrapper x Substrate x surface

몇 가지 예시를 들어보면 다음과 같다:

- Mercury: {custody, payments, yield, credit} = {OCC full charter} × {Fedwire + ACH + Mastercard} × {모바일 앱 + read-only MCP + banking CLI}

- Augustus: {custody, clearing, FX, stablecoin settlement} = {OCC full charter} × {Fedwire + SEPA + 스테이블코인 레일} × {개발자 API + machine-native primitives}

- Catena Labs: {custody, payments (agent용)} = {OCC trust charter (신청)} × {스테이블코인 레일 + 코러스폰던트 뱅크} × {agent-native API + MCP 서버}

- Rise: {payments, yield, FX} = {FinCEN MSB} × {Base + Aave + 파트너 뱅크 오프램프} × {웹 대시보드}

역사적 흐름

위 3축 프레임워크는 이론적으로는 항상 존재해왔다.

컴포저블 금융 시대에서 새롭게 달라진 건, 각 축에서의 순열이 이제 같은 레거시 스택의 변형이 아니라 구조적으로 다른 제품을 만들어낸다는 점이다. 이걸 보기 위해, 각 시대가 스택의 한 레이어를 분리해왔지만 그 아래의 레일은 그대로 두었던 역사적 흐름을 살펴보자. 해당 관점은 벌써 몇 번째 차용하는지 모르는 Multicoin Capital의 Specialized Stablecoin Fintechs에서 가져왔다.

Pre-Fintech

Substrate, Regulatory Wrapper, surface를 모두 소유하는 수직적 은행(vertical bank)이 2000년까지 유일한 모델이었다. 은행은 Substrate(자체 원장, 자체 Visa 관계, 자체 ATM 네트워크), Regulatory Wrapper(자체 인가), surface(자체 지점과 앱)를 모두 가졌다. JPMorgan의 레일, JPMorgan의 인가, JPMorgan의 앱을 거치지 않고는 JPMorgan 체킹 계좌를 가질 수 없었다.

Fintech 1.0(2000-2010)

PayPal로 대표되는 Fintech 1.0은 디지털 배포의 시대였다. PayPal은 2002년에 결제를 웹페이지에서 클릭 가능하게 만들었지만, 모든 클릭은 여전히 수십 년 전에 만들어진 ACH와 카드 네트워크를 통해 정산되었다. PayPal은 배포(surface)를 분리했다. 레일은 그대로였다.

Fintech 2.0(2010-2020)

Chime으로 대표되는 Fintech 2.0은 네오뱅크의 시대였다. Chime은 무료 뱅킹 앱을 제공하면서 고객 관계를 분리해냈지만, 예금은 여전히 Bancorp Bank가, 카드는 Stride Bank가 발행했고, 그 위에서 돌아가는 레일은 Chase가 쓰는 것과 같은 Visa와 ACH였다. Chime은 고객 관계를 분리했다. 레일은 그대로였다.

Fintech 3.0(2020-2024)

Marqeta로 대표되는 Fintech 3.0은 임베디드 금융과 BaaS의 시대였다. Marqeta는 카드 발행을 API로 판매하면서 DoorDash, Cash App, Klarna 등 수십 개의 브랜디드 카드를 떠받쳤다. 2.0의 주자들이 레거시 레일 위에서 하나의 브랜드가 되었다면, 3.0의 주자들은 레거시 레일과 여러 브랜드들 사이의 API 역할을 수행했다. 하지만 모든 카드는 여전히 Visa나 Mastercard 위에서 돌아갔고, Sutton Bank나 Pathward가 발행했다. Marqeta는 뱅크 통합 계약을 분리했지만, 레일은 그대로였다.

Fintech 4.0

각 시대는 스택의 한 레이어를 분리했다. PayPal은 배포를, Chime은 고객 관계를, Marqeta는 뱅크 통합 계약을 분리했지만, 어느 하나도 레일을 분리하지는 못했다. 1.0부터 3.0까지의 모든 fintech는 결국 "여전히 Chase나 Wells나 SWIFT 위에서 돌아간다"로 환원되었다.

컴포저블 금융은 레일 자체가 조합 가능해진 첫 시대다.

핵심 변화는 새로운 Substrate가 충분해졌다는 점이다. 스테이블코인(Base 위의 USDC, Solana 위의 USDT, Dakota 플랫폼의 DKUSD)은 스폰서 뱅크 예금으로 환원되지 않는 달러 대체재이고, Aave, Morpho 같은 DeFi 프로토콜은 은행 없이 은행 수준의 수익률을 제공한다. 처음으로 Substrate 축에서 레거시로 환원되지 않는 진짜 선택지가 생긴 것이다.

3.0에 스테이블코인을 덧붙인 것과 4.0을 구분하는 테스트는 다음과 같다:

사용자가 마주하는 돈의 흐름이 결국 "여전히 Chase나 Wells나 SWIFT 위에서 돌아가는" 것으로 환원되는가? 그렇다면 옵션이 추가된 3.0이고, 그렇지 않다면 4.0이다.

이 Substrate 변화 덕분에 어떤 회사든 새로운 조합을 선택할 수 있게 되었고, 그 선택이 제품이 할 수 있는 것을 바꾼다:

- Tuyo는 Bridge와 Rain에서 빌린 Regulatory Wrapper 위에 컨슈머 surface를 운영하면서 Base 위에서 정산한다. 이 조합은 DeFi 수익률을 내는 소비자 USDC 카드를 만들어낸다.

- Rise는 자체 MSB Regulatory Wrapper 위에 페이롤 surface를 운영하면서 Aave와 USDC 위에서 정산한다. 이 조합은 보유 기간 동안 온체인 수익률이 발생하는 국제 페이롤을 만들어낸다.

물론 새로운 Substrate를 합법적으로 다루려면 그에 맞는 Regulatory Wrapper가 필요하다. OCC 트러스트 차터나 PACE Act 같은 새로운 카테고리들이 등장한 것도 이 흐름의 일부다. 어떤 Regulatory Wrapper들이 있고, 빌더가 어떤 것을 골라야 하는지가 다음 섹션의 주제다.

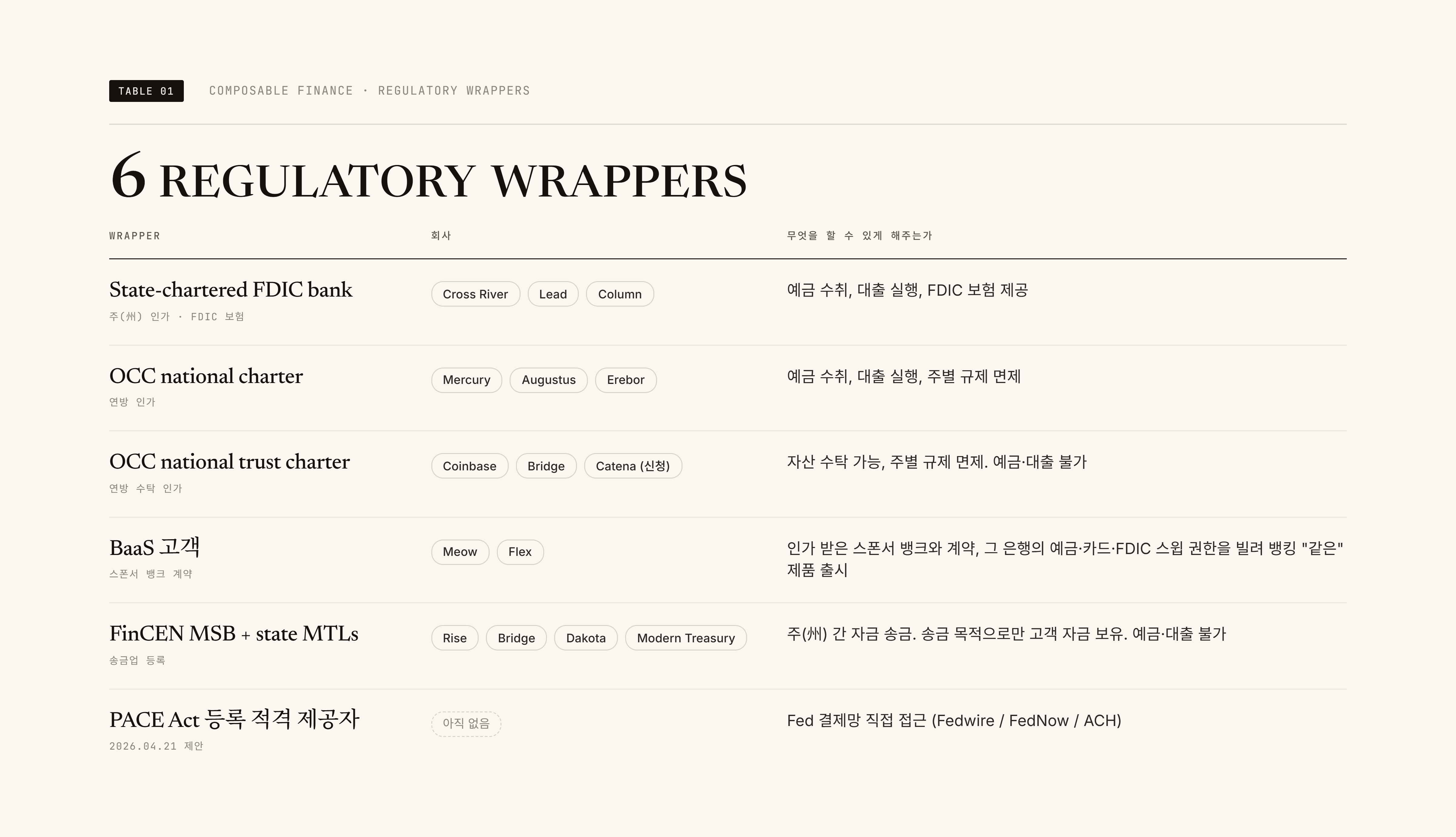

Regulatory Wrapper 간단 소개

앞서 소개한 세 개의 축 중에서 어쩌면 가장 영향력이 클지도 모르는 곳이 바로 Regulatory Wrapper이다. 이 글을 준비하면서 살펴본 회사들은 크게 다음과 같은 6개의 Regulatory Wrapper들로 분류할 수 있다:

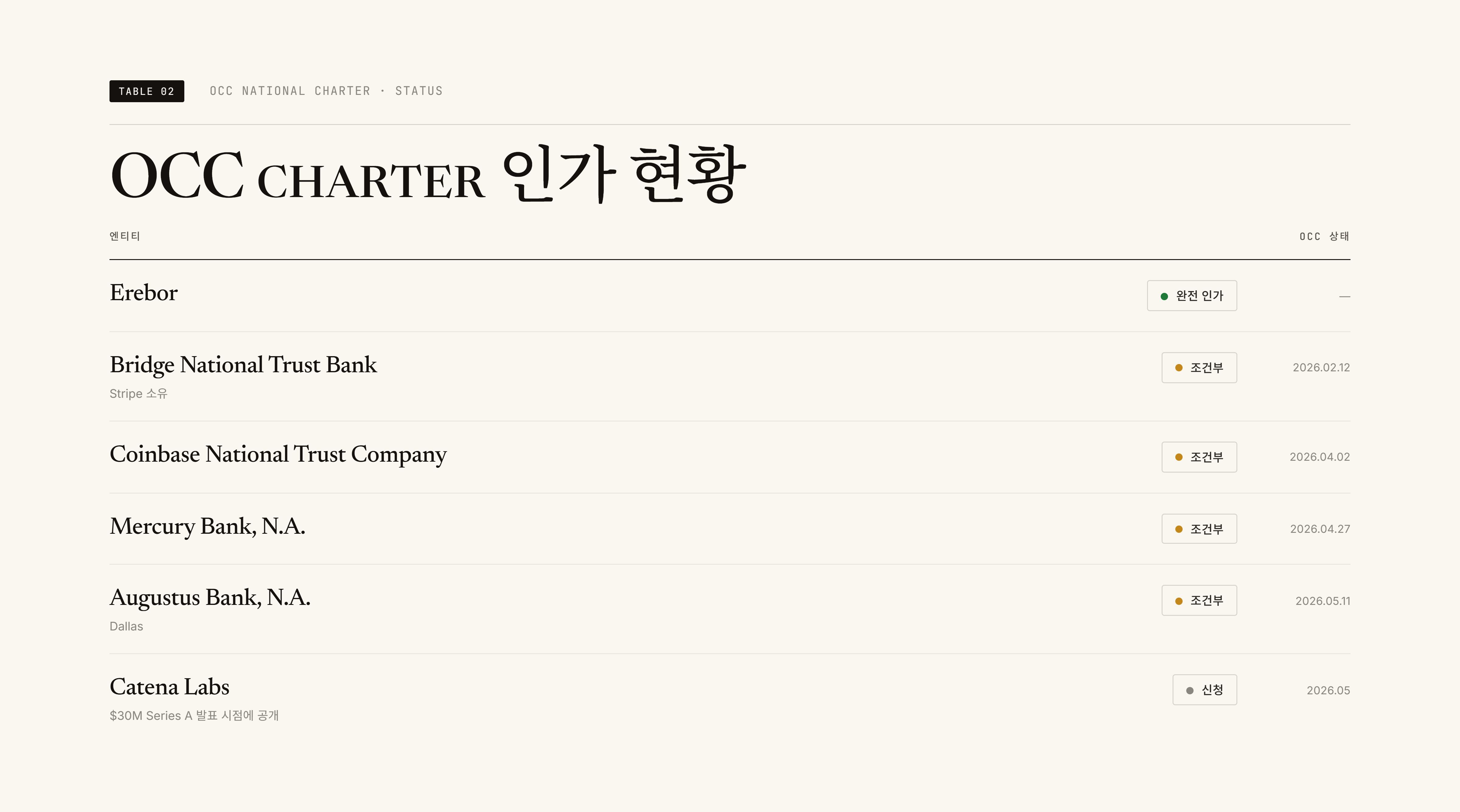

참고로 2026년 5월 현재 OCC national charter의 인가 상태는 다음과 같다:

각 Regulatory Wrapper들에 대한 내용은 끝도 없지만, 간단히 비교할 수 있도록 표를 준비하였다:

한 가지 언급하고 싶은 것은 2026년 4월에 새롭게 제안된 PACE Act이다.

PACE Act(Payments Access and Consumer Efficiency Act)가 결정적으로 다른 점은 Fed 결제망 직접 접근(Fedwire/FedNow/ACH)을 법으로 보장한다는 것이다. 다른 모든 Regulatory Wrapper에서는 차터 종류와 무관하게 Fed의 활동 프로파일 심사를 거쳐야 하는데, 스테이블코인 청산이나 agent 뱅킹 같은 새로운 활동은 Tier 3 심사로 떨어져 사실상 거절되기 쉽다. PACE Act는 이 활동 게이트 자체를 우회하는 유일한 Regulatory Wrapper인데, 다만 등록 적격 제공자가 되려면 40개 이상의 MTL과 주 예금 기관 또는 신용조합 차터를 미리 보유해야 한다.

형성되고 있는 세 가지 클러스터

이번 글에서 다룬 회사들을 살펴보면, 결국 세 가지 클러스터로 갈린다. 어디에 속하는지는 두 질문이면 결정된다.

먼저 가장 큰 분기점은 다음과 같다:

- 우리 고객이 우리 제품을 자기 제품에 끼워 쓰는가, 아니면 우리 제품 자체를 최종적으로 쓰는가? : 전자에 해당한다면, Pick & Shovel 카테고리에 해당한다.

후자에 해당한다면 다음 질문으로 넘어간다.

- 자체 Regulatory Wrapper를 통해 고객 돈을 직접 보유하는가? : Yes라면 Bank Builder 카테고리에 해당하고, No라면 Vertical Brand, 남의 은행 위에 우리 브랜드와 워크플로를 얹어 특정 고객층을 공략하는 회사에 해당한다.

자동차 비유로 보면, Pick & Shovel은 엔진 회사이고 나머지 둘은 완성차 회사다. 그 안에서 Bank Builder는 자기 엔진을 직접 만들어 단 회사이고, Vertical Brand는 엔진은 빌려서 차체와 브랜드만 자기 것인 회사이다.

Pick & Shovel

이 회사들은 다른 fintech, 플랫폼, 기업들이 금융 제품을 출시하기 위해 사용하는 인프라를 만든다. 상당수가 다른 회사들이 소유한 레일들을 하나의 API + 원장 + 컴플라이언스 프로그램으로 묶어서 제공하는 orchestrator에 해당하는데, 어떻게 보면 BaaS 2.0이라고 볼 수 있을 것이다.

아래가 대표적인 orchestrator 예시들이다:

원래는 기업 은행 계좌 위에 ACH/wire/RTP를 API로 다루게 해주는 소프트웨어 레이어였는데, 2025년 10월 스테이블코인 솔루션 회사인 Beam 인수 이후 통합 PSP로 전환해 은행 관계 자체를 흡수했다. 이제 Robinhood, Gusto, Procore, Navan 같은 회사가 단일 API로 ACH부터 스테이블코인까지 전부 처리가 가능하다. 자체 원장이 있어서 sub-account나 실시간 잔액 집계 등이 가능하다.

다른 회사가 자기 제품 안에 임베드할 수 있는 글로벌 뱅킹 서비스로, 단일 API로 유저 온보딩, 다중 통화 계좌, sub-client 구조, 멀티 레일 송금 등을 제공한다. 최근에 공개한 pay-as-you-go 모델이 특히 흥미로운데, 보통 이런 인프라는 enterprise sales 영역이지만 Dakota는 계약이나 세일즈 콜 없이 sandbox를 바로 열고 5분 안에 가입해서 쓸 수 있게 만들었다. 수수료도 25bps + $0.50 ACH + $1 KYC + $5 KYB의 단순한 종량제고 최소 계약 기간이 없다. 5명짜리 팀이 며칠 안에 자기 핀테크 서비스를 띄워보는 게 실제로 가능해진다.

이커머스, 긱 네트워크, 크리에이터 플랫폼이 자기 플랫폼에 내장하는 결제 인프라로, 단일 API로 KYC/KYB, 멀티 통화 계좌, 국경간 송금, 임베드 지갑, AI agent 위임 워크플로우 등을 다 처리할 수 있게 한다. 이전에 Stripe, Cross River, FX 데스크로 흘러가던 수익률·인터체인지·FX 마진을 그 플랫폼이 직접 가져가게 만드는 게 목적이다.

이 중 일부는 단순 orchestrator를 넘어 Substrate 자체를 만들기도 한다. 예를 들어, Stripe의 경우, Bridge를 통해서 다른 핀테크들이 자체 Regulatory Wrapper 없이 자체 스테이블코인을 발행하고, 온/오프램프를 할 수 있도록 지원하였고, Tempo를 통해선 정산할 수 있는 레일을 만들었다. Coinbase 역시 Base라는 레일을 통해서 다른 서비스들의 정산 레일을 지원하고 있다.

Cross River, Lead Bank, Column과 같은 은행들도 이 카테고리에 속한다. 차터가 있고 예금도 직접 보유한다는 점만 보면 Bank Builder처럼 보일 수 있지만, 지배적인 고객이 일반 유저나 기업이 아니라 그 위에 자기 금융 서비스를 얹는 다른 핀테크들이라는 점이 결정적이다. Mercury는 자체 charter 받기 전까지 Cross River를, Flex는 Lead를, Slash는 Column을 빌렸다. 같은 차터를 가져도 자기 사용자에게 직접 파느냐, 다른 회사가 자기 제품에 끼워 쓰는 Substrate로 파느냐에 따라 클러스터가 갈리는 것이다.

Bank Builder

해당 카테고리는 자체 인가로 고객 돈을 직접 보유하는 형태로, Regulatory Wrapper가 가장 큰 차별점이라고 볼 수 있다. 대표적인 회사들은 다음과 같다:

30만+ 스타트업/소형 비즈니스가 사용하는 비즈니스 뱅킹 앱으로, 2017년 Choice/Column BaaS 위에서 시작했지만, 2025년 12월에 OCC 인가를 신청, 2026년 4월 27일 조건부 승인을 받았다. 자체 차터를 가지면 그동안 스폰서 은행과 나눠 가지던 $20B+ 예금 NIM 전부를 직접 캡처할 수 있게 된다. 최근에는 읽기 전용 MCP 서버(비용 분석, 보드 리포팅)와 banking CLI를 출시하였다.

Augustus는 2021년 베를린에서 시작한 유럽 오픈뱅킹 API 회사 Ivy의 리브랜드로, Ivy는 이미 EMEA, SEA, US, LatAm에 걸쳐 5,000+ 은행과 통합되어 연간 수십억 유로를 처리하고 있고, 대표 고객으로 Kraken이 있다. 2025년 12월 OCC 차터 신청, 2026년 5월 11일 조건부 승인을 받으면서 Augustus Bank, N.A.(Dallas)로 리브랜드에 성공했고, 포지셔닝은 "AI 시대의 도매(wholesale) 청산 은행" 인데, BNY Mellon, State Street 같은 레거시 청산 은행을 24/7 + 멀티 통화 + 스테이블코인 네이티브 + API-first로 재발명하겠다는 베팅이다.

기술적으로 흥미로운 부분은 fiat 잔액과 스테이블코인 잔액이 같은 원장 위에 peer primitive로 존재한다는 점으로, 사용자가 EUR로 SEPA Instant로 받고, USDC로 온체인 송금하고, 두 잔액 사이를 내부 ledger entry로 전환하는 게 한 API 콜로 가능하다. 타겟 고객은 retail이 아니라 크립토 거래소, 스테이블코인 발행사, 글로벌 페이롤 회사, 결제 처리 회사와 같이 비즈니스가 구조적으로 24/7이고 멀티 통화인 곳들이다.

2026 charter wave에서 유일하게 완전 인가를 받고 운영 중인 은행으로, 타겟은 AI 인프라/하드웨어 회사, 방위 산업 스타트업, 로보틱스, 크립토 네이티브 회사, UHNW 개인과 같이 어떤 기존 은행도 잘 다루지 않는 세그먼트이다.

명시된 차별점 중 하나는 새로운 종류의 담보를 underwrite하겠다는 것이다. GPU 클러스터, 정밀 제조 장비, 크립토(BTC/ETH), VC 백 스타트업의 사모 지분 같은 자산을 담보로 대출을 일으키는 방식으로 통하여 전통 은행과의 차별점을 내세우려는 것 같은데, 아직까지는 대출이 0 이라, lending engine이 켜지기 전까지는 비즈니스 모델 자체가 미입증 상태다.

최근에 시리즈 A 투자를 유치한 Catena Labs는 AI agent를 주요 고객으로 명시적으로 서비스하기 위해 OCC trust 차터를 신청한 재밌는 회사다. Circle 공동창업자이자 USDC 창시자 Sean Neville이 설립하였는데, 고객이 인간이나 사업이 아니라 소프트웨어인 미국 역사상 첫 인가받은 은행 신청이다.

제품은 agent 계좌 + 결제(ACH·wire·카드·스테이블코인) + 가드레일 인프라로, 구체적으로는 에이전트 신원, 카운터파티 화이트리스트, 거래 한도, 트랜잭션 서명 등의 기능들이 존재한다. 오픈소스 Agent Commerce Kit도 표준으로 배포 중이다. 엄밀히 따지면 수탁만 하기에 은행은 아니지만, Catena Labs는 금융 에이전트 솔루션 중에서 유일하게 차터를 가졌다는 점에서 주목할 만한 가치가 있다고 생각한다.

Vertical Brand

해당 카테고리는 자체 차터는 없고, 남의 인프라 위에 자기 브랜드와 워크플로 전문화로 경쟁한다. 고객 돈은 스폰서 뱅크, DeFi 프로토콜, 또는 사용자가 다른 곳에 보유한 계좌 위에 머문다. 해자는 특정 사용자 세그먼트에 대한 깊은 이해이고, 그 이해가 빌린 레일을 인가 받은 은행들이 만들 수 없거나, 만들지 않을 제품으로 패키징하게 한다.

테크 스타트업을 주 고객으로 하는 비즈니스 뱅킹으로, "예금자가 수익률의 대부분을 가져가지, 은행이 가져가지 않는다" 는 'Costco 모델'을 표방한다. 세 개 스폰서 뱅크(Grasshopper, Third Coast, FirstBank)에 걸쳐 자금을 분산하는 'Maximum Checking' 상품으로 $125M FDIC 스윕 커버리지를 만들고, 그 위에 3.5-4.8% APY를 패스스루한다.

2026년 4월에는 인가받은 어떤 미국 은행보다 먼저 쓰기 권한이 있는 MCP 서버를 출시했다. Claude/ChatGPT/Cursor 같은 외부 LLM이 Meow 계좌를 열고, 카드 발급하고, 송금하고, 인보이스를 처리할 수 있다 (한도, 2FA, 승인 워크플로, 역할 기반 권한이 가드레일).

Flex는 owner-operator(트럭 운전사, 도급업자, 1인 운영자, 이커머스 운영자 등) 비즈니스를 위한 "AI-native private bank"다. Ramp/Brex/Mercury가 디지털·VC-back·재무팀-있는 회사용이라면, Flex는 매출 $3M-$100M의 비-디지털 회사(건설, 물류, 부동산, 농업, 전문 서비스)용으로써 60일 무이자 신용카드, Visa Infinite Business 카드, 워킹캐피탈 라인, AP/AR 자동화를 하나의 상품 위에 올렸다.

진짜 해자는 그 surface 안에 임베드된 다섯 개의 AI agent다. AP agent는 이메일로 들어오는 인보이스를 자동으로 파싱해 vendor 매칭 후 결제 일정에 올리고(AI Inbox 형태), Expense agent는 영수증을 수집해 거래에 매칭하고 정책 룰을 적용한다. Cash Management agent는 계좌 간 자금 이동과 트레저리 최적화를 처리하고, Underwriting agent는 워킹캐피탈/Net-60 신용 결정을 자동화한다. 마지막으로 Owner Insights가 "이번 달 사업 어때?", "이 지출 감당 가능해?" 같은 사주의 질문에 통합 답변을 주는 'AI CFO' 인터페이스 역할을 한다. 이 다섯이 합쳐져 owner-operator에게 지금까지 없던 CFO 자리를 만든다는 것이 Flex의 pitch이다.

일반 컨슈머용 USDC 카드다. 사용자에겐 그냥 Visa 직불카드처럼 보이지만 잔액이 Base 위 USDC로 자기 비수탁 지갑에 있고, Visa 결제 시 Tuyo가 그 지갑에서 인출한다. 보유 기간 동안 USDC가 DeFi 볼트에 자동 들어가서 최대 11% APY 발생(Tuyo는 수익의 10%만 뗌).

시그니처 기능은 "Buy Now, Pay Maybe"로, Tuyo가 임의로 일부 결제를 자기 잔액으로 흡수해서(가맹점에는 정상 결제, 사용자는 무료) 슬롯머신 같은 변동 보상으로 CAC를 만든다. Rain이 카드 발급을 맡고 있고, Bridge가 가상 은행 계좌 + ACH/SEPA/SPEI 변환을 맡고 있으며 US + EU + 멕시코에서 사용 가능하다.

국제 스테이블코인 페이롤 서비스로써 회사가 USD로 입금하면 Rise가 190개국의 직원에게 크립토로 지급한다. 신상 기능은 Rise Earn이다. 회사 입장에서 페이롤 사이클 사이에 idle한 USDC 잔액이 Arbitrum 위 Aave에 자동으로 운용되어 3-5% 수익률이 발생하고, 직원들도 받은 USDC를 옵션으로 Aave에 운용 가능하다. 발생한 이자의 1%만 Rise가 떼고 나머지는 사용자가 가져가는데, 전통 은행이 캡처하던 NIM을 사용자에게 재분배하는 구조다.

슬로건은 "Make Claude manage your money"로, 사용자가 자기 계좌(Schwab, Mercury, Chase 등)를 Era에 연결하면 Era의 MCP 서버(context.era.app)가 33개 도구를 외부 LLM에 노출한다. Claude/ChatGPT/Cursor가 "내 재정 상태 어때?", "넷플릭스 구독 끊어줘", "이번 달 식비 얼마 썼어?"에 답할 수 있고, 유료 티어에서는 사용자가 가진 계좌 사이의 ACH 송금까지 자동화할 수 있다. Era 자체는 돈을 한 푼도 안 들고 있고(SEC RIA 등록만 함), 사용자 기존 계좌 위의 오케스트레이션 레이어만 된다.

2026년 5월 6일 Claude Directory에 첫 개인 금융 커넥터로 들어갔는데, 9일 후 OpenAI가 Plaid, Intuit과 함께 ChatGPT Personal Finance를 출시하여서 경쟁 서비스 같은 느낌을 주었다.

마무리하며

이번 글은 "차세대 금융은 어떤 모습일까"라는 질문에 대한 나만의 답을 내리려고 시작했다. 그 답은 한 회사의 모습이 아니라 한 아키텍처의 모습으로 나왔다. 컴포저블 금융이다. Substrate, Regulatory Wrapper, User Surface가 독립적으로 선택되고 조립되어 레거시 인프라로 환원되지 않는 금융 제품을 만들어내는 구조 말이다.

이 아키텍처에서 세 가지 단순한 결론이 따라 나온다:

- 이제 아키텍처 선택은 주어진 것이 아니라 전략적인 것이다. 빌더는 소프트웨어 창업자가 배포 모델을 고르듯이 클러스터를 고른다. Bank Builder, Vertical Brand, Pick & Shovel 셋 다 베팅이고 셋 다 리스크가 있다. 보편적으로 옳은 것은 없다. 어느 레이어를 소유할 것인가, 이게 모든 창업자가 이제 답해야 하는 질문이다.

- Regulatory Wrapper가 가장 결과가 큰 단일 선택이다. 같은 Substrate와 같은 surface를 써도, Regulatory Wrapper에 따라 회사가 할 수 있는 것이 완전히 달라진다. 빌더는 자기 활동에 맞는 Regulatory Wrapper를 골라야 한다.

- 금융은 더 이상 예측할 단일 제품 카테고리가 아니고, 조립할 스택이다. 이기는 회사들은 적절한 시점에 적절한 레이어를 골라서 소유한 회사들이 될 것이다.

의견을 남겨주세요