나만의 XXL Freshman Class

XXL Freshman Class는 힙합 매거진 XXL에서 매년 새롭게 떠오르는 아티스트 10명을 뽑아 잡지 표지를 장식하는 것을 말한다. 최근 들어서는 권위가 많이 상실되었지만, 몇 년 전까지만 해도 XXL Freshman 하면 리스너 입장에서는 믿고 들을 만한, 올해 떡상할 힙합 아티스트들을 미리 선정하는 꽤나 권위 있는 리스트였다.

작년부터 시작하게 된 On My Radar 시리즈가 사실상 나만의, 크립토 버전의 XXL Freshman Class라고 할 수 있다. 아무도 요청하지는 않았지만, 내가 생각했을 때 상대적으로 아직 주목을 덜 받는 프로젝트들 중에서 그래도 한번 살펴볼 만한 프로젝트들을 소개하고, 이후에 그 프로젝트들이 어떻게 발전하는지 사후관찰하는 것이 해당 시리즈의 주 목적이다.

2025년 연말에 처음으로 5개의 프로젝트를 본인의 웹사이트에 게시하였는데, 원래 목표는 각 프로젝트에 대해 소개 글을 쓰는 것이었지만, 일이 바쁘다는 핑계로 Ornn과 Numo 두 프로젝트밖에 소개하지 못하고 벌써 2026년의 반이 지나가게 되었다. Meanwhile Finance, Merit System, Street 세 프로젝트에 대해선 따로 글을 쓰진 못하였지만, Ornn과 Numo만큼 재밌는 프로젝트들이기 때문에 나중에 기회가 된다면 3개를 묶어서라도 다뤄보도록 하겠다.

2025년 하반기에 선정하였던 프로젝트 5개는 다음과 같다:

- Ornn: 21세기의 가장 중요한 자원인 GPU를 원유나 전기처럼 원자재화(commodity)하기

- Numo: FX 헷지 상품이 존재하지 않는 프론티어 시장에서의 FX 인프라 만들기

- Meanwhile Finance: 비트코인은 긴 time window를 가지고 투자하는 상품인데, 그렇다면 이를 생명 보험에 연결시켜보자.

- Merit System: 오픈 소스 빌더들을 위한 평판 및 보상 서비스(에서 현재는 AgentCash와 Poncho라는 에이전틱 커머스 서비스로 피봇)

- Street: 스타트업 주식 토큰화를 위한 규격 및 엑셀러레이터

2026 H1 On My Radar

이번 글에서는 2026년 상반기가 끝나가는 이 시점에서 새롭게 주목할 만한 프로젝트들을 소개해보려고 한다. 이전에는 각 프로젝트별로 아티클을 쓰려고 하였지만, 아무래도 리소스 상 힘들 것 같아서 이번부터는 글 하나에 전부 담는 방식으로 하려고 하고, 아마도 반기나 분기별로 On My Radar 프로젝트들을 정기적으로 선정해보려고 한다.

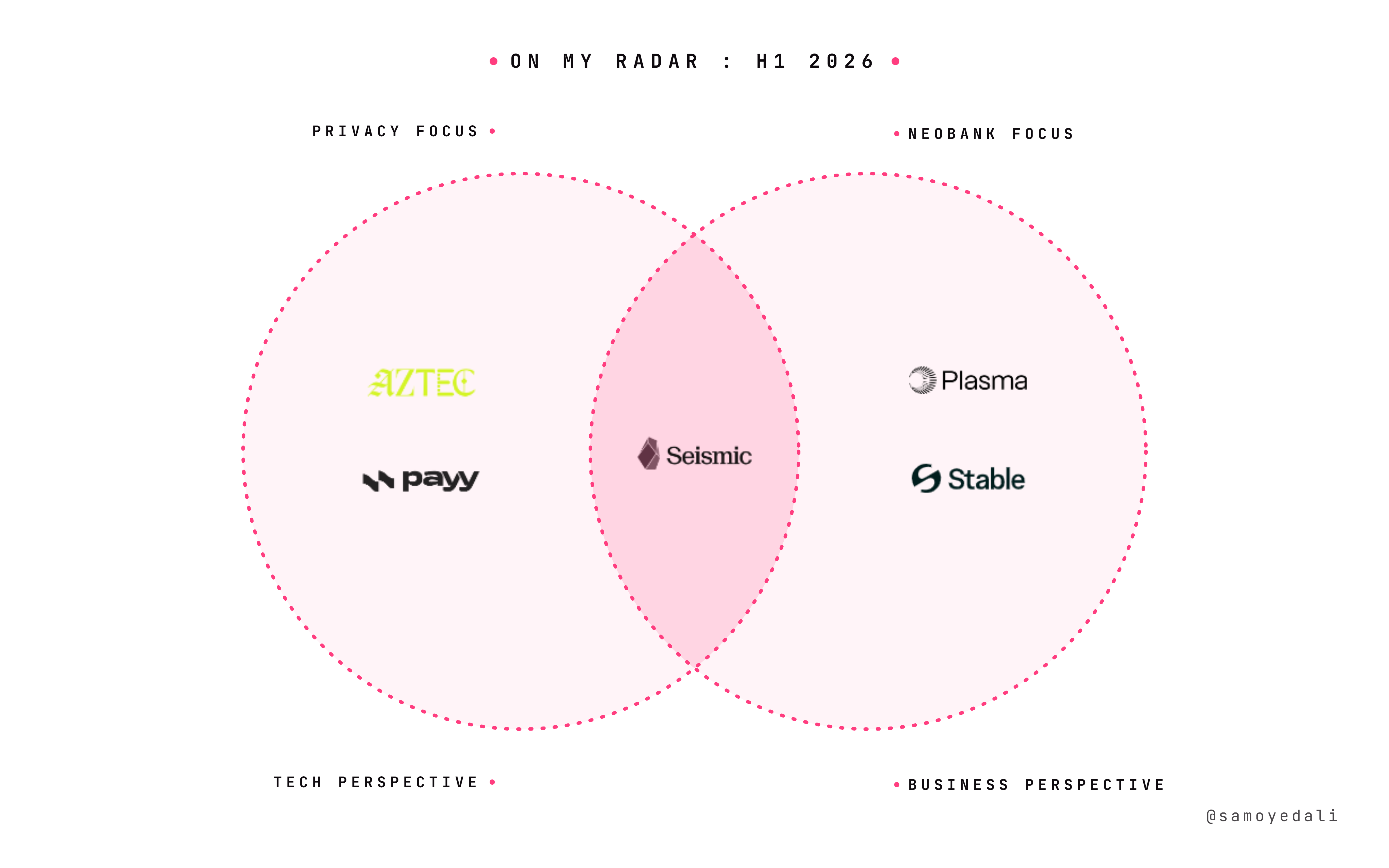

Seismic & Friends: 프라이버시 + 네오뱅크의 시너지

Seismic은 이번에 소개한 프로젝트들 중에서 유일하게 인프라 프로젝트이고, 약 2년 전 2024 DBA Research Day 발표로 처음 접하게 된 가장 오랫동안 팔로우업한 프로젝트이기도 하다.

Seismic은 크게 두 가지 관점에서 바라볼 수 있다.

먼저, 기술적 관점에서 본다면, Seismic은 프라이버시 기능을 제공하는 alt L1이라고 볼 수 있다. 이는 무의식적으로 Seismic을 Aztec, Payy와 같은 프라이버시 특화 인프라 프로젝트들과 함께 묶게 만드는데, 여기서 Seismic이 가지는 장점은 친숙한 개발자 경험이다.

대부분의 프라이버시 특화 블록체인들이 별도의 언어나 개발자 툴을 써야 하는 것과 달리, Seismic은 EVM 개발 경험을 그대로 따라간다. Seismic은 크게 다음과 같은 두 가지 메커니즘을 통해서 프라이버시를 제공한다:

- Shielded Type: Seismic은 기존의 솔리디티 컴파일러에 shielded type을 추가하였는데, 예를 들어, 'suint'나 'sbool'의 경우, 프라이버시가 보장된 'uint'나 'bool' 타입이라고 볼 수 있다. 해당 shielded type으로 정의된 변수들의 경우, Seismic만의 특별한 opcode(CLOAD, CSTORE)로 컴파일되고, shielded storage로 저장되어서 본인을 제외하고는 읽을 수 없게 된다.

- TEE 기반 실행: Seismic 노드들은 TEE 안에서 운영되며, 트랜잭션들은 TEE 바깥에서는 암호화된 상태로 존재하고 TEE 안에서만 실행을 위해 복호화된다.

이와 별개로 비즈니스 관점에서 본다면, Seismic은 네오뱅크 특화 인프라라고 볼 수 있고, 이러한 해석은 Seismic을 Plasma나 Stable과 같은 친구들과 묶게 만든다.

내가 느끼기에 요즘 네오뱅크를 타겟으로 하는 블록체인들은 대부분 인하우스로 서비스를 만들어서 생태계를 부트스트래핑하려고 하는데, Seismic은 이보다는 외부 프로젝트들의 온보딩에 집중하는 조금 더 클래식한 방식을 사용하는 느낌이다. 현재까지 Seismic에 온보딩한 서비스들은 크게 다음과 같다:

- Brookwell: 개인용 네오뱅크로, Erebor을 파트너 은행으로 확보하여서 FDIC insurance를 제공한다.

- Specie: 기업용 네오뱅크로 Brex와 비슷한 느낌

- Port: 무역 금융을 위한 네오뱅크

- Via: Specie와 흡사하게 글로벌 사업체들을 위한 핀테크 서비스

- Promis: 사업체들의 미래 카드 매출의 일부를 담보로 돈을 빌리고, LP들은 yield를 얻을 수 있는 서비스

- Vend: 자판기나 코인 세탁기와 같은 unmanned business에 투자하고 yield를 얻을 수 있는 서비스

- Prism: 베트남에 거주하는 외국인들을 위한 핀테크 서비스

이 외에도 많은 프로젝트들이 Seismic 위에서 빌딩하고 있고, 전체 리스트는 Seismic 웹사이트에서 확인이 가능하다.

개인적으로 '프라이버시'와 '네오뱅크'라는 두 가지 주제에 모두 관심이 있고 긍정적으로 보고 있는 입장에서, Seismic과 그 위에서 빌딩하는 프로젝트들은 관심을 가지고 살펴볼 만하다고 생각한다.

프라이버시와 네오뱅크가 크게 관련이 없어 보이기도 하지만, 해당 글에서 언급된 것처럼 크립토 네오뱅크의 사용자로서 가장 필요한 기능 중 하나가 프라이버시다. 사람들은 당연히 자신의 소비 기록이 투명하게 공개되는 것을 원하지 않고, 이러한 기능을 손쉽게 도입하고 싶은 팀들 입장에선 Seismic이 좋은 선택지가 될 수 있지 않을까 싶다. 물론, 각 체인들이 자체적인 프라이버시 솔루션을 내고 있는 상황에서 상대적으로 검증되지 않은 새로운 인프라를 골라야 하는 진입장벽, 그리고 기존에 확보한 유저가 없다는 점은 새로운 블록체인이 가지는 어쩔 수 없는 약점이기에, 이를 얼마나 보완할 수 있는지 역시 중요한 포인트이다.

Seismic은 현재 마치 스테이블코인 네오뱅크 투자 thesis를 가진 VC와 비슷한 플레이를 하고 있기 때문에, 이 중에서 성공적인 케이스가 하나만 나와도 이를 바탕으로 더 많은 프로젝트들을 온보딩시킬 수 있지 않을까 싶다. 현재로서는 Brookwell이 가장 완성도도 높고 성공 가능성이 높아 보이지만, 다른 서비스들도 각각 서로 다른 문제에 집중하고 있기 때문에 어떻게 사업을 전개해나갈지 보는 맛이 있는 것 같다.

Tomorrow: 니치 핀테크의 출현

Tomorrow는 디지털 크리에이터들을 위한 대출 서비스로, 크리에이터들은 미래의 구글 애드센스 수익의 일부를 담보로 돈을 빌릴 수 있고, 투자자들은 이에 대해서 돈을 빌려줌으로써 이자를 얻을 수 있는 서비스이다.

이미 꽤나 여러 번 언급한 것 같지만, 나는 Multicoin Capital이 작성한 specialized stablecoin fintech 가설을 꽤나 좋아한다. 요약하자면, 스테이블코인-네이티브 핀테크는 은행이나 카드 네트워크를 포함한 중개자들의 의존도가 매우 낮고 -> 따라서 서비스를 런칭하고, 만드는 데 비용이 적게 들고 -> Saas처럼 세분화된 타겟층을 대상으로 하여도 사업이 지속가능하다는 주장이다.

나는 개인적으로 해당 주장이 꽤나 현실적이라고 생각하고, 스테이블코인 레일을 적극 활용함으로써 더 니치한 타겟층을 가진, Day 1부터 글로벌하게 서비스하는 핀테크 서비스들이 출현할 것이라고 생각하였는데, Tomorrow Finance가 어쩌면 이러한 대표적인 예시가 될 수 있겠다는 생각을 하였다.

사실 이전에도 디지털 크리에이터들을 대상으로 하는 핀테크가 없던 것은 아니다. Karat의 경우, 크리에이터들을 위한 비즈니스 뱅킹 앱 같은 느낌으로, 대출 서비스를 제공하지는 않는 것으로 알고 있다. Mr.Beast가 투자하였던 Creative Juice의 경우, Adsense 수익을 기반으로 선급금을 주는 서비스를 제공하였는데, 작년에 다른 비즈니스 뱅킹 핀테크인 Rho에 인수되었다. Spotter의 경우, Creator Capital이라고 해서 기존 영상 카탈로그를 매입하고 이에 대한 선급금을 제공하고 있는데, 주로 롱폼 대형 크리에이터들을 대상으로 하고 있는 것 같다. Tomorrow의 경우, 온체인의 이점을 살려서 누구나 LP로 참여할 수 있고, 대출 구조이기 때문에, 크리에이터가 여전히 컨텐츠 소유권을 가지며, 외부의 underwriter를 사용한다는 점이 차별점인 것 같다.

Tomorrow의 경우, 지금은 단순한 대출, 혹은 RWA 서비스처럼 보이지만, 마치 SoFi가 학자금 대출부터 시작해서 점점 더 다른 레이어까지 확장한 것처럼, Tomorrow도 이를 바탕으로 디지털 크리에이터들 특화 핀테크 서비스로 발전할 수 있지 않을까 싶다. 또한 돈을 빌리고자 하는 수요는 계속해서 존재할 것이기 때문에, 디지털 크리에이터 니치를 위한 핀테크를 만들기 위한 첫 스텝으로서도 대출 서비스는 좋은 선택인 것 같다.

Tomorrow는 2026년 하반기 출시를 앞두고 있어서 아직 많은 정보는 없지만 최근에는 Base Batch 003에 참여하고 있다.

Lightcone: 멀티버스 거래하기

2025년과 2026년을 거치면서 예측 시장은 이제 크립토에서 가장 검증된 유스케이스 중 하나가 되었다. Polymarket과 Kalshi를 포함한 예측 시장 플랫폼들의 주간 거래량은 $6B에 달하고, 최근에는 perp 시장까지 진출하려는 움직임을 보이고 있다.

Lightcone은 예측 시장이 아닌 impact market 프로젝트이다.

우리가 예측 시장에서 거래하는 것은 본질적으로 확률이다. 특정 이벤트가 일어날 확률이 얼마인지에 대하여 베팅하는 구조인데, 만약 이벤트가 일어났을 때 자산 가격에 미치는 영향을 거래할 수 있다면 어떨까? Lightcone이 하려는 impact market이 바로 여기에 해당한다. 예측 시장이 세일러가 파산할 확률에 베팅하는 것이라면, impact market에서는 세일러의 파산이 BTC 가격에 미칠 영향을 거래하는 것이다.

예를 들어보자. 내가 10 ETH(현재 가격 $4,000 가정)를 가지고 있고, 양자 컴퓨터의 등장으로 이더리움의 가격이 떨어지는 시나리오가 걱정된다고 해보자. 이때, Lightcone을 다음과 같이 사용할 수 있다:

- 10 ETH를 Lightcone에 예치하면, "양자 컴퓨터 실용화 시_ETH" 10개와 "양자 컴퓨터 미실용화 시_ETH" 10개를 받는다.

- 이 두 토큰은 각각 독립적으로 거래되고, 시장 참여자들은 양자 컴퓨터가 실용화되었을 때 ETH가 얼마일지, 되지 않았을 때 얼마일지를 각각 가격에 반영한다. 예를 들어, 시장 참여자들의 컨센서스가 "양자 컴퓨터가 등장할 시 ETH는 75% 하락할 것"이라면, "양자 컴퓨터 실용화 시_ETH"는 $1,000에 거래될 것이다.

- 해당 이벤트에 대해서 헷지하고 싶은 나는 "양자 컴퓨터 실용화 시_ETH" 10개를 $1,000에 매도하고, $10,000의 "양자 컴퓨터 실용화 시_USDC"를 받는다.

- 이벤트가 해소된다.

옵션이나 보험은 이벤트가 발생하지 않더라도 프리미엄을 지불해야 하지만, Lightcone은 나쁜 시나리오에서만 비용(할인된 가격에 매도)이 발생하는 구조이다. 예측 시장을 통해서 같은 헷지를 하려고 했다면, 이벤트가 일어날 확률도 추정해야 하고, 이벤트가 가격에 미칠 영향도 추정해서, 얼마나 베팅할지 직접 계산해야 하는 번거로움이 존재한다.

사실 이 개념은 경제학에서 Arrow-Debreu securities, 혹은 state-contingent claims라고 불리는 것으로, 1950년대부터 존재해 온 이론이다. 다만 정산, 오라클, 유동성 등의 제약으로 인해 전통 금융에서는 한 번도 구현된 적이 없었다. 이는 자연스럽게 perp를 떠올리게 하는데, 만기 없는 선물 계약 역시 전통 금융에서는 이론으로만 존재하다가 2016년에 BitMEX의 펀딩레이트 메커니즘을 통해 크립토에서 처음 구현되었고, 지금은 크립토에서 가장 거래량이 큰 상품이 되었다. Perp가 가능했다면, impact market도 비슷한 경로를 밟을 수 있지 않을까 하는 조심스러운 기대가 있다.

물론 구현이 쉽지는 않을 것이다. 가장 큰 문제는 유동성으로, 이벤트마다 별도의 마켓이 생성되기 때문에 유동성이 분산될 수밖에 없고, 예측 시장도 유의미한 유동성을 확보하기까지 수년이 걸렸다. 오라클 문제도 있다. 이벤트의 발생 여부를 누가, 어떻게 판정할 것인지는 예측 시장에서도 여전히 논쟁이 되는 부분이고, 부분적으로 발생하거나 해석이 모호한 이벤트의 경우 정산이 복잡해질 수 있다.

그럼에도 Lightcone이 흥미로운 이유는, 예측 시장이 열어놓은 "이벤트를 금융 상품화한다"는 흐름의 연장선에 있으면서도 완전히 다른 결의 상품이라는 점이다. 예측 시장이 "이 이벤트가 일어날까?"에 대한 시장이라면, Lightcone은 "이 이벤트가 일어나면 내 자산은 어떻게 될까?"에 대한 시장이다.

TechDollar: 돈보다 희소한 자산

TechDollar는 프론티어 테크 기업(AI 랩, 우주, 방산, 로보틱스 등)의 프라이빗 주식을 담보로 한 대출 상품을 제공한다. 프론티어 테크 기업의 프라이빗 주식은 앞으로 더더욱 희소한 자원이 될 것이고, 현재로서는 이를 통해서 자금을 조달하는 방법들이 한정적이다.

Packy McCormick이 해당 글에서 언급한 아이디어가 바로 '어떤 것이 풍부해지면, 인접한 다른 것이 희소해지고, 가치가 올라간다'는 것이다. AI가 소프트웨어 생산 비용을 낮추면서 평범한 소프트웨어 회사들은 넘쳐나지만, 진정으로 차별화된 포지션을 가진 회사들(e.g. Anthropic, SpaceX 등)은 오히려 희소해진다.

더 나아가서 이러한 회사들은 점점 더 오래 프라이빗 회사로서 남아 있으려 한다. 실제로 최근 상장된 VC-backed 회사들은 대부분 나스닥 대비 퍼포먼스를 못 내고 있으며, PitchBook에 따르면, 시리즈 D 이상 회사의 중앙값 연령은 2006년 6.92년에서 2023년 9.57년으로 늘어났으며, 유니콘의 44.6%가 9년 이상 된 회사들이다.

문제는 이렇게 길어진 프라이빗 기간 동안 직원과 초기 투자자들에게 주어지는 선택지가 한정적이라는 점이다. 특히 직원들 입장에서는 가장 희소한 자원을 가지고 있지만, 회사가 상장하지 않는 한 해당 주식을 현금화하기 힘들고, 운 좋게 세컨더리 마켓에서 팔더라도, 스프레드가 클 뿐만 아니라, 영구적인 업사이드를 포기해야 하는 기회비용이 발생한다.

TechDollar는 프라이빗 주식을 보유한 사람들이 집을 사거나, 세금을 내거나, 포트폴리오를 다변화하고 싶을 때, 해당 주식을 담보로 돈을 빌릴 수 있게 해준다. 생각해 보면, 특정 자산군이 충분한 규모에 도달하게 되면 이러한 대출 상품이 자연스레 등장하였다. 공개 주식에도 주식 담보 대출이 있고, 부동산에도 주택담보대출이 있고, 심지어 프라이빗 펀드에도 NAV Financing이라는 것이 있다고 한다. TechDollar는 프라이빗 테크 기업들의 주식이 그 다음 순서라는 생각이다.

TechDollar가 EquityBee나 Forge와 같은 기존의 프라이빗 주식 유동화 서비스들과 가지는 차이점은 다음과 같다:

- 기존 서비스들이 주로 옵션 행사 자금 지원이나 세컨더리 매매에 초점을 맞추고 있다면, TechDollar는 주식을 팔지 않고 담보를 잡아서 돈을 빌릴 수 있도록 한다.

- TechDollar는 Agora 위에서 구축된 스테이블코인 레일을 사용해서 대출 과정 내의 비용을 줄이려고 한다.

물론, 프라이빗 주식들의 경우, 제대로 가치를 매기는 것이 어렵고, 대출자가 파산하였을 때 담보를 처분하는 과정이 복잡하다는 본질적인 리스크가 존재한다. TechDollar의 경우, 세컨더리 거래가 활발한 상위 몇 개의 프라이빗 기업에 집중하고, 보수적인 LTV(20-40%)를 적용함으로써 이를 보완하려는 것으로 보인다.

Agra: 채권 시장의 빠진 조각

온체인에 토큰화된 자산은 현재 약 $29B 규모이고, 이 중 프라이빗 크레딧이 가장 빠르게 성장하는 카테고리 중 하나이다. 하지만 토큰화된 프라이빗 크레딧에는 한 가지 근본적인 문제가 있다. 사고 나면 만기까지 빠져나갈 수가 없다.

예를 들어, 연 14% 수익률의 토큰화된 프라이빗 크레딧 포지션을 샀다고 해보자. 3개월 뒤에 현금이 급하게 필요해졌는데, 이 포지션을 팔 수 있는 곳이 없다. 발행자가 정해둔 상환 기간(보통 반기 또는 분기)까지 기다리거나, 그냥 들고 있는 수밖에 없다. 토큰화는 "누가 무엇을 보유하고 있는지"에 대한 기술적인 정산 문제는 해결했지만, "보유한 것을 원할 때 현금화할 수 있는가"라는 현실적 유동성 문제는 건드리지 못한 것이다.

이것이 단순히 불편함의 문제가 아닌 이유는, 유동성이 없으면 담보로도 쓸 수 없기 때문이다. Morpho나 Euler 같은 DeFi 렌딩 프로토콜이 토큰화된 프라이빗 크레딧을 담보로 받으려면, 대출자가 파산하였을 때 해당 담보를 시장에서 청산할 수 있어야 한다. 그런데 팔 수 있는 시장이 없으니 청산이 불가능하고, 청산이 불가능하니 담보로 받을 수 없다. 결국 토큰화된 프라이빗 크레딧은 14%짜리 수익률 상품으로만 존재할 뿐, DeFi 생태계 안에서 다른 것과 조합되거나 레버리지를 걸 수 있는 자산이 되지 못한다. 전통 금융에서 채권이 담보로 쓰이고, 레포 거래를 통해 레버리지가 걸리고, 파생상품의 기초자산이 되는 것과는 완전히 다른 상황이다.

Agra는 이 문제를 풀기 위해 토큰화된 크레딧의 세컨더리 마켓을 만들고 있다.

여기서 흥미로운 설계적 선택이 있는데, Agra는 일반적인 가격 기반 오더북이 아니라 수익률(yield) 기반 오더북을 사용한다. 이유는 채권의 특성에 있다. 주식은 "이 주식을 $150에 살게"라고 하면 되지만, 채권은 같은 가격이라도 만기가 다르면 의미가 완전히 달라진다. $98짜리 채권이 1년 만기인지 10년 만기인지에 따라 수익률이 완전히 다르기 때문이다. 전통 채권 시장에서도 트레이더들은 가격이 아니라 "연 5.2%에 살게"라는 식으로 수익률 기준으로 호가를 낸다. Agra가 이 방식을 따르는 것은, AMM이나 가격 기반 오더북이 채권이라는 자산의 본질과 맞지 않기 때문이다.

예를 들어, 만기까지 6개월 남은 연 14% 프라이빗 크레딧 포지션을 들고 있는데 지금 빠져나가고 싶다면, 시장 공정 수익률보다 높은 수익률, 예를 들어 16%에 매도 호가를 낸다. 이는 매수자에게 "남은 듀레이션을 대신 들고 가는 대가로 더 높은 수익률을 가져가라"고 제안하는 것이다. 매수자 입장에서는 할인된 가격에 진입하는 셈이고, 매도자 입장에서는 약간의 손해를 보더라도 유동성을 확보하는 셈이다. 발행자의 개입 없이 시장 참여자들 사이에서 거래가 이루어진다.

물론, 이게 실제로 의미가 있으려면 시장 참여자 입장에서 언제든 팔 수 있다는 신뢰가 존재하여야 한다. 이를 위해서 Agra는 다음과 같은 3단계 유동성 구조를 설계하고 있다:

- 평상시에는 Wintermute 같은 액티브 마켓 메이커가 타이트한 스프레드로 호가를 제공

- 패시브 볼트가 정해진 가격에 대기

- 시장이 스트레스 상황에 빠져서 액티브 호가가 빠져도 별도로 적립된 자본 풀이 더 넓은 스프레드로 매수에 나서서 최후의 매수자 역할을 수행한다.

현재 Agra는 베타 상태로 운영 중이며, 토큰화된 크레딧 시장이 커질수록 세컨더리 인프라의 필요성도 같이 커질 것이기 때문에, 시장의 성장과 함께 자연스럽게 수요가 따라오는 구조라는 점에서 포지셔닝이 흥미롭다고 생각한다.

의견을 남겨주세요