안녕하세요, 음악파는 김루씨의 김루입니다.

한 남자가 있었습니다. 조금은 늦은 나이에 소녀시대에 푹 빠진 한 삼촌 팬이었죠. 앨범도 사고, 스밍도 돌리고, 굿즈도 사고, 콘서트도 가고요. 소녀시대에게 도움이 될 만한 것들은 하나도 빠짐없이 했습니다.

그런데 하루는 이런 생각을 했대요.

‘아, 어쩌면 SM의 주식도 소녀시대의 굿즈이겠다!’

그리고 그는…

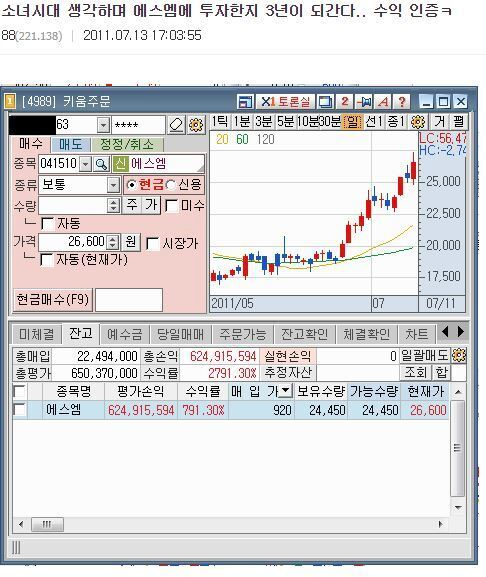

네, 앞의 이야기는 물론 픽션이었지만 평가손익 6억이 넘는 저 수익인증 짤은 아마 진짜이지 싶은 전설적인 이야기였습니다.

추천 종목을 이야기할 때, 보통 SM과 같은 엔터주를 쉽게 추천하지는 않는 것 같아요. 엔터사들은 특정 아티스트의 흥행 여부에 실적이 좌지우지되는데, 누가 언제 어디서 뜰지 아무도 모른다는 이유 때문이죠.

하지만 투자 업계의 큰형님, 골드만삭스는 “Music in the Air”라면서 음악 산업은 더 잘될 것이라고 이야기합니다. 통념과는 조금 다른 이야기인데요, 그렇게 이야기하는 논리 전개 방식이 꽤 흥미롭습니다.

콘서트가 이끄는 코로나 이후의 매출 복구

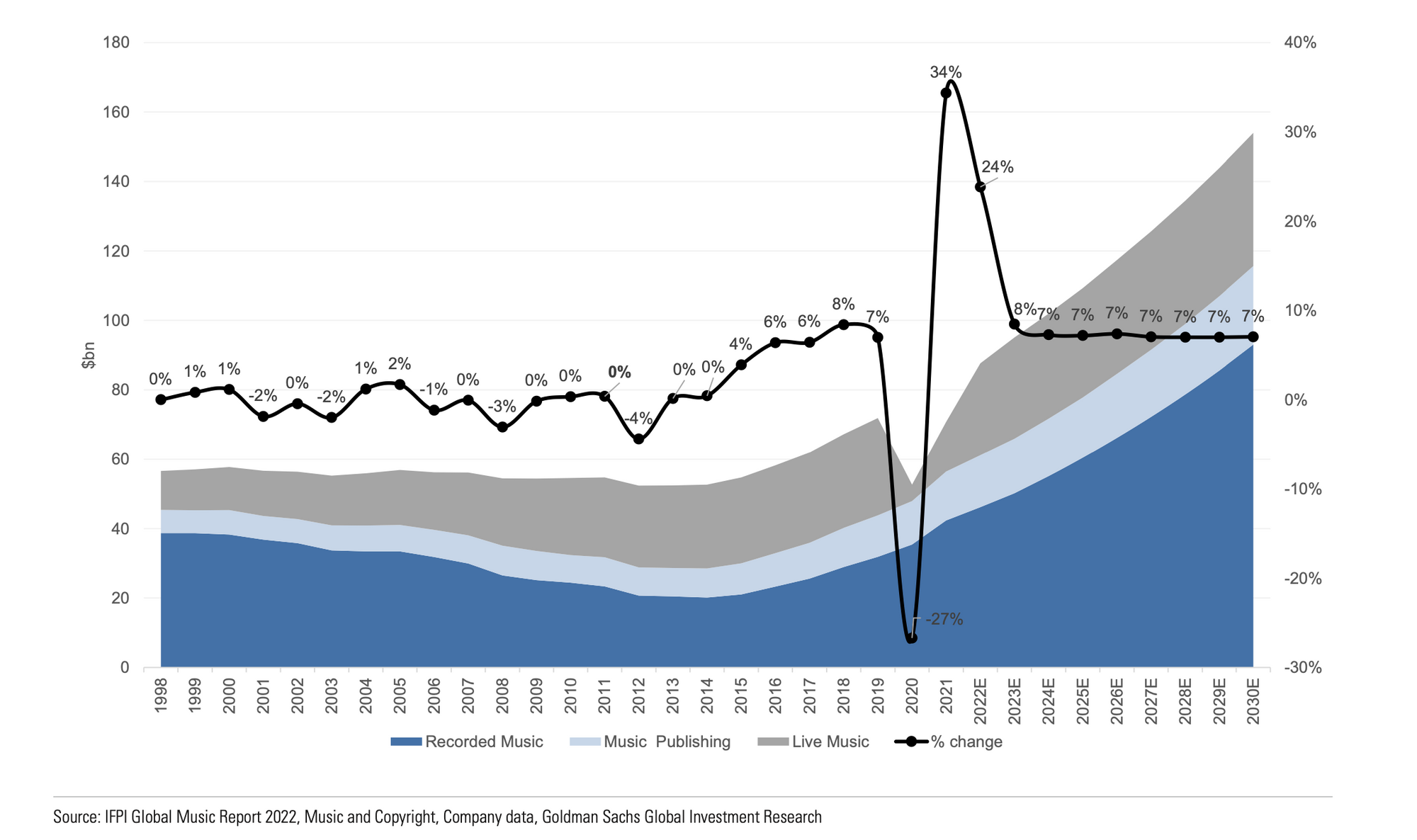

우선 코로나로 침체되었던 시장이 빠르게 복구되었고, 오히려 성장하고 있다는 점입니다.

실제로 2020년 라이브 공연 매출의 부재로 글로벌 음악 시장은 전년 대비 무려 -27%라는 절망적인 모습을 보였습니다만, 21년에는 34% 성장을 기록했고 22년에는 24%의 성장이 예상될 정도로 아주 빠르게 회복하고 있습니다.

골드만삭스는 성장요인으로 1) (가장 큰 비중으로) 공연의 재개, 2) 스트리밍 객단가의 유지, 3) 광고기반 스트리밍의 증가, 4) 바이닐(LP) 판매 증가 등을 꼽았습니다. 참고로 스트리밍 객단가는 최근까지 꾸준히 감소세였기 때문에, 유지만 해도 플러스 요인이라고 이야기하네요.

코로나 이후에 매출이 오르는 건 어찌 보면 당연한 이야기입니다. 하지만 여기서 궁금한 점은 저 그래프에서 Recorded Music, 즉 스트리밍이랑 피지컬 앨범의 매출이 꾸준히 증가한다는 예측이에요. 사람들은 흔히 스트리밍 시장은 이미 유료로 들을 사람들은 다 듣고 있고, 이제는 파이 뺏어 먹기 싸움이라고 이야기를 하고 있는데 말이죠.

스트리밍 시장은 아직 배가 고프다.

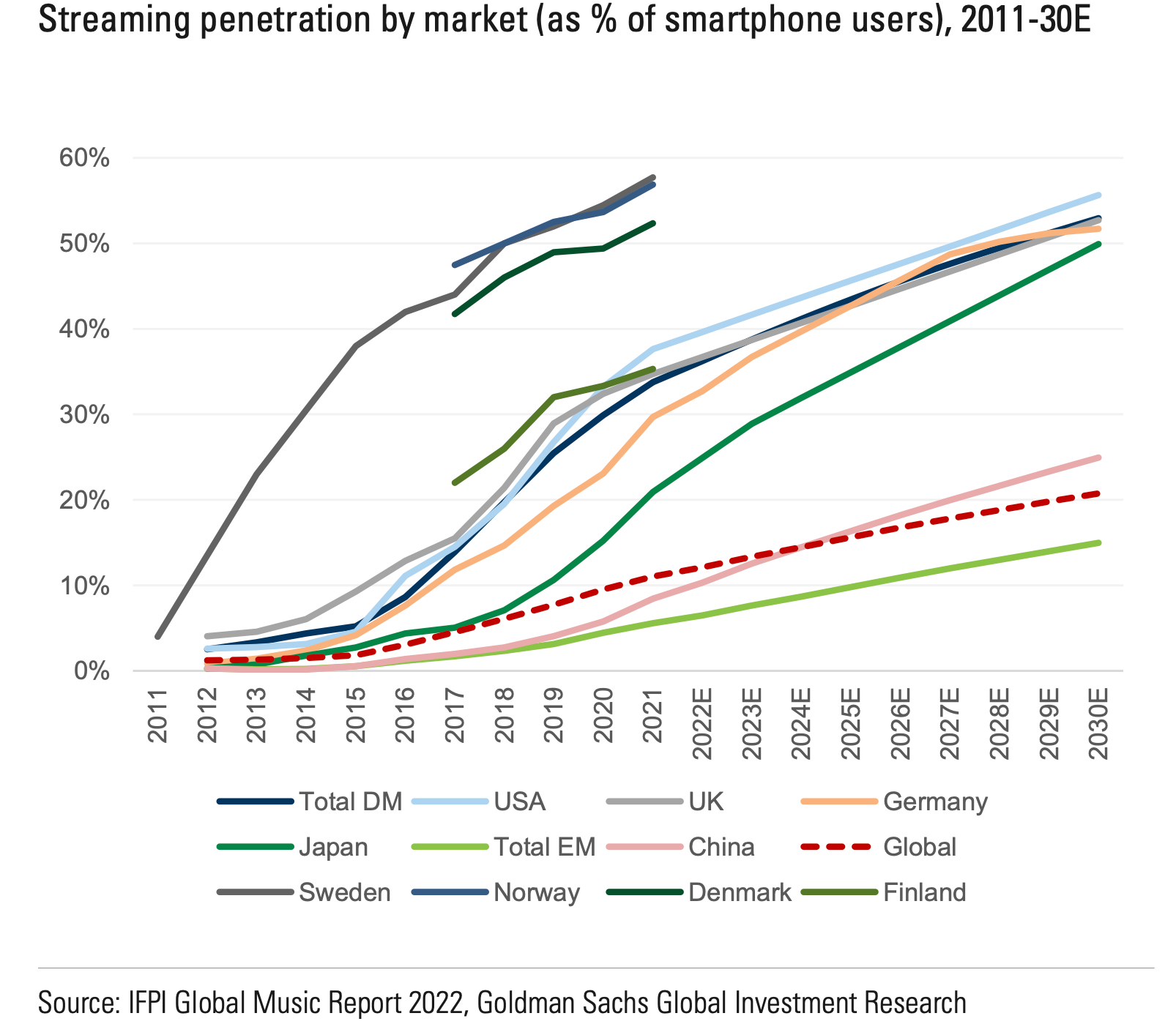

골드만삭스의 주장은 이렇습니다. 스마트폰 보유자를 기준으로 아직 스트리밍 서비스를 이용하지 않는 사람들이 많이 남아 있다는 것입니다.

스트리밍 서비스의 침투율이 가장 높은 북유럽 국가들이 50% 수준을 기록하고 있는 상황에서도 미국이나 영국과 같은 선진 시장(DM, Developed Markets)은 30%대의 침투율을 보이고 있으니 아직 20%p의 성장 여력이 남아있다는 것입니다.

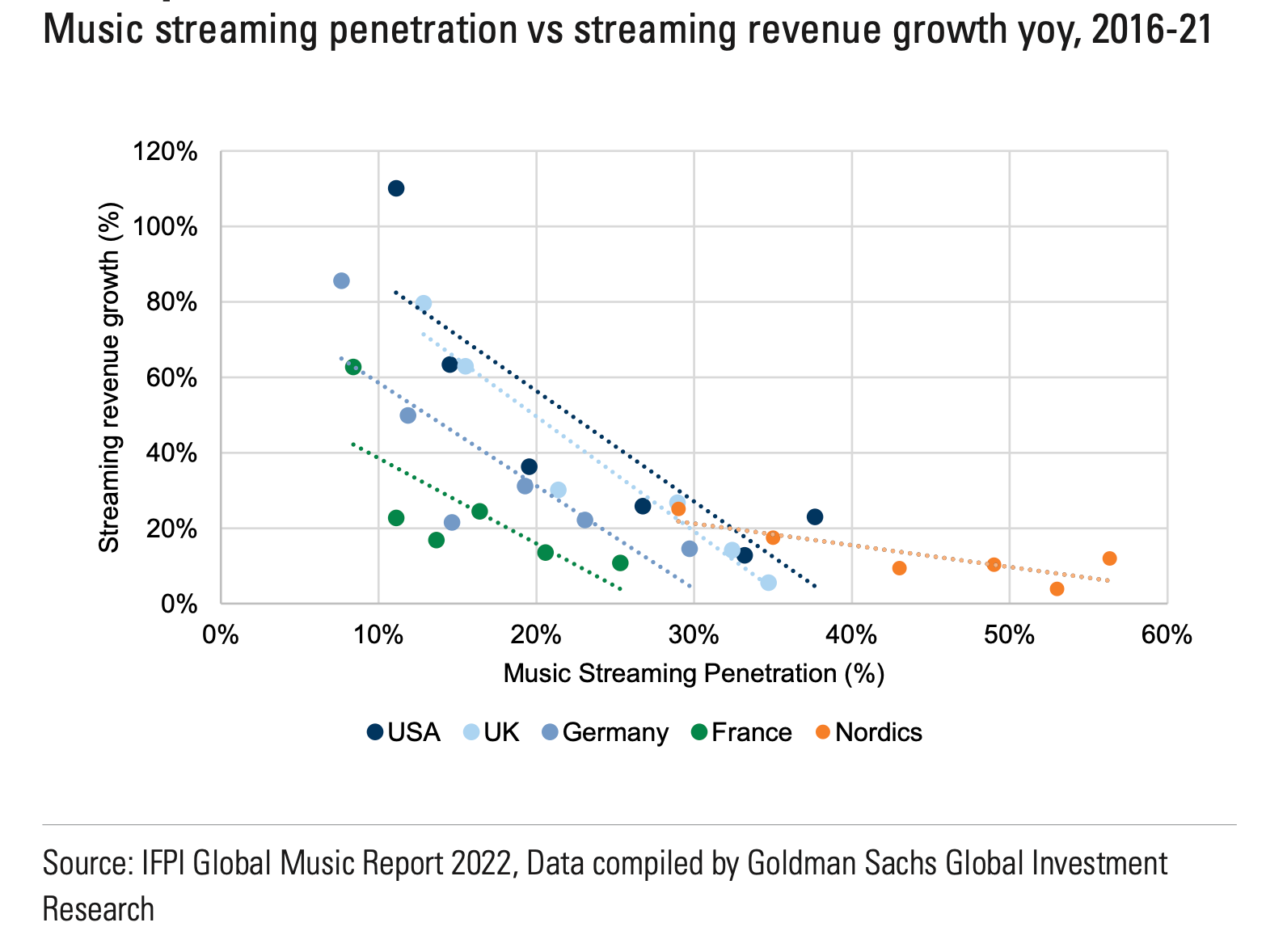

이에 대한 근거로 스트리밍 서비스의 매출 증가율과 서비스 침투율이 반비례한다는 자료를 제시합니다. 북유럽 국가에 비해 아직 선진 시장의 매출 증가율은 높은 편이며, 이게 더 낮아지는 시점이 도래하면 침투율도 더 높아지리라는 것이죠.

신흥 시장(EM, Emerging Markets)의 경우에도 침투율이 2030년까지 10% 중반까지 증가할 것이라고 이야기하는데, 특히 중국과 인도, 브라질 시장에서의 급격한 시장 성장이 그 동력이 될 것이라고 합니다.

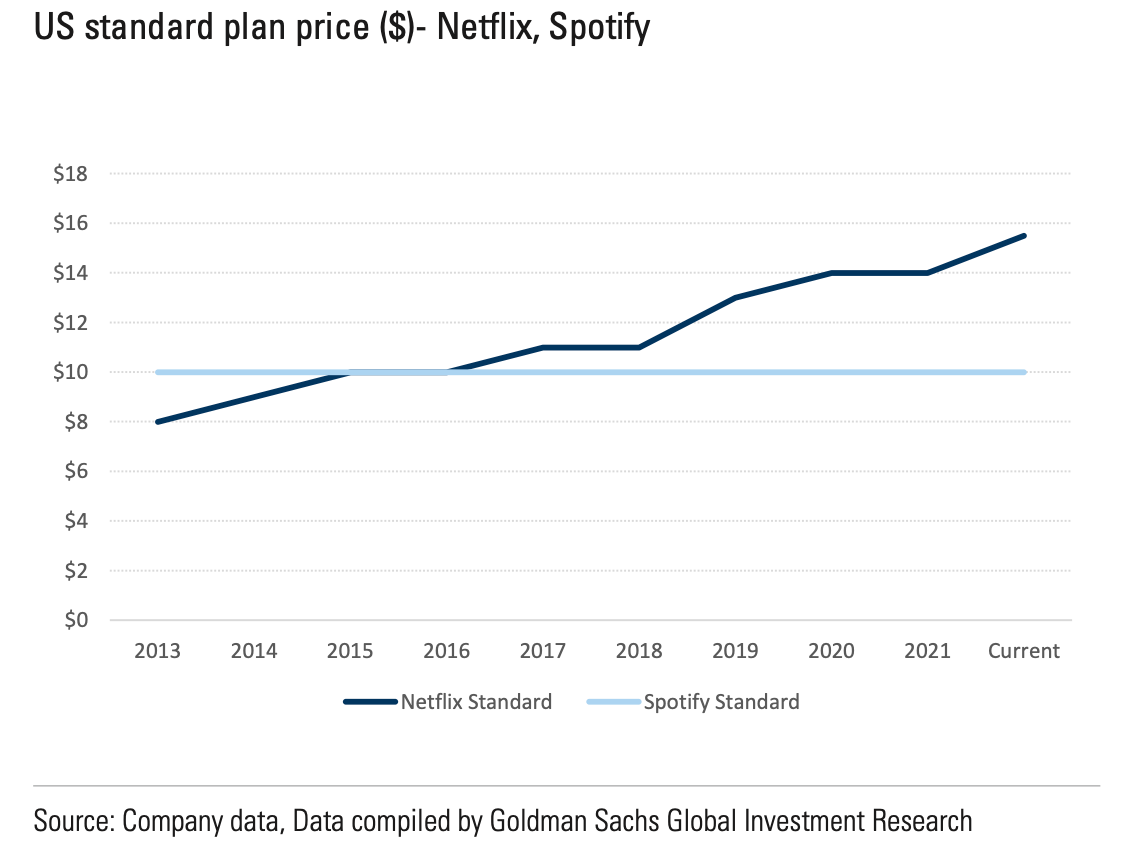

골드만삭스는 또 음악 스트리밍 서비스를 OTT와 비교하며 음악이 OTT보다 너무 싸다는 점을 지적합니다.

미국의 OTT 구독 가격은 14년부터 계속 증가해 온 반면에 음악 서비스는 계속 똑같다는 것인데요, 넷플릭스와 스포티파이의 가격을 직접 비교하면 그 격차가 눈에 확 들어오죠.

물가는 계속 상승하는데 가격은 계속 동일하니 결국 음악 스트리밍 서비스도 가격을 인상할 것이고, 이는 곧 시장 규모의 성장으로 이루어진다는 내용입니다.

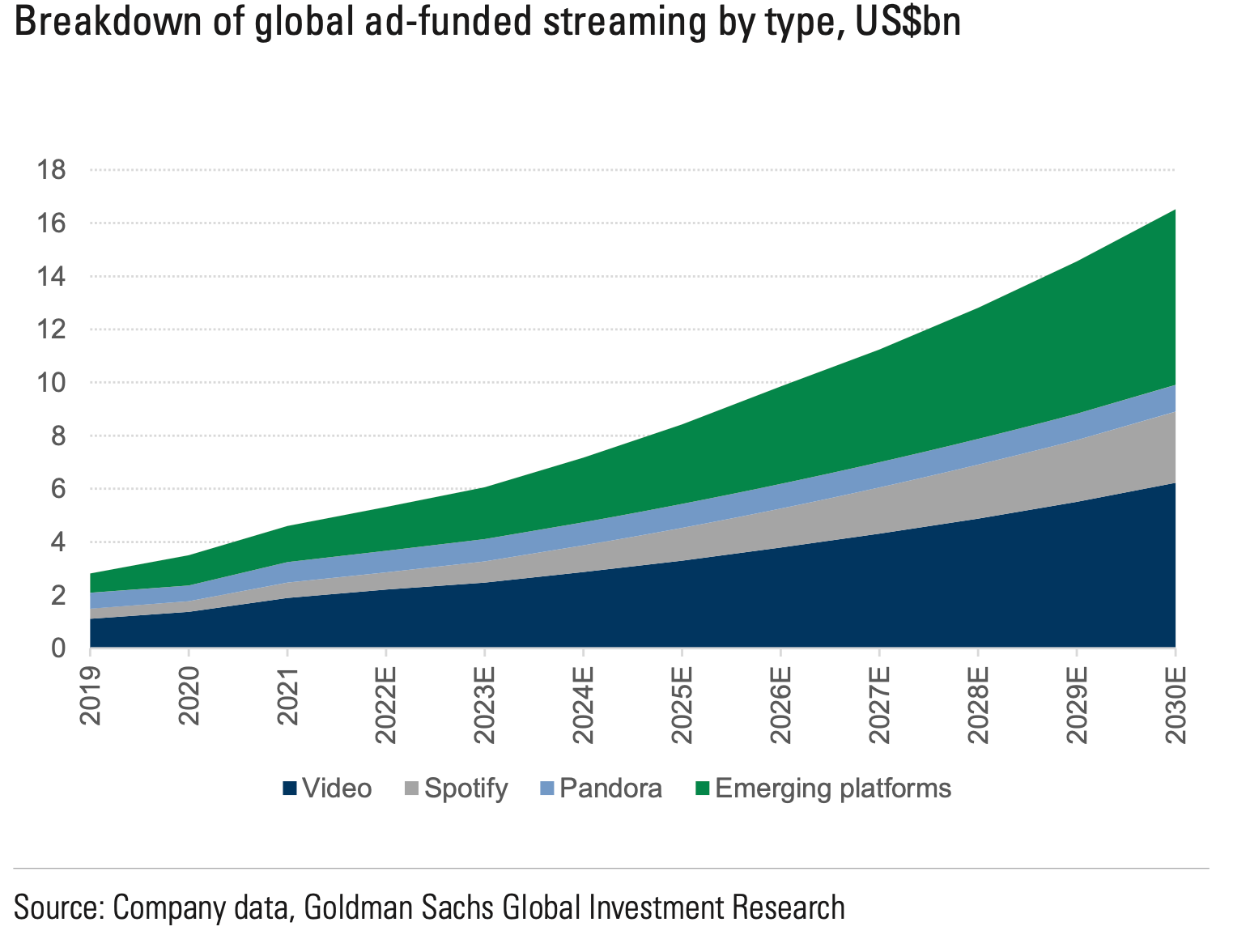

챌린지가 만드는 광고 기반 스트리밍 시장

골드만삭스는 틱톡이나 릴스와 같이 숏폼을 다루는 신흥 플랫폼들이 광고 기반 스트리밍 시장을 키울 것이라고 이야기합니다. 심지어 2030년에는 전체 시장의 40%가 신흥 플랫폼에서 이루어지리라 전망하죠.

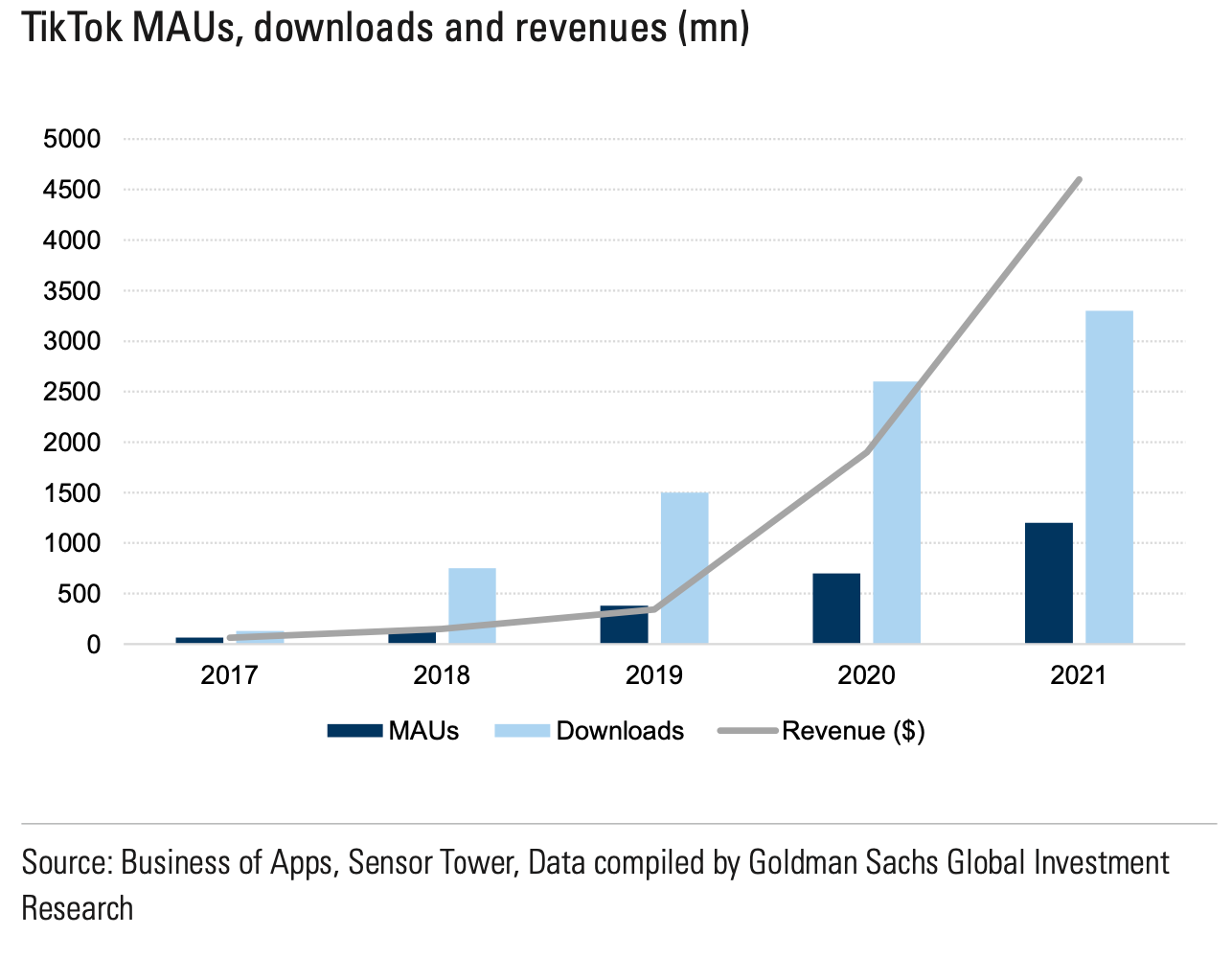

특히 폭발적으로 성장하고 있는 틱톡의 콘텐츠들이 대부분…

음악이 중심이 된 콘텐츠라는 것이 그들의 주장을 뒷받침하고 있습니다. 특별히 이견이 있기 어려운 부분입니다.

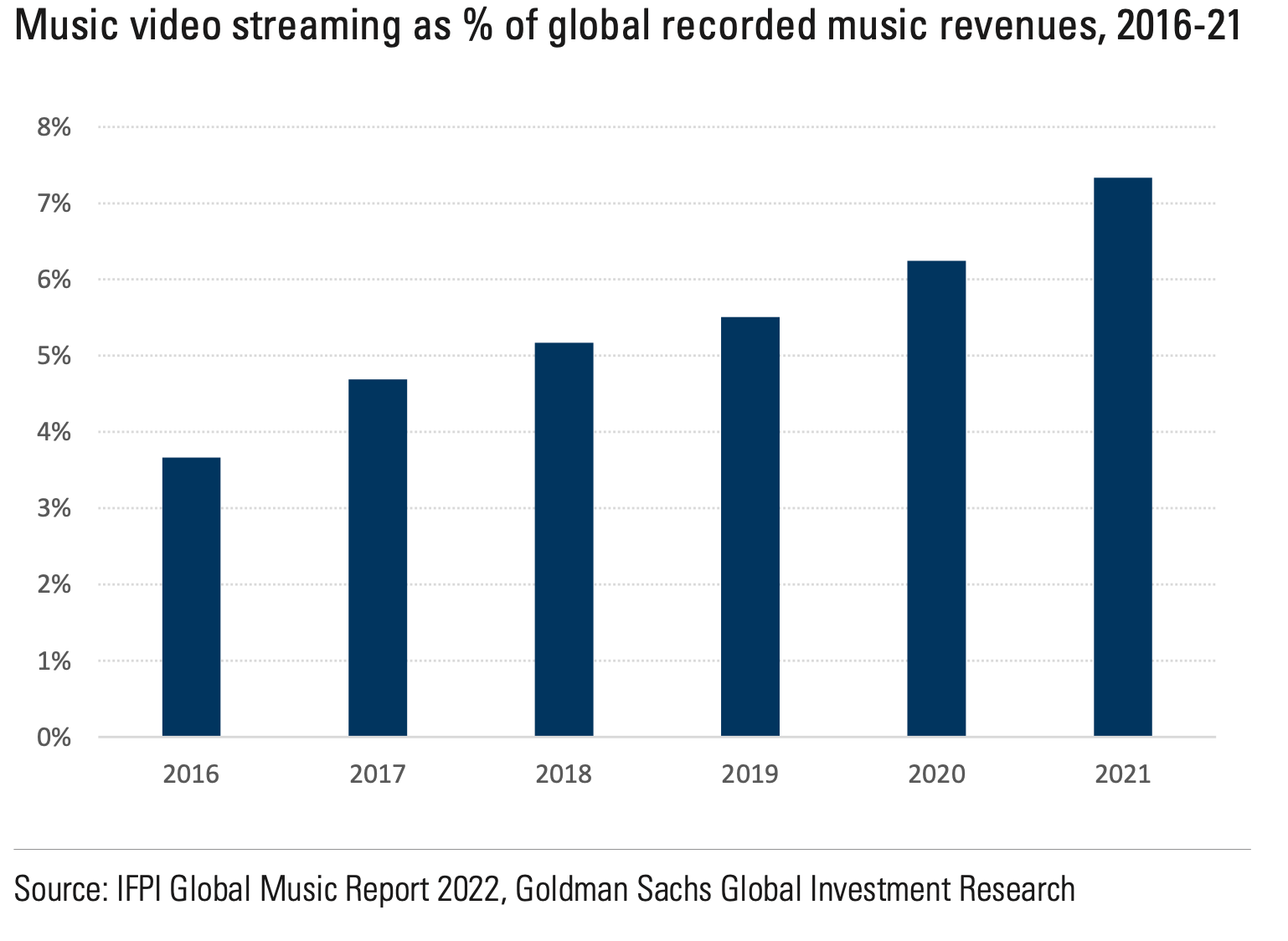

또 주로 유튜브에서 발생하는 뮤직비디오 시장도 계속 성장하고 있는 것도 정확하게 짚고 넘어가는군요.

그래서 어디에 투자하지?

이해하기 어려운 그래프들을 여러 개 보고 있으니 음악 시장이 계속, 그리고 꾸준히 성장할 것이라는 것은 얼추 공감됩니다. 그러면 본론으로 넘어가서… 우리는 어디에 투자해야 할까요?

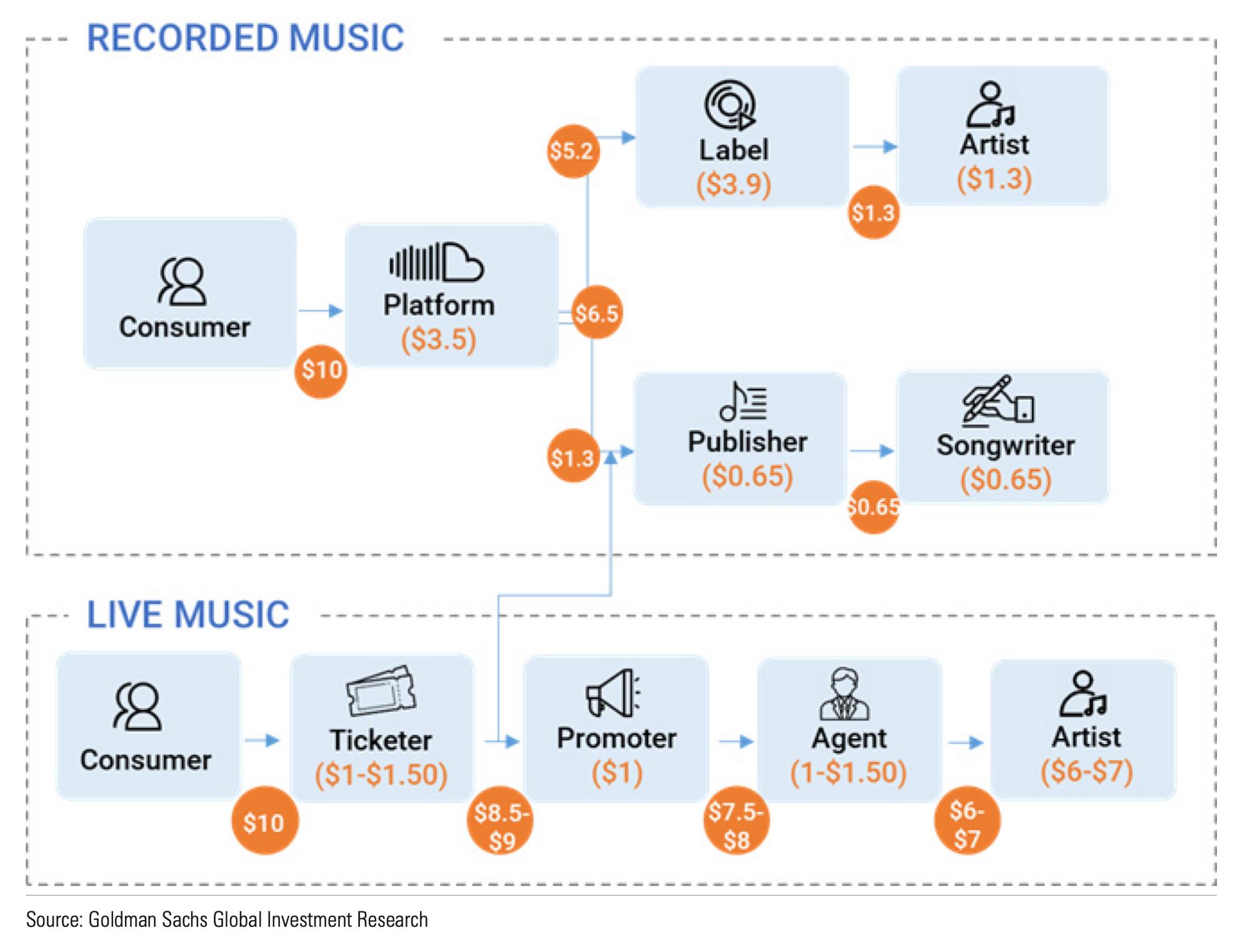

그 답을 찾기 위해선 음악 산업의 구조를 다시 봐야 합니다.

위의 밸류 체인에 따르면 이 시장에서 가장 큰돈을 버는 플레이어는 플랫폼, 레이블, 그리고 아티스트입니다. 하지만 안타깝게도 아티스트에게 직접 투자하는 방법은 거의 없으니 남은 건 플랫폼과 레이블인데요.

골드만삭스는 레이블의 손을 들어줍니다.

몇 가지 이유가 있는데 요약하면 1) 아티스트/작곡가들과 오랜 시간 깊은 관계를 맺어 왔다, 2) 갖고 있는 노래들을 다양한 플랫폼에 제공할 수 있다(수익화 방법이 많다), 3) 현대 기술을 통해 효율적으로 징수를 할 수 있다, 4) 유통권과 판권 모두 확보함으로써 마케팅과 수익화를 더 효과적으로 할 수 있다는 점을 꼽았습니다.

특히 퀸을 다룬 영화 ‘보헤미안 랩소디’와 엘튼 존을 다룬 ‘다이아몬드’를 레이블이 수익화를 잘한다는 사례로 들고 있고요.

나가며

구독자님은 골드만삭스의 주장에 공감하시나요? 아니면 너무 시장을 과대평가했다고 생각하시나요?

분량의 문제로 모든 내용을 담지는 못했습니다. 시간이 되시면 아래 링크를 통해 원문을 보시거나, 매경에서 정리한 유튜브를 한번 보시기를 권해드립니다.

그럼 다음 뉴스레터로 찾아뵐게요. 감사합니다!

의견을 남겨주세요