🖤 뉴.썸렛이 전할 이야기

- 많은 사람들이 파이어족을 비현실적으로 느끼는 이유를 짚어봤어요.

- 미국에서 유독 '연금 백만장자'와 '파이어족'이 많이 나오는 이유에 대해 설명했어요.

- 오해를 풀고 어떻게 생각하고 행동하면 좋을지 간단히 살펴봤어요.

파이어족에 대한 오해 3가지

안녕하세요. 뉴.썸렛 에디터, 준입니다. 고금리와 경기 침체로 살림살이가 팍팍해지면서 미국에서도, 우리나라에서도 '파이어족'을 원하는 사람들이 많아졌대요. 하지만 같은 마음으로 파이어족을 원해도, 파이어족에 대한 인식은 미국과 우리나라에서 크게 차이가 나는 것 같아요. 그렇다면 왜 우리나라에선 유독 파이어족을 비현실적으로 바라보는 걸까요? 오늘은 파이어족에 대한 오해를 짚어봤어요.

1️⃣ 돈을 빨리, 많이 벌어야 한다고 생각한다.

친구들에게 “파이어족이 될 거야”라고 말하면서 깨달은 점이 하나 있어요. 바로 우리나라에선 유독 부자가 돼야만 파이어(FIRE: Financial Independant Retire Early)를 할 수 있다고 보는 사람들이 많다는 것. 파이어족이 될 거라는 얘기를 꺼내면 하나같이 ‘너 돈 많나 보다?’, ‘부자인가 봐’라는 대답이 먼저 나왔거든요. 그렇게 생각하는 것도 무리는 아니에요. 우리나라에선 유독 코인이나 등락이 잦은 주식, 부동산 등으로 단숨에 몇십억을 번 사람을 ‘파이어족’으로 일컫는 사례를 흔히 찾아볼 수 있으니까요.

하지만 부자만 파이어를 할 수 있다는 건 오해예요. 파이어는 단어 뜻 그대로 은퇴가 가능한 경제적 수준을 이루는 걸 목표로 하거든요. 여기엔 수입과 지출이 모두 포함되는데요. 미국에서 파이어를 이룬 사람들은 대부분 ‘한탕 투자’보다는 지출을 철저히 관리하는 방식으로 경제적 자유에 가까워졌어요. 결국 파이어는 가진 돈의 문제가 아니라 쓰는 돈의 문제라는 거예요.

🔹 준&맽: 리스크가 크고 에너지를 많이 들여야 하는 단기 투자를 지양하고, 레버리지를 과도하게 일으키지 않아요. 투자로 빨리, 큰 돈을 벌겠다며 욕심을 내지도 않고 오히려 꾸준히 하는 게 중요하다고 생각해요. 따라서 매달 소득의 30% 이상을 인덱스 펀드와 배당주 펀드 등에 투자하며 예측 가능한 범위 내에서 자산을 늘려가고 있어요.

2️⃣ 내 소득으론 어림도 없다고 생각한다.

‘내 소득으론 어림도 없다'는 얘기도 많이 듣는 얘기 중 하나인데요. 장기적으로 투자하면 시간이 흐르는 만큼 돈이 불어나는 복리의 마법을 기대할 수 있기 때문에, 벌써부터 포기할 필요 없어요!

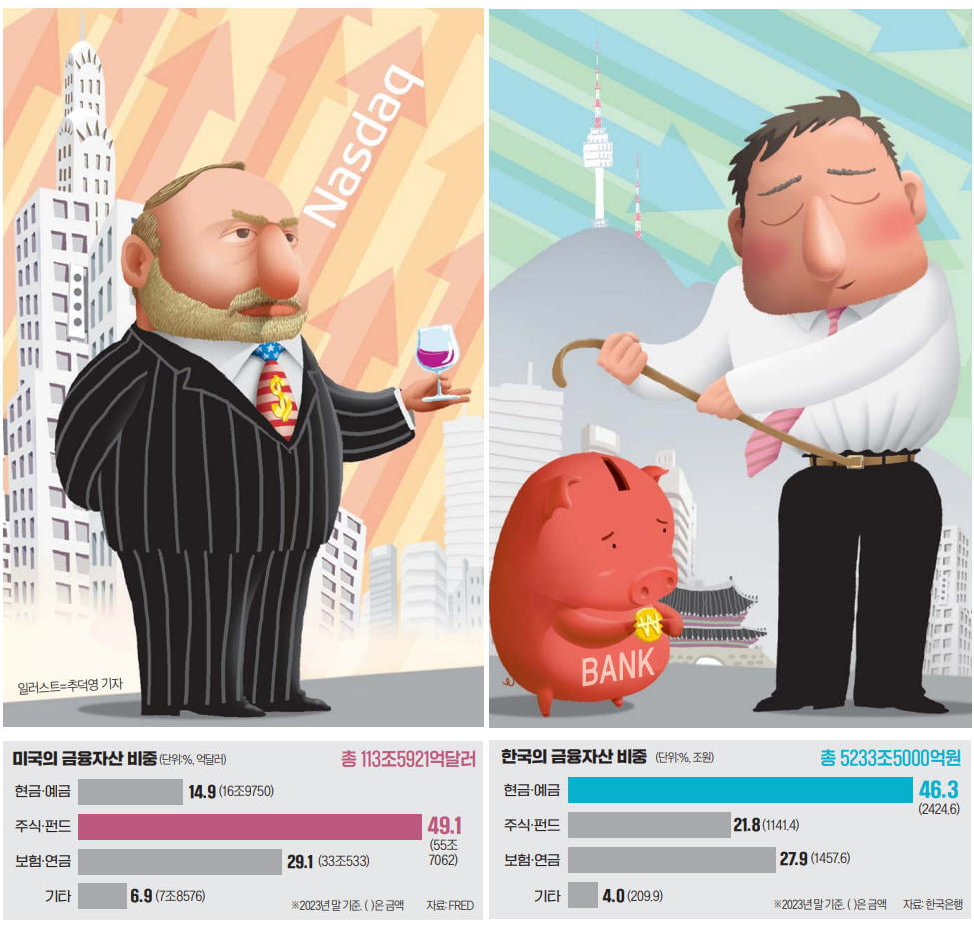

미국에선 유독 ‘연금 백만장자’나 파이어족이 많이 나오는데요. 그 이유 중 하나는 넉넉한 연금이에요. 이렇듯 연금이 넉넉한 데는 미국 제도 덕도 있지만 무엇보다 미국인이 투자에 적극 나서기 때문이에요. 실제로 2023년 말 기준 미국과 우리나라의 금융자산 비중을 살펴보면요. 미국의 경우 절반 정도가 주식&펀드에, 우리나라의 경우 절반 정도가 현금&예금에 쏠려 있어요.

안정적인 투자처에 오랜 시간 투자를 이어가면 편안한 노후를 보낼 수 있어요. 이를 기반으로 깔아둔 다음, 만 55세 전까지의 생활비만 마련하면 경제적 자유를 이룰 수 있죠. 복리의 마법은 노후 준비에서 특히나 빛을 발하는데요. 복리의 마법이 얼마나 강력한지 설명하기 위해 사례를 들어 볼게요.

✔️ 연 수익률 6%인 금융상품에 투자한다고 가정하면 20년 뒤 231%의 수익률을 올릴 수 있어요. 20년 동안 물가 상승률을 고려해도 수익률이 높다는 건 부정할 수 없는데요. 중요한 건 일일이 투자에 신경 쓰지 않아도 얻을 수 있는 돈이라는 거예요.

✔️ IRP나 연금저축에 세액공제 한도인 연 900만 원과 세액공제로 돌려받는 금액 119만 원을 합해 연 1,019만 원을 투자한다고 하고요. 배당률이 연 3%, 배당 성장률이 연 10%라고 가정하면요. 10년 뒤엔 투자금 2억 1,833만 원에 월 배당금 54만 원, 20년 뒤엔 투자금 9억 2,833만 원에 월 배당금 232만 원을 쥘 수 있어요. 만 25세부터 월 10만 원이라도 IRP에 넣어두면 좋다는 얘기가 나오는 이유예요.

지금 소득에 만족하지 못한다면 부업으로 소득을 늘리는 방법을 생각해 봐도 좋아요. 실제로 부업을 하는 N잡러가 늘어나는 추세라고 하니, 내가 들이는 시간 대비 가장 많은 돈을 벌 수 있는 부업을 찾고 시작해 보는 것도 나쁘지 않아요.

🔹 준&맽: 만 55~65세 시기 현금흐름을 위해 각각 연 900만 원, 월 75만 원씩 IRP와 연금저축에 투자하고 있어요. 기왕이면 소득이 높을 수록 경제적 자유를 빨리 이룰 수 있으니, 두 사람 모두 본인의 역량을 살려 부업을 하며 직장 외 소득을 벌고 있기도 하고요.

3️⃣ 현생을 포기해야 한다고 생각한다.

파이어족을 모든 행복을 뒤로 미루는 거라고 생각하는 사람도 있어요. 소비를 극한으로 줄여야 하고, 원하는 걸 할 시간에 부업이나 투자에 시간을 쏟아야 할 것 같다면서요. 어느 정도는 맞는 말일 수 있지만 어떻게 하느냐에 따라 달라요.

일단 소득에 비해 과하게 소비하고 있다면, 그 소비 습관을 고쳐야 하는 건 확실해요. 그러기 위해서는 내가 돈을 쓰고 싶어 하는 분야가 무엇인지를 정확하게 파악하고, 그렇지 않은 곳에 무심코 쓰는 돈을 줄이는 게 중요해요. 앞서 소개했던 다큐멘터리 <돈, 돈, 돈을 아십니까?>에서 나온 것처럼 지출처에 따라 통장을 쪼개고 예산 내에서만 체크 카드로 지출하거나 꼭 필요하고(NEED) 진정으로 사랑하는(LOVE) 것에만 돈을 쓰고, 단지 좋아할 뿐이거나(LIKE) 사고 싶을 경우라면(WANT) 돈을 쓰지 않는 식으로 원칙을 정해도 좋죠.

🔸 준&맽: 성장을 위한 모든 것에 지출할 수 있는 '성장통장'을 만들어 매달 일정 금액을 넣고 있어요. 이 돈을 강의나 책, 전시, 여행 등에 아낌 없이 쓰고요. 대신 고정비나 소모적인 지출(ex. 얼마 입지 않을 옷, 식비 등)을 줄이려고 노력해요.

파이어족, 어려워 보인다고요?

네. 어려워요 😇 힘든 거 하나 없이 원하는 대로 살면서 보상만 얻겠다는 건 말이 안 된다는 사실, 우리 모두 알고 있잖아요. 당장 목표를 이루지 못해도 괜찮아요. 사실 당장 이룰 생각을 안 하는 게 좋기도 하고요. 나를 위한 시간을 벌고 싶다면 지금부터 '할 수 있다'고 생각하고 조금씩 시도해 보세요. 1년 후 '할 수 없다'고 생각하고 그대로 지내는 삶과 비교하면 크게 달라져 있을 거예요.

그럼 오늘도 뉴.썸렛 읽어주셔서 감사합니다. 더 재미난 이야기로 찾아올게요!

💪 함께 해 봐요

- 파이어족에 대해 내가 가진 오해가 무엇인지 생각해 봐요.

- 나의 노후 준비 상황을 살펴보고, 소득을 늘리기 위해 내가 할 수 있는 부업이 무엇일지 고민해 보세요.

- 내가 돈을 쓰고 싶어 하는 분야가 무엇인지를 정확하게 파악하고, 그렇지 않은 곳에 쓴 돈이 얼마나 되는지 살펴보세요.

오늘의 뉴.썸렛, 어떠셨나요?

자라나는 뉴.썸렛이

여러분에게 더 필요한 뉴스레터로 거듭날 수 있도록

소중한 한 마디를 보태주세요 🌱

의견을 남겨주세요