ⓒ 토스플레이스, 네이버페이

결제의 진화, 그리고 우리가 맞이할 결제의 미래

목차

- 결제의 역사 : 마찰을 줄이는 싸움

- 한국 결제 단말기 전쟁

- 토스 페이스페이 : 얼굴로 결제하다

- 알리페이 : 현금 없는 사회

- 스테이블코인 : 새로운 인프라

- CBDC : 국가가 통제한다고?

- AI 에이전트가 대신 결제한다

- 결제 마찰이 0이 된다면?

이젠 노숙자의 구걸도 QR코드다

ⓒ 개인 블로그

결제의 역사 : 마찰을 줄이는 싸움

ⓒ 개인 블로그

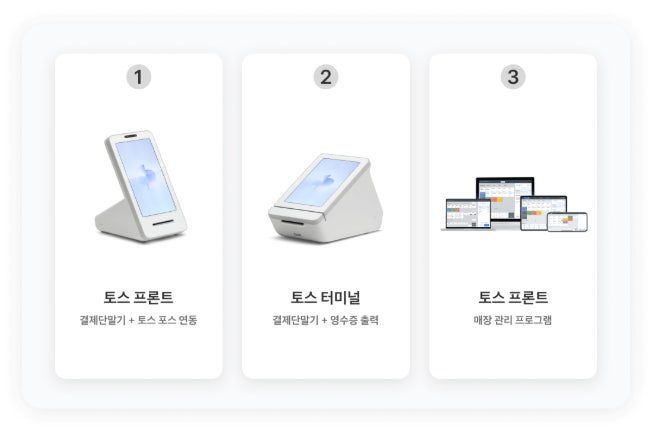

한국 결제 단말기 전쟁

ⓒ 토스(Toss)

ⓒ 토스플레이스

ⓒ 네이버페이

ⓒ 페이히어(Payhere)

ⓒ 패스오더

토스 페이스페이 : 얼굴로 결제하다

ⓒ 토스(Toss)

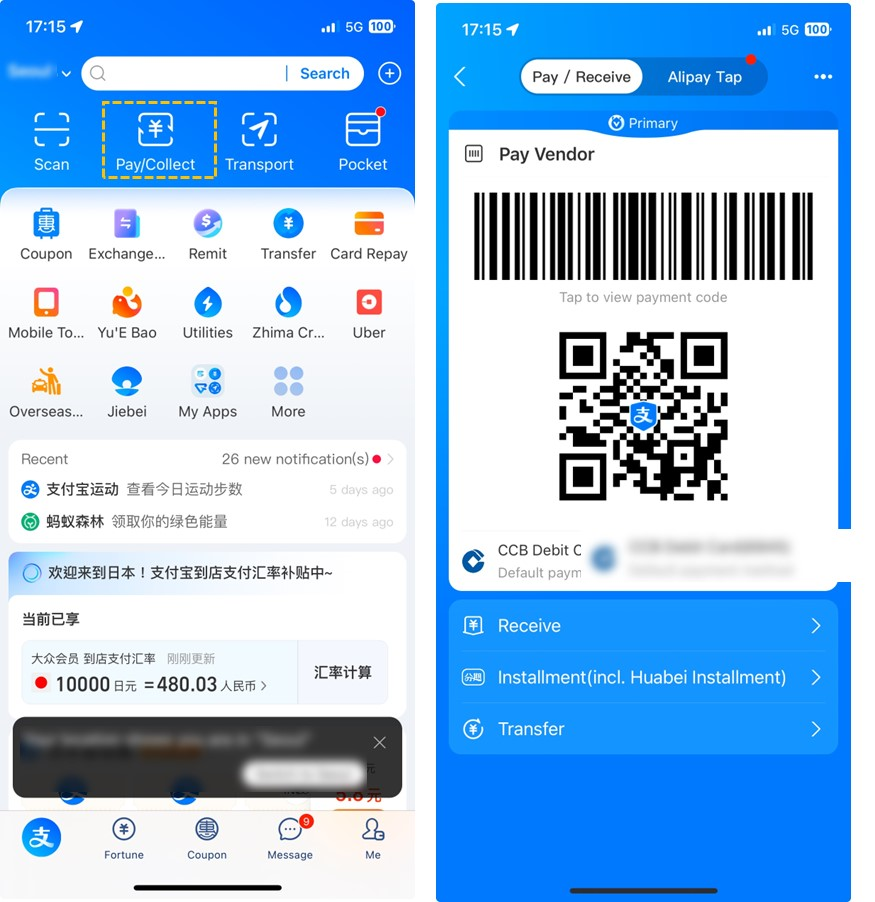

알리페이 : 현금 없는 사회

ⓒ 알리페이

스테이블코인 : 새로운 인프라

비자와 마스터카드가 블록체인으로 결제를 정산한다. 이게 지금 실제로 일어나고 있는 일이다.

ⓒ 블록체인 미디어 아티클

CBDC : 국가가 통제한다고?

스테이블코인이 민간이 만드는 디지털 돈이라면, CBDC는 국가가 직접 만드는 디지털 돈이다.

ⓒ 매일경제

AI 에이전트가 대신 결제한다

결제의 다음 단계는 사람이 직접 하지 않는 결제다.

ⓒ 뉴스1 기사

결제 마찰이 0이 된다면?

[결제 핵심 용어 정리]

| 용어 | 설명 |

|---|---|

| PG사 | Payment Gateway. 온라인 결제를 중개하는 인프라 회사. 토스페이먼츠, KG이니시스 등 |

| 스테이블코인 | 달러 등 법정화폐에 가치를 고정한 암호화폐. USDC, USDT 등 |

| CBDC | 중앙은행이 직접 발행하는 디지털 화폐. 중국 e-CNY가 대표적 |

| NFC | 단말기에 폰이나 카드를 가까이 대면 결제되는 근거리 무선 통신 방식 |

| 에이전트 커머스 | AI가 사람을 대신해 구매·결제를 실행하는 방식 |

| 바이오메트릭 | 지문·얼굴·홍채 등 생체 정보를 인증에 활용하는 기술 |

| 인터체인지 | 카드 결제 시 발급 은행이 받는 수수료. 전체 카드 수수료의 핵심 구성 요소 |

| 즈마 크레딧 | 알리페이가 소비·납부 이력을 기반으로 산정하는 신용 점수 |

본 글의 수치는 맥킨지 글로벌 페이먼트 리포트, ElectroIQ·CoinLaw 등 통계 집계, 비자·마스터카드 공식 발표, 중국인민은행·정부 발표, 아시아경제·코리아타임스·조선비즈 보도 및 주요 언론 보도(2024~2026년 기준)를 바탕으로 작성했습니다. 알리페이 사용자 수·거래량 등은 출처별 집계 방식에 따라 차이가 있으며 추정치를 포함합니다. 토스플레이스·페이히어·패스오더 수치는 각 회사 발표 및 기사 기준입니다. 한국 스테이블코인 관련 내용은 공식 출시 전 단계입니다.

의견을 남겨주세요

두덤두

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

도대체 왜

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

의견을 남겨주세요