안녕하세요, 주식하는피터입니다.

다들 한 주간 잘 지내셨나요? 오늘은 제가 최근 매수한 미국 종목 하나를 공유 드리려고 합니다. 바로 양자컴퓨터 관련 주식인 아이온큐 (NYSE: IONQ) 라는 회사입니다.

저는 약 6년 간 주식 투자를 하며, 투자 스타일을 점점 바꾸고 있는 중인데요. 예전에는 벤저민 그레이엄과 같은 가치주 위주의 투자였다면 요즘엔 숫자가 찍히지 않더라도 성장성이 있는 주식을 과감하게 매수해보고 있습니다.

투자 아이디어 3줄 요약

1) 폭발적인 매출 성장

2025년 매출이 전년 대비 3배(+202%) 늘었습니다. 2026년 가이던스도 +81%인데, 4분기엔 가이던스 중앙값을 55% 넘겼습니다. 즉 회사가 제시한 +81%도 보수적인 숫자일 가능성이 높습니다.

2) 기술 1등 + 미국 정부의 든든한 백 양자컴퓨터 정확도 세계 1등(99.99%)

2026년 4월 미 국방부 산하 DARPA의 HARQ 프로그램에 선정됐습니다. 19개 팀 중 상장 양자 회사로는 IonQ가 사실상 유일하게 들어갔습니다. IBM, Google, Quantinuum, Rigetti는 다 빠졌습니다.

3) 다만, 절대 싸지 않은 가격 PSR 94배

시장 평균(나스닥 100 기준 6.5배)의 14배 수준입니다. 미래 5~10년 성장이 이미 주가에 다 반영돼 있어서, 시나리오가 한 번이라도 깨지면 -30~50% 조정은 일상입니다.

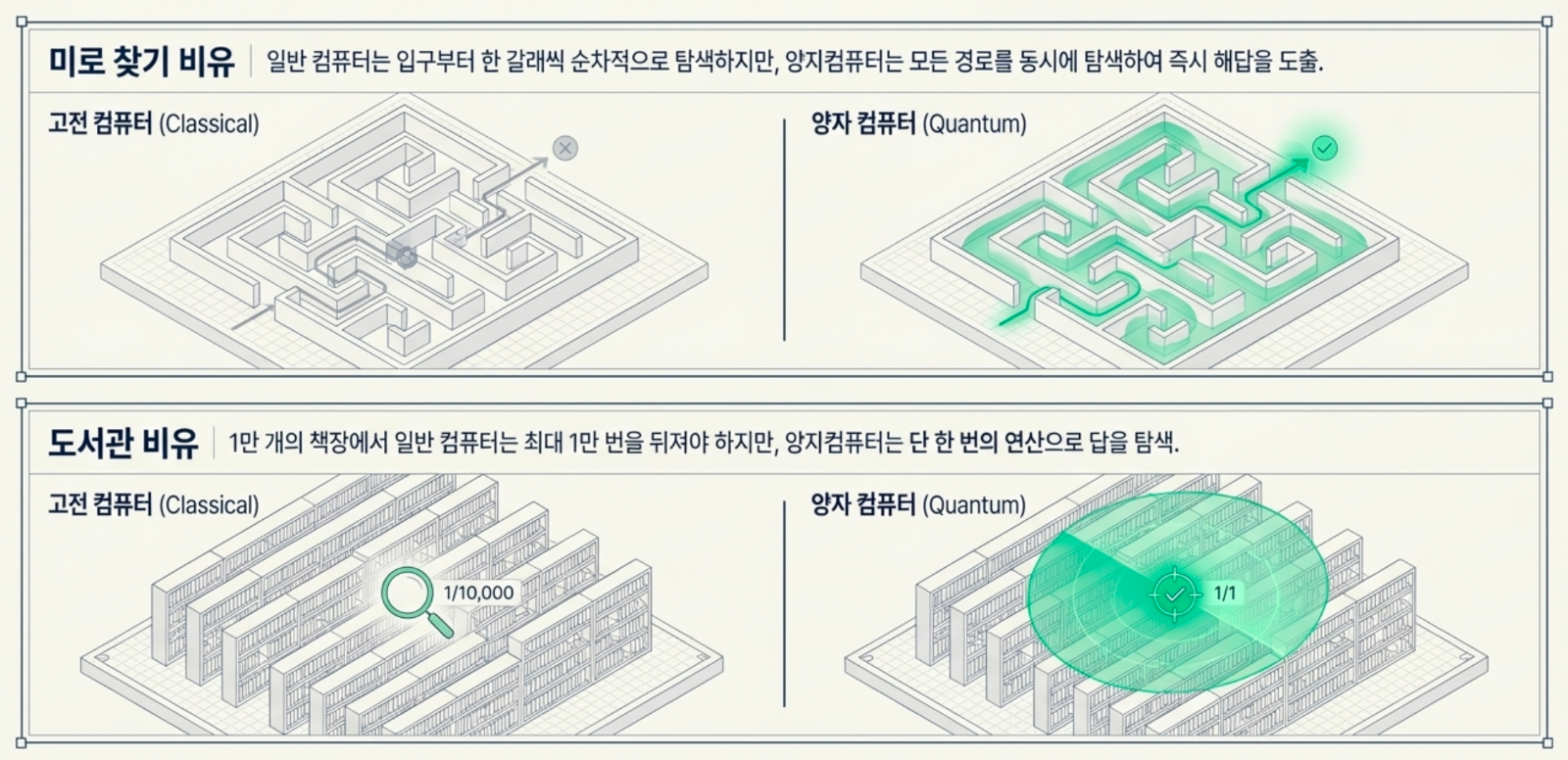

잠깐, 양자컴퓨팅이 뭔가요?

지금 우리가 쓰는 컴퓨터는 모든 정보를 0 또는 1로만 표현합니다. 이걸 "비트(bit)"라고 부릅니다. 양자컴퓨터는 "큐비트(qubit)"라는 걸 쓰는데, 이건 0과 1을 동시에 가질 수 있습니다.

쉽게 비유하면 미로 찾기입니다. 입구에서 출구까지 가는 길이 1만 가지 있다고 해볼게요. 일반 컴퓨터는 1번 길부터 하나씩 가봅니다. 막히면 돌아와서 다음 길. 끝까지 가면 1만 번 시도해야 답이 나옵니다. 양자컴퓨터는 1만 가지 길을 동시에 다 가봅니다. 한 번에 답을 찾아냅니다.

쓰임새는 신약 개발(아스트라제네카 실험에서 슈퍼컴 대비 656배 빠른 속도), 암호 해독(미 국방부가 양자에 돈을 쏟는 진짜 이유), 금융 시뮬레이션, 물류 최적화 같은 영역입니다. 핵심은 양자컴퓨터가 모든 일을 잘하는 게 아니라 특정 종류의 어려운 문제를 압도적으로 빨리 푸는 도구라는 점입니다.

1. IonQ는 어떤 회사인가?

2015년 미국 메릴랜드대·듀크대 양자물리학 연구실에서 출발해, 2021년 NYSE에 상장됐습니다. 세계 최초로 상장된 "순수 양자컴퓨팅 회사" 입니다.

IBM이나 구글도 양자컴퓨터를 만들지만 그건 회사 매출의 0.1%도 안 됩니다. 반면 IonQ는 매출의 100%가 양자컴퓨팅에서 발생합니다. 즉 IonQ를 사면 양자컴퓨팅 산업 자체에 베팅하는 셈입니다.

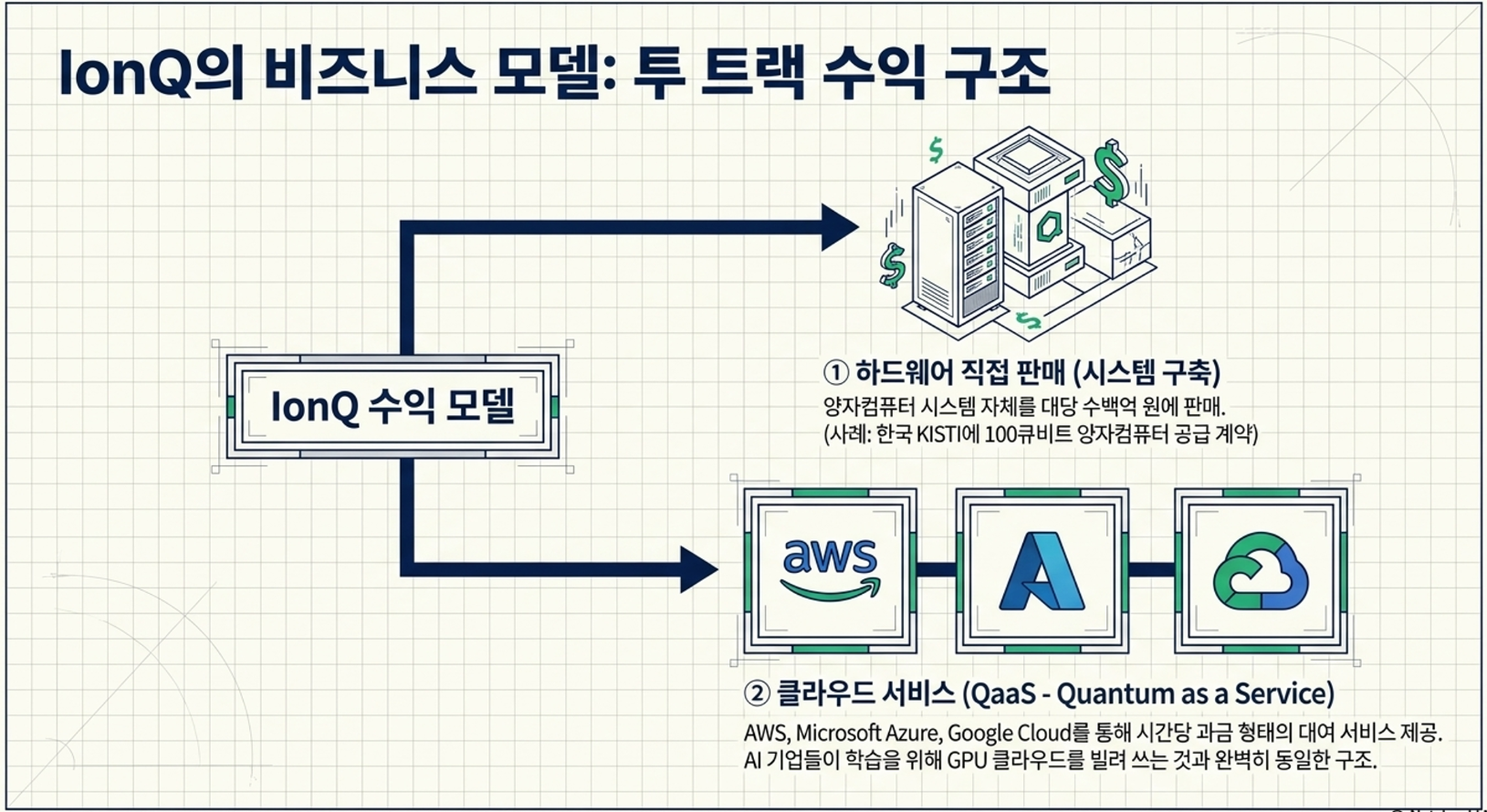

수익 모델은 ① 양자컴퓨터 통째로 판매(작년 한국 KISTI에 100큐비트 시스템 한 대 판매), ② 클라우드로 시간당 임대(AWS·Azure·Google Cloud에서 결제 가능한 유일한 양자 회사) 두 가지입니다.

2. 1년에 6개 회사를 인수한 새 CEO

2025년 2월 취임한 니콜로 디 마시(Niccolo de Masi) CEO는 한 마디로 인수합병 전문가입니다. 케임브리지 물리학과 출신이라 기술도 이해하지만, 본업은 상장사 CEO를 거치며 약 50건의 M&A를 주도한 사람입니다. 이전 CEO는 학자 출신이라 R&D 중심이었는데, 이사회가 "이제 회사를 키워야 할 시점"이라고 판단해 자본가형 CEO를 데려온 겁니다.

취임 후 1년 만에 6개 회사를 인수했습니다. 합쳐서 약 30억 달러(4조 원).

| 인수 회사 | 금액 | 가져온 기술 |

|---|---|---|

| Lightsynq | 비공개 | 양자컴퓨터끼리 광케이블로 연결 |

| Oxford Ionics | $1.07B | 칩에 더 많은 큐비트 담는 기술 (300배 밀도) |

| Capella Space | 비공개 | 위성 양자 보안 통신망 |

| Vector Atomic | 비공개 | GPS 없이 위치 측정 (군사용 양자 센서) |

| Skyloom | 비공개 | 우주 자유공간 광통신 |

| SkyWater | $1.8B | 미국 반도체 공장 (양자 칩 자체 제조) |

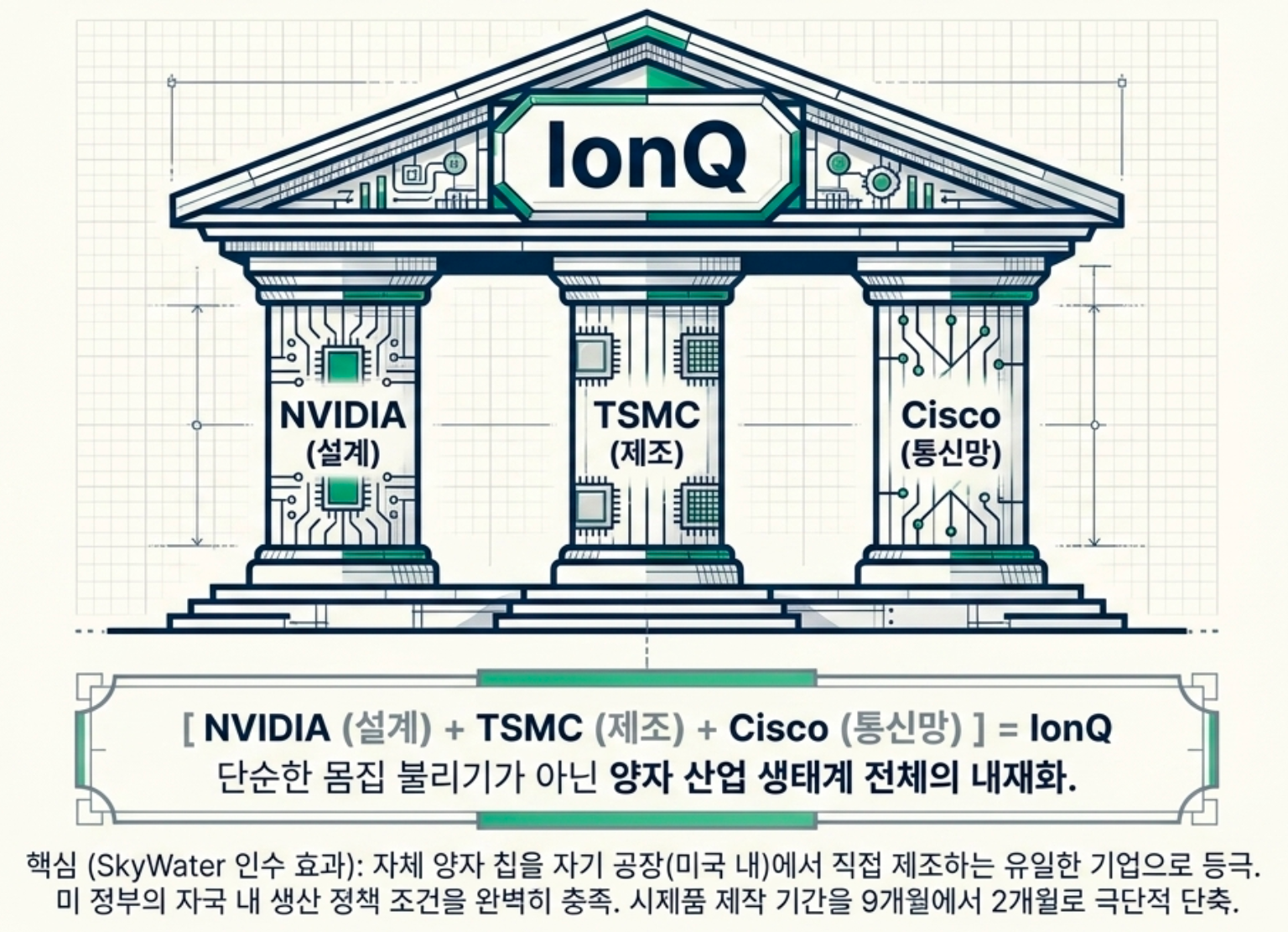

특히 SkyWater 인수가 결정적입니다. NVIDIA도 자기 칩을 직접 안 만들고 TSMC에 맡기는데, IonQ는 이 인수로 자기 양자 칩을 자기 공장에서 직접 만드는 유일한 회사가 됐습니다. 256큐비트 칩 시제품 제작 기간이 9개월에서 2개월로 단축됐고, 미국 정부의 "양자 기술 자국 내 제조" 조건도 IonQ만 충족 가능합니다.

정리하면, 디 마시 CEO는 IonQ를 양자 분야의 'NVIDIA(설계) + TSMC(제조) + 시스코(통신망)'를 합친 회사로 만들려는 중입니다.

3. 왜 IonQ가 1등이라는 건가?

양자컴퓨터를 만드는 방식은 4가지입니다(이온 트랩, 초전도, 중성원자, 광자). 자동차 엔진이 가솔린·디젤·전기·수소로 나뉘는 것과 비슷합니다. 이 중 IonQ가 쓰는 이온 트랩 방식이 정확도 1위입니다.

| 방식 | 대표 회사 | 장점 | 단점 |

|---|---|---|---|

| 이온 트랩 | IonQ, Quantinuum | 정확도 1위, 상온 작동 | 속도 느림 |

| 초전도 | IBM, 구글, Rigetti | 속도 빠름, 양산 용이 | 영하 273도 냉각 필수 |

| 중성원자 | Atom Computing, QuEra | 확장성 좋음 | 초기 단계 |

| 광자 | PsiQuantum, Xanadu | 실온 작동 | 기술 난이도 매우 높음 |

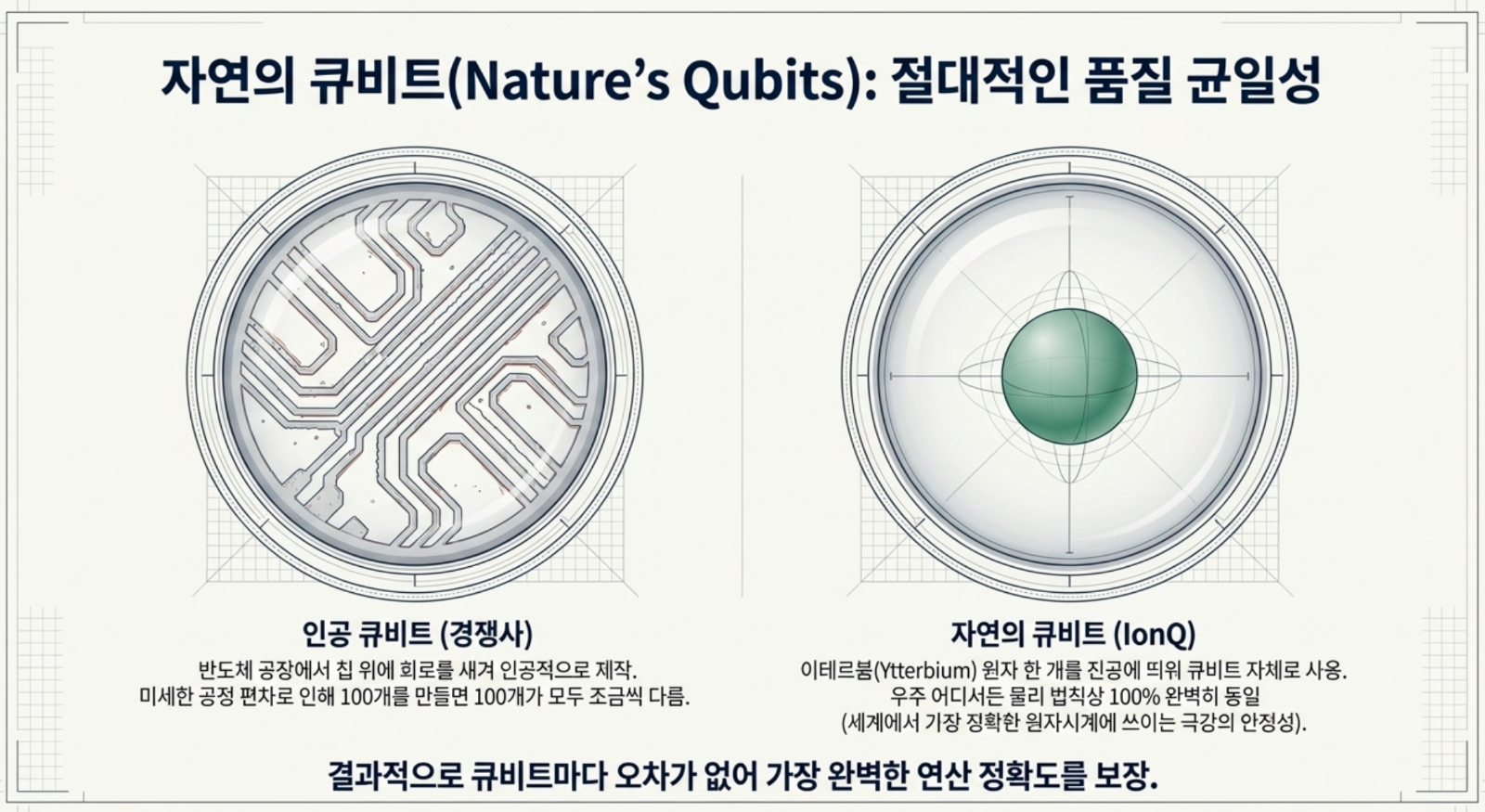

차별점은 단순합니다. IBM이나 구글은 반도체 공장에서 칩 위에 회로를 새겨 큐비트로 사용합니다. 큐비트를 인공으로 만드는 거죠. 반면 IonQ는 이테르븀(Ytterbium)이라는 희토류 원소의 원자 한 개를 진공 챔버에 띄워놓고, 그 원자 자체를 큐비트로 사용합니다. 회사 공식 표현으로 "자연이 만든 큐비트(Nature's qubits)"입니다.

인공으로 만든 회로는 100개 만들면 100개가 미세하게 다릅니다. 반면 이테르븀 원자는 우주 어디서 가져와도 100% 동일합니다. 물리 법칙상 같은 원소의 원자는 모두 똑같으니까요. 참고로 이테르븀은 너무 안정적이라 세계에서 가장 정확한 원자시계에도 쓰이는 원소입니다.

이 균일성이 정확도로 직결됩니다. IonQ Tempo의 두 큐비트 게이트 충실도는 99.99%로 세계 신기록. IBM·구글은 99.5~99.9% 수준에서 머물러 있습니다. 0.1% 차이 같지만 양자 계산은 게이트를 수백~수천 번 누적합니다. 99% 정확도는 100번 후 37%로 떨어지고, 99.99%는 100번 후 99% 유지됩니다. 작은 차이가 결과를 완전히 갈라놓습니다.

다만 약점도 있습니다. 속도가 느립니다. 이온 트랩은 슈퍼컨덕팅 대비 게이트 작동 속도가 느립니다. 오류 정정에서는 Quantinuum이 한 발 앞섭니다. 양자컴퓨터의 장기 승부처가 오류 정정이라는 점에서 IonQ는 이 분야에서 늦은 상태인데, Oxford Ionics 인수로 격차를 좁히고 있습니다.

4. 시장 규모와 목표주가

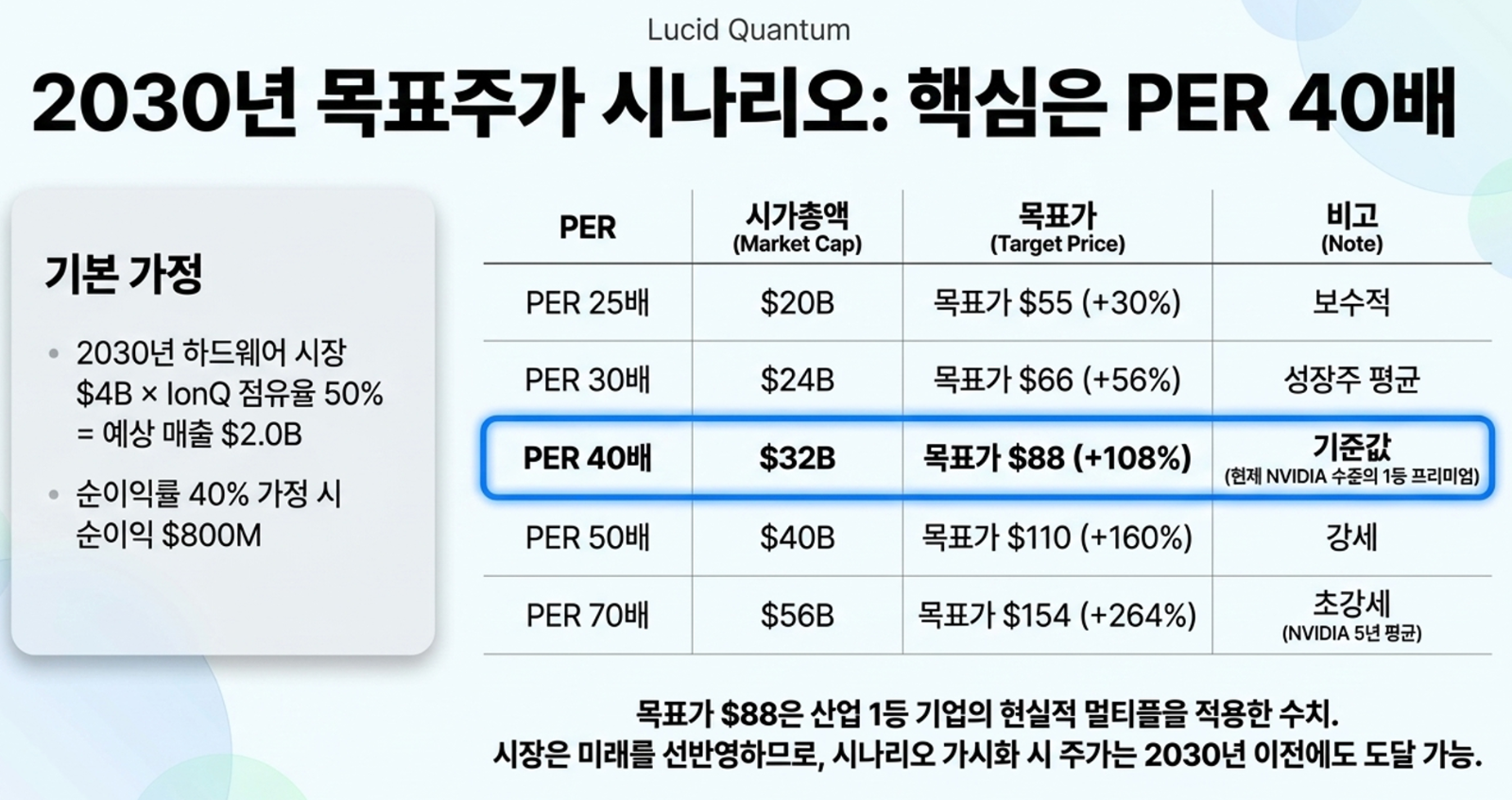

순수 양자 하드웨어 시장(IonQ가 직접 경쟁하는 영역)은 2025년 약 $270M 규모입니다. 이 중 IonQ 매출이 $130M으로 점유율 약 48%, 1위입니다. 광의 양자 시장은 2025년 $3.5B → 2030년 $20.2B(CAGR 41.8%)로 추정되는데, 이 중 순수 하드웨어 비중 20%를 적용하면 2030년 순수 하드웨어 시장은 약 $4B입니다.

이걸 기반으로 2030년 목표주가를 산출해보면 다음과 같습니다.

권장 목표주가는 PER 40배 기준 $88(+108%). NVIDIA의 현재 PER이 40배라는 점에서 산업 1등의 현실적 멀티플이고, NVIDIA의 5년 평균 PER이 71배라는 점을 고려하면 오히려 보수적인 가정입니다. 시장은 미래를 선반영하기 때문에 시나리오가 가시화되기 시작하면 2030년을 기다리지 않고 주가가 미리 반영될 가능성이 높습니다. 다만 빅테크가 양자 하드웨어 직판에 본격 진입해 점유율이 30%까지 떨어지면 목표주가는 $52로 조정됩니다.

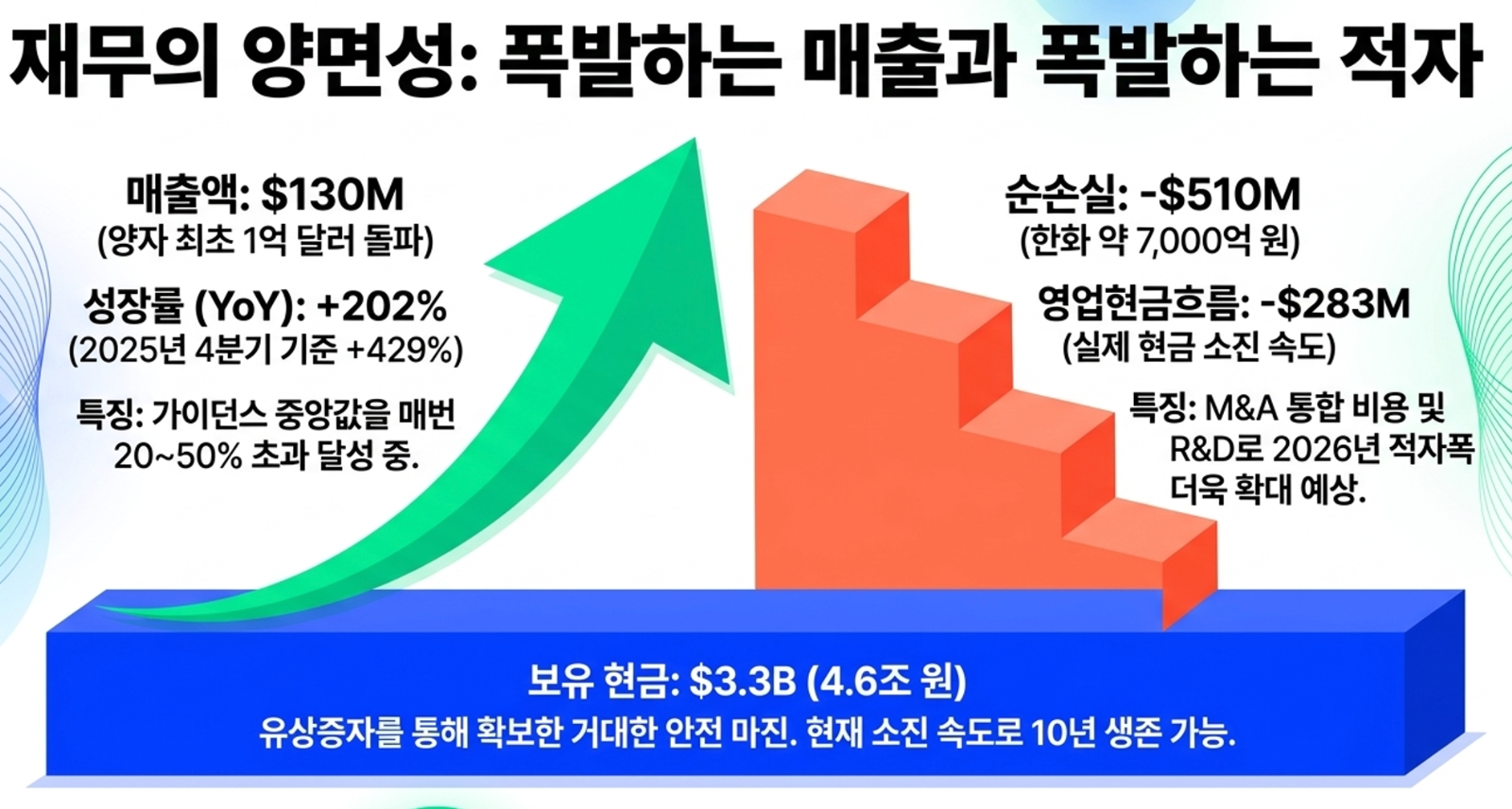

5. 재무 — 매출은 폭발, 적자도 폭발

| 항목 ($M) | 2024 | 2025 | 2026E |

|---|---|---|---|

| 매출액 | 43 | 130 | 225~245 |

| 성장률 | +96% | +202% | +73~88% |

| 순손실 (GAAP) | (331) | (510) | 확대 예상 |

적자가 매출보다 빨리 늘어나는 게 이 종목의 가장 큰 변수입니다. 다만 이건 비즈니스 모델 결함이 아니라 의도된 가속 페달입니다. R&D + M&A + SkyWater 자본지출이 모두 동시에 진행 중이라서요. AWS도, Tesla도, NVIDIA도 산업 1등 자리를 잡기 전 비슷한 적자 시기를 거쳤습니다. Tesla는 2008년 IPO 후 12년 만에 첫 연간 흑자를 냈고, 그 사이 누적 손실이 100억 달러를 넘었습니다.

다만 망할 걱정은 없습니다. 회사 통장에 현금 $3.3B(4.6조 원)가 있고, 잔여 수행 의무(이미 따낸 미래 매출)가 $370M으로 1년 사이 5배 늘었습니다. 흑자 전환이 빠르면 2028~2029년, 늦으면 2030년 이후로 예상되는데, 늦어지면 추가 유상증자로 인한 지분 희석 위험이 따릅니다.

6. 차트와 변곡점

지난 6개월 IonQ 흐름은 명확한 4단계입니다. 폭등($30→$84) → 조정($84→$25) → DARPA 호재 후 거래량 동반 급반등($25→$50) → 현재 눌림목($45 부근).

4월 14일 DARPA HARQ 선정 발표 당일 거래량이 평균의 285%까지 치솟으며 +18% 양봉이 나왔습니다. 이건 단순 반등이 아니라 기관 매수 자금이 들어왔다는 신호로 봅니다.

핵심 가격대: 1차 저항 $50(120일선) / 현재 매수권 $42~$45 / 1차 지지 $36(60일선) / 손절 라인 $25 이탈 시.

7. 최종 결론

매수 의견: 1차 매수가 $42.3 / 목표주가 $88(+108%)

5월 6일 1분기 어닝이 가이던스를 30% 초과 달성하면서 가이던스 패턴이 또 한 번 검증됐습니다. 어닝 직후 시간외에서 주가는 $49.23까지 올랐습니다. 앞으로 봐야 할 모니터링 포인트는 ① 2026년 4분기 SkyWater 인수 클로징 (자체 칩 제조 시너지 확인), ② 6세대 256큐비트 시스템 추가 판매 및 데모 (현재 케임브리지 대학교에 첫 판매 완료), ③ 8월 5일 2분기 어닝 (가이던스 초과 달성 패턴 지속 여부) 입니다.

한 줄로 정리하면 이렇습니다.

"양자컴퓨팅 산업이 진짜로 뜬다면, IonQ는 그 산업의 명백한 1등이다. 다만 산업이 본격적으로 뜨려면 5~10년 걸리고, 그 사이 주가는 롤러코스터를 탈 것이다. 이걸 견딜 수 있는 자산만 투입하라."

긴 글 읽어주셔서 감사드립니다.

의견을 남겨주세요