안녕하세요, 주피터입니다.

지난 왕초보탈출 Ep.6 (2월 9일 발행)에서는 PER, PBR, ROE 같은 지표들이 뭔지 다뤘었는데요. 오늘은 거기서 한 발 더 나아가서 직접 적정주가를 구하는 방법에 대해서 다뤄보려고 합니다. "PER이 낮으면 저평가"라는 건 알겠는데, 그래서 이 주식 지금 얼마가 적정한 건데? 오늘은 이 질문에 답하기 위해 제가 실제로 쓰는 적정주가 계산법 3가지를 소개드리려고 합니다.

벨류에이션(Valuation)이란 무엇일까?

시작하기에 앞서 벨류에이션이란 무엇일까요?

벨류에이션은 말 그대로 Valuation, 가치를 평가하는 것, 적정주가를 구하는 과정을 의미합니다. 애널리스트분들의 리포트에서는 '목표주가'라는 이름으로 표현되기도 합니다.

직접 해야 할까?

그러면 애널리스트들의 목표주가를 보면 되지, 직접 벨류에이션을 할 필요가 있을까요?

결론적으로 저는 "벨류에이션은 꼭 직접해야된다" 라고 생각합니다.

애널리스트들이 하나하나 회사의 주요 재무 정보를 확인하여 정성스럽게 목표주가를 구하여 제시하기는 하지만, 목표주가는 결국 주관적인 판단이 들어갈 수 밖에 없고, 특히나 우리나라의 경우 증권사와 기업 간의 이해 관계가 명백하게 존재하기 때문에 목표주가를 낮게 제시한다던지 부정적인 의견을 내는 것에 부담을 가질 수 밖에 없습니다.

그래서 저는 가능하다면 본인 만의 기준을 갖고 직접 스스로 벨류에이션을 하여 목표주가를 구할 필요가 있다고 생각합니다.

벨류에이션, 정확할까?

솔직히 말하면 정확하지 않습니다.

저는 저만의 방법으로 수많은 종목을 벨류에이션 했지만, 신기하게 맞아 떨어진 적도 있었고 터무니없게 틀렸던 적도 있었습니다.

최근 매수하여 60% 정도의 수익을 내고 매도했던 '오리엔탈정공'의 경우 12,000원을 목표주가로 제시했었는데, 신기하게 정확하게 12,000원에서 매도하고 이후 조정 중에 있습니다. 반면 약 3년 전에 분석했던 HD현대일렉트릭의 경우는 목표주가 90,000원을 제시했었는데 지금 주가는 무려 1,248,000원입니다^^;

이처럼 목표주가는 사실 정확하지 않을 수 있습니다. 그러면 왜 벨류에이션을 해야될까요?

벨류에이션의 진짜 역할은 "이 주식이 정확히 얼마짜리인가" 를 맞추는 게 아니라, 내가 이 가격에 사는 게 납득이 되는지에 대한 내 기준을 만드는 것이라고 생각합니다. 그 기준이 있어야 시장이 흔들려도 버틸 수 있고, 주가가 올랐을 때 목표주가를 슬금슬금 올리는 합리화도 막을 수 있거든요.

특히, 벨류에이션을 공격의 수단이 아닌 "방어의 수단", 즉 안전마진의 성격으로 생각하시는 것이 지금과 같은 상승장에서는 더 유용하게 쓰실 수 있습니다.

어떤 방법을 언제 쓸까?

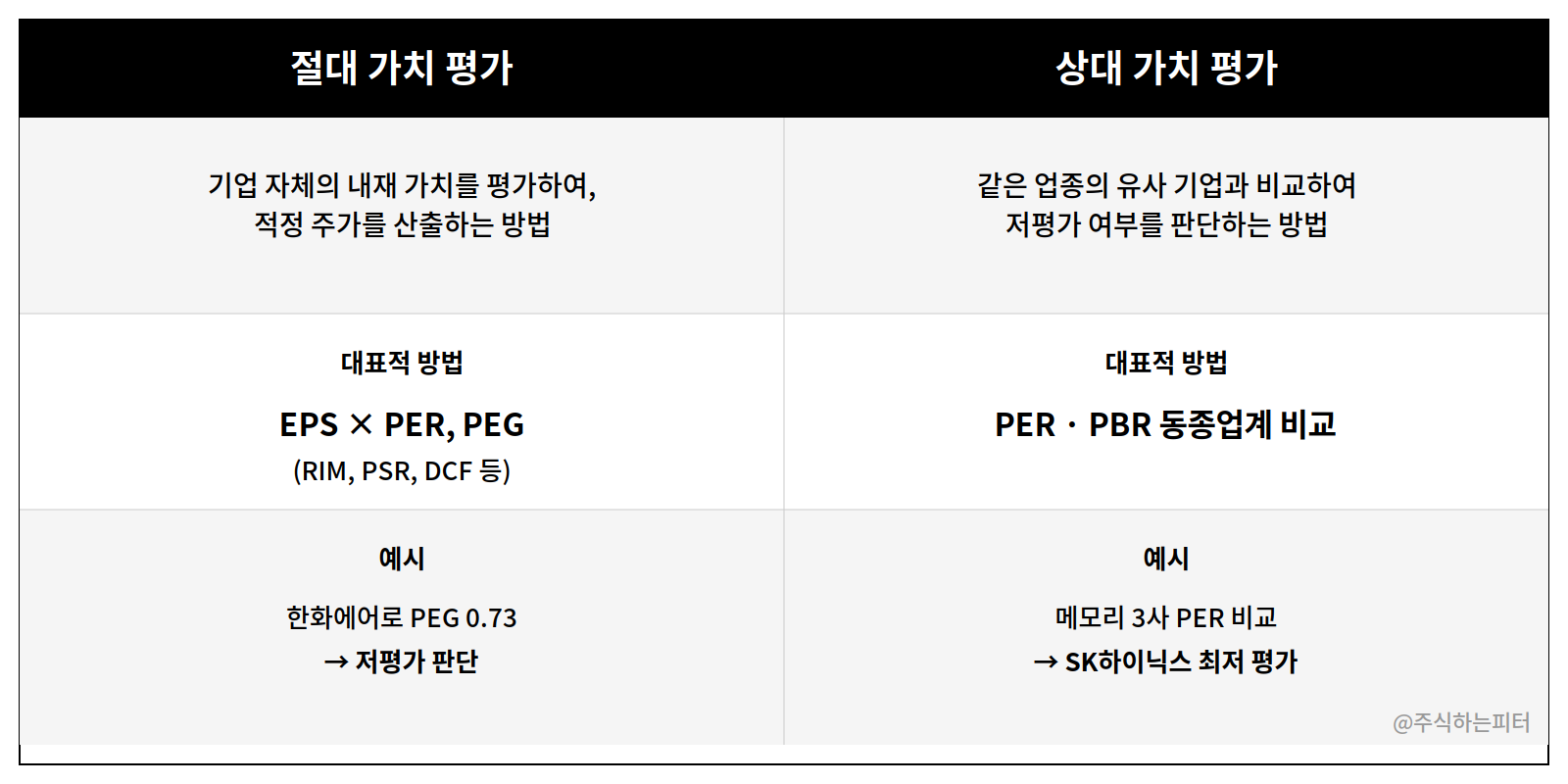

벨류에이션에는 다양한 방법이 있고, 크게는 절대가치 평가와 상대가치 평가로 나뉩니다.

둘 다 쓰임새가 다른데, 저는 절대가치 평가로 답을 먼저 내고 상대가치 평가로 크로스체크하는 방식을 선호합니다. 그중에서도 EPS × PER을 기본 도구로 쓰고, 성장주에는 PEG로 보완합니다.

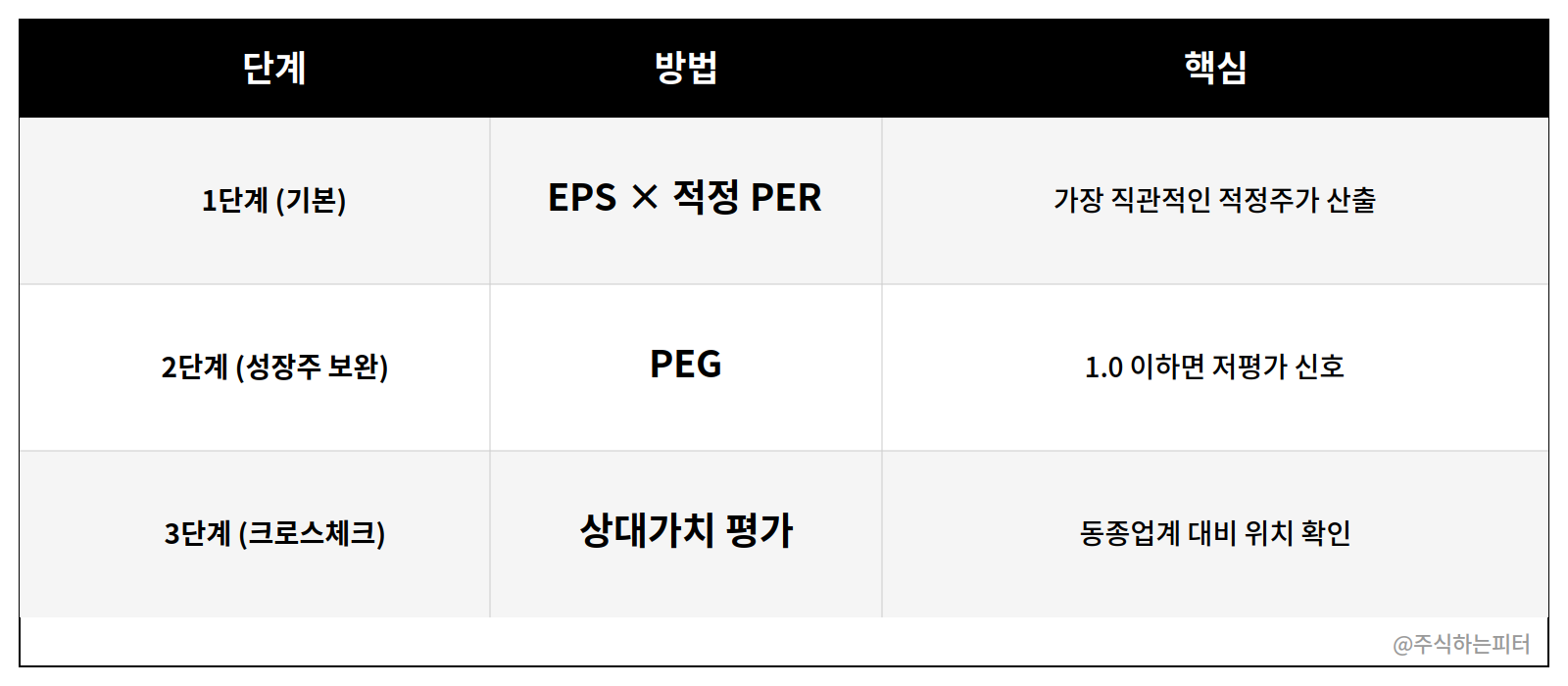

정리하면 아래와 같이 3단계입니다.

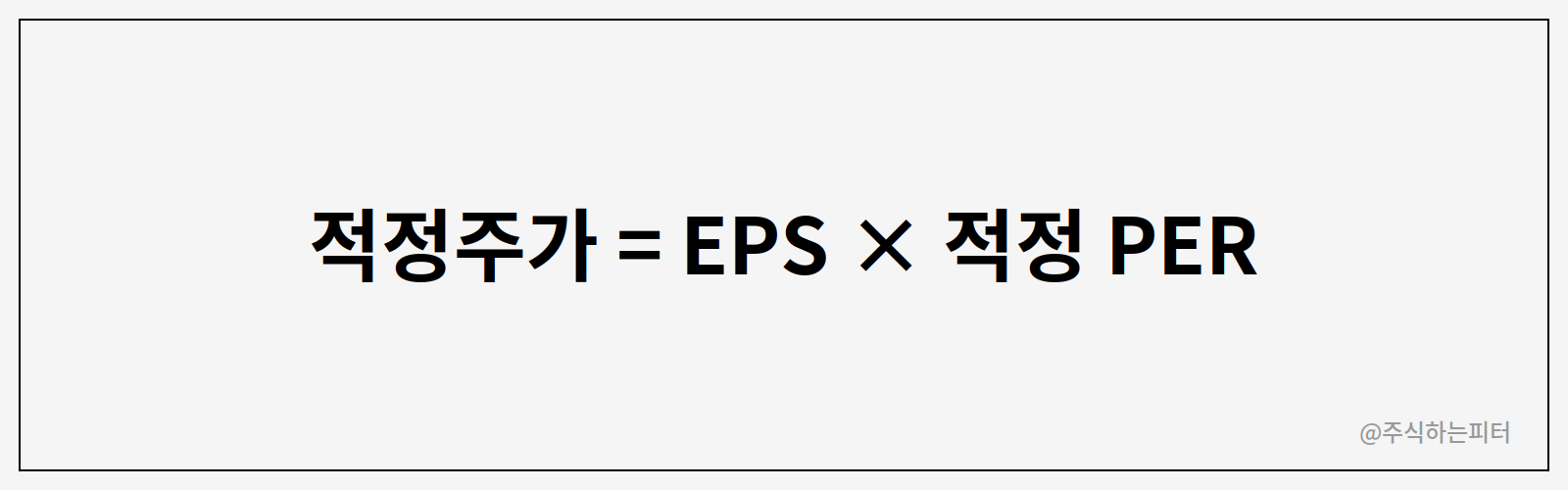

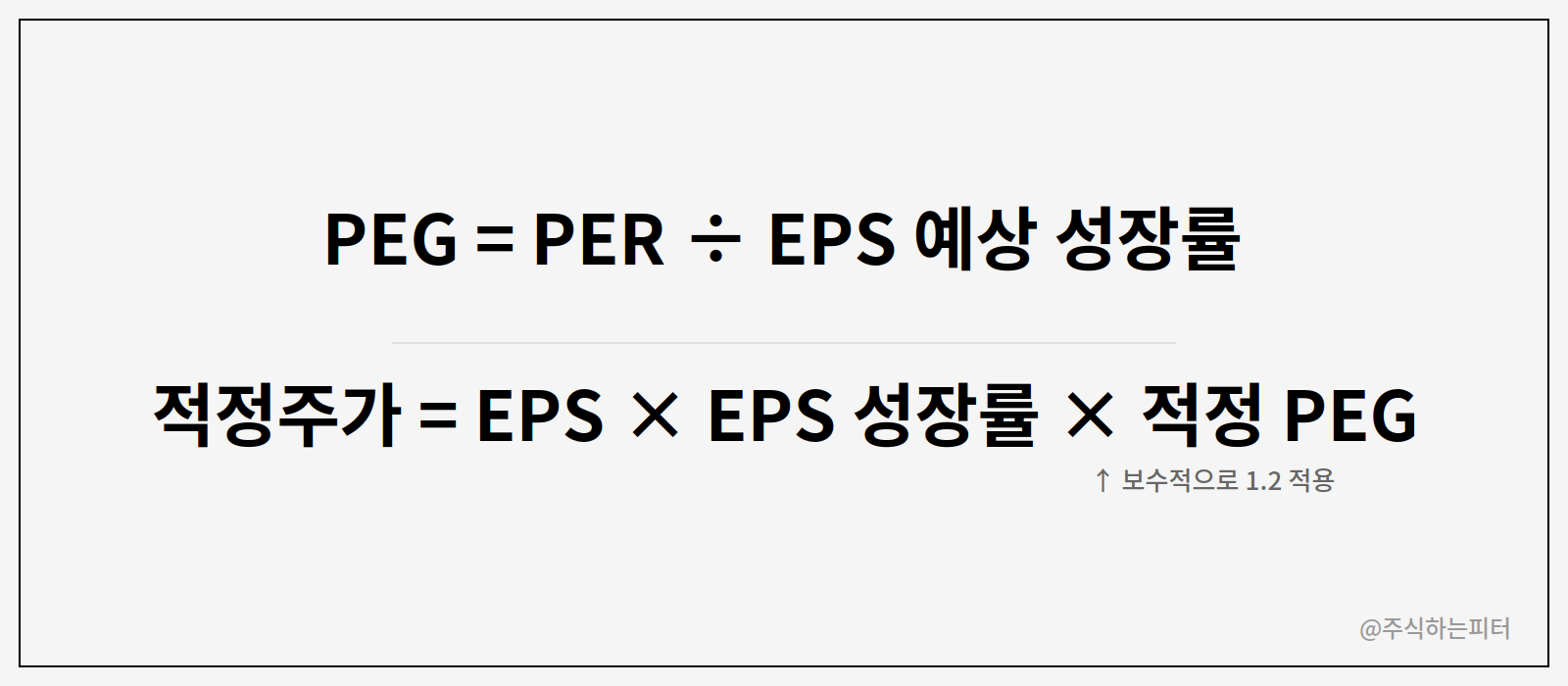

1. 기본 — EPS × 적정 PER

가장 단순하고 직관적인 방법입니다. 회사가 1주당 얼마 버는지(EPS)에, 시장이 이런 회사에 적당히 매겨주는 배수(PER)를 곱하는 거죠.

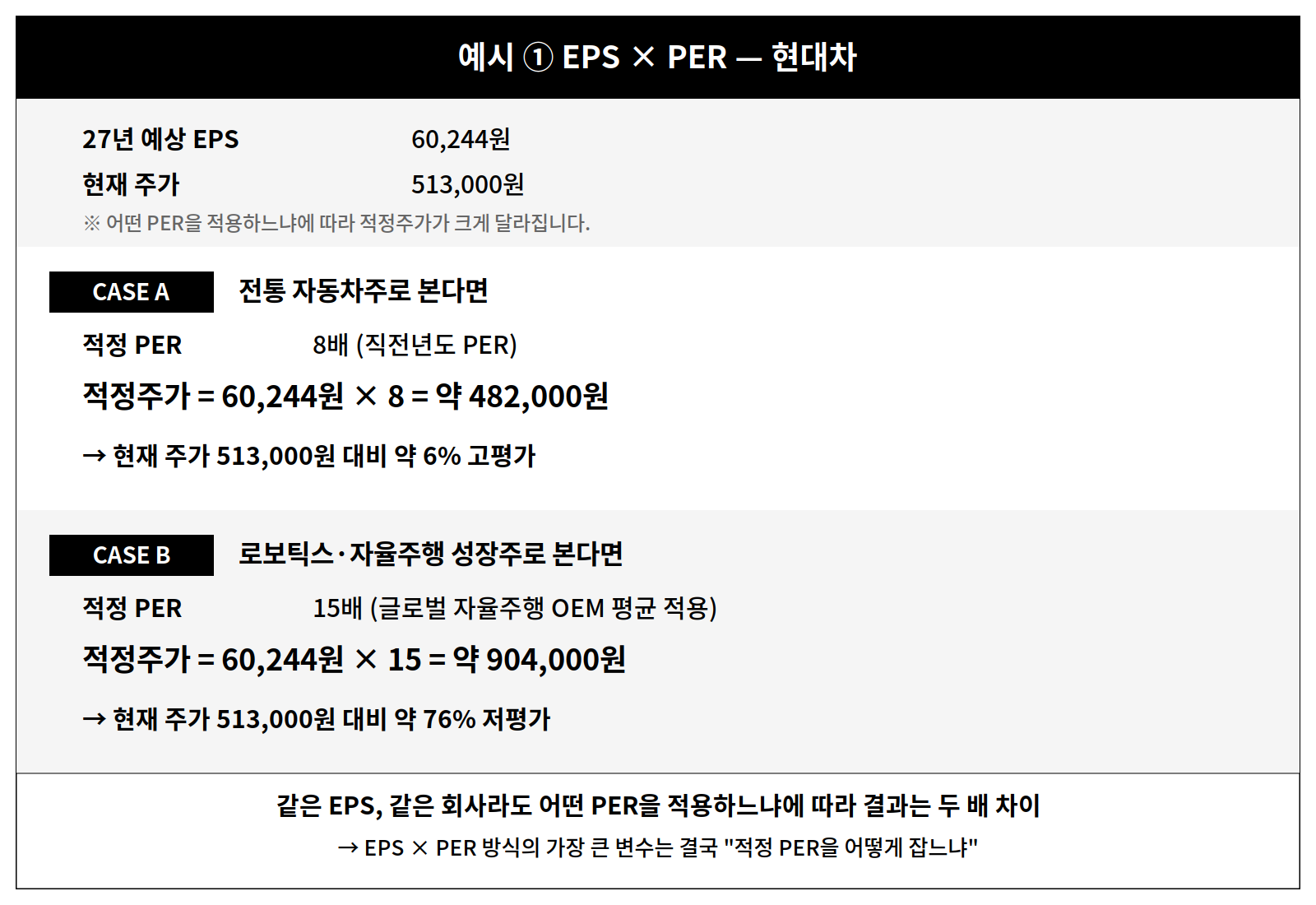

여기서 가장 어려운 게 "적정 PER을 몇으로 잡느냐" 입니다. 보통은 그 기업의 지난 5년 PER 평균 또는 직전년도 PER을 참고하는데, 여기에 함정이 있을 수 있습니다. 같은 회사라도 어떤 관점에서 보느냐에 따라 적정 PER이 완전히 달라질 수 있거든요.

현대차를 예로 들면, 전통 자동차주로 보면 PER 8배 적용이 적정이지만, 보스턴 다이내믹스(로봇)·자율주행 등의 신사업 모멘텀을 반영하면 PER 15배도 정당화될 수 있습니다. 실제로 키움증권은 최근 현대차의 Target P/E를 7.5배에서 14.8배로 두 배 가까이 올렸습니다. 같은 EPS인데 적정주가는 482,000원에서 904,000원으로 두 배 차이가 납니다.

이 방법의 장점은 단순하고 직관적이라는 거예요. 단점은 방금 본 것처럼 적정 PER을 어떻게 잡느냐에 따라 결과가 천차만별이라는 점입니다. 그래서 저는 회사를 어떤 성격으로 볼지 먼저 정한 다음, 거기에 맞는 PER 기준을 잡는 식으로 씁니다.

그리고 PER이 30, 50배인 고성장주에는 이 공식을 그대로 들이대면 "무조건 비싸다" 라는 결론만 나옵니다. 그래서 성장주에는 다음에 나올 PEG를 같이 봅니다.

2. 성장주 보완 — PEG

피터 린치가 고안한 방법입니다. 빠르게 성장하는 회사는 PER이 높아 보여도 실제론 싸고, 성장이 멈춘 회사는 PER이 낮아 보여도 실제론 비쌀 수 있습니다. PEG는 PER에 성장률 보정을 더한 지표입니다.

쉽게 말해, "이 회사 PER이 30배라 비싸 보이지만, 이익이 매년 30%씩 자란다면 그 PER은 정당화되는가?" 를 따지는 거죠.

PEG는 PER을 EPS 성장률로 나눠서 계산합니다.

PEG 1.0 이하면 저평가, 1.5 이상이면 고평가로 봅니다. 이 기준은 피터 린치가 마젤란 펀드를 운용하면서 "PER과 성장률이 비슷한 수준이면 적정 가격" 이라고 본 데서 나온 겁니다.

즉, PER 30배짜리 회사가 30%씩 성장하면 PEG = 1.0, 적정 가격이라는 뜻입니다. 저는 보수적으로 적정 PEG를 1.2로 놓고 계산합니다.

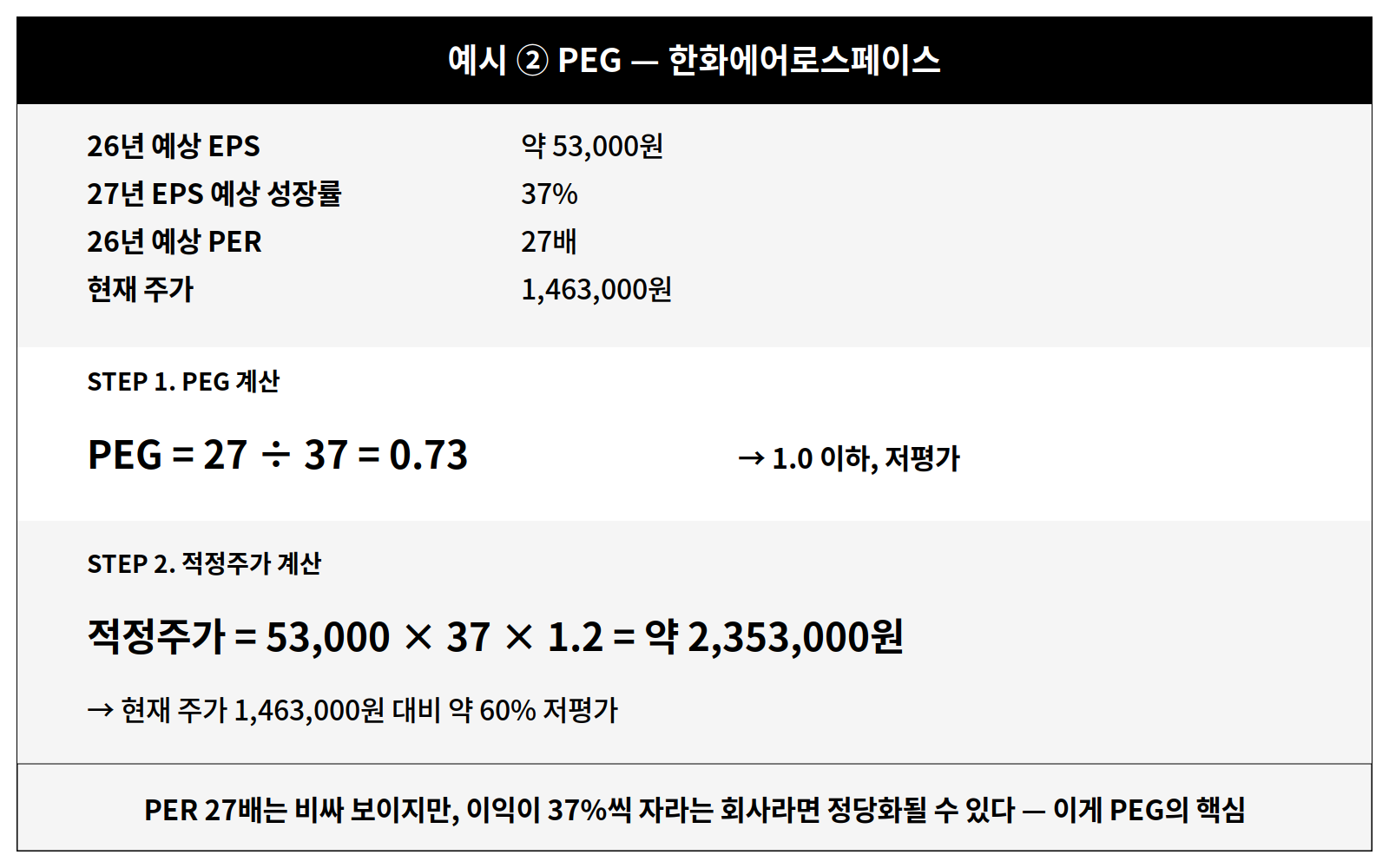

한화에어로스페이스를 예시로 한번 구해보면, 먼저 PEG부터 구합니다.

26년 예상 PER이 27배인데, 27년 EPS가 37% 성장할 것으로 예상됩니다.

PEG = 27 ÷ 37 = 0.73, 1.0 이하니까 저평가 신호입니다.

그다음 적정주가를 계산합니다. 26년 예상 EPS 53,000원에, 성장률 37%, 그리고 제가 기준으로 잡은 적정 PEG 1.2를 곱합니다. 53,000 × 37 × 1.2 = 약 2,353,000원. 당시 주가 1,463,000원 대비 약 60% 저평가 구간이라는 결론이 나옵니다.

PER 27배라고 하면 왠지 비싸 보이는데, 이익이 37%씩 자라고 있는 회사라면 그 PER은 정당화될 수 있다. 이게 PEG의 핵심입니다.

다만, 단점은 분명합니다. 성장률 예측 자체가 틀리면 다 틀립니다. 한화에어로스페이스가 정말 27년에 EPS가 37% 성장할 거라는 건 어디까지나 증권사 컨센서스일 뿐이고, 방산 수출 일정이 밀리거나 환율이 흔들리면 이 숫자는 언제든 바뀔 수 있어요. 그래서 PEG 결과가 "60% 저평가" 처럼 너무 극단적으로 나오면, 한 번 더 의심해보고 다른 방법(다음에 나올 상대가치 평가)으로 크로스체크하는 게 안전합니다.

3. 크로스체크 — 상대가치 평가

위 두 방법은 "이 기업 자체의 내재 가치가 얼마인가" 를 따지는 절대가치 평가입니다. 그런데 이것만으로는 "같은 업종 안에서 이 회사가 싼 편인지" 가 안 보일 때가 있어요. 그럴 때 보조로 쓰는 게 상대가치 평가입니다.

방법은 단순합니다. 같은 업종의 비슷한 규모 기업끼리 PER이나 PBR을 비교해서, 누가 더 싼지를 보는 거죠.

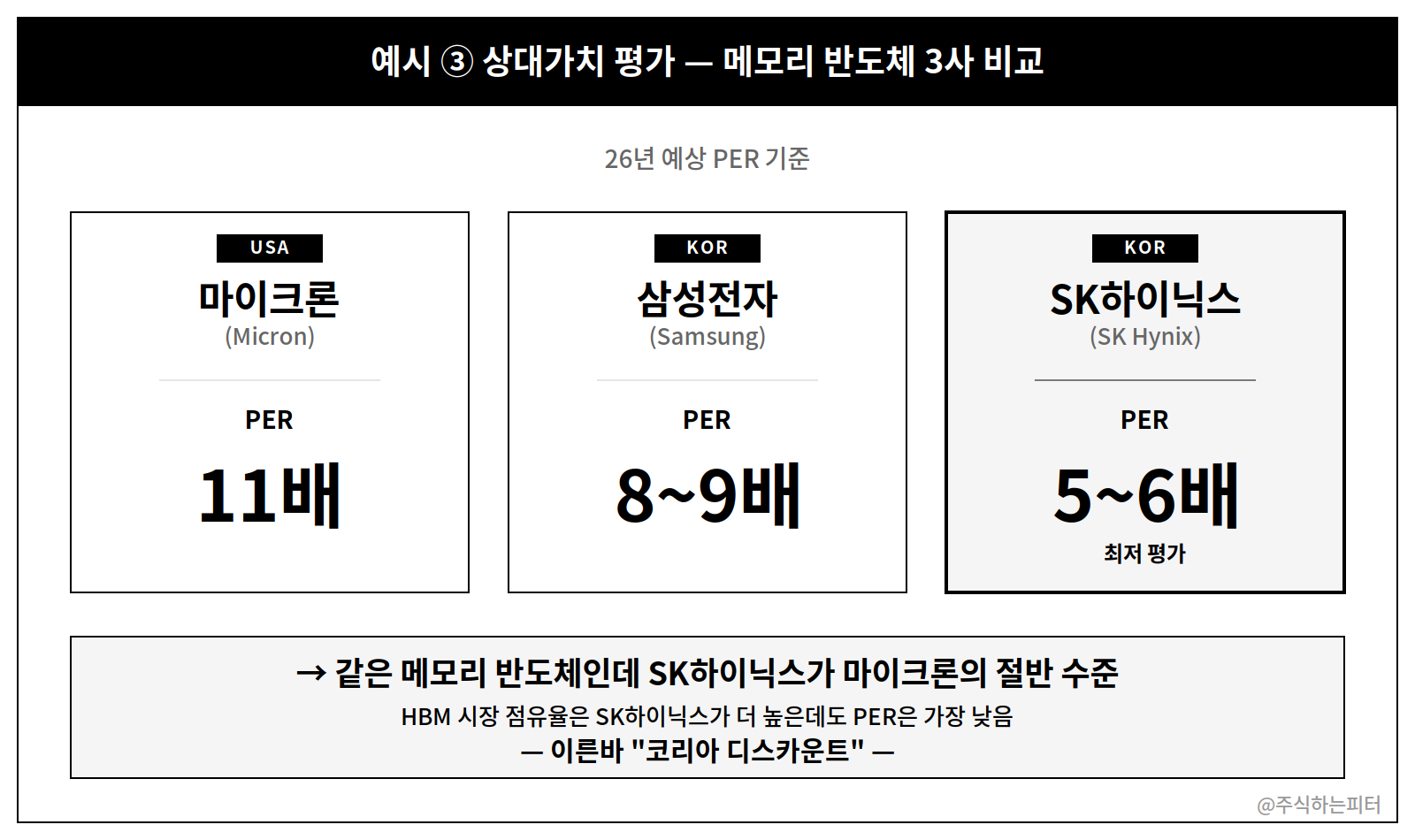

같은 메모리 반도체를 만드는 회사들인데, 미국 상장사인 마이크론이 한국 회사들 대비 2배 가까이 비싸게 거래되고 있습니다. 심지어 SK하이닉스는 HBM 시장에서 마이크론보다 시장 점유율이 훨씬 높은데도, PER은 절반 수준이에요. 이른바 "코리아 디스카운트" 라고 부르는 현상이죠.

저는 EPS×PER 또는 PEG로 절대가치를 먼저 산출하고, 그 결과를 상대가치 평가로 한 번 더 크로스체크하는 식으로 씁니다. 절대가치 평가에서 "저평가" 가 나왔는데 동종업계 평균보다 PER이 더 높다면, 한 번 더 의심해봐야 하는 신호거든요. 반대로, 위 사례처럼 절대가치도 저평가, 동종업계 대비 상대가치도 저평가라면 더 강한 매수 신호가 됩니다.

요약

저는 종목을 분석할 때 보통 이 3단계를 거칩니다. 하나의 방법만 쓰면 가정 하나가 틀렸을 때 목표주가 전체가 흔들리거든요. 여러 방법으로 본 결과가 비슷한 방향을 가리킬 때, 비로소 확신을 갖고 매수합니다.

그리고 마지막으로 가장 중요한 한 가지.

"목표주가는 살 때 정해두는 것이지, 오른 다음에 바꾸는 게 아닙니다."

주가가 오를수록 목표주가를 슬금슬금 올려버리면, 그건 분석이 아니라 합리화입니다. 이 함정은 저도 여러 번 빠져봤어요. 본문 초반에 말씀드렸던 "벨류에이션은 공격이 아닌 방어의 수단" 이라는 말이 결국 이 얘기입니다.

다만 한 가지 덧붙이면, 저는 벨류에이션만으로 매도를 결정하지는 않습니다. 벨류에이션이 "이 가격이면 비싸다" 라는 신호를 주면, 거기에 더해 Ep.9에서 다뤘던 매도 타이밍 (이평선 이탈, 거래량 급락, 차트 패턴 붕괴) 같은 기술적 지표를 함께 봅니다. 벨류에이션이 "왜 팔아야 하는가" 의 근거라면, 기술적 지표는 "언제 팔아야 하는가" 의 타이밍을 잡아주는 도구입니다. 이 둘을 같이 봐야 매도 의사결정이 단단해질 수 있습니다.

다음 에피소드에서는 이렇게 벨류에이션까지 다 해봤는데 왜 손해를 보는 경우가 생기는지, 요즘 같은 장에서 벨류에이션이 진짜 의미가 있는지 에 대해 좀 더 솔직하게 얘기해 보겠습니다.

그리고 추가로 이번 편에서는 다루지 않았지만 자산이 중요한 일반 기업에 쓰는 RIM, 적자 기업에 쓰는 PSR 같은 방법도 있습니다. 이 두 가지는 좀 더 심화된 내용이라, 추후 기회가 되면 다뤄볼 수 있도록 하겠습니다.

긴 글 읽어주셔서 감사드립니다.

📎 이번 편 보너스

이번 편에서 소개한 밸류에이션 계산을 좀 더 편하게 하실 수 있도록, 제가 평소에 쓰는 "적정주가 계산 시트(엑셀)" 를 만들어 두었습니다. EPS, PER, 성장률 같은 숫자만 넣으면 EPS×PER 방식과 PEG 방식 모두 자동으로 계산되도록 해뒀어요.

원하시는 분은 이 글 댓글에 이메일 주소를 남겨주세요. 직접 보내드리겠습니다. 한 번 써보시고 "이런 기능도 있으면 좋겠다" 같은 의견 주시면 더 발전시켜 보겠습니다.

의견을 남겨주세요

쿠데일

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

의견을 남겨주세요

뒷동산

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

의견을 남겨주세요

상윤

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

의견을 남겨주세요

ksw7918

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

의견을 남겨주세요

효종

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

의견을 남겨주세요

Onetwothreego

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

의견을 남겨주세요

Hj

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

주식하는피터

댓글 감사드립니다! 메일 송부드렸습니다🫡

의견을 남겨주세요

제이크

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

주식하는피터

댓글 감사드립니다! 메일 송부드렸습니다🫡

의견을 남겨주세요

빅뱅여행자

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

주식하는피터

댓글 감사드립니다! 메일 송부드렸습니다🫡

의견을 남겨주세요

카라

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

주식하는피터

댓글 감사드립니다! 메일 송부드렸습니다🫡

의견을 남겨주세요