안녕하세요, 주식하는피터입니다.

오늘 출근하시는 분들도 계시겠지만, 내일 어린이날을 맞아 쉬시는 분들도 많이 계실 것으로 압니다. 오늘은 특별호로 짧게 인사 드리고, 한 가지 도구를 소개해드리려고 해요.

지난 왕초보탈출 Ep.10에서 직접 벨류에이션하는 3가지 방법을 다뤘었죠. 글 마지막에 "적정주가 계산 시트를 만들어 두었으니 댓글에 이메일 남겨주시면 보내드린다"고 했었는데요. 댓글 달아주신 분들께는 이미 보내드렸지만, 매번 이메일로 일일이 보내드리는 게 효율적이지 않아, 웹 도구 형태로 만들어보았습니다.

어떻게 쓰는지?

복잡한 회원가입 없이 바로 쓸 수 있고, Zoopeter 회원이시면 분석 결과를 저장해서 나중에 추적까지 할 수 있게 해뒀습니다. 입력은 4개면 끝입니다.

- 종목명 (자동완성으로 현재가까지 자동 입력)

- 올해 EPS

- 내년 EPS

- 적정 PER (본인이 판단해서 넣는 값)

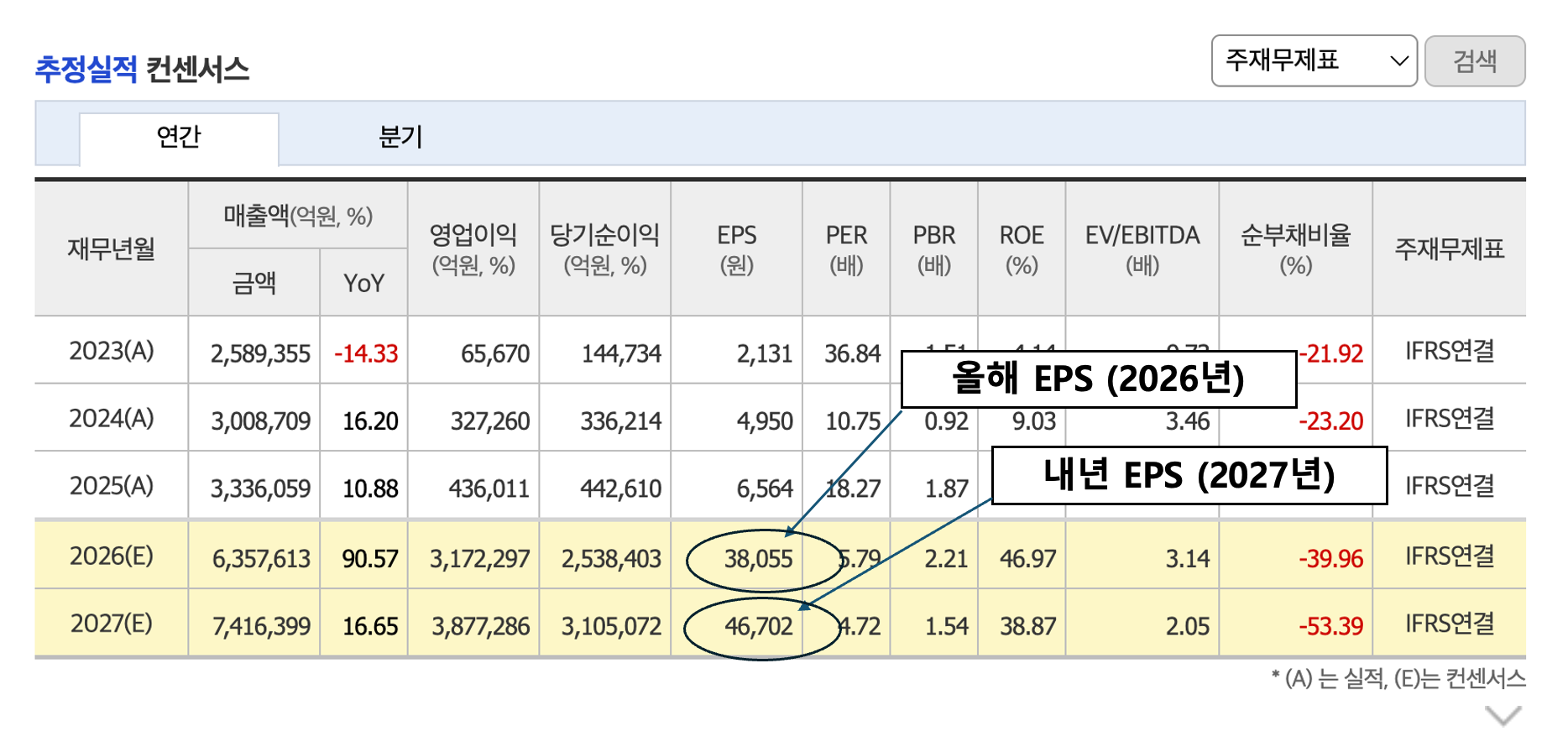

※ EPS는 네이버페이증권 → 종목분석 → 컨센서스 탭에서 그대로 가져오시면 됩니다.

표 가장 아래쪽 (E)로 표기된 행이 추정치예요.

(네이버 링크 : https://finance.naver.com/item/coinfo.naver?code=005930)

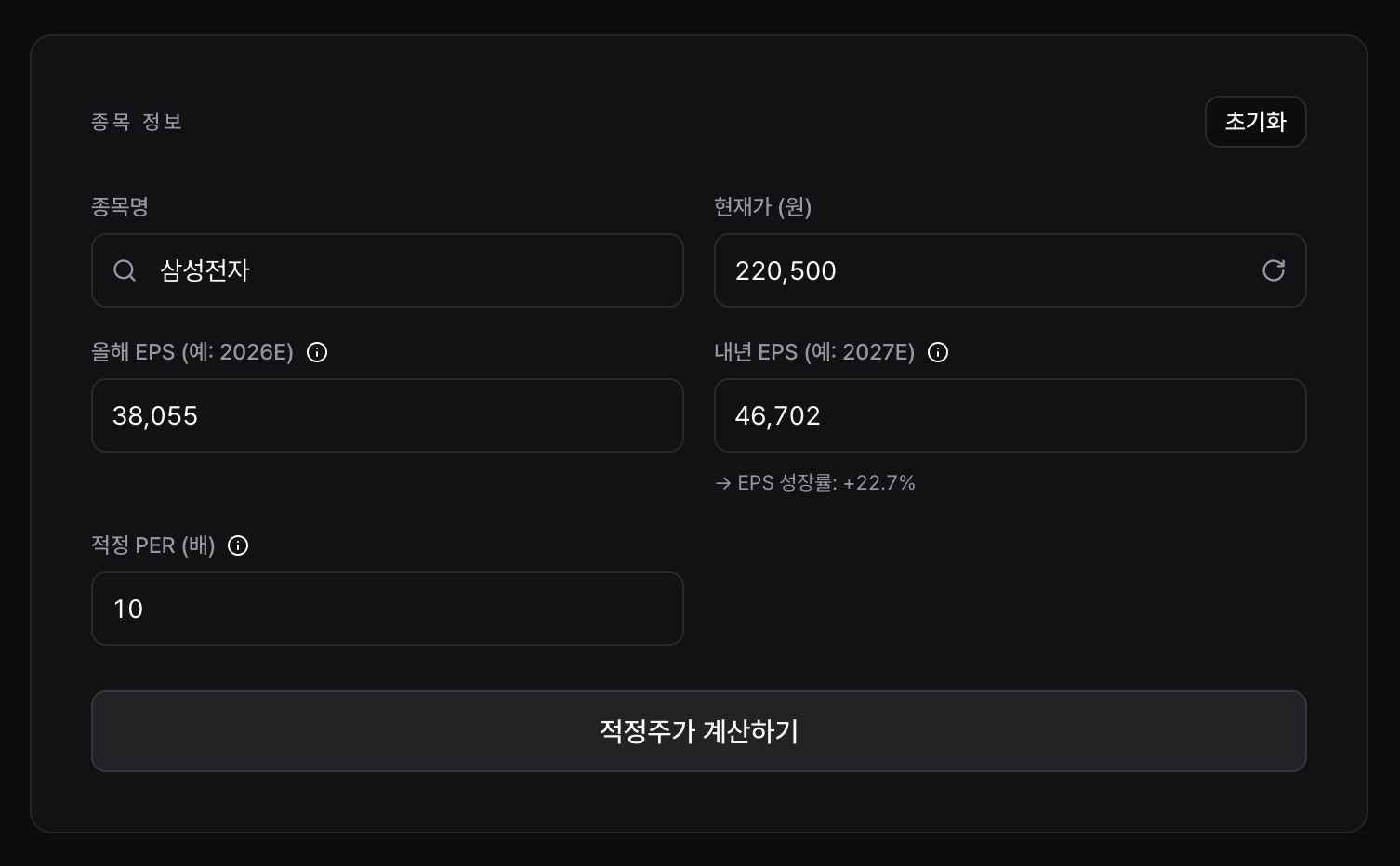

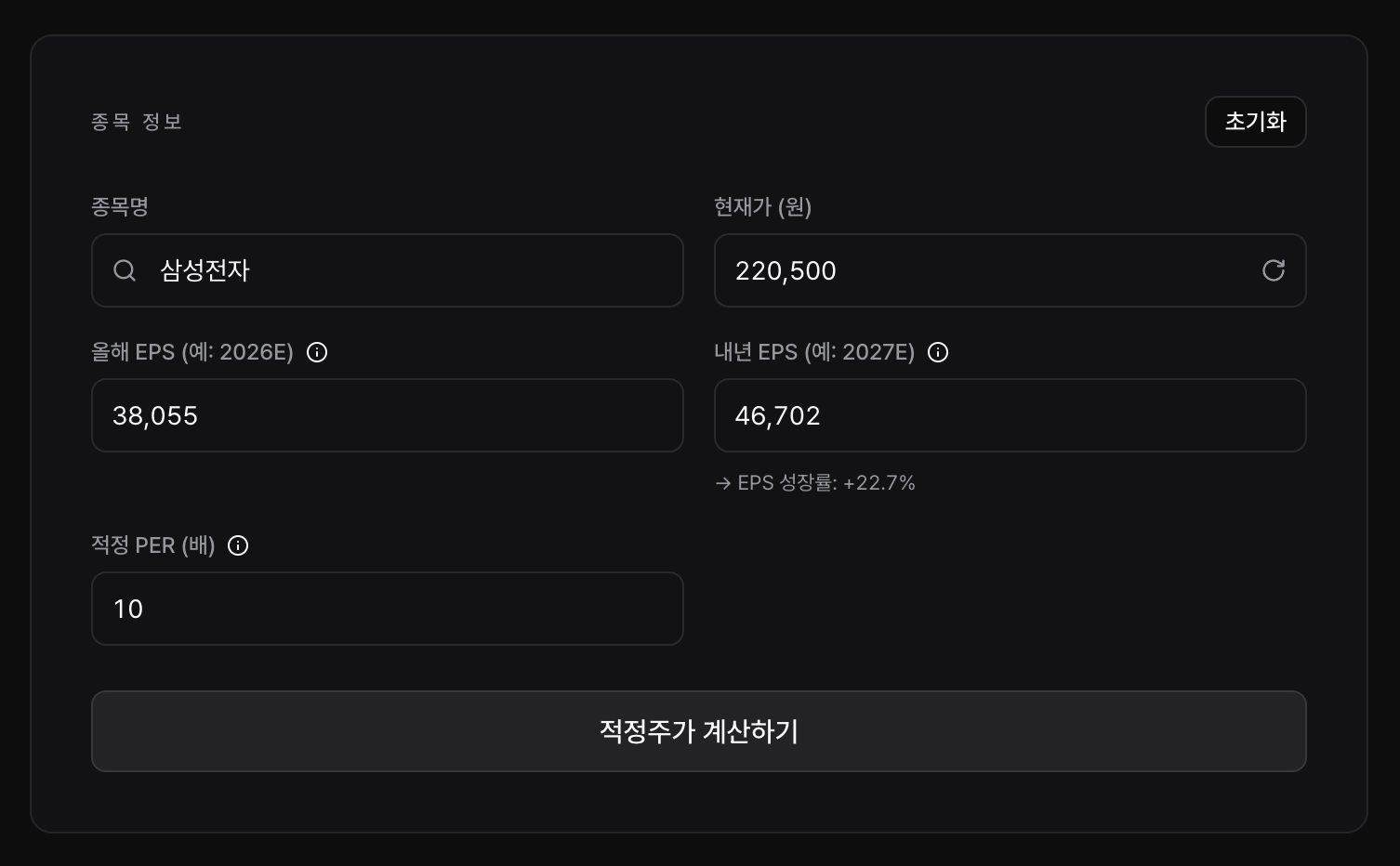

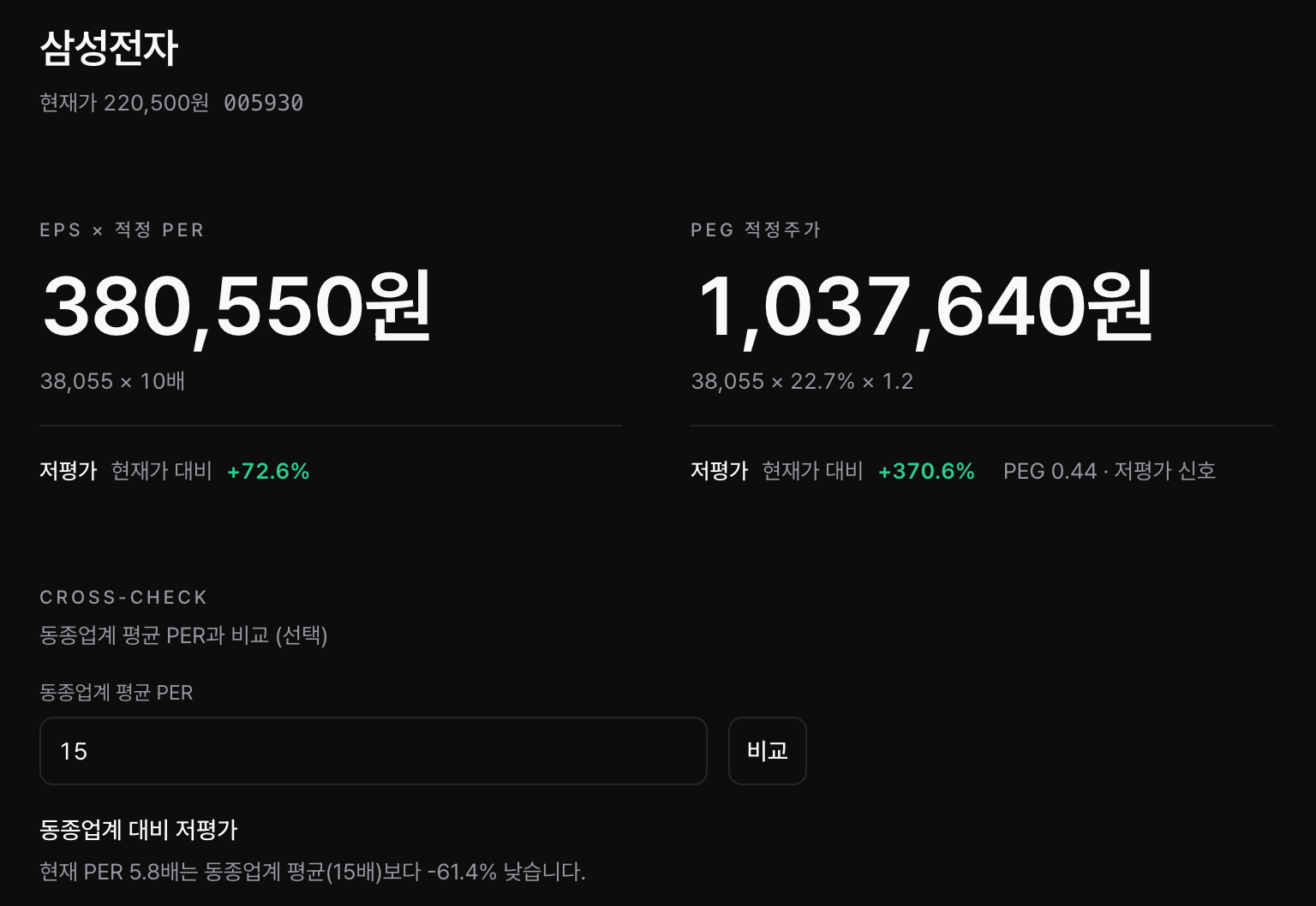

예시 — 삼성전자

요즘 외국계 증권사에서도, 국내 애널리스트들도 삼성전자가 아직도 싸다는 의견을 많이 내고 있죠. 진짜 그런지 한 번 돌려봤습니다.

<입력>

- 현재가: 220,500원

- 올해 EPS 38,055원, 내년 EPS 46,702원 (성장률 22.7% 자동 계산)

- 적정 PER: 10배 (보수적으로)

<결과값>

결과는 이렇게 나왔습니다.

- EPS × 적정 PER: 380,550원 → +72.6% 저평가

- PEG 적정주가: 1,037,640원 → +370.6% 저평가

어떤 방법을 봐야 할까

여기서 잠깐. 두 결과를 그대로 받아들이기 전에, 종목의 성격을 먼저 봐야 합니다.

PEG는 본래 피터 린치가 "비싸 보이는 PER을 합리화" 하기 위해 만든 도구예요. PER이 30~50배로 높아 보여도 이익이 그만큼 빠르게 자란다면 그 PER이 정당화될 수 있다는 논리죠. 즉 PEG는 PER이 높을 때 의미가 있는 지표입니다.

그런데 삼성전자의 현재 PER은 5.8배예요. 이미 충분히 낮습니다. 이런 종목에 PEG를 들이대는 건 "낮은 PER을 또 성장률로 나눠서 더 싸게 보이게 만드는" 격이라, 적용할 자리가 아니에요. 그러니 +370%라는 극단값이 나옵니다.

상대가치로 한 번 더 확인해보면, 삼성전자 현재 PER 5.8배는 동종업계 평균 15배보다 -61.4% 낮은 수준이에요. 시장에서 동종업계의 1/3 가격에 거래되고 있다는 뜻이죠. 참고로 글로벌 동종업계인 TSMC와 마이크론이 현재 PER 약 30배에서 거래되는 걸 감안하면, 제가 잡은 15배도 사실 보수적으로 잡은 값입니다. EPS × PER 결과와 같은 방향을 가리킵니다.

도구는 두 방법의 결과를 모두 보여주지만, 어떤 방법이 그 종목에 적합한지는 본인이 판단해야 합니다. PER이 낮은 안정주·가치주에는 EPS × PER, PER이 높은 고성장주에는 PEG. Ep.10에서 강조했던 부분이 바로 이거예요.

분석을 저장하면

결과가 마음에 들면 "저장하고 추적하기" 버튼을 누르세요. 마이페이지의 적정가 분석 섹션에 쌓이고, 분석 시점 가격 vs 현재가가 자동으로 비교됩니다. 6개월 후, 1년 후 내 판단이 맞았는지 한눈에 확인할 수 있어요.

Ep.10에서 강조했던 한 문장 기억하시죠.

"목표주가는 살 때 정해두는 것이지, 오른 다음에 바꾸는 게 아닙니다."

이 원칙을 도구가 시스템으로 받쳐줍니다. 매수 시점 적정가가 그대로 박혀있으니, 주가가 올랐다고 슬금슬금 목표가를 올리는 합리화를 막을 수 있어요.

이 도구로 못하는 것도 있습니다

솔직히 말씀드리면, 이 도구는 흑자 기업, 그것도 EPS와 성장률이 명확히 잡히는 종목에만 잘 맞습니다.

적자 기업이나 PER이 의미 없는 초기 성장주(PER 100배 이상)에는 EPS × PER 방식 자체가 작동하지 않아요. 자산이 핵심인 금융주·지주사처럼 RIM이나 PBR 기반 평가가 더 적합한 종목도 이 도구로는 답이 안 나옵니다.

Ep.10 마지막에 잠깐 언급했던 RIM(자산 중심)과 PSR(매출 중심) 같은 방법은 이런 한계를 보완해줄 수 있는 도구예요. 시간이 되면 차차 도구에도, 글에도 풀어볼 생각입니다. 당장은 흑자 기업 분석에 한 번 써보시고, 부족한 부분이 보이시면 댓글이나 답장으로 알려주세요. 다음 버전에 반영하겠습니다.

이번 어린이날도 가족들과 좋은 시간 보내시고, 다음 주 월요일 새벽에 다시 인사드릴게요.

긴 연휴 잘 보내시기 바랍니다.

의견을 남겨주세요

ghqks1201

감사합니다

의견을 남겨주세요

주식하는피터

저야말로 감사드립니다~~

의견을 남겨주세요