주간SaaS 오늘의 소개 글

Shopify는 코로나 팬데믹 초기에 Zoom처럼 봉쇄의 최대 수혜자 중 하나였습니다. 불과 1년 만에 매출 10조 원에서 40조 원으로 급증했죠! 정말 놀라운 성장이었습니다.

이후, 일상이 회복되고 전자상거래 시장이 안정되면서 Shopify의 성장세도 주춤했습니다. 하지만 지금, 전자상거래는 다시 호황을 맞아 매년 시장 점유율을 높이고 있고, Shopify는 그 중심에서 더 큰 점유율을 확보하며 성장 가도를 달리고 있습니다.

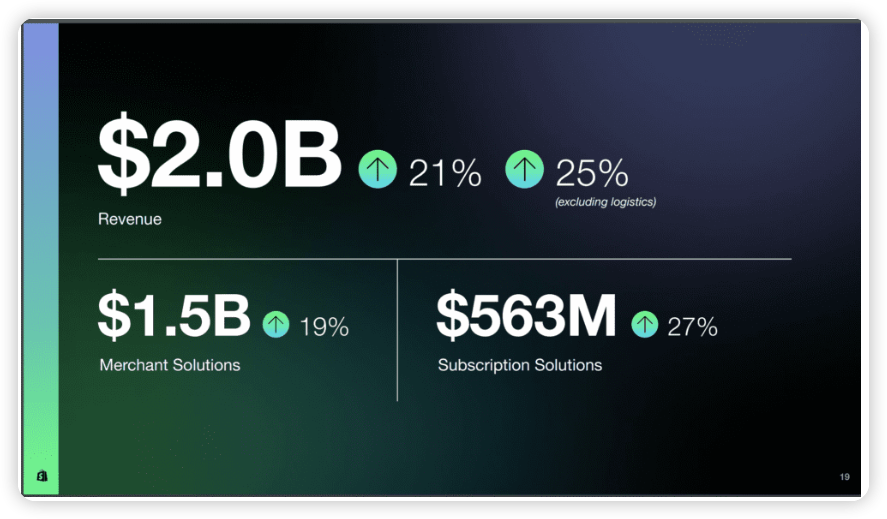

그 결과 Shopify는 연간 반복 매출 80조 원이라는 놀라운 기록을 세웠습니다! 물론 결제 시스템 등의 매출이 큰 부분을 차지하지만, 이러한 규모에서도 21%라는 놀라운 성장률(물류 사업을 제외하면 25%)을 보이고 있다는 사실이 중요합니다. 게다가 앞으로 성장세가 더욱 가속화될 것이라고 예측하고 있습니다. Shopify에게는 지금이 기회입니다!

Shopify의 성과에서 배우는 5가지 교훈:

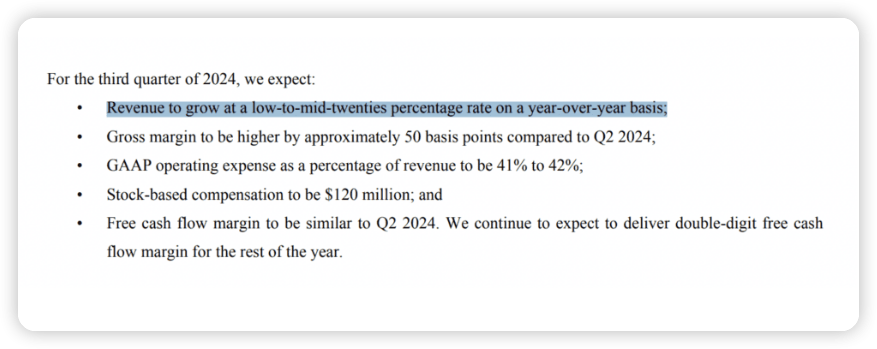

1. "전년 대비 20%대 초중반 성장" 전망

일부 전자상거래 업체들은 성장 둔화를 겪고 있지만, 업계 선두 주자인 Shopify는 다릅니다. 고급 시장 진출과 기업 간 거래(B2B) 사업 확장이 효과를 발휘했습니다.

Shopify 2024년 2분기 재무보고서

2. 매출의 대부분은 여전히 결제 부문, 하지만 구독 서비스 성장세가 더 가파르다

Shopify는 순수 소프트웨어 회사가 아니며, 오랫동안 그래왔습니다. 실제로 80조 원의 ARR 중 "구독 솔루션"은 22조 원에 불과합니다. 하지만 Shopify 플랫폼은 결제 및 기타 판매자 서비스 수익 창출의 원동력입니다. 흥미롭게도 현재는 SaaS 부문이 결제 부문보다 빠르게 성장하고 있습니다. 과거와는 정반대의 양상입니다.

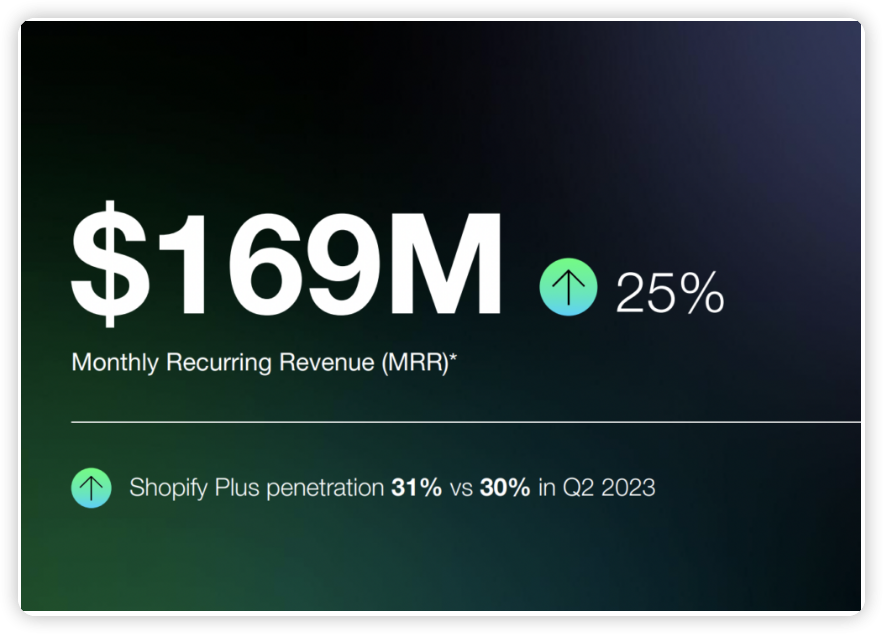

3. 기업용 서비스인 "Shopify Plus"의 점유율 증가, 그러나 중소기업 부문도 여전히 빠르게 성장 중

이는 Shopify 역사에서 흥미로운 대목이며, 고급 시장 진출이 항상 완벽한 해결책이라고 생각하는 사람들에게 시사하는 바가 큽니다. Shopify는 대기업 및 브랜드 고객에게 다시 집중했고, 그 전략은 성공적입니다. 그러나 전자상거래 시장에서 중소기업 부문은 여전히 규모가 크고 탄탄하기 때문에 Plus(즉, 기업용 서비스)의 전체 매출 비중은 30%에서 31%로 1% 포인트 증가하는 데 그쳤습니다.

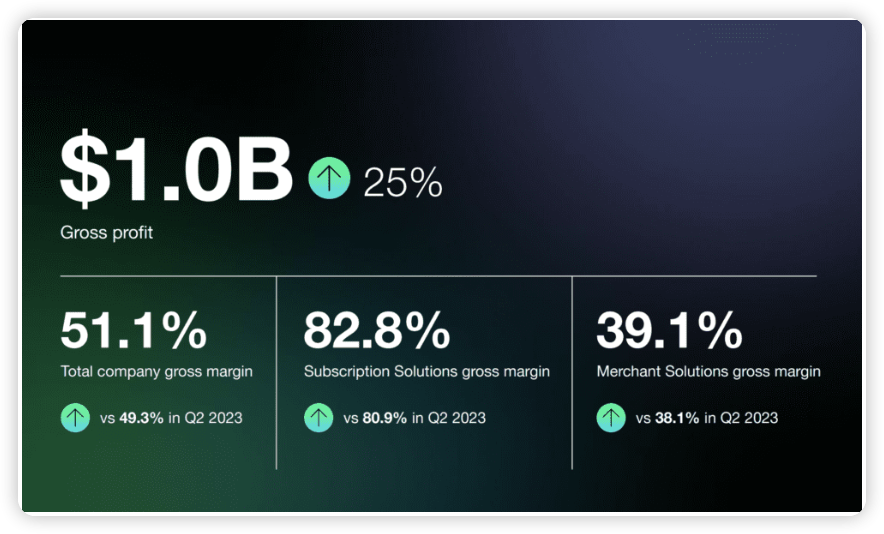

4. 51%의 혼합 매출 총이익률

Shopify의 SaaS는 예상대로 대규모 순수 소프트웨어 사업에서 기대할 수 있는 82.8%라는 높은 매출 총이익률을 기록하고 있습니다. 결제 및 판매자 솔루션은 39.1%에 불과합니다. 이를 합산하면 전체 매출 총이익률은 51.1%입니다. 혼합 모델로서는 나쁘지 않지만, "소프트웨어" 회사에서 기대하는 60% 이상에는 미치지 못합니다. 사실 Shopify는 SaaS 회사라기보다는 금융 기술(핀테크) 회사에 가깝다고 할 수 있습니다. 하지만 소프트웨어가 이 모든 것을 가능하게 하는 원동력입니다. 비즈니스 모델은 SaaS보다 핀테크에 가까울 수 있지만, 제품은 핀테크보다는 SaaS에 가깝습니다. 판매자들은 단순히 결제 때문에 Shopify를 구매하는 것이 아닙니다. 전자상거래 사이트 및 플랫폼을 관리하기 위한 솔루션을 구매하는 것입니다.

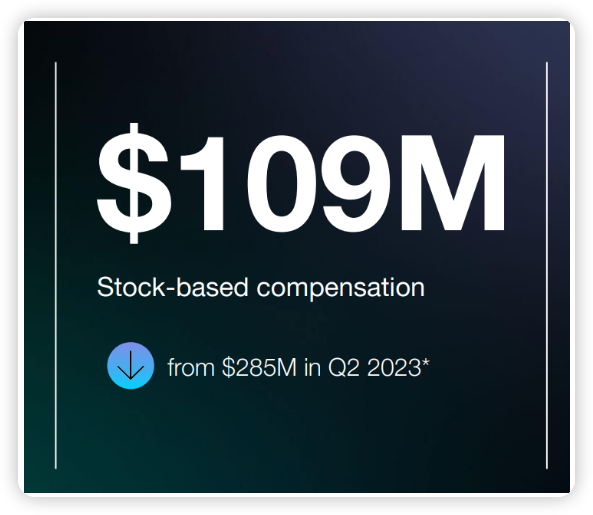

5. 주식 기반 보상 대폭 감소

월가는 진정한 수익성 확보를 위해 주식 기반 보상 축소를 요구해 왔고, Shopify는 이에 부응하여 매출의 2% 미만으로 줄였습니다.

그 외 흥미로운 사실들:

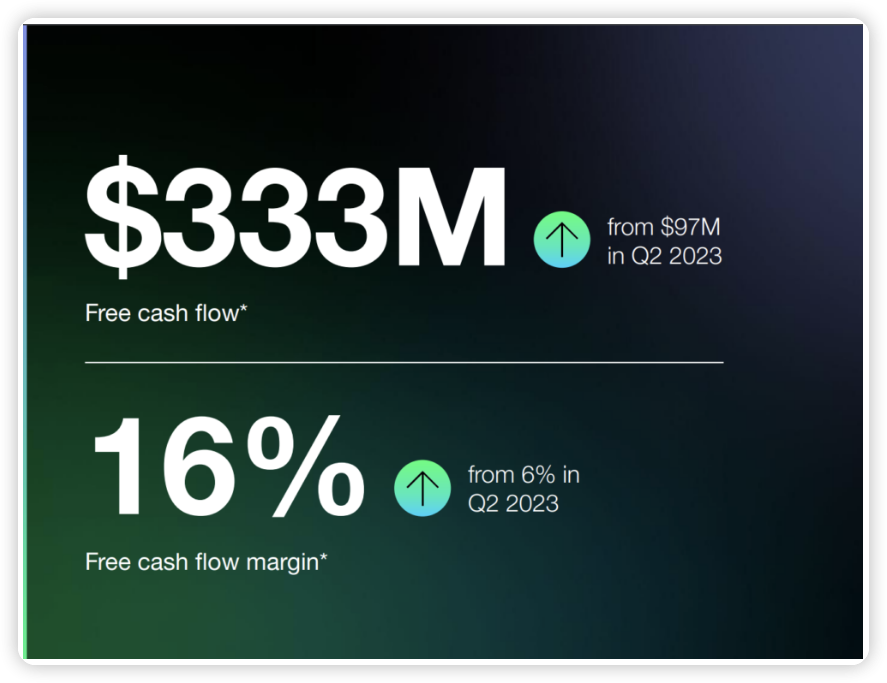

6. 잉여현금흐름 마진 6%에서 16%로 증가

Shopify는 엄청난 현금을 창출하는 기업으로 변모하고 있습니다. 물론 80조 원이라는 엄청난 매출 덕분이기도 합니다!

7. 해외 매출 30% 증가로 더욱 빠른 성장세

이는 가능한 한 빨리 글로벌 시장에 진출해야 한다는 사실을 다시 한번 일깨워줍니다. 특히 북미 이외 지역 고객의 자발적인 유입이 상당하다면 글로벌 진출은 거의 항상 성공적입니다.

의견을 남겨주세요