해성디에스는 투자자분들께 널리 알려진 기업이라고 보긴 어렵지만, 나름대로의 성장모멘텀을 가지고 있는 숨겨진 기업이라고 생각됩니다. 특히, 그중에서도 '리드프레임'에 강점을 가진 업체인데요. 리드프레임에 대해 간략히 살펴볼까요?

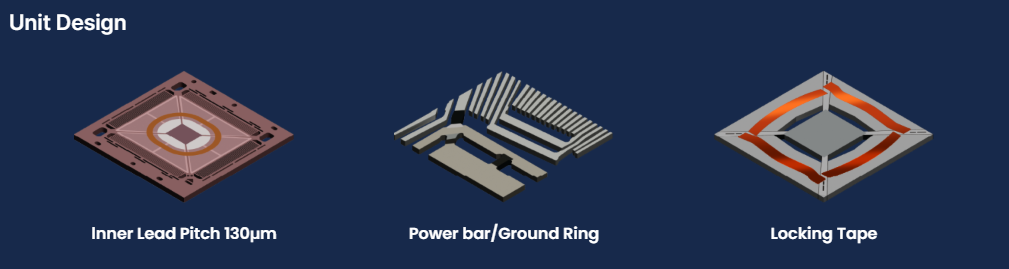

리드프레임은 다이에서 외부로 신호를 전달하는 칩 패키지 내부의 금속구조를 말합니다. 가장자리의 칩에 대한 연결이 이루어지는 여러가지 패키지에 사용되는데요, 다이가 배치되는 중앙 다이 패드로 구성되며 다이에서 외부 세계로 이어지는 금속 전도체와 리드로 둘러싸여 있습니다.

리드프레임은 일반적으로 고가제품은 아닙니다. 때문에, AI반도체 시장에서 비메모리반도체나 HBM 및 PCB업체들이 주목받을 때, 동사는 주목받지 못했죠. 범용적으로 들어가는 부품이라는 인식이 강하다 보니 시장에서 성장성에 별로 주목하지 않는 경향이 있습니다.

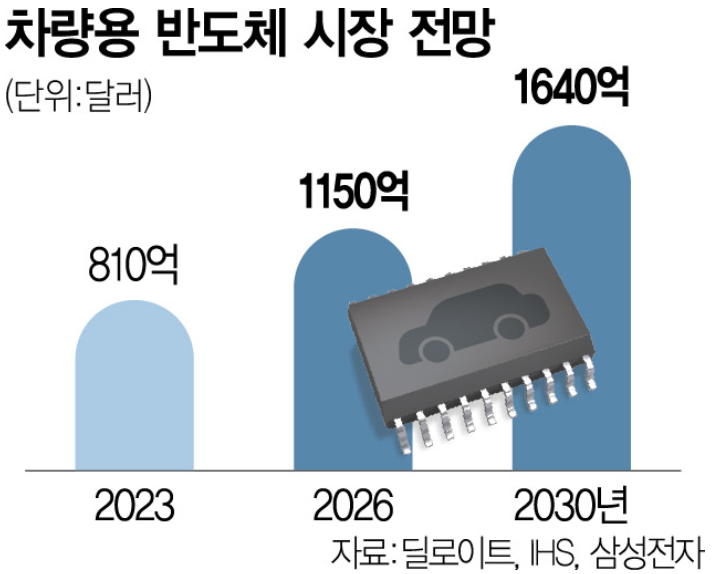

하지만, 메모리반도체 없는 비메모리반도체 시장성장은 없는것처럼 리드프레임 없는 AI시장의 성장도 없습니다. 고가부품도 아니고 시장에서 높은 성장성을 평가받는 부품도 아니지만, 어쨋든 꼭 들어가야 하는 부품이라는 것이죠. 특히, 차량용반도체에서는 더욱 그렇습니다.

자율주행 기술의 발달과 차량내부 인포테인먼트 시장의 성장으로 차량용반도체시장은 매년 규모를 키워갈 것으로 보이는데요. 차량용반도체가 가지는 특징이 있습니다. 바로, 엄청난 고성능을 필요로 하지는 않는다는 것인데요.

현재수준에서의 차량용 반도체 기술은 타이어공기압 경보, 차선이탈 경보, 제동 및 조향장치, 엔진컨트롤과 기타 전력반도체 통제 등에 사용됩니다. AI의 경우 요즘 양자컴퓨터가 매우 핫하게 떠오르고 있고 엄청난 고가의 반도체들이 대규모로 사용된다는 것에 비하면 기술력 격차가 크죠.

하지만, 그렇다고 차량용반도체를 아무나 쉽게 만들 수 있는 것은 아닙니다. 차량의 종류가 매우 다양하고 기능의 업그레이드도 필요하며 차량용반도체 기술 자체도 발전하고 있기 때문에 매우 다양한 반도체 수요를 충족시켜야 하죠. 또한, 차량용반도체는 '안전'이 굉장히 중요합니다. 오작동시 사고로 바로 연결될 수 있는 기능들이 많기 때문이죠. 때문에 '기술은 화려하지 않으나 공급할 수 있는 업체는 한정적'이라고 정리할 수 있습니다.

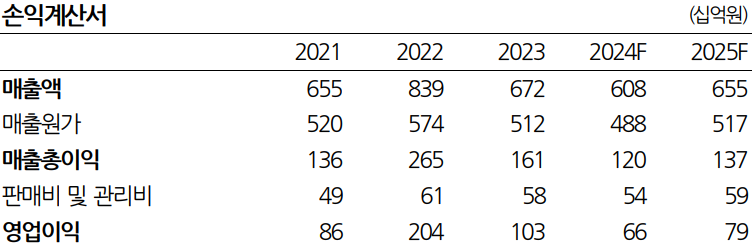

해성디에스의 3분기 매출액은 1,494억원 영업이익은 117억원 이었습니다. 패키지 기판의 경우 고객사향 DDR5 매출이 감소하였지만, 리드프레임 부문은 전장용 리드프레임 회복에 힘입에 좋은 성과를 냈습니다. 4분기에도 리드프레임 부분은 중국과 대만의 고객사향 매출 증가로 인해 성장을 이어나갈 것으로 기대됩니다.

해성디에스는 내년까지 리드프레임 생산능력을 20%이상 끌어올리려는 프로젝트를 추진중입니다. 건설과 설비 부문에만 3천억원 이상이 투입되는 대규모 프로젝트 입니다. 증설 완료시 연간 capa가 1조원 이상까지 확장되어 동사의 외형성장이 본격적으로 견인될 것으로 보입니다.

동사의 고객이 독일의 인피니언, ST마이크로, NXP 등 글로벌 시장에서 입지가 확고한 기업들이라는 점을 생각하면 동사의 장기적인 성장스토리도 탄탄해 보입니다. 고점대비 대폭 조정이 나온 현 구간부터 반전의 시나리오가 쓰여지지 않을까 기대해 봅니다.

의견을 남겨주세요