아직 불안요인은 많지만, 국내증시는 하방경직성을 강화하며 반등을 시도하는 모습입니다. 외국인의 현물수급은 매도우위 이지만 선물수급은 개선되면서 증시의 전체적인 방향성은 우상향을 향해 가고 있다고 생각됩니다. 이번주 예정되어 있는 미국FOMC회의에서는 금리인하가 거의 기정사실화 되어 있는 만큼 글로벌 추가 금리인하 기대감은 유지될 가능성이 높고, 기존에 PER이 높은 성장주의 투자심리도 개선세를 이어갈 것으로 판단됩니다.

게임주는 대표적인 성장주 중 하나입니다. 자주 말씀드린대로 결국 미래 성장성을 얼마나 줄 수 있냐가 관건인데요, 그 기대감은 '신작'으로 주어야 한다고 판단됩니다. 컴투스는 현 시점에서 풍부한 신작 라인업이 구축되어 있는 만큼 관심있게 볼만한 종목입니다.

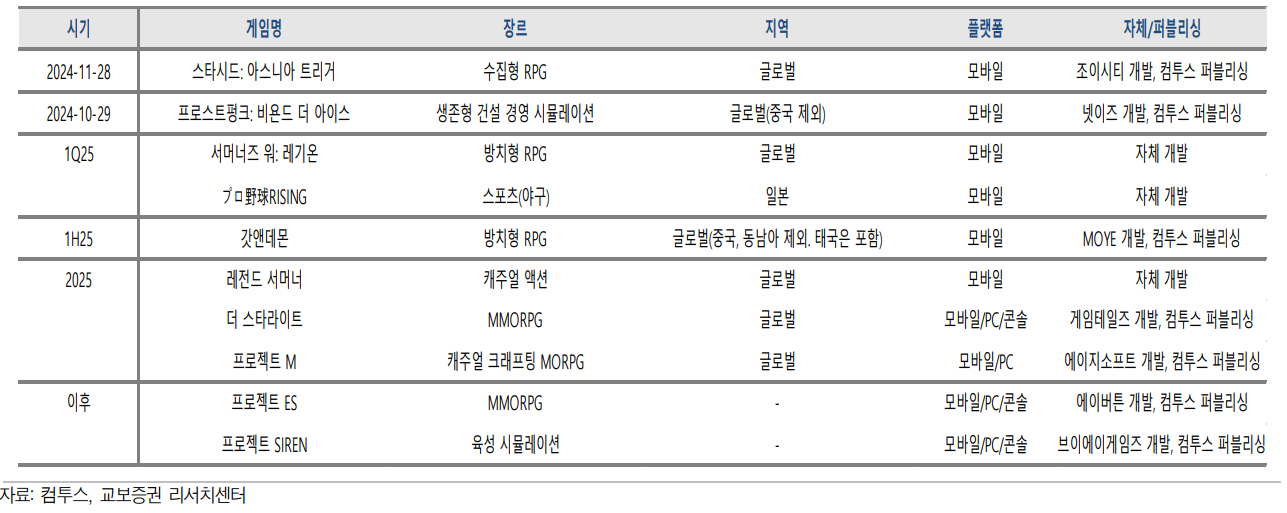

동사가 강점을 가지고 있는 게임 라인업 중 하나가 야구인데요. 올해 야구 게임 라인업은 연 2천억원 전후의 매출을 기록할 것으로 기대됩니다. 일본 프로 야구 라이선스 기반 게임을 출시하면서 스포츠 게임 매출이 견조할 것으로 기대되고, 기존작의 매출에 신작성과가 추가될 것으로 보입니다.

컴투스의 핵심 IP는 '서머너즈 워' 입니다. '천공의 아레나'를 위주로 출시된지 오래 지났음에도 불구하고 고정 팬층을 여전히 유지하고 있고, 이 IP에 기반한 방치형 게임인 '서머너즈워 : 레기온'은 내년 1분기 출시되어 연 300억 수준의 매출을 기록할 것으로 기대되고 있습니다. 방치형 게임의 경우 워낙 많은 경쟁작들이 나오고 있으나 명확한 인지도를 가진 IP를 활용한 게임이라는 점에서 일정부분의 성과는 가져올 수 있을 것으로 기대됩니다.

컴투스의 신작 라인업을 보면, '스타시드:아스니아트리거'와 '서머너즈워 : 레기온'이 주요 기대작이라고 볼 수 있구요. 이외에도 방치형과 액션 등 다양한 장르의 게임이 연속적으로 출시될 것으로 기대됩니다. 퍼블리싱 이외 자체개발 게임들도 다수 런칭되기 때문에 자체개발 게임부문에서 좋은 성과를 내면 마진도 높은 수준을 유지할 수 있을 것으로 기대됩니다.

컴투스의 '스타시드:아스니아트리거'의 경우 국내에서 먼저 출시가 되었고, 이후 글로벌 출시가 진행되었는데 국내에서도 출시 초기 많은 사전가입자를 확보했고 해외 런칭도 초기 성과는 우호적입니다. 플레이어가 가상세계에서 AI 소녀 '프록시안'과 함께 멸망을 막기 위해 싸우는 세계관을 배경으로 하는 게임으로 매력적인 미소녀 캐릭터와 전략적 조합 및 자동과 수동 전투 방식 등이 인기를 끌고 있습니다.

추가적으로 컴투스를 포함한 게임사에 긍정적인 이슈도 있는데요, 바로 인앱수수료 조정입니다. 그동안 구글과 애플은 국내 게임 앱을 상대로 30%의 결제수수료를 가져갔는데요, 이것이 과도하다는 지적이 꾸준히 있어 왔죠. 앞서 유럽연합이 디지털시장법을 통해 수수료를 17%로 인하앴고, 미국에서는 구글이 에픽게임즈 소송에서 반독점법 위반 판결을 받는 등 수수료 하향조정에 유리한 환경이 조성되고 있습니다. 추후 인앱게임 수수료 인하정책이 시행될 경우, 컴투스의 마진개선에도 긍정적인 영향을 끼칠 것으로 기대됩니다.

의견을 남겨주세요