최근 글로벌 OTT 플랫폼에서 한국 콘텐츠가 연일 흥행 기록을 갈아치우고 있습니다. 하지만 그 화려한 축제 뒤에서, 정작 콘텐츠를 만드는 국내 제작사들의 표정은 그리 밝지 못합니다. 우리가 마주한 현실은 ‘성장의 역설’ 그 자체이기 때문입니다.

최근 공개된 데이터들을 통해 K-콘텐츠 산업이 직면한 구조적 한계와 우리가 나아가야 할 방향을 짚어보고자 합니다.

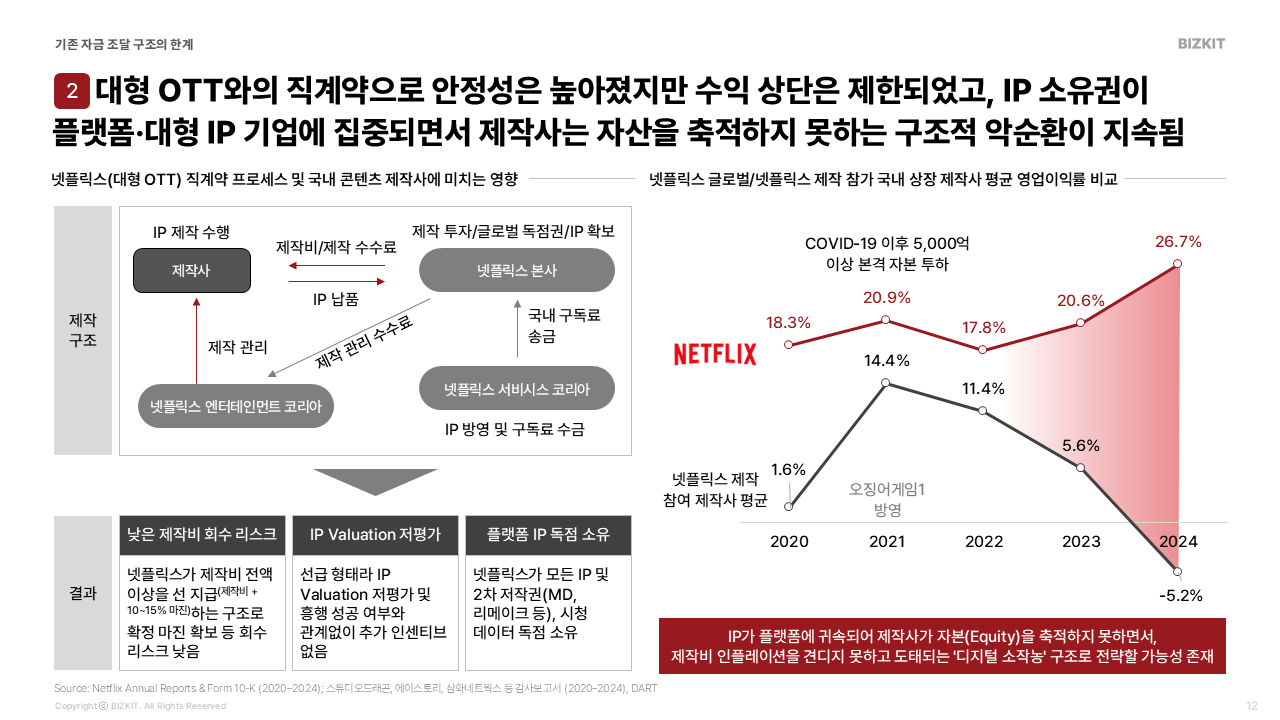

1. ‘Low Risk’라는 달콤한 독배

국내 제작사들이 넷플릭스와 같은 거대 OTT와 직계약을 선호했던 이유는 명확합니다. 제작비 전액에 10~15% 수준의 고정 마진을 보전받는 구조는 제작사의 리스크를 획기적으로 낮춰주었습니다. 하지만 이 안정성은 곧 '수익의 상한선'이라는 창살 없는 감옥이 되었습니다.

그래프가 보여주는 지표는 냉혹합니다. 넷플릭스의 글로벌 영업이익률이 가파르게 상승하는 동안, 국내 제작사들의 평균 이익률은 급락하여 2024년에는 -5.2%라는 충격적인 수치를 기록했습니다. 제작비 인플레이션은 가속화되는데, 고정된 마진 구조 안에서 제작사는 자본(Equity)을 축적할 기회를 박실당하고 있는 것입니다.

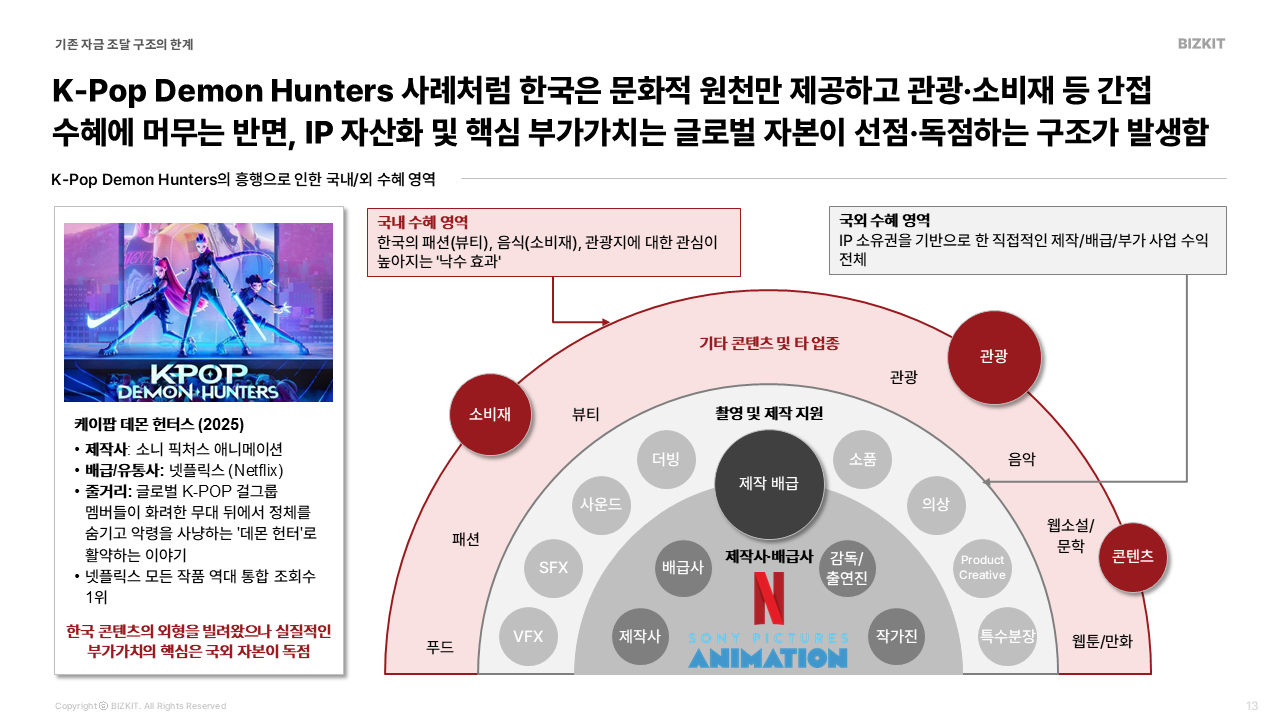

2. IP 소유권의 부재: 문화적 원천만 제공하는 ‘원료 공급 기지’

가장 뼈아픈 지점은 IP(지식재산권)의 독점입니다. 최근 흥행한 <K-Pop Demon Hunters> 사례는 우리에게 중요한 시사점을 던집니다.

한국의 문화적 역량과 소재가 엔진이 되어 흥행을 견인했음에도 불구하고, 캐릭터 IP, 게임화, 리메이크 권한 등 핵심적인 부가가치는 글로벌 자본이 선점하고 있습니다. 한국에 남는 것은 패션, 뷰티, 푸드와 같은 이른바 '낙수 효과'에 기반한 간접 수혜뿐입니다.

직접적인 제작·배급 수익과 2차 저작권 수익이 거대 플랫폼으로 귀속되는 구조가 고착화된다면, 한국은 글로벌 콘텐츠 시장의 ‘고부가가치 창출원’이 아닌 ‘효율적인 생산 기지’로 전락할 위험이 큽니다.

3. ‘디지털 소작농’을 넘어 ‘IP 홀더’로 거듭나기 위하여

제작사가 자본을 축적하지 못하고 도태되는 ‘디지털 소작농’ 구조를 타파하기 위해서는 비즈니스 모델의 근본적인 전환이 필요합니다.

- IP 공유 모델의 정착: 플랫폼과 제작사가 IP를 공동 소유하거나, 흥행 성과에 연동된 리워드 시스템을 강화하는 협상력이 절실합니다.

- 자금 조달 구조의 다변화: 플랫폼의 전액 투자가 아닌, 자체 펀딩이나 프로젝트 파이낸싱(PF)을 통해 제작사가 일정 지분을 보유하는 'High Risk, High Return' 전략을 시도해야 합니다.

- 글로벌 비즈니스 역량 내재화: 단순 제작을 넘어 글로벌 배급과 라이선싱을 직접 핸들링할 수 있는 비즈니스 조직으로 진화해야 합니다.

K-콘텐츠는 이제 단순한 유행을 넘어 하나의 거대한 산업 생태계가 되었습니다. 하지만 지속 가능한 성장은 '얼마나 잘 만드는가'가 아니라 '우리가 만든 가치를 얼마나 우리 것으로 지켜내는가'에 달려 있습니다.

지금의 위기 징후를 무겁게 받아들여야 합니다. 제작사가 단순 용역업체에 머물지 않고, 강력한 IP 자산을 보유한 글로벌 미디어 기업으로 거듭날 수 있는 정책적 지원과 업계의 인식 변화가 절실한 시점입니다.

[함께 논의해보고 싶은 질문들]

- 플랫폼의 독점적 IP 구조를 개선하기 위해 정부나 업계 차원에서 어떤 제도적 장치가 필요할까요?

- 국내 제작사들이 거대 자본에 맞서 협상력을 높일 수 있는 구체적인 전략은 무엇일까요?

전문 바로 가기

의견을 남겨주세요