숲메님, 안녕하세요! 이숲 뉴스레터 에디터 김혜민입니다! 👋

지난 호에서 매물을 볼 때 가장 먼저 확인해야 할 숫자 3개를 다뤘습니다.

SDE, 멀티플, 12개월 추이.

그런데 이 숫자들이 전부 괜찮아 보이는데도, 인수 후 3개월 만에 매출에 반 토막 나는 경우가 있습니다.

Bain & Company의 글로벌 M&A 리포트에 따르면, 딜 실패를 경험한 경영진의 60%가 원인으로 "실사에서 핵심 이슈를 놓쳤다"를 꼽았습니다.

Flippa의 사후 분석에서도 인수 후 통합 실패 사례의 60%에서 실사 부실이 지적됩니다.

재무제표는 "이 사업이 무엇을 했는지"를 말해줍니다.

실사는 "이 사업이 앞으로 무슨 일을 할 수 있는지"를 말해줍니다.

이 둘은 , 서로 다른 이야기입니다.

오늘 숲레터 바로 시작하겠습니다🫡

〽️ THIS WEEK 숲레터 목차

• 🔍 실사를 건너뛰면 생기는 일

• 📊 재무제표에 안 나오는 리스크 3가지

• 💎 실사, 어디서부터 시작해야 하는가

#1. 🔍 실사를 건너뛰면 생기는 일

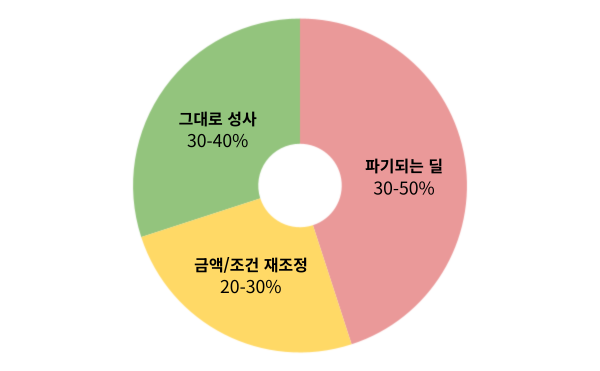

LOI(인수의향서)를 서명하고 나서 실사에 들어가면, 30-50%의 딜이 깨집니다. 추가로 2-30%는 가격이나 조건이 재조정됩니다.

처음 합의한 그대로 클로징까지 가는 딜은 전체의 3-40%에 불과합니다.

왜 이렇게 많은 딜이 깨질까요?

숫자가 괜찮아 보여서 LOI까지 간 건데, 실사에서 숫자 뒤의 구조를 들여다보니 문제가 나온 겁니다.

M&A 실패 원인을 분석한 연구에서, 부실한 실사는 전체 실패 원인의 31%를 차지합니다. 과다 지불(overpaying)에 이어 두 번째로 큰 원인입니다.

수천억 규모의 대형 딜에만 적용되는 이야기가 아닙니다. 이커머스 스몰딜에도 똑같이 적용됩니다. 오히려 스몰딜은 정보가 비정형적이고, 셀러가 전문 CFO 없이 직접 재무를 관리하는 경우가 많아 실사의 중요성이 더 큽니다.

Flippa 데이터에 따르면, 철저한 실사를 수행할 시 밸류에이션이 15-25% 조정되는 경우가 흔합니다. 위로든 아래로든 말입니다.

숨겨진 리스크가 발견되기도 하고, 반대로 셀러가 과소평가한 자산이 드러나기도 합니다.

실사는 "의심하는 과정"이 아닙니다. "제대로 이해하는 과정"입니다.

#2. 📊 재무제표에 안 나오는 리스크 3가지

지난주 숲레터에서 다룬 SDE, 멀티플, 12개월 월별 추이(Trailing 12-Month Trend)가 이 세 가지 리스크에 해당합니다. 하지만 Walker Deibel은 "Buy Then Build"에서 이렇게 말합니다.

"재무제표는 사업이 무엇을 했는지 알려준다. 운영 실사는 사업이 당신의 소유 아래서 무엇을 할 수 있는지 알려준다. 이 둘은 같은 것이 아니다."

재무 숫자가 완벽해도, 아래 3가지 중 하나에 걸리면 인수 후 급격한 하락이 올 수 있습니다.

첫 번째 — 트래픽·매출 집중도

월 매출 1억인데, 그중 90%가 네이버 쇼핑 광고에서 온다면?

네이버 알고리즘이 바뀌거나, 광고 단가가 오르거나, 경쟁사가 입찰을 올리는 순간 매출이 급락할 겁니다. 이건 사업의 문제가 아니라 구조의 문제입니다.

이커머스 실사에서 단일 채널 매출이 70% 이상을 차지한다면, 이건 "잘 되고 있는 것" 이 아닙니다. "한 곳에 의존하고 있는 것" 입니다. 상위 3개 채널에 매출이 분산되어 있는지, 각 채널의 비율이 어떤지 반드시 확인해야 합니다.

같은 맥락으로, 전체 매출의 15% 이상을 단일 고객이 차지하면 유의미한 리스크 프리미엄이 붙습니다. 30%를 넘을 경우엔, 심각한 집중 리스크로 분류됩니다.

두 번째 — 공급망·제조 의존도

자체 제조인지, OEM/ODM인지, 위탁인지. 공급처가 1곳인지, 3곳인지.

공급처가 한 곳이고, 그 공급처와의 계약이 셀러 개인 신뢰 기반이라면 — 인수 후 공급 조건이 바뀔 수 있습니다. 원자재의 70% 이상을 한 지역이나 한 공급처에서 조달하는 사업은, 그렇지 않은 사업 대비 낮은 밸류에이션 멀티플을 받습니다.

이커머스에서 이는 특히 중요합니다. 식품, 건강기능식품, 뷰티 카테고리에서 제조처 이전이 어려운 경우가 많고, 인수 후 "같은 품질, 같은 단가"가 보장되지 않을 수 있습니다. 매각 범위에 공급 계약 이전이 포함되는지, 계약 잔여 기간은 얼마인지 확인해야 합니다.

세 번째 — 플랫폼 리스크

스마트스토어 매물을 인수한다고 가정합시다. 매출의 80%가 네이버 스마트스토어에서 발생합니다. 이 사업의 진짜 주인은 누구일까요?

네이버가 수수료를 올리면 마진이 줄고, 정책이 바뀌면 노출이 줄고, 계정에 문제가 생기면 사업 자체가 멈춥니다. 쿠팡, 에이블리, 지그재그 등 다른 플랫폼들 역시 마찬가지입니다. 플랫폼 의존도가 높은 매물은 사실상 "플랫폼의 세입자"입니다.

자사몰(Cafe24, Shopify) 비중이 있는지, 자체 고객 데이터(이메일, 전화번호)를 보유하고 있는지, 브랜드 자산(상표권, SNS 팔로워)이 이전 가능한지. 이 모든 플랫폼 리스크를 상쇄하는 자산입니다.

#3. 💎 실사, 어디서부터 시작해야 하는가

Walker Deibel은 실사를 재무 실사(Financial) → 법률 실사(Legal) → 운영 실사(Operational)의 세 단계로 나눕니다. 이 순서에는 이유가 있습니다. 재무 실사 중 걸러지면, 나머지를 할 필요가 없기 때문입니다.

하지만 스몰딜 M&A의 경우, 이 세 가지가 동시에 움직여야 할 때가 많습니다. 딜 기간이 짧고, 셀러의 인내심에 한계가 있기 때문입니다.

실전적으로 정리하면 이렇습니다.

| 재무 | 직전 12개월 월별 매출/비용/순이익 원장 대조, 광고비 비율, 재고 자산 실재 확인 |

| 법률 | 사업자등록/상표권/도메인 소유권/공급계약 이전 가능 여부, 미해결 분쟁 유무 |

| 운영 | 트래픽 소스 분석(GA/광고 대시보드 직접 확인), 공급처 계약 조건, CS 이슈 패턴, 셀러 없이 돌아가는 구조인지 |

Empire Flippers는 자체 플랫폼에 등록되는 매물의 약 90%를 사전 심사에서 탈락시킵니다. 통과하는 건 10% 미만입니다.

그만큼 "괜찮아 보이는 매물"과 "실사를 통과하는 매물"의 간극이 큽니다.

이숲에서는 매물 등록 시 데이터 기반 사전 검증을 거치고, 매수자에게 무료 실사 서비스를 제공하고 있습니다. 혼자서 재무·법률·운영을 동시에 들여다보는 건 현실적으로 어렵습니다. 전문가와 같이 보는 것이 시간과 리스크를 모두 줄이는 방법입니다.

🏆 Takeaway

- 숫자가 좋아 보여도, 그 숫자를 만드는 구조가 취약하면 인수 후 무너집니다.

- 트래픽 집중도, 공급망 의존도, 플랫폼 리스크 — 이 세 가지는 재무제표에 나오지 않지만, 사업의 지속 가능성을 결정합니다.

- 실사는 의심이 아니라 이해입니다. 제대로 이해한 뒤에 사야, 제대로 키울 수 있습니다.

이 글이 도움이 됐다면, 관심 있을 분에게 포워딩해주세요.

💡 지난주 숲레터를 놓치셨다면?

지난주 숲레터 #002에서는 [매물을 볼 때 먼저 봐야하는 숫자 3개 — SDE, 멀티플, 12개월 추이]로 매물의 진짜 가치를 판단하는 방법을 다뤘습니다.

# 🛒 오늘의 이숲 장바구니

이숲 데이터 엔진이 선별한 이번 주 주목해야 할 최신 매물 리스트입니다.

🟦 광고효율 검증된 에이블리 여성의류 톱셀러

🟦 광고비 없는 찜수 2만+ 에이블리 여성의류 몰