숲메님, 안녕하세요! 이숲 뉴스레터 에디터 김혜민입니다! 👋

지난 호에서 "지금은 준비된 매수자에게 유리한 시기"라고 말씀드렸습니다.

그러자 가장 많이 돌아온 질문이 이거였습니다.

"좋은 브랜드라는건 알겠는데, 그 돈이 어디 있습니까?"

5억짜리 사업을 사려면 통장에 5억이 있어야 한다 — 이게 대부분이 인수를 포기하는 첫 번째 이유입니다.

그런데 실제 시장에서 매각가 전액을 현금 일시불로 내는 매수자는 오히려 소수입니다.

인수 자금은 한 덩어리가 아니라, 여러 층으로 쌓아 올리는 구조이기 때문입니다.

오늘은 그 '층'을 분해해서 보여드리겠습니다.

〽️ THIS WEEK 숲레터 목차

• 💸 '전액 현금' 신화부터 깹니다

• 🧩 인수 자금을 만드는 3개의 층

• 🇰🇷 한국 매수자가 지금 쓸 수 있는 카드

#1. 💸 '전액 현금' 신화부터 깹니다

사업을 산다고 하면 대부분 매각가를 '현금박치기 해야 할 금액'으로 떠올립니다. 그래서 통장 잔고를 보고 시작도 전에 접습니다.

하지만 글로벌 스몰비즈니스 M&A에서 인수 자금은 보통 세 갈래로 나뉩니다.

- 매수자의 자기자본

- 외부 금융(대출)

- 매도자가 직접 빌려주는 셀러 파이낸싱

우리나라보다 SME M&A가 활발하게 이루어지고 있는 미국의 사례를 참고해 보겠습니다.

사업 인수에 쓰이는 SBA 7(a) 대출은 소유권 변경 거래의 경우 매수자 자기자본을 최소 10%만 요구합니다. 여기에 셀러 파이낸싱까지 함께 쓰면 실제 자기자본 부담은 거래가의 5~10% 수준까지 내려갑니다. 일반 상업 대출이 보통 25~35%의 자기자본을 요구하는 것과 비교하면 큰 차이입니다.

한국에는 SBA 같은 제도가 그대로 있지는 않습니다. 하지만 "겹겹이 쌓인 인수자금의 원리"는 똑같이 적용됩니다. 핵심은 제도가 아니라 구조입니다.

#2. 🧩 인수 자금을 만드는 3개의 층

층 1 - 자기자본 (내 돈)

매수자가 직접 준비해야 하는 자기자본입니다. 통상 거래가의 10~50% 수준입니다.

이 비중이 낮을수록 적은 현금으로 큰 사업을 살 수 있지만, 그만큼 갚아야 할 몫이 커지므로 인수 후 현금흐름을 보수적으로 봐야 합니다.

층 2 — 셀러 파이낸싱 (매도자가 빌려주는 돈)

매도자가 매각대금의 일부를 한 번에 받지 않고, 인수 후 일정 기간에 걸쳐 나눠 받는 구조입니다. 보통 거래가의 10~25%에서, 많게는 3분의 1 이상까지도 구성됩니다.

미국 기준 통상 5~7년 분할, 금리 8~10% 수준에서 형성됩니다.

이 층의 의미는 두 가지입니다.

첫째, 당장 필요한 현금이 줄어듭니다.

둘째(중요), 매도자가 분할 회수를 받아들였다는 건 "이 사업이 내가 떠난 뒤에도 돌아간다"는 자신감의 신호입니다.

곧바로 전액을 챙겨 떠나려는 매도자보다, 일부를 나중에 받겠다는 매도자가 대체로 더 건강한 사업을 가지고 있습니다. 실제로 미국 매수자의 61%는 이 구조가 협상에 포함되기를 기대합니다.

층 3 — 실적연동(언아웃) + 외부 금융

언아웃은 인수가의 일부를 인수 후 실제 실적에 연동해 지급하는 방식으로, 가격에 대한 이견을 메우는 도구입니다.

2024년 미국 M&A 거래의 22%가 언아웃을 포함했고, 이 수치는 비상장 거래로 한정 시 1/3까지 육박했습니다. 언아웃 규모는 클로징 시점 지급액 대비 중앙값 31% 수준입니다.

쉽게 말해, "지금 확신이 안 서는 부분은 미래 성과로 정산하자"는 안전장치입니다. 여기에 인수금융(대출)을 더하면 자기자본 비중은 더 내려갑니다.

같은 매물, 다른 진입 비용

매각가 5억 매물을 예로 들어보겠습니다.

| 구성 | 당장 필요한 현금 | |

| 전액 현금 | 현금 5억 | 5억 |

| 층으로 설계 | 현금 1.5억 + 셀러 파이낸싱 1.5억 + 언아웃/인수금융 2억 | 1.5억 |

같은 매물인데, 진입에 필요한 현금이 3분의 1로 줄었습니다. 그리고 리스크 역시 100% 내 몫에서 매도자·미래 실적과 나눠 지는 구조로 바뀌었습니다.

#3. 🇰🇷 한국 매수자가 지금 쓸 수 있는 카드

한국에 SBA는 없지만, 인수 자금을 받쳐줄 제도는 분명히 있습니다.

다만 중소사업자 간 거래의 경우 해당 제도의 혜택을 보기는 어려울 수 있습니다.

· 신용보증기금 M&A보증 — 합병·주식인수·영업양수에 드는 자금에 대해 신보가 보증서를 발급하고, 금융회사가 그 보증으로 인수자금 대출을 실행합니다. 위 '층 3'의 외부 금융 역할입니다.

· 기술보증기금 M&A지원센터 — M&A 중개와 인수자금 지원을 함께 제공합니다.

· 중소벤처기업진흥공단 정책자금 — 2025년 융자 규모 4조 5,280억 원, 기업당 최대 60억 원 한도의 저리 융자입니다.

다만 알아두셔야 할 부분은, 셀러 파이낸싱은 제도가 아니라 '협상'입니다.

법이나 기관이 필요 없습니다. 매도자와 합의만 되면 오늘이라도 쓸 수 있는 카드입니다.

이번 주, 이 2가지를 점검하세요.

하나. '전액'이 아니라 '자기자본 가능액'부터 확정하세요.

가진 현금이 1억이라면, 단순 현금으로는 1억짜리 매물이지만 구조 설계로는 3억대 매물까지 검토 대상이 됩니다. 인수 가능 범위의 기준점을 매각가가 아니라 자기자본으로 잡으세요.

둘. 셀러 파이낸싱을 협상 변수로 넣으세요.

가격을 깎아달라고만 하지 말고, "일부를 분할로 받으시는 건 어떻습니까"를 제안하세요. 매도자도 받아들이기 쉽고, 매수자의 초기 현금 부담도 줄어듭니다.

🏆 Takeaway

인수 자금은 '얼마를 가졌나'가 아니라 '어떻게 쌓나'의 문제입니다.

자기자본 + 셀러 파이낸싱 + 제도금융·언아웃의 세 층으로 설계하면, 통장 잔고가 곧 인수 한도가 되지 않습니다.

전액 현금은 가장 단순하지만, 가장 비싸고 가장 위험한 결제 방식입니다.

💡 지난주 비즈레터를 놓치셨다면?

#004에서는 "지금이 살 때입니까?" — 이커머스 성장 둔화기가 왜 준비된 매수자에게 기회인지, 가격과 조건이 매수자 쪽으로 기우는 신호를 숫자로 다뤘습니다.

다음 호에서는 자금 다음 단계 — "어떤 카테고리를 골라야 인수 후에도 매출을 지킬 수 있는가"를 다루겠습니다.

이 글이 도움이 됐다면, 관심 있을 분에게 포워딩해주세요.

# 🛒 오늘의 이숲 장바구니

이숲 데이터 엔진이 선별한 이번 주 주목해야 할 최신 매물 리스트입니다.

🟦 29cm 1등 여성 머플러 브랜드

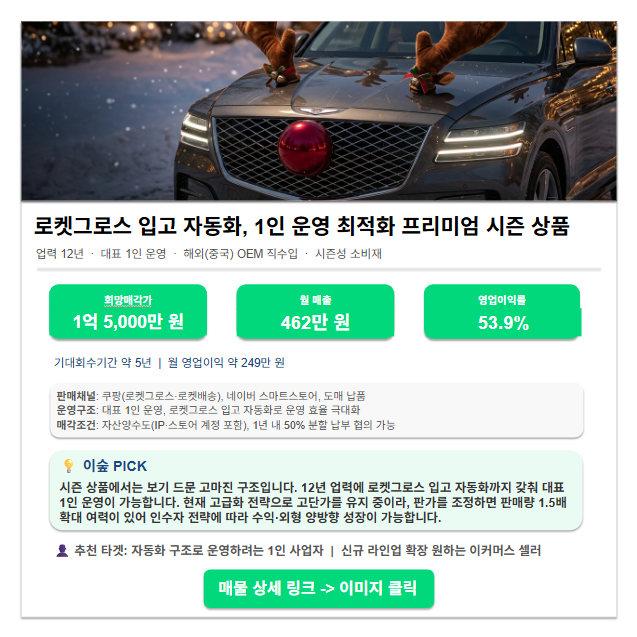

🟦 1인 운영 최적화 프리미엄 시즌 상품