☀️ 이슈 소개

정부·여당은 이르면 이달 기금형 퇴직연금 도입 방안을 발표할 계획이라고 합니다. 오늘은 기금형 퇴직연금에 대해 알아보고 내게 좀더 유리한 의사결정을 할 수 있는 초석을 다져보겠습니다.

⚡️ 핵심 내용 분석

① '기금형 퇴직연금'이란 무엇인가

현재 대부분의 기업은 '계약형' 퇴직연금 제도를 운영하고 있습니다. 퇴직연금을 은행이나 보험사에 맡겨두긴 하지만, 어떤 상품에 투자할지는 '나' 또는 '회사'가 직접 정해야 합니다. 현재 논의되고 있는 '기금형'의 경우 회사와는 별도로 '퇴직연금 수탁법인(기금)'을 만듭니다. 여기에 외부 전문가가 참여하여 투자를 결정하고, 전문 운용인력이 내 돈을 굴려줍니다. 국민연금이 돈을 굴리는 방식과 비슷하다고 보시면 됩니다.

② 왜 필요한가

| 심심한 퇴직연금 수익률 |

퇴직연금 총적립금은 431조 7천억 원(24년 말)이나 쌓였으나 수익률은 아쉽습니다. 퇴직연금 수익률은 최근 5년 평균 2.86%, 국민연금 수익률은 같은 기간 평균 8.13%로 나타났습니다. 그 이유는 기존 퇴직연금은 수익률이 낮은 원리금 보장형에 82.6%를 투자하고 있기 때문이죠.

| 안정적인 수익으로 노후 대비 |

이에 기금형을 도입해 전문가가 적극적으로 투자하여 국민연금처럼 수익률을 높이려는 것입니다. 퇴직연금의 안정적 장기 운용수익률을 제고하기 위해서는 적절한 포트폴리오 구성을 통한 적극적 자산운용이 필요합니다. 개인이나 회사가 알아서 하라고 두는 계약형은 한계가 있다 보니 독립된 기금 법인을 통해 운영하려는 것이죠.

| 자본시장을 살려보자 |

400조 원이 넘는 적립금 중 상당 부분이 은행 예금과 같은 원리금 보장 상품에만 묶여 있는 건 국가적으로도 손해라는 시각이죠. 이 돈이 주식이나 채권시장으로 흘러 들어오면 기업들의 자금 조달이 쉬워지고, 전체 자본시장이 활성화될 수 있다는 거시적인 목표도 깔려 있습니다.

③ 비판적인 시각

| 연금 사회주의 |

현재 기금형 퇴직연금 관련 법안을 보면 "정부"가 퇴직연금공단을 신설하거나 국민연금공단이 기금형 퇴직연금의 사업자로 참여하는 내용이 담겨 있습니다. 그렇기에 이대로 진행된다면 최근 국민연금이 환율 방어를 위해 동원된 것처럼 기금형 퇴직연금도 다소 정치적인 논란에 휩쓸릴 여지가 있습니다.

| DB형 가입자에겐 '그림의 떡' |

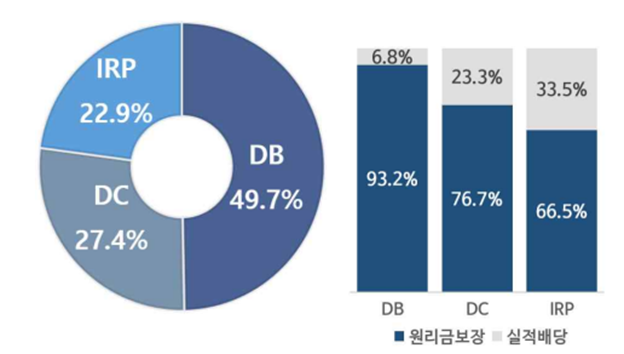

DB형 퇴직연금은 퇴직급여가 '퇴직 시점의 평균임금×근속연수'로 정해져 있습니다. 따라서 기금형 제도를 도입해서 수익이 대박나더라도 근로자가 가져가는 퇴직금은 똑같습니다. 늘어난 수익은 회사가 가져갑니다. (회사가 적립해야 할 돈이 줄어드니까요.) 퇴직연금 가입자의 절반(약 49.7%)은 DB형인데, 이들에게는 기금형 도입의 효과가 거의 없는 것입니다.

🔍 이금공의 View

✓ 보이지 않는 내 돈, 퇴직금을 제대로 보자

퇴직(연)금은 당장 통장에 들어오는 돈이 아니기 때문에 눈에 잘 보이지 않아서 처음에는 제대로 관리하기 어렵습니다.

하지만 많은 근로자들을 대상으로 하는 제도인 만큼 내용이 어렵지는 않아서, 1~2일 정도만 제대로 공부하면 본인 나름대로의 퇴직연금 전략을 도출할 수 있을 것입니다. 나의 성향이나 직업 특성, 제도를 연구하고 분석한 결과에 따라 적게는 수십만원, 근속기간이 길다면 수백, 수천만원의 이득을 가져다 줄 수 있는 의사결정을 할 수 있습니다.

예를 들어 DC형이라면 향후 기금형 도입 시 직접적인 혜택을 볼 수 있습니다. 그리고 만약 높은 연봉 상승을 기대할 수 있는 직장인이라면 "퇴직 시점"의 "평균임금×근속연수"로 퇴직금을 지급하는 DB형도 나쁘지 않은 선택이 될 수 있죠.

지금 내 퇴직연금은 DB형인지 DC형인지부터 확인해 보는 것은 어떨까요?

🔑 키워드 정리

- DB(확정급여형) : 회사가 퇴직급여 수준을 미리 정해두고 운용을 책임

- DC(확정기여형) : 회사가 일정 기여금을 내면 근로자가 직접 운용

📚 출처

의견을 남겨주세요