☀️ 이슈 소개

코스피가 오늘 기준으로 5,500을 돌파하며 코스피 5,000도 이제 옛말이 되어갑니다. 그러나 26~30년에는 잠재성장률이 1%대가 예상되어 우려되는 면도 있습니다. 우리가 더 부유하고 강한 나라가 되기 위해서는 어떤 문제들이 해결되어야 하는지 거시적인 관점에서 바라보도록 하겠습니다.

⚡️ 핵심 내용 분석

① 가계신용 중심의 민간신용

| 민간신용이란? |

민간신용이란 정부 및 공공부문을 제외한 민간 영역(가계·기업)에 공급된 대출과 채권 등 신용의 총량을 의미하며, 크게 기업신용과 가계신용으로 구분됩니다.

민간신용의 확대는 기업의 자금 조달 접근성을 높이고 투자 여력을 확충하여 경제 성장을 견인하는 순기능이 있습니다. 그러나 적정 수준을 초과할 경우, 자원 배분의 비효율성을 초래하고 금융 시스템의 불안정성을 높여 오히려 중장기적 성장을 저해하는 요인이 될 수 있습니다.

| 과도한 민간신용 |

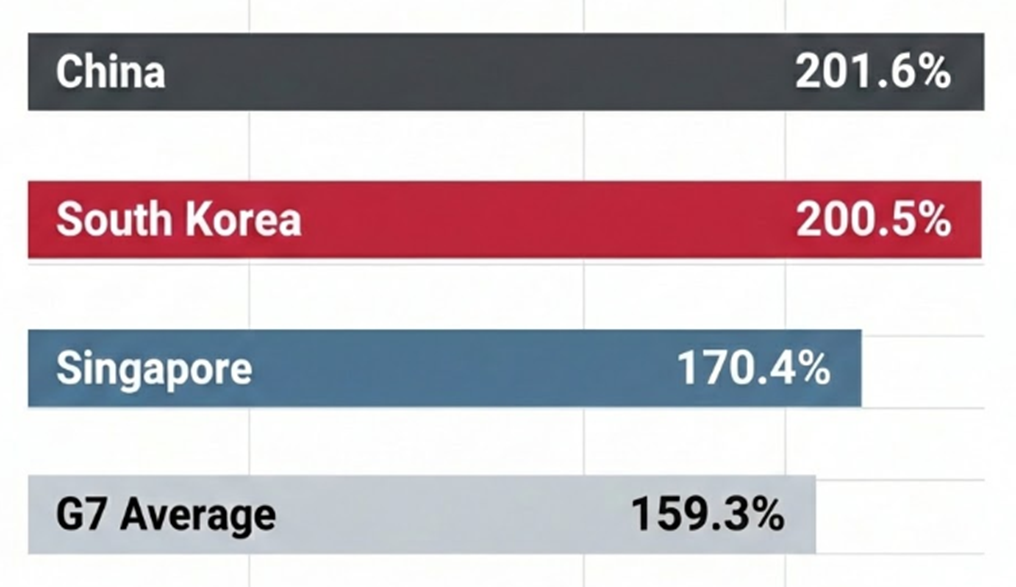

2025년 2분기 기준 한국의 GDP 대비 민간신용 비율은 200.5%로, 주요 7개국(G7) 평균인 159.3%를 크게 상회합니다. 이는 대표적인 신용 팽창 국가인 중국(201.6%)에 육박하며, 싱가포르(170.4%)보다도 월등히 높은 수준입니다.

| 과도한 가계신용 |

한국은행의 분석에 따르면, 민간신용 총량을 유지한 채 가계신용을 줄이고 기업신용을 확대(GDP 대비 10%p 조정)할 경우, 경제성장률이 약 0.2%p 상승하는 효과가 있다고 합니다.

반면, 기업 부문에 대한 신용이 위축될 경우 기업 투자 감소와 이에 따른 고용 창출 능력 저하로 이어져, 성장 잠재력이 훼손될 우려가 큽니다. 현재 한국의 민간신용 내 기업신용 비중은 약 55%로, G7 국가 평균(60%대)을 밑돌고 있어 자원 배분의 효율성은 다소 낮은 상태입니다.

② 부동산의 나라

| 자본의 효율성을 떨어뜨리는 자본 오배분 |

자본의 오배분이란 동일한 자본을 투입하더라도 경제 내 더 큰 부가가치나 투자 효율을 창출할 수 있는 부문으로 자본이 투입되지 않는 현상을 말합니다.

| 가성비 떨어지는 부동산 |

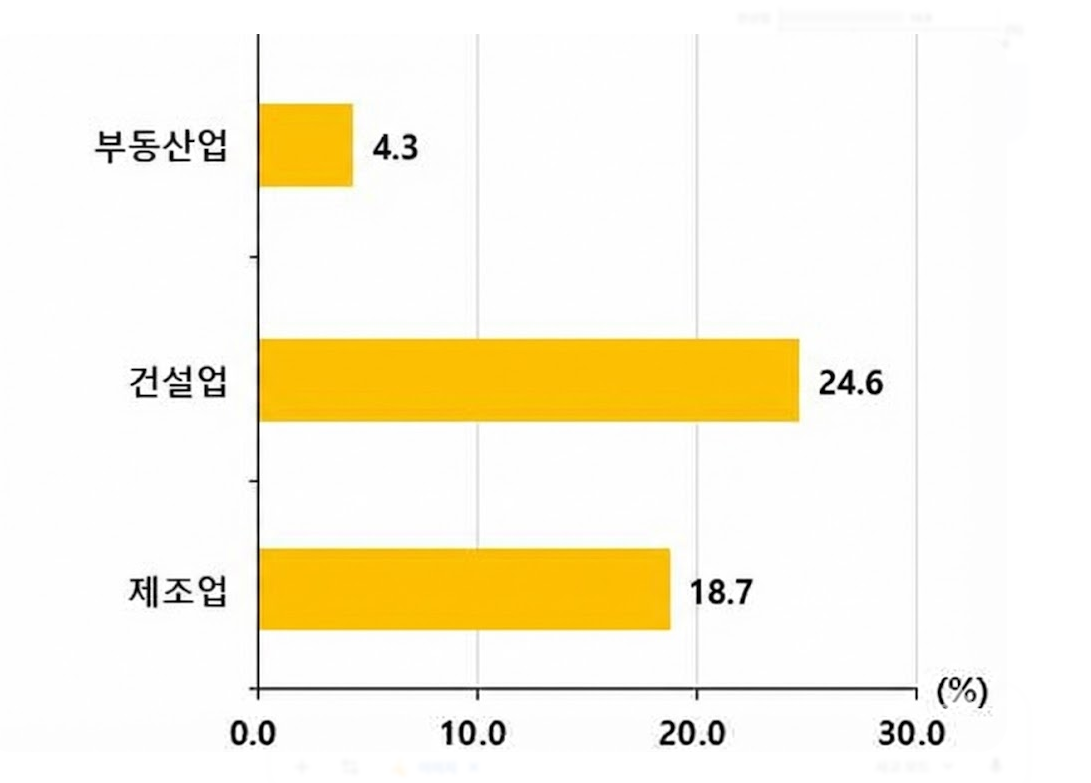

아이러니하게도 투자 효율이 가장 낮은 부동산에 돈이 가장 많이 몰리고 있습니다. 총 자본투자효율은 기업의 총자본(부채+자본)이 1년간 얼마나 많은 부가가치를 창출했는지를 나타내는 자본생산성 지표인데, 24년 기준 부동산업의 총자본투자효율은 4.3%로, 건설업(24.6%)이나 제조업(18.7%)에 비해 낮은 수준입니다.

가계 대출 시장도 마찬가지입니다. 2020년 60% 수준이던 주택담보대출 비중은 꾸준히 늘어 이제 전체 가계 빚의 70%를 차지할 정도로 비중이 크게 늘어났습니다.

③ 모험심이 부족한 나라

| 부진한 직접금융 |

기업의 자본 조달 방식은 크게 직접금융(주식·채권)과 간접금융(대출)으로 구분됩니다. 통상적으로 직접금융 비중이 높을수록 시장 주도의 모험자본 공급이 활성화되어 혁신 성장에 유리합니다.

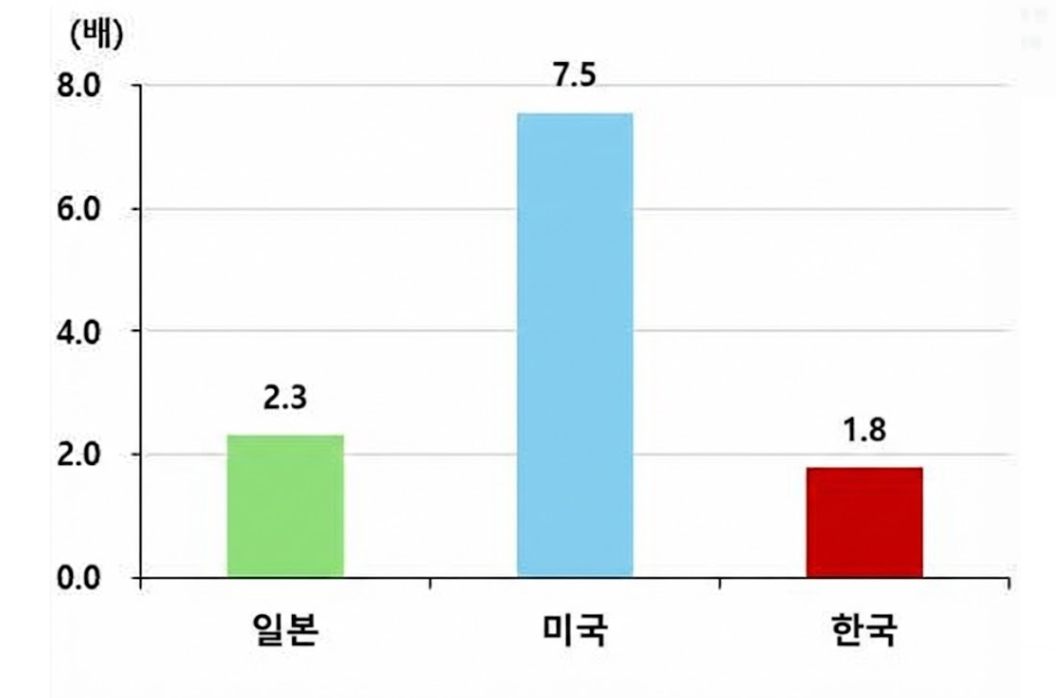

미국(7.5배)과 일본(2.3배)은 직접금융이 간접금융을 압도하거나 안정적인 수준을 유지하고 있는 반면, 한국은 17년 2.5배에서 24년 1.8배로 하락한 상태입니다.

간접금융은 담보와 신용등급에 의존하는 보수적인 자금 운용(예: 주택담보대출)을 하게 됩니다. 따라서 혁신 간접금융 중심의 자본시장은 기업으로의 자본 재배치 기능을 약화시키고, 나아가 자본시장 내 투자자 기반 확충을 저해하는 요인이 됩니다.

🔍 이금공의 View

✓ 성장의 방정식을 풀어가는지 지켜보자

이와 같은 우리나라 자본시장의 아쉬운 점은 오랫동안 누적되었고 또 잘 알려져 있습니다. '기업이 직접금융으로 부동산이 아닌 생산적인 분야에 투자하는 것'이 경제를 더욱 성장시키기 위한 우리의 목표가 되어야 할 것입니다.

이런 관점을 가지고 앞으로 나오게 될 정책과 법안을 스스로 분석하고 판단하면 경제와 금융에 대한 공부를 더욱 깊고 재미있게 하실 수 있을 것이라 생각합니다.

📚 출처

의견을 남겨주세요