1. WalletConnect Pay x Ingenico: 게임 체인저인가, 마케팅 하입인가

WalletConnect가 Ingenico와 파트너십을 발표하며 전 세계 4천만 대 이상의 POS 터미널에서 스테이블코인 결제가 가능해진다고 선언했다. Ingenico는 Walmart, Costco, Shell, BP 등 글로벌 대형 리테일러가 사용하는 결제 터미널 제조업체다. 2026년 1월부터 PSP와 매입사에게 서비스가 제공되고, Q1~Q2에 유럽 가맹점부터 활성화될 예정이다.

WalletConnect Pay의 핵심 가치 제안은 명확하다. 카드 결제 수수료 2~3%를 대폭 절감하고, 정산이 수 초 만에 완료되며, QR 스캔이라는 익숙한 UX를 제공한다. 연간 1,000억 달러 결제 볼륨을 처리하는 대형 리테일러 입장에서 수수료 절감만으로도 수십억 달러를 아낄 수 있다.

그러나 반론도 만만치 않다. 핵심 쟁점은 유통 구조다. Ingenico 터미널은 안드로이드 기반이라 앱스토어가 있지만, 가맹점이 터미널에서 앱을 브라우징하지 않는다. 터미널은 은행이 제공하는 고정된 유틸리티처럼 취급된다. Ingenico는 터미널을 직접 커피숍에 파는 게 아니라 Worldpay, Fiserv, Chase 같은 매입사와 ISO(독립판매조직)에 판매한다. 이 중개자들이 기기를 설정해 가맹점에 넘긴다.

결국 문제는 인센티브 충돌이다. 매입사와 ISO의 수익원은 인터체인지 수수료, 즉 Visa/Mastercard 스와이프마다 받는 수수료다. "은행을 우회한다"는 건 곧 매입사의 수익을 우회한다는 뜻이다. 터미널을 통제하는 매입사가 WalletConnect 앱을 설치할 유인이 전혀 없다. 오히려 네거티브 인센티브다. 스테이블코인 거래 하나하나가 카드 스와이프 대비 수익 손실이기 때문이다.

이에 대한 재반론도 있다. 매입사가 인터체인지 수수료를 잃는 건 맞지만, 의사결정 압력은 가맹점에서 온다는 관점이다. 가맹점이 2~3% 수수료를 절감할 수 있다면 이를 밀어붙일 것이고, 생태계는 그에 맞춰 적응한다. 기프트카드 같은 폐쇄형 토큰은 신용카드처럼 부담스러운 수수료가 없는데, 스테이블코인도 프로그래머블 결제 수단으로서 이러한 토큰 타입의 이점을 활용할 수 있다. 미국에서 GENIUS 법안 이후 매입사들도 스테이블코인 결제를 정산 프로세스에 어떻게 통합할지 고민하고 있는데, 가맹점들이 중개자에게 연간 1,000억 달러 이상을 지불하는 데 질린 상황에서, 반독점 소송 측면에서도 터미널 개방 움직임이 있다.

2. Crypto Card의 현실

Artemis Analytics의 스테이블코인 결제 리포트는 현재 크립토 카드의 현 주소를 분석한다.

현재 크립토 카드 볼륨의 대부분은 피아트 레일로 정산된다. 사용자가 카드를 긁으면 크립토에서 피아트로의 전환이 결제 네트워크 정산 전에 일어나기 때문에, 가맹점 입장에서는 일반 카드 결제와 구분이 안 된다. Visa의 스테이블코인 연계 볼륨이 2025년 4분기 기준 연간 35억 달러 수준인데, 이는 전체 크립토 카드 정산의 약 19%에 불과하다. 나머지 81%는 여전히 피아트 전환 후 정산된다.

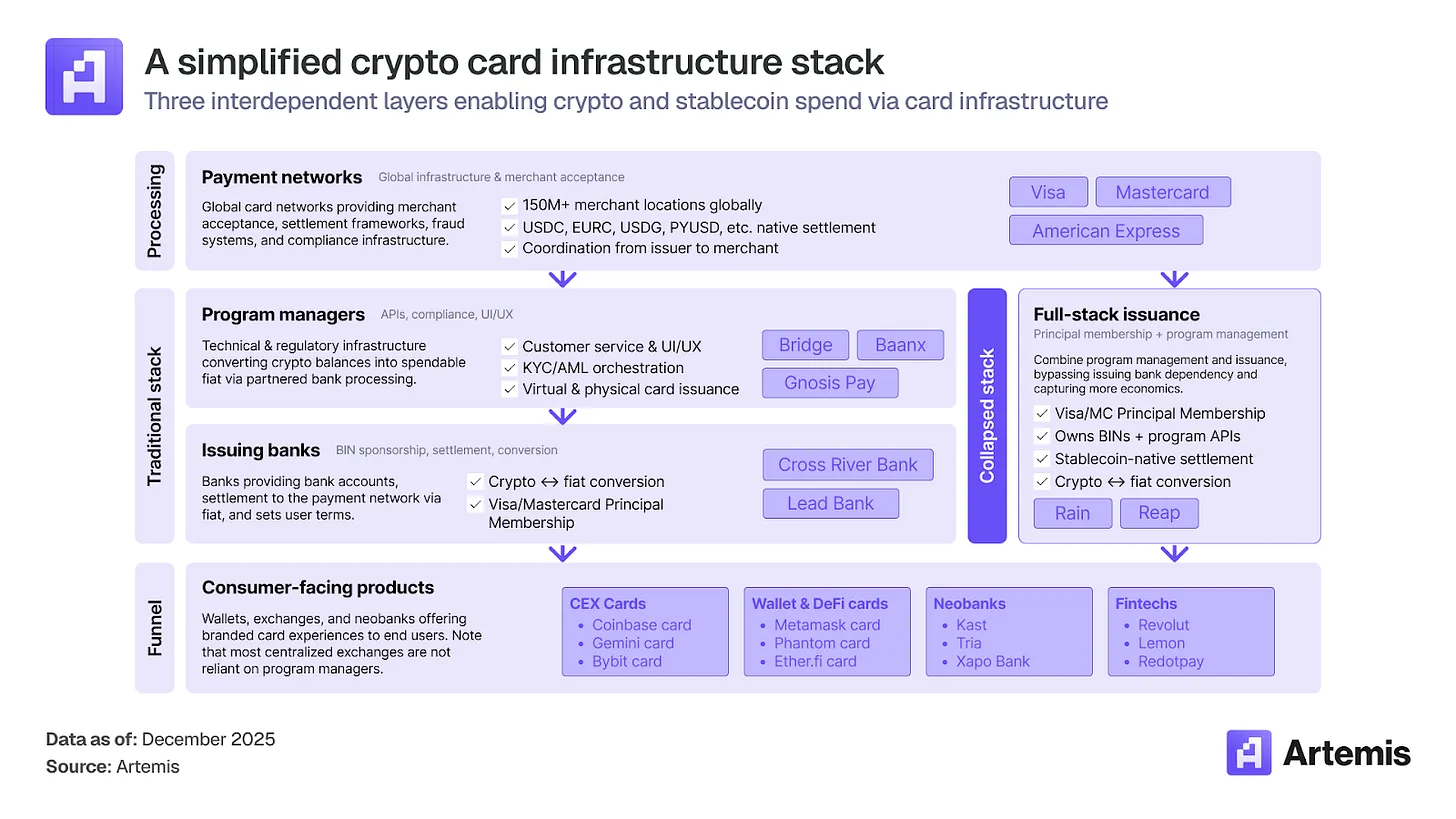

인프라 스택은 세 레이어로 구성된다:

- Layer 1 - 결제 네트워크: Visa와 Mastercard가 크립토 카드 시장을 거의 100% 장악한다. 프로그램 수는 비슷하지만, Visa가 온체인 볼륨의 90% 이상을 차지한다. 인프라 제공업체와의 조기 파트너십이 주효했다.

- Layer 2 - 카드 발급 인프라: 두 가지 유형이 있다. 프로그램 매니저(Baanx, Bridge)는 화이트라벨 서비스를 제공하며 발급 은행과 파트너십을 맺어 컴플라이언스와 정산을 처리한다. 풀스택 발급사(Rain, Reap)는 Visa Principal Membership을 직접 보유해 스택을 통합하고 거래당 더 많은 수익을 가져간다.

- Layer 3 - 소비자 대면 프로덕트: 네 가지 카테고리가 있다. 중앙화 거래소 카드(Coinbase, Crypto.com), 셀프 커스터디 프로토콜 카드(MetaMask, Phantom), 크립토 네이티브 네오뱅크(KAST, Xapo), 그리고 크립토 기능을 추가한 기존 핀테크 플랫폼.

카드를 발급하는 프로덕트들의 인센티브는 카테고리마다 다르다:

- 거래소 & DeFi 프로토콜: 카드는 사용자 유치 퍼널이자 수익화 레이어다. 리워드 프로그램 비용은 이후 예치금 수익화와 잔고 float로 상쇄된다. Ether.fi 같은 토큰 인센티브 플랫폼은 한계 리워드 비용이 거의 0에 가까워 피아트 기반 경쟁사보다 높은 캐시백(약 4.08%)을 제공할 수 있다.

- 셀프 커스터디 월렛: 스왑 수수료 같은 사이클에 민감한 수익원 대신 다각화된 수익원을 제공한다. 카드 사용으로 인게이지먼트를 깊게 하고 이탈을 줄이며 ARPU를 높인다.

- 이머징 마켓 제공자: FX 스프레드, 크립토→피아트 전환 수수료, 가맹점 및 크로스보더 거래 수수료, 인터체인지 수익으로 수익화한다. 통화 불안정과 자본 통제에 직면한 인구를 타겟한다.

그렇다면 왜 이 모든 프로덕트들이 결국 Visa/Mastercard 레일 위에서 작동하는가?

카드 네트워크는 단순한 거래 라우팅 이상의 가치를 번들로 제공하기 때문이다. 사기 방지와 정교한 탐지 시스템, 분쟁 해결과 차지백 권리, 무담보 소비자 신용, 인터체인지로 펀딩되는 리워드 프로그램, 연장 보증과 여행 보험 같은 구매 보호까지. 스테이블코인 네이티브 결제가 이 모든 것을 처음부터 구축해야 한다면, 카드 인프라가 전 세계 1억 5천만 개 가맹점에 걸쳐 수십 년간 쌓아온 네트워크 효과를 복제하기란 극히 어렵다. 결정적으로, 신용을 제공하지 못하는 결제 수단은 소비자 채택에서 구조적 열위에 있다.

이런 현실 때문에 가맹점의 직접 스테이블코인 수용은 쉽지 않다. 앞서 설명한 WalletConnect Pay 같은 시도들이 있지만, 평균적인 서구 소비자나 가맹점에게 카드보다 더 잘 해결하는 문제가 없다. 스테이블코인 P2P 송금은 연 5% 성장하는 반면, 크립토 카드는 연 106%로 성장한다. 당분간 크립토 카드가 네이티브 결제 채택을 앞지를 것이다.

물론 크립토 카드에 대한 비판도 있다. 추상화 레이어가 하나 더 생기면 수수료 레이어도 하나 더 생긴다. 스프레드 수수료, 출금 수수료, 이체 수수료, 때로는 커스터디 수익까지. 개별적으로는 미미해 보여도 복리로 쌓인다. "한 푼 아낀 게 한 푼 번 것"이라는 말처럼, 이 숨겨진 비용들이 누적된다. 결국 크립토 카드는 과도기적 솔루션이다. 기존 결제 레일을 활용하면서 크립토 사용자에게 편의를 제공하지만, 근본적으로 피아트 전환 과정에서 가치가 새어나간다.

의견을 남겨주세요