1. Tenbin Labs: RWA를 향한 하이브리드 전략

온체인에서 금을 토큰으로 들고 있다고 생각해보자. 문제는 두 가지다.

- 첫째, 팔고 싶을 때 유동성이 얕다. 온체인 마켓에서 대량으로 팔면 슬리피지가 크다.

- 둘째, 현금화하려면 며칠씩 기다려야 한다. 발행사가 실물 금을 처분하고 달러로 바꿔주는 과정이 느리기 때문이다. 이게 기존 RWA 토큰화의 고질적 한계다.

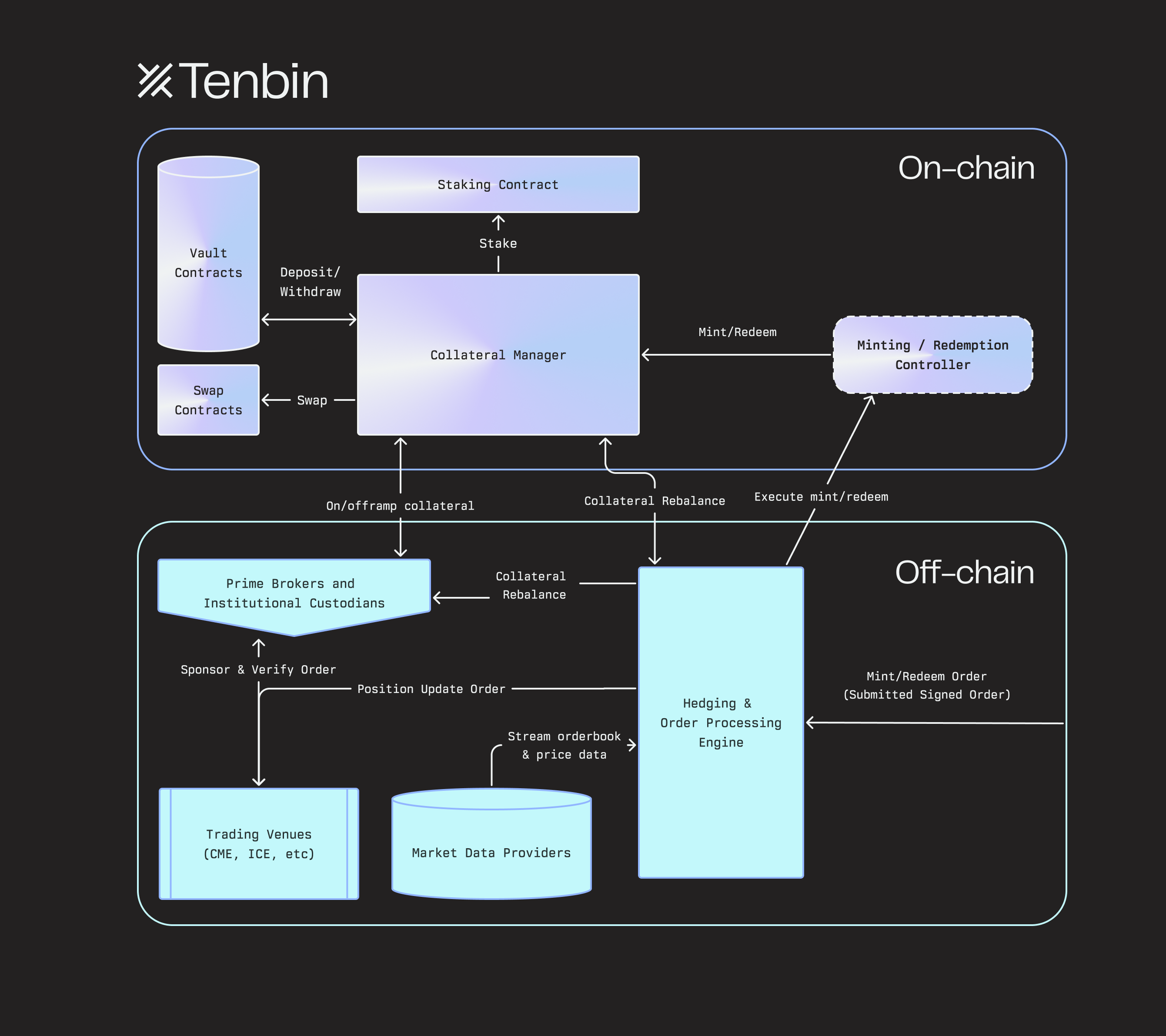

Tenbin Labs는 이 문제를 "왜 온체인 유동성에만 의존해야 하는가?"라는 질문으로 접근한다. 핵심 아이디어는 간단하다. 실물 자산을 직접 보유하는 대신, 스테이블코인 담보 + CME 선물 헤지를 조합해 해당 자산의 가격 노출을 합성하는 것이다.

토큰화된 금(tGLD)을 발행한다고 가정하자.

사용자가 1,000달러를 넣으면 1,000달러어치 금 노출을 제공해야 한다. 전통적 방식이라면 실제로 금을 사서 보관해야 하는데, 이러면 유동성 문제가 생긴다. 금 현물 시장은 24시간 열려 있지 않고, 대량 매도 시 가격 영향이 크다. Tenbin의 해법은 다르다. 실물 금을 사는 대신, 스테이블코인 담보를 온체인에 두고 CME 금 선물을 롱(long)한다.

이게 무슨 효과를 내는가?

tGLD를 발행하면 Tenbin은 "금값이 오르면 그만큼 사용자에게 지급하겠다"는 의무를 진다. 이 의무 자체가 Tenbin 입장에서 숏 금 익스포저다(금값 오르면 Tenbin이 손해). 이걸 상쇄하려고 금 선물 롱을 잡는다. 담보 1,000달러 중 100달러(10%)를 CME에 마진으로 예치하고, 1,000달러 규모의 금 선물을 롱한다. 금값이 오르면 선물 롱에서 이익이 나고, 이걸 사용자에게 지급한다. 금값이 내리면 선물에서 손실이 나지만, 사용자에게도 적게 돌려주면 되니까 상쇄된다. tGLD 발행 의무(숏 익스포저) + 선물 롱 = 델타 중립. 이게 헤지의 원리다. 왜 CME인가? 일일 금속 선물 거래량이 4,540억 달러, FX가 860억 달러에 달한다. 온체인에서는 절대 얻을 수 없는 깊은 유동성이다.

그럼 수익은 어디서 오는가?

델타 중립이면 가격 변동에서 돈을 벌 수 없다. 두 가지 원천이 있다. 첫째, 온체인 DeFi 수익이다. 담보의 75% 이상이 온체인에 남아 있고, 이 스테이블코인을 Aave, Morpho 같은 저위험 수익 전략에 배치하면 연 4~6%를 기대할 수 있다. 둘째, 선물 베이시스(basis) 수익이다. 선물 가격과 현물 가격의 차이를 베이시스라 부르는데, 이 차이는 만기가 다가올수록 0으로 수렴하면서 수익 또는 비용이 발생한다.

구체적 예시로 금(tGLD)을 보자.

콘탱고란 선물가가 현물가보다 높은 상태인데, 금이 대표적이다. 금을 보관하려면 비용이 들고(보험, 창고료), 선물을 사면 이 보관 비용을 피할 수 있으므로 시장은 프리미엄을 붙인다. 현물가 온스당 4,000달러, 3개월 선물가 4,040달러(베이시스 +40달러)라면, 연환산 파이낸싱 비용은 (40 × 4) ÷ 4,000 = 약 4%다. Tenbin이 금 토큰을 발행하려면 선물을 롱해야 하는데, 콘탱고 상황에서 롱은 시간이 갈수록 손실이 난다. 선물을 4,040달러에 사서 만기에 4,000달러로 정산되면, 40달러 손실이다. 이 비용을 온체인 수익으로 상쇄해야 한다. 오프체인 마진이 10%라면 온체인에 90%가 남고, 4% 비용을 상쇄하려면 온체인 수익률이 최소 4% ÷ 0.90 = 4.44%가 필요하다.

반대로 브라질 헤알(tBRL)을 보자.

백워데이션은 선물가가 현물가보다 낮은 상태인데, 고금리 통화가 대표적이다. 브라질 기준금리는 약 15%, 미국은 3.5%다. BRL을 보유하면 이 금리 차이만큼 수익이 나지만, 달러 기준 투자자가 BRL 현물을 들고 있으면 환율 리스크가 있다. 선물 시장은 이 금리 차이를 반영해 BRL 선물을 현물보다 낮게 거래한다. 현물 환율 1 BRL = 0.20 USD, 3개월 선물 환율 1 BRL = 0.195 USD(베이시스 -0.005)라면, 연환산 수익은 (0.005 × 4) ÷ 0.20 = 약 10%다. Tenbin이 BRL 토큰을 발행하면서 선물을 롱하면, 선물을 0.195에 사서 만기에 0.20으로 정산되면서 연환산 10% 수익이 난다. 콘탱고와 정반대로, 헤지 자체가 수익원이 된다. 여기에 온체인 DeFi 수익까지 더해지면, 담보의 90%가 연 5% 수익을 낸다고 할 때 총 수익은 (0.90 × 5%) + 10% = 14.5%가 된다. BRL의 높은 금리를 실물 통화 없이도 "캡처"하는 셈이다.

결국 Tenbin 토큰의 수익 구조는 해당 자산의 선물 커브 상태에 따라 달라진다. 콘탱고 자산(금, 대부분의 원자재)은 헤지 비용이 발생하고 온체인 수익이 이를 상쇄해야 양의 수익이 난다. 백워데이션 자산(고금리 통화)은 헤지 자체가 수익원이고 온체인 수익과 베이시스 수익이 합산된다. 사용자 입장에서는 이 차이를 인지해야 한다.

2. Simon Taylor가 말아주는 Agentic Payments Map

AI 에이전트가 결제를 한다면, 어떤 인프라가 필요할까? Simon Taylor가 Fintech Brainfood에서 이 질문에 답하는 지형도를 그렸다. 핵심 통찰은 "여러 프로토콜이 난립하는 건 중복이 아니라, 각각 다른 문제를 푸는 것"이라는 점이다.

HTTP 402 "Payment Required" 상태 코드는 1997년에 예약됐지만 한 번도 구현되지 않았다. 인터넷은 태생적으로 결제 없이 설계됐고, 결제는 나중에 끼워 맞춰졌다. Stripe가 신용카드를 웹에 연결하고, PayPal이 이메일로 송금을 가능하게 했지만, 이건 전부 "덧대기"였다. 에이전트 시대에는 이 구조가 문제가 된다. 사람은 카드 번호를 입력하고, 3D Secure 인증을 거치고, 배송 주소를 확인할 수 있다. 하지만 에이전트가 자동으로 결제하려면, 인터넷에 없던 결제 레이어를 새로 만들어야 한다.

Taylor는 이 문제를 6개 레이어로 분해한다.

- Agent Communication Layer: 에이전트끼리 어떻게 대화하는가. MCP(Model Context Protocol)는 Anthropic이 만든 프로토콜로, 에이전트가 외부 시스템과 통신하는 방식을 표준화한다. Google의 A2A(Agent-to-Agent)는 엔터프라이즈 환경에서 여러 에이전트가 협업할 때 보안과 조율을 담당한다.

- Trust Layer: 이 에이전트를 믿어도 되는가. 가맹점 입장에서, 수년간 봇을 차단해왔는데 이제 "저는 정당한 에이전트입니다"라고 주장하는 요청이 들어온다. ERC-8004는 에이전트의 신원, 평판, MCP 엔드포인트를 온체인에 등록하는 레지스트리를 제안한다. Visa TAP(Trusted Agent Protocol)는 Visa가 검증한 에이전트임을 증명하는 서명을 발급한다. 왜 중요한가? 하나의 탈취된 에이전트 자격증명이 분당 수천 건의 부정 거래를 실행할 수 있다. 사람의 사기는 사후에 잡아도 되지만, 기계 속도의 사기는 사전에 막아야 한다.

- Mandate Layer: 이 에이전트가 결제 권한이 있는가. 에이전트를 신뢰할 수 있다 해도, 결제 권한이 있는지는 별개 문제다. Google의 AP2(Agent to Pay)는 "맨데이트"라는 개념을 도입하는데, Cart mandate(에이전트가 뭘 살 수 있는가), Intent mandate(사용자가 뭘 승인했는가), Payment mandate(어떤 카드를 쓸 것인가)로 세분화된다. Visa Intelligent Commerce(VIC)와 Mastercard Agent Pay(MAP)는 각 카드 네트워크 수준에서 이 문제를 푸는데, 2026년 하반기 롤아웃 예정이다.

- Transaction Flow Layer: 발견, 협상, 체크아웃. 여기가 가장 치열한 경쟁 구간이다. OpenAI와 Stripe가 만든 ACP는 "카트를 이렇게 구성하고, 결제 토큰을 이렇게 생성하라"는 표준인데, 이미 ChatGPT에서 Walmart, Etsy, Instacart와 연동되어 작동 중이다. Google과 Shopify가 만든 UCP는 접근이 다른데, 가맹점이 에이전트에게 필요한 정보를 발행하면 에이전트가 이를 발견하고 협상한다.

- Authentication Layer: 보안과 사기 방지. 기존 카드 결제의 3D Secure, 차지백 시스템이 여기 해당하는데, 에이전트 결제에 어떻게 적용할지는 아직 정립 중이다.

- Payment Rails: 실제 정산. 카드 네트워크, ACH, 와이어, 스테이블코인 중 하나다. 레일 자체는 새로운 게 아니지만, 에이전트가 어떤 레일을 언제 쓸지 선택하는 로직은 새로 만들어야 한다.

여기에 추가로 주목할만한 건 Google의 수직 통합이다. A2A(통신) → AP2(권한 위임) → UCP(커머스)가 하나의 일관된 스택을 이룬다.

Google은 검색 시장을 지배하고 있고, "어디서 X를 살 수 있지?"라는 질문의 답을 통제한다. 가맹점이 Gemini 쇼핑 결과에 나오려면 UCP를 지원해야 한다면, 채택은 선택이 아니라 필수가 된다. Taylor는 "Google은 과거에도 인터넷 표준을 만들어왔고, 다시 할 것"이라고 전망한다. 물론 OpenAI의 ACP가 먼저 실제 배포되어 있다는 점은 무시할 수 없다. ChatGPT 쇼핑이 이미 작동 중이고, 표준 전쟁의 승자는 아직 미정이다.

3. Kyle Samani 없는 멀티코인의 출사표

Kyle Samani의 떠남과 함께 Multicoin Capital이 오랜만에 investment thesis를 공개했다. 2019년 Crypto Mega Theses 이후 약 7년 만의 업데이트인데, 총 8개 투자 테마를 제시한다. 전체를 다루기엔 양이 방대하고, 그중에서 가장 공감이 가는 세 가지만 추려서 정리해본다.

첫 번째는 Fintech 4.0이다.

핵심 주장은 스테이블코인과 블록체인이 50년 만에 처음으로 근본적으로 새로운 금융 레일을 제공하고, 이로 인해 특화된 핀테크가 대량으로 출현할 것이라는 것이다. 역사적으로 초기 핀테크들은 특정 세그먼트에 집중하며 시작했다. SoFi는 학자금 대출 리파이낸싱, Chime은 급여 조기 지급, Greenlight는 청소년 체크카드, Brex는 창업자 법인카드에 특화했다. 그런데 이 집중은 오래가지 못했다. 인터체인지 수익 상한, 증가하는 컴플라이언스 비용, 레거시 뱅킹 시스템 의존이 이 회사들을 원래 시장 밖으로 확장하도록 강제했다. unit economics가 니치를 유지하는 걸 허락하지 않았던 것이다.

Multicoin은 블록체인 레일이 이 구조를 바꾼다고 본다. 스테이블코인 기반이면 스폰서 뱅크, 카드 네트워크, 정산 팀, 분쟁 처리 오퍼레이션이 불필요하다. 프론트엔드가 마진을 더 많이 가져갈 수 있고, 니치 시장에 집중해도 유닛 이코노믹스가 성립한다. 그래서 이주 노동자 전용 네오뱅크, 크립토 디젠 트레이딩 앱, 디지털 노마드 급여 도구, 특정 송금 코리도 전용 앱 같은 수천 개의 하이퍼로컬 핀테크가 등장할 것이라는 전망이다.

이론적으로는 설득력이 있다. 하지만 진짜 unit cost가 그만큼 줄어드는가에 대해서는 의문이 남는다. 스폰서 뱅크와 카드 네트워크 비용은 빠지겠지만, 오퍼레이션과 KYC 같은 비용은 여전히 남는다. 규제 관할에 따라 라이선스 요건도 다르고, 고객 지원 인프라도 필요하다. 결국 실제로 스테이블코인 기반 핀테크를 운영해본 팀들의 unit economics 데이터를 비교해봐야 검증 가능한 주장이다.

두 번째는 Credit Vault(CV)다.

CV는 누구나 월렛으로 자금을 예치할 수 있는 풀이고, 오퍼레이터(예: Gauntlet, Steakhouse Financial, MEV Capital)가 코드로 정해진 파라미터에 따라 자금 배치를 관리한다. 지금까지 CV는 마켓메이킹, 크립토 담보 대출, 레버리지 DeFi 수익 같은 크립토 내부 활동에 주로 쓰였다.

Multicoin이 주목하는 건 CV의 구조적 혁신이다. 전통적 사모 신용에서 통합돼 있던 역할을 분리한다는 점이다. 유동성 공급자(LP)가 자산을 소유하고, 오퍼레이터가 배치 전략을 결정하며, 리스크 관리는 스마트 컨트랙트가 자동으로 수행한다. 수동 판단이나 사후 정리가 필요 없다. 이게 왜 중요한가? 현재 렌딩의 문제는 미국에 자본이 있는 렌더가 동남아시아 스타트업에 돈을 빌려줄 방법이 없다는 것이다. 발견 프로세스도 없고, 돈을 보낼 방법도 없으며, 책임 추적과 상환 메커니즘도 없다.

CV는 이 문제를 로컬 오퍼레이터가 현지 채무 기회를 발굴하고, 글로벌 자본 풀에서 자금을 조달하는 구조로 풀려고 한다. 예컨대 인도의 소프트웨어 서비스 회사가 유럽 클라이언트에게 안정적인 EUR 수익을 올리고 있어도, 인도 현지에서는 높은 차입 비용에 직면한다. CV 오퍼레이터가 이 비즈니스를 심사하고, 글로벌 렌더에게서 자금을 확보하며, zkTLS 같은 암호학적 도구로 매출 채권과 자금 흐름을 검증하는 구조다. 에너지 파이낸싱(Daylight가 태양광 패널을 파이낸싱하는 사례)이나 크리에이터 파이낸싱(CreatorFi가 유튜버의 미래 수익을 기반으로 대출하는 사례)도 같은 프레임으로 작동한다.

세 번째는 Entertainment Finance다.

Multicoin은 금융이 필요에 의한 금융과 엔터테인먼트를 위한 금융으로 분화하고 있다고 진단한다. 숏폼 비디오가 롱폼을 대체하고, 스와이프 데이팅이 관계 구축을 대체하고, 제로데이 옵션이 401(k)를 대체하는 것처럼, 즉시성에 대한 선호가 금융에도 그대로 적용되고 있다. 특히 주택 구매력 하락이 이 트렌드를 가속한다. 18~29세 중 아메리칸 드림이 여전히 살아 있다고 응답한 비율이 2010년 56%에서 2024년 21%로 폭락했다. 정상적 경로가 막히면, 사람들은 주사위를 굴리는 쪽을 선택한다.

Entertainment finance에 대해서는 다양한 입장이 있다. 사회적으로 -EV라는 비판도 있고, 개인의 자유라는 시각도 있다. Multicoin의 스탠스는 명확하다. "이 화물열차 앞에 설 생각이 없다." 투기와 겜블링 시장은 계속 성장할 것이고, 사람들이 게임과 위험 감수와 대박의 기회를 즐기기 때문이다. 바꿀 수 있는 건 '이 게임이 얼마나 착취적인가'다. 전통적 도박에서 카지노는 내장된 하우스 엣지가 있고, 스포츠북은 높은 수수료를 부과하고, CFD 브로커는 B-Book 트레이드를 내재화한다. 미국 스포츠 베팅의 홀드율(take rate)은 2018년 6.7%에서 2025년 9.9%로 꾸준히 올랐다. 블록체인에서는 P2P 거래, 투명한 가격, 낮은 수수료, 코드로 설정된 규칙이 가능하다. 크립토가 entertainment finance를 만드는 게 아니라, 이미 존재하는 수요를 더 공정하고 저렴하게 서빙하는 장소가 된다는 논리다.

의견을 남겨주세요