스테이블코인은 이자를 줄 수 있나요?

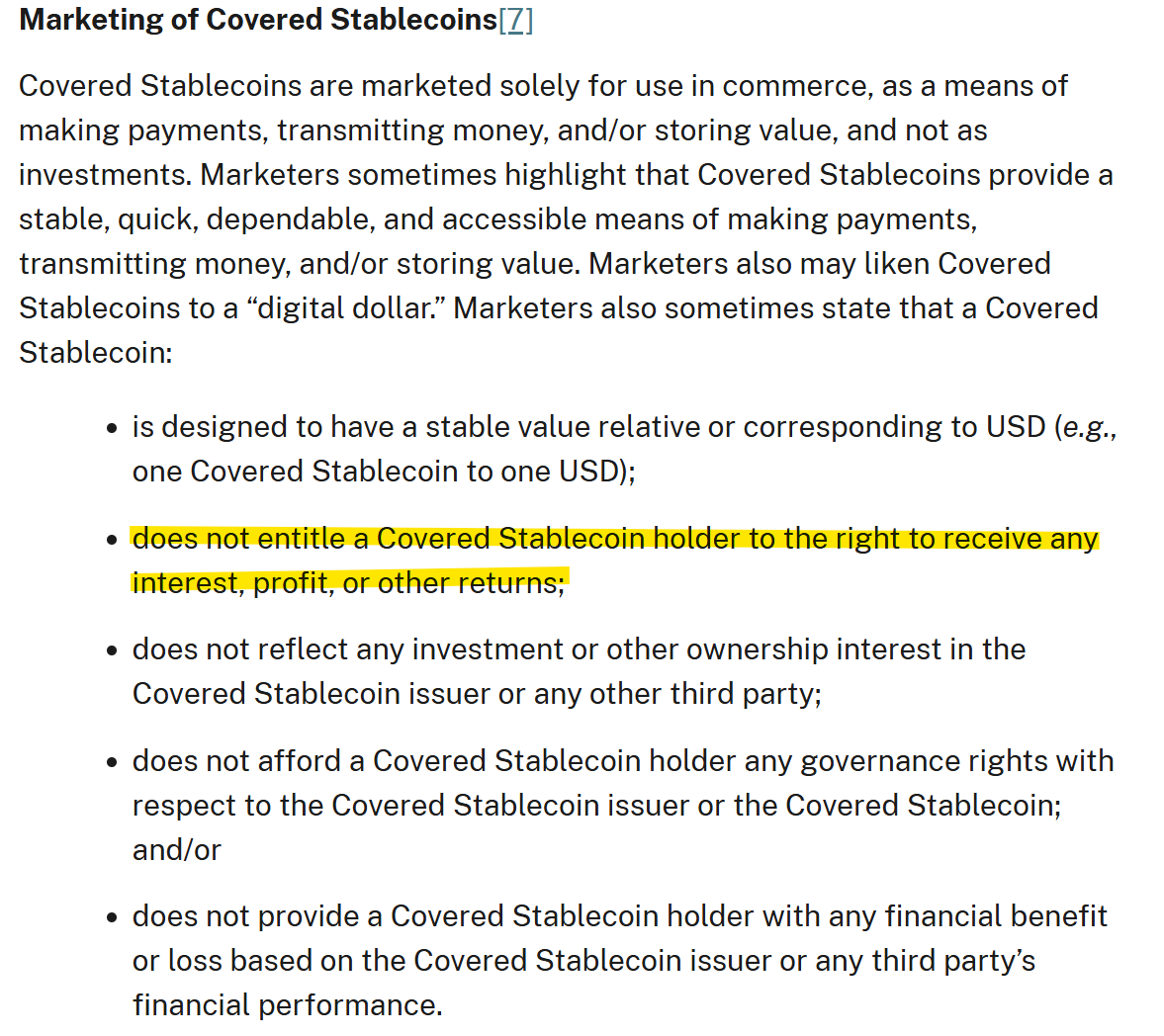

4월 4일 나온 SEC의 스테이블코인 관련 해석에 따르면, 스테이블코인은 보유자에게 이자나 배당에 대한 권리를 줘서는 안 된다. 만약 그런 권리를 주게 되면, 해당 토큰은 증권(security) 으로 간주된다.

어라, 근데 얘네는 왜?

기존 금융 규제상, 미국에서는 이자를 지급하는 달러 계좌(interest-paying dollar account) 를 대중에게 제공하려면 은행 인가 또는 SEC의 허가를 받아야 한다.

그래서 Wise나 Paypal 같은 핀테크 회사들도 각각 JP Morgan이나 Synchrony Bank 같은 은행과 파트너십을 맺고 이 기능을 제공하고 있다. 한국도 마찬가지다. 이자 지급 계좌를 ‘직접’ 제공하려면, 은행이나 인가된 금융회사가어야 한다.

어라, 그런데 뭔가 이상하다.

그렇다면, 코인베이스는 USDC를 그냥 들고만 있어도 4.1% 이자를 줄 수 있는 걸까?

페이팔은 또 어떻게 자사 스테이블코인인 PYUSD 보유자에게 연 3.7% 이자를 주겠다고 선언한 걸까?

코인베이스

코인베이스가 이렇게 고객에게 수익을 줄 수 있는 이유는 간단하다.

이걸 ‘이자’가 아니라, ‘리워드’, 즉 마케팅 비용으로 처리하기 때문이다.

유저들이 USDC를 보유할 때 지급되는 돈은, 금융적으로 보면 이자처럼 보이지만, 회계적으로는 USDC 프로그램에 더 많은 고객을 유치하기 위한 ‘보상’ 이다.

즉, 금융 규제나 SEC의 증권 규제에서도 자유롭다.

게다가, USDC의 발행 주체는 Circle이고, 리워드를 주는 쪽은 코인베이스다.

즉, 토큰 자체에는 이자나 배당 권리가 포함되어 있지 않다. 코인베이스와 Circle이 서로 따로 준비금 이자 공유 계약을 맺고, 거기서 나오는 수익을 플랫폼 내 USDC 보유자에게 ‘리워드’ 형식으로 돌려주는 셈이다.

실제로 이런 리워드 구조 덕분에, 코인베이스 내 고객 잔액 중 현금과 USDC의 비율이 반비례 경향을 보이고 있다.

예를 들어, 2024년 1분기에서 2분기 사이에 고객 USDC 잔액은 $4.64B에서 $5.4B로 늘었고, 같은 기간 고객 달러 잔액은 $5.2B에서 $4.2B로 줄었다.

당시 USDC 리워드가 최대 5%까지 올라간 시기였기 때문에, 이런 전환이 더 강하게 나타난 것도 있다.

페이팔

페이팔도 구조는 거의 똑같다.

다만 차이가 있다면, USDC는 Circle이 발행하고 코인베이스가 리워드를 주는 구조고, PYUSD는 Paxos가 발행하고 페이팔이 보상을 주는 구조라는 점이다. 페이팔도 마찬가지로, 연 3.7%라는 보상률은 ‘프로모션용 리워드’ 다.

실제로 페이팔 약관에도 이렇게 명시되어 있다:

“이 리워드는 페이팔 단독 재량으로 언제든 변경 또는 종료될 수 있으며, 사전에 보장되지 않는다.”

즉, 마케팅 비용이자 유동적인 로열티 포인트 같은 개념이고, 법적 권리를 수반하지 않기 때문에 규제 대상도 아니다.

이렇게 되면 당연히, 기존 페이팔 계좌에 있던 현금 일부가 PYUSD로 옮겨갈 가능성도 높아진다.

스테이블코인? 파킹통장보다 낫다!

이처럼 ‘우회적으로’ 스테이블코인 보유자에게 이자를 나눠줄 수 있게 되면서, 경쟁 구도상 대부분의 스테이블코인 프로그램은 결국 이자를 줄 수밖에 없는 구조로 가게 될 거다.

소비자 입장에서 보면 이건 사실상 금리가 더 높고, 더 자유로운 CMA 통장이 생긴 것이나 다름없다.

예를 들어, 만약 네이버 파이낸셜이 ‘USDNAVER’ 라는 스테이블코인을 도입해서, 네이버페이 포인트를 이걸로 전환해 보관할 수 있고, 여기에 연 4% 이자를 준다고 해보자.

이때 발행자는 Paxos고, 네이버는 페이팔처럼 리워드만 주는 구조라고 하자.

그럼 어떻게 될까?

한국도 미국처럼 이런 구조를 허용한다면, 네이버는 은행이 아니어도 사실상 이자 지급 계좌를 운영할 수 있게 되는 셈이다.

소비자 입장에서 왜 좋은가?

- 이자율이 높다: 시중 파킹통장이나 CMA보다 높은 수익률을 제공할 수 있다.

- 조건이 없다: 대부분의 파킹통장들은 조건부 이자 지급(예: 100만원 이상 유지, 체크카드 실적 등)이 붙는데, 스테이블코인은 그런 거 없다.

- 더 안전할 수도 있다: CMA는 예금자보호법 대상이 아니고, 파킹통장도 5천만 원까지만 보호된다고 알고 있다. 반면,Paxos는 NYDFS 규제를 따라야 해서, 준비금은 Paxos의 자산이 아니라 고객의 자산으로 명시되어야 한다.즉, 발행사(Paxos)나 리워드 제공자(네이버)가 파산하더라도, 고객 자산은 따로 보호받을 수 있다는 얘기다.

의견을 남겨주세요