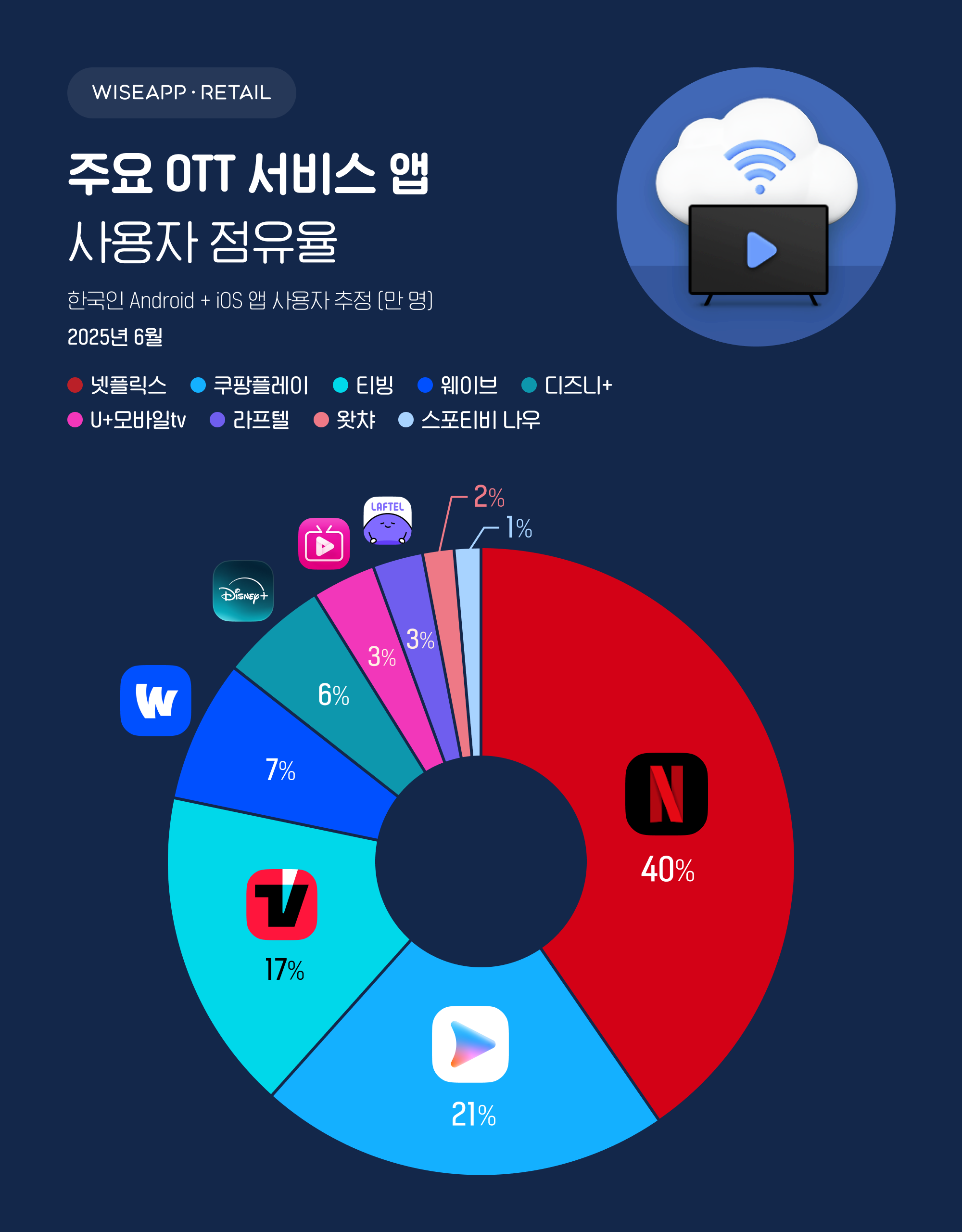

넷플릭스 혼자 40%. 나머지가 60%를 나눠 갖는다. 그리고 그 60% 안에 있는 한국 OTT들은 대부분 적자다. 국내 OTT 시장 전체 규모는 2025년에는 7~8조 원대로 추정된다. 시장 자체는 커지고 있다. 그런데 돈을 못 번다. 시장이 커질수록 콘텐츠 투자 경쟁이 더 치열해지는 구조이기 때문이다.

서비스

MAU

점유율

상황

넷플릭스

약 1,393만 명

40%

흑자, 성장 중

쿠팡플레이

약 732만 명

21%

적자지만 성장 중

티빙

약 573만 명

17%

적자, 역성장

웨이브

약 253만 명

7%

적자, 정체

디즈니+

약 190만 명

6%

존재감 유지

왓챠

약 53만 명

2%

존폐 위기

넷플릭스 : 한국에서 1조 원을 번다

2016년 한국에 진출한 넷플릭스는 9년 만에 한국 최대 OTT가 됐다. 2024년 넷플릭스 한국 법인 합산 매출은 약 9,500억 원. 1조 원에 육박한다. 영업이익도 200억 원 수준으로 흑자다. 글로벌 5대 매출 시장 중 하나로 평가된다. 왜 이렇게 됐는나? 오징어게임 때문이다.

ⓒ NETFLIX

오징어게임이 바꾼 것들

오징어게임 시즌1 제작비는 약 200억~250억 원. 그런데 넷플릭스가 이 작품으로 얻은 가치는 블룸버그 추정 기준 약 2,000억 원(9억 달러)에 달한다. 투자 대비 40배 이상의 가치 창출이다. 공개 17일 만에 1억 1,100만 가구가 시청했고, 누적 시청 시간은 16억 시간을 돌파했다. 넷플릭스 역대 최고 데뷔 기록이다.

이 성공 이후 넷플릭스는 한국을 오리지널 제작 허브로 삼겠다고 선언했다. 2023년에는 향후 4년간 K-콘텐츠에 25억 달러(약 3.3조 원)를 투자하겠다고 발표했다. 매년 20편 이상 한국 오리지널을 제작·공개하고 있다.

넷플릭스는 어떻게 돈을 버는가

한국 제작사에 제작비를 지원해주고 콘텐츠를 만들되, IP(지식재산권)와 글로벌 유통권은 넷플릭스가 갖는다.

2024년 5월에는 가격도 올렸다. 광고형 스탠다드 요금제를 5,500원에서 7,000원으로 27% 인상했다. 그런데도 가입자는 늘었다. 이 가격 인상 이후 영업이익이 전년 대비 44% 증가했다.

중요한 사실은, 한국 시장은 넷플릭스에게 제작 허브이지, 주수입원이 아니다.

티빙 : 토종 1위의 민낯

CJ ENM이 운영하는 티빙은 국내 토종 OTT 중 1위다. 2020년 독립 법인으로 분사해 본격적으로 투자를 시작했다.

ⓒ TVING

성장과 역성장이 공존한다

2024년 티빙 매출은 4,355억 원으로 전년 대비 33% 성장했다. 그런데 2025년엔 4,060억 원으로 다시 6.8% 역성장했다. 아직 성장세가 불안정하다.

영업손실은 계속이다. 2023년 약 1,400억 원, 2024년 약 710억 원으로 적자 폭은 줄고 있지만 여전히 적자다.

MAU 숫자도 들쭉날쭉하다. 2023년 KBO 포스트시즌 기간엔 809만 명으로 역대 최고를 찍었다가, 시즌이 끝나면 내려온다. 스포츠 중계가 없는 달에 사람들이 앱을 열지 않는다는 뜻이다.

왜 어려운가

티빙의 주주 구조가 복잡하다. CJ ENM(48.85%), KT스튜디오지니(13.54%), 네이버(10.66%) 등 여러 이해관계자가 섞여 있다. 빠른 의사결정이 어렵다.

콘텐츠 투자는 계속 해야 한다. 2025년 판권 취득에만 1,695억 원을 썼다. 이 돈이 언제 수익으로 돌아올지 불확실하다.

그리고 쿠팡플레이가 치고 올라오고 있다. 티빙이 KBO 야구로 가입자를 모으는 동안, 쿠팡플레이는 EPL 축구로 맞서고 있다.

웨이브 : 지상파 연합의 한계

웨이브는 2019년 지상파 3사(KBS·MBC·SBS)의 푹(POOQ)과 SK텔레콤의 옥수수를 통합해 만든 OTT다. SK스퀘어(40.5%), 지상파 3사(각 약 20%)가 주주다.

ⓒ Waave

국민 방송이 힘을 합쳤는데 왜 안 되는가

KBS, MBC, SBS. 한국에서 가장 많이 알려진 방송사들이다. 이 세 곳의 콘텐츠를 한 플랫폼에 모았다. 안되는 이유가 있다. 지상파 콘텐츠는 웨이브만 있는 게 아니다. KBS는 자체 앱이 있고, 유튜브에도 클립이 올라온다. MBC, SBS도 마찬가지다. 웨이브가 독점적으로 제공하는 콘텐츠가 없다는 사실이 가장 크다.

오리지널 드라마도 시도했다. 그런데 비용이 너무 많이 들었다. 결국 오리지널 제작 자회사인 스튜디오웨이브를 청산했다. 대형 오리지널 드라마 투자에서 사실상 손을 뗀 격이다.

실적은 어떤가

2024년 웨이브 매출 3,312억 원, 영업손실 277억 원. 2022년엔 영업손실이 1,178억 원이었던 것과 비교하면 개선됐다. 그런데 당기순손실이 1,498억 원이다. 영업 외 손실이 크다는 뜻이다.

MAU도 하락세다. 2024년 6월 약 432만 명에서 2025년 6월 253만 명으로 줄었다. 1년 만에 40% 이상 빠졌다.

왓챠 : 사라지나

왓챠는 2012년 영화 평점·추천 서비스로 시작한 회사다. 데이터 기반 추천 알고리즘이 핵심 기술이었다. 2016년 OTT 서비스 왓챠플레이를 론칭했다. 넷플릭스보다 추천을 잘 해주는 OTT라는 포지셔닝이었다. 그리고 지금은 존폐 위기다.

매출은 매년 줄었고, 손실 폭은 겨우 줄이는 수준이다. 2024년 영업손실이 18억 원으로 거의 손익분기점에 왔지만, 당기순손실은 83억 원이다.

더 심각한 건 재무 구조다. 유동부채가 유동자산을 907억 원이나 초과한다. 완전자본잠식 상태가 지속되고 있다. 2024년엔 490억 원 규모 전환사채(CB) 상환이 어려워졌다. 외부 감사인이 감사의견 거절을 통보했다. 이건 이 회사가 계속 존속할 수 있는지 확인할 수 없다는 뜻이다. MAU는 53만 명. 점유율 2%.

왓챠의 미래

독립 OTT로 살아남기는 현실적으로 어려워보인다. 가능한 시나리오는 인수합병이다. 공식 발표는 없지만, 업계에서는 그게 가장 현실적인 결말로 보고 있따.

쿠팡플레이 : 번들링의 힘

쿠팡플레이는 2020년 말 출시됐다. 쿠팡 로켓와우 멤버십(월 7,890원)에 포함된 번들 OTT다. 별도 구독료가 없다. 전략이 명확하다. OTT 자체로 돈 벌 생각이 없다. 대신 로켓와우 가입자를 늘리고 유지하는 수단으로 OTT를 쓴다. OTT를 보려고 로켓와우에 가입하고, 로켓와우에 가입했으니 쿠팡에서 쇼핑도 한다. 이 선순환이 목적이다.

ⓒ 쿠팡

스포츠 중계권 전쟁

쿠팡플레이의 성장 비결은 스포츠 중계권 공격적 확보다.

EPL(잉글랜드 프리미어리그) 2025-26시즌부터 2030-31시즌까지 6년 한국 독점 중계권. 총 계약 규모 약 4,200억 원이다. 손흥민이 토트넘에 있을 때는 이 투자가 빛났다. 경기 때마다 앱 이용자 수 신기록을 갱신했다.

그런데 2025년 손흥민이 LA갤럭시로 이적했다. 한국인 선수가 EPL에서 사라졌다. 4,200억 원짜리 투자가 첫 시즌부터 흔들리는 상황이 됐다.

그래도 쿠팡플레이는 성장하고 있다. 2025년 12월 MAU 843만 명, 2026년 3월 904만 명. 넷플릭스 다음으로 빠르게 올라오고 있다.

티빙·웨이브 합병 : 2년째 표류

2023년 12월, 티빙과 웨이브가 합병을 위한 MOU를 체결했다. 논리는 단순했다. 둘이 따로 싸우면 둘 다 지지만, 합치면 넷플릭스와 싸울 수 있는 규모가 된다. 티빙 MAU 573만 명 + 웨이브 253만 명 = 826만 명. 쿠팡플레이와 비등한 규모가 된다. 2025년 6월 공정거래위원회도 조건부 승인을 내줬다.

ⓒ 티빙, 웨이브

그런데 합병이 안 된다

핵심 걸림돌은 KT다.

KT는 티빙의 2대 주주(13.54%)다. 2022년 KT의 OTT 시즌(seezn)이 티빙에 흡수되면서 지분을 받은 것이다. 당시 KT는 고객 유치 목표 달성을 전제로 합류했는데, 그 목표가 충분히 달성됐는지를 놓고 이견이 있다.

KT 입장에서 합병은 복잡한 셈법이다. 합병 후 티빙 지분이 희석되고, IPTV와의 경쟁 관계도 정리해야 한다. 2025년 말 KT 대표이사가 교체되면서 협상이 다시 속도를 낼 것이라는 기대가 있었지만, 아직 물리적 합병은 완료되지 않았다.

물밑에서는 이미 통합이 진행되고 있다. CJ ENM 출신 경영진이 웨이브에 들어왔고, 티빙 CFO가 웨이브 CFO를 겸임하고 있다. 합병 서류는 아직이지만, 운영은 사실상 하나처럼 돌아가고 있다.

공정위 승인 조건으로 현행 요금제를 2026년 말까지 유지해야 한다. 가격 인상으로 적자를 줄일 수 없다. 합병이 빨리 완료될수록 비용 절감과 콘텐츠 통합이 가능해지는데, 법적 합병이 늦어질수록 두 회사 모두 버티는 게 힘들어진다.

왜 한국 OTT는 적자를 못 벗어나는가

ⓒ 와이즈앱

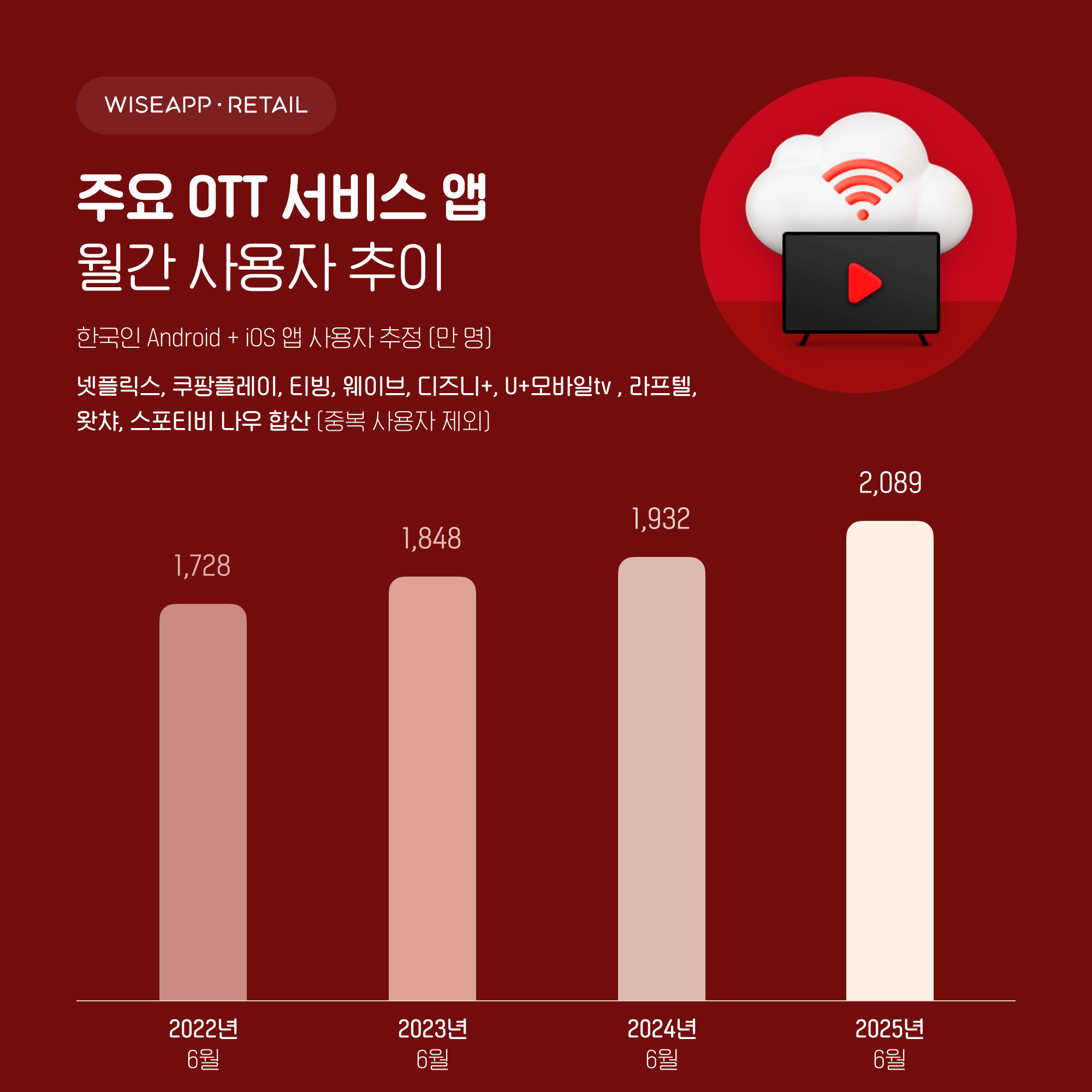

인구 5,000만의 한계

국내 OTT 앱 합산 MAU는 약 2,089만 명. 인구의 약 40%가 OTT를 쓴다. 이게 최대 시장 규모다. 복수 구독자를 빼면 개별 OTT가 확보할 수 있는 유료 가입자는 수백만 명 수준이다. 넷플릭스는 이 5,000만 명 시장에서 연 9,500억 원을 번다. 그리고 그 돈으로 한국 콘텐츠를 전 세계 3억 명에게 판다. 한국 시장은 넷플릭스에게 제작 허브이지, 주수입원이 아니다.

티빙과 웨이브에게는 한국이 전부다. 제작비는 같은데, 파는 시장이 다르다.

드라마 한 편에 300억

K-콘텐츠 글로벌 붐 이후 제작비가 폭등했다. 2024년 기준 국내 드라마 제작비는 평균 200억~300억 원. 톱스타 출연료는 회당 2억~3억 원이다. 오징어게임 시즌2는 시즌1의 4배 수준인 1,000억 원 이상이 투입된 것으로 추정된다. 넷플릭스는 그 돈을 썼다. 한국 OTT는 그 경쟁을 할 자금이 없다.

결국 좋은 작품은 넷플릭스가 가져가고, 한국 OTT는 그 빈자리를 채우는 구조가 됐다.

가격을 올리면 떠난다

적자를 줄이는 가장 간단한 방법은 구독료 인상이다. 그런데 한국 소비자는 가격에 민감하다. 가격을 조금만 올려도 그냥 넷플릭스 하나만 쓰지라는 생각으로 이탈한다.

넷플릭스는 27% 올려도 가입자가 늘었다. 티빙이 같은 방식을 쓸 수 있을까. 합병이 이뤄지기 전까지는 요금제도 올릴 수 없다. 공정위 조건이다.

생존 사례 : 일본·인도가 보여준 길

ⓒ U-Next와 Paravi 로고

일본 : U-Next와 Paravi의 합병

일본은 한국과 비슷하게 글로벌 OTT 공세를 받았다. U-Next는 일본 최대 SVOD였고, Paravi는 TBS·TV도쿄가 만든 방송사 연합 OTT였다. 2023년 합병이 이루어졌다.

합병 후 콘텐츠 풀이 커졌고, 비용 구조가 개선됐다. 지금 일본에서 U-Next는 넷플릭스 · 아마존 다음의 견고한 3위를 유지하고 있다. 방송사 IP와 글로벌 OTT의 빈틈을 채우는 전략이 통했다.

인도 : 크리켓 중계권이 전부다

인도 OTT 시장은 JioCinema와 Hotstar(Disney+)의 경쟁이 핵심이다. IPL(인도 프리미어리그) 중계권이 OTT 생존을 결정한다. JioCinema는 IPL 중계권을 확보하면서 가입자가 폭발적으로 증가했다. 콘텐츠 품질이 아니라 스포츠 중계권 하나로 시장 판도를 바꿨다.

쿠팡플레이의 EPL 전략이 이와 비슷하다.

공통 패턴

살아남은 로컬 OTT의 공통점은 세 가지다.

첫째, 글로벌 OTT가 갖지 못하는 로컬 콘텐츠·스포츠를 독점한다. 둘째, 개별로 싸우지 않고 합친다. 셋째, 번들링으로 이탈을 막는다.

한국에서 이 세 가지를 동시에 실행하려면 티빙·웨이브 합병이 완료되고, KBO·K리그 같은 로컬 스포츠를 묶고, 통신사 번들과 결합하는 구조가 필요하다.

한국 OTT의 미래

지금 상황을 정리하면 이렇다.

넷플릭스는 승자 구도를 굳혀가고 있다. 쿠팡플레이는 번들링으로 빠르게 성장 중이다. 티빙은 합병을 기다리며 버티고 있다. 웨이브는 티빙에 통합되는 걸 기다리고 있다. 왓챠는 누군가가 사주길 기다리고 있다.

한국 OTT가 살아남는 방법은 결국 하나로 수렴한다. 규모다.

합병으로 규모를 키우고, 그 규모로 콘텐츠 투자를 늘리고, 그 콘텐츠로 가입자를 붙잡는다. 그리고 그 콘텐츠를 해외에 팔아서 수익을 다각화한다. 티빙·웨이브 합병이 단순한 두 회사의 결합이 아니라, 한국 OTT 산업 전체의 생존 전략인 이유다.

오징어게임은 넷플릭스를 살렸다. 다음 오징어게임이 한국 OTT를 살릴 수 있는가. 그 답이 나올 때까지, 살아남는 게 강한 자다.

본 리포트의 수치는 와이즈앱(2025년 6월 기준), 모바일인덱스, 금융감독원 전자공시, CJ ENM·콘텐츠웨이브 공시 및 주요 언론 보도(2023~2026년 기준)를 바탕으로 작성했습니다. MAU는 앱 분석사의 표본 기반 추정치로 실제 유료 가입자와 차이가 있습니다. 티빙·웨이브 매출·손익 일부는 공식 비공개 사항으로 추정치를 포함합니다.

의견을 남겨주세요

두덤두

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

도대체 왜

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

의견을 남겨주세요