국내 제약/바이오주의 입지가 이전대비 견고해지면서 기업들의 R&D투자도 확대되고 있습니다. R&D투자는 당장은 비용지출이지만, 시간이 지나면 추후 큰 수익으로 돌아올 수 있는 씨앗이라고도 볼 수 있죠. 때문에 국내 제약/바이오주의 R&D투자현황을 살펴보는것도 도움이 될 수 있습니다.

올해 3분기까지의 누적 R&D비용 순위를 보면, 셀트리온 > 삼성바이오로직스 > 유한양행 > 대웅제약 > 한미약품 순입니다. 한종목씩 간단히 체크해 보도록 하겠습니다.

먼저 셀트리온의 3분기 기준 누적 R&D비용은 3,128억원으로 전년동기비 34%증가했습니다. 같은 기간 동안 업계에서 R&D 비용 3,000억원을 넘은 기업은 셀트리온이 유일한 상황입니다. 내년까지 무려 11개의 제품 허가를 획득할 것으로 보이고, 2030년까지 22개 제품 포트폴리오를 확보해 시장 입지를 강화해나갈 계획입니다. 올해 해외 주요국에서 램시마와 옴리클로, 스테키마 등의 품목허가를 획득했습니다.

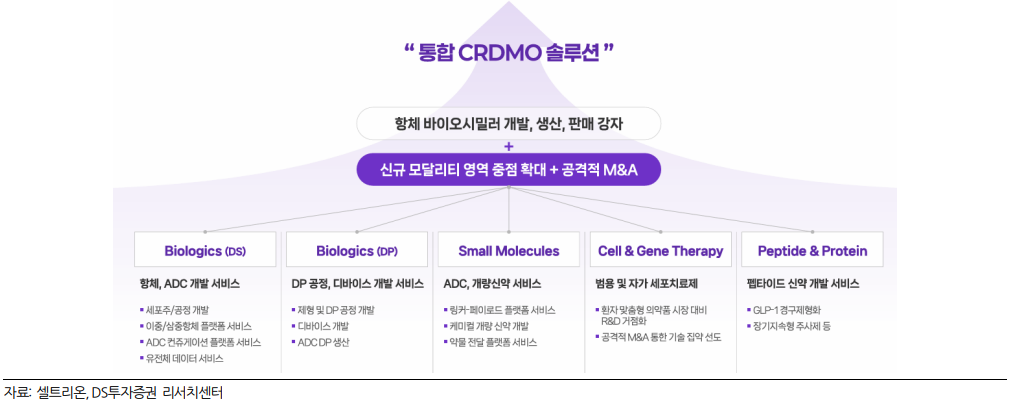

셀트리온은 홍콩 투자설명회에서 올해 12월 셀트리온의 100% 자회사로 CDMO사업을 진행하는 법인을 설립하겠다고 밝혔습니다.셀트리온의 100% 자회사로 CDMO사업을 진행하는 법인을 설립하겠다고 밝혔습니다.

서정진회장은 1.5조원 이상이 필요한 최소 1차 투자금은 내부자금을 활용해서 CDMO사업을 시작할 것이라고 밝혔고, CAPA 1만리터당 최소 1천억원이상의 매출이 발생할 것이라고 자신했습니다. 구체적으로 매출발생 시기는 2028년부터라고 언급했구요. 보통 기업이 장기적인 매출전망을 제시할때는 실제로는 조금 더 뒤부터 생각하는게 좋습니다. 2029~2030년 매출기대 정도로 해석하면 적당할 듯 합니다. 상당한 미래지만 주식은 미래가치를 반영한다는 측면에서 볼 때 앞으로의 셀트리온 주가 상승 모멘텀으로 충분히 작용할 수 있습니다

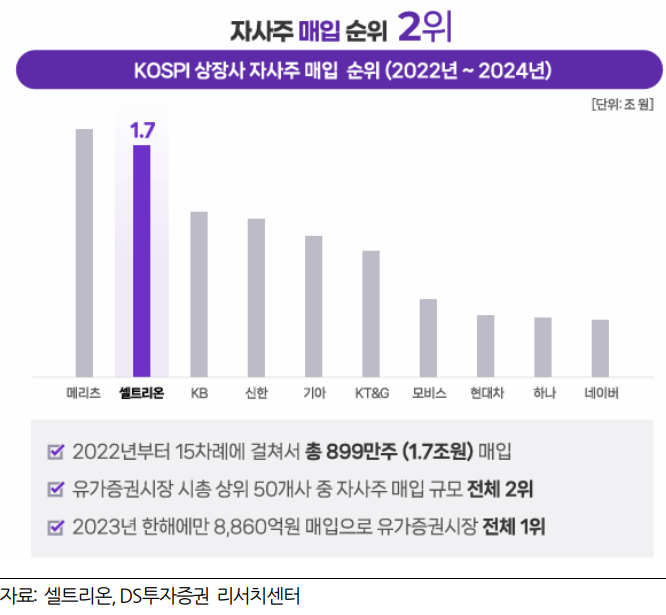

셀트리온은 자사주 매입도 적극적입니다. 2022년부터 15차례에 걸쳐 자사주를 매입했고, 작년 한해에만 8,860억원 매입으로 유가증권시장 전체 1위입니다. 제약/바이오주가 금융이나 자동차 등의 업종에 뒤지지 않는 자사주 매입을 한다는 점은 매우 고무적입니다. 셀트리온의 주주환원에 대한 의지도 엿볼 수 있습니다.

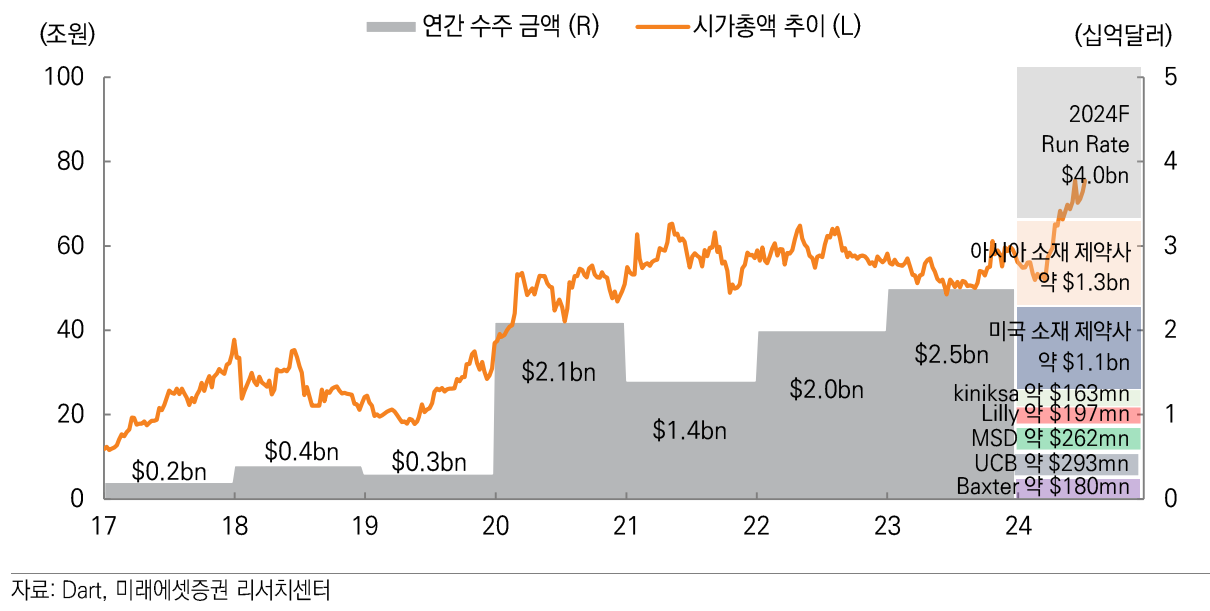

다음은 삼성바이오로직스 인데요, 삼성바이오로직스의 R&D인력은 자회사인 삼성바이오에피스를 포함해 1,128명으로 업계에서 가장 많은 수준입니다. 앞으로도 R&D투자가 확대될 가능성이 높다는 말이죠.

최근 삼성바이오로직스의 주가를 보면, 많이 올라온 것으로 보이지만 주가 상승의 모멘텀은 분명했습니다. 위의 표처럼 연간 수주금액이 올해 대폭 증가했고, 주가도 이에 화답한 모습이죠. 이유있는 주가 상승이었기 때문에 추가상승에 대한 기대감도 유효합니다. 보유자 분들은 중장기 관점 보유도 가능해 보입니다.

유한양행은 3분기 기준 누적 R&D비용이 작년비 48%이상 늘어났습니다. 비소세포폐암 신약 렉라자의 마일스톤 재분배 영향이 크게 작용한 것으로 보입니다. 대웅제약은 R&D 부문이 올해 3분기까지 1,713억원을 기록해 전년동기비 12%이상 증가했습니다. 자체 개발 국산신약 펙수클루와 엔블로 등의 성장이 기대됩니다. 한미약품은 3분기 누적 R&D비용 1,537억원으로 전년비 소폭 증가했습니다.

앞서 언급한대로 R&D비용 증가는 해당기업의 미래 수익 가능성을 높입니다. 앞으로도 꾸준히 R&D비용을 확대하는 제약/바이오주를 눈여겨 보시기 바랍니다.

의견을 남겨주세요