Agentic Finance에 부족한 조각들

Lmeniscap에서 에이전트 기반의 금융에 대한 글을 잘 작성해줬다. 해당 글에선 금융 에이전트들을 크게 두 가지 종류로 분류하였다.

- Copilot Agent: 개인 비서처럼 작동하여서 유저들의 포트폴리오 관리를 도와주는 AI 에어진트들이다. 해당 프로젝트들의 한계는 복잡한 트랜젝션, 유동성 공급이나 레버리지 관리에선 오류가 나는 경우가 많다는 점이다.

- Quant Agent: Copilot에 비해서 Autonomy가 강하며, 전략 수립 및 실행을 자동화하는 에이전트들이다. 역시 여전히 데이터 지연이라던가, 프로토콜 중단과 같은 예외상황 대응이 어렵다.

이 글에서도 진정한 Agentic Finance가 작동하기 위해서는 에이전트의 행동을 결과 수준에서 검증할 수 있는 인프라가 필요하다고 강조한다.

기존 소프트웨어와 달리 에이전트는 내부 실행 과정이 블랙박스에 가깝기 때문에, 전 과정을 증명할 필요는 없다. 대신 결과값이 사용자가 명시한 정책을 위반하지 않았음을 증명하면 충분하다는 것이다.

David가 쓴 “Verifiability란 무엇인가?” 글에서도 설명하듯, Verifiability란 “나쁜 행위를 누구나 확인하고, 이를 위반할 경우 책임을 물을 수 있는 상태”를 의미한다.

여기서 핵심은 무엇을 ‘나쁜 행위’로 정의할 것인가다. 예를 들어,

- 사용자가 명시한 입력(Input)이 위조되었을 때,

- 사용자가 지정한 AI 모델이 변조되었을 때,

- 에이전트의 결과값(Outcome)이 사용자의 정책을 위반했을 때,

이 모든 경우가 Verifiability의 범주에 들어가지만, 각각의 맥락과 의미는 다르다.

Delta의 경우, 이 중 세 번째인 결과 수준의 검증(outcome verifiability)을 목표로 한다. 또한 이를 사전 결제(pre-settlement) 단계에서 강제함으로써, 에이전트의 결과가 사용자 정책과 충돌하지 않도록 보장하는 구조를 설계하고 있다.

Meanwhile, 생명 보험과 비트코인

나는 대체로 크립토가 젊은 세대를 위한 금융 서비스라고 생각하지만, Meanwhile을 보면서 비트코인은 예외가 될 수 있겠다는 생각을 했다.

Meanwhile은 버뮤다 금융감독청(BMA)의 인가를 받은 세계 최초의 비트코인 기준 생명보험사로, 보험료와 준비금, 사망보험금, 투자자산이 모두 BTC로 관리된다. 대표 상품인 Bitcoin Whole Life Insurance의 경우 가입자는 보험료를 비트코인으로 납입하고, 그 대가로 사망 시 가족에게 지급되는 비트코인 사망보험금이 즉시 확정된다. 보험 효력은 첫 납입과 동시에 시작되며, 언제 사망하더라도 가족은 약속된 양의 비트코인을 수령할 수 있다.

납입된 비트코인은 Meanwhile의 규제된 운용 구조 내에서 보수적으로 투자되며, 보험계약의 현금 가치가 비트코인 기준으로 성장한다. 이 자금은 비과세 상태로 누적되며, 정책 내에서 자산이 유지되는 한 양도소득세나 소득세가 부과되지 않는다. 즉, 자산이 세금 없이 복리로 성장하고 이는 장기 보유자에게 강력한 인플레이션 헷지 효과를 제공한다.

또한 계약자는 2년 경과 후 현금 가치의 최대 90%까지 비트코인 담보대출 형태로 자금을 인출할 수 있다. 이 대출은 비과세이며, 상환 기한이 정해져 있지 않고 마진콜 리스크도 없다. 결과적으로 가입자는 비트코인을 팔지 않고도 유동성을 확보하면서 세금상 이점까지 얻을 수 있다.

만약 비트코인을 인플레이션과 법정화폐 가치 하락에 대한 장기적 헷지 수단으로 본다면, 단기 투자보다 더 긴 시간축에서 이를 다루는 Meanwhile의 구조는 매력적인 선택지가 될 수 있다. Meanwhile은 BMA의 장기보험사(Class IILT) 인가를 보유하며, 엄격한 지급여력 및 준비금 규정을 준수한다. 또한 최근 Bain Capital, Haun Ventures 등을 비롯한 투자자로부터 8,200만 달러(USD 82M)의 투자를 유치했다.

시간에 대한 신뢰 붕괴와 리스크로 되찾는 주체성

0xsmac의 글은 요즘 젊은 세대가 왜 점점 더 도박적인 삶을 선택하게 되었는지, 그리고 그 속에서 어떤 태도로 살아야 하는지를 다루고 있다.

앞서 다뤘던 ‘도파민 금융(Dopamine Finance)’처럼, 젊은 세대의 삶은 점점 더 즉각적인 자극과 변동성을 중심으로 움직인다. 투자든 커리어든, 장기적인 복리의 힘보다는 짧은 시간 안에 판을 뒤집을 수 있는 선택이 매력적으로 느껴진다.

이러한 태도는 단순한 무모함이 아니라, 시스템적 체념과 즉시성 중독이 결합한 결과다. 후자는 우리가 익히 아는 도파민 중독이지만, 전자는 조금 더 깊은 구조적 문제다. 0xsmac은 이를 보여주는 근거로 두 가지 지표를 제시한다.

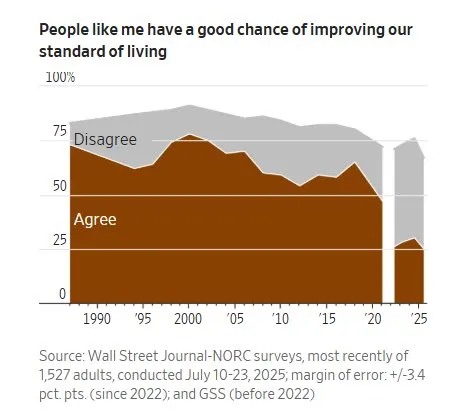

첫 번째는 ‘내 노력으로 삶을 개선할 수 있다’는 믿음에 대한 조사다.

2000년대 초반까지만 해도 응답자의 70% 이상이 “그렇다”고 답했지만, 2010년대 이후 꾸준히 하락해 2025년에는 약 25% 수준으로 떨어졌다. 이는 단순한 비관이 아니라 사회적 계약의 붕괴, 즉 “열심히 하면 나아진다”는 믿음이 사라졌다는 것을 보여준다.

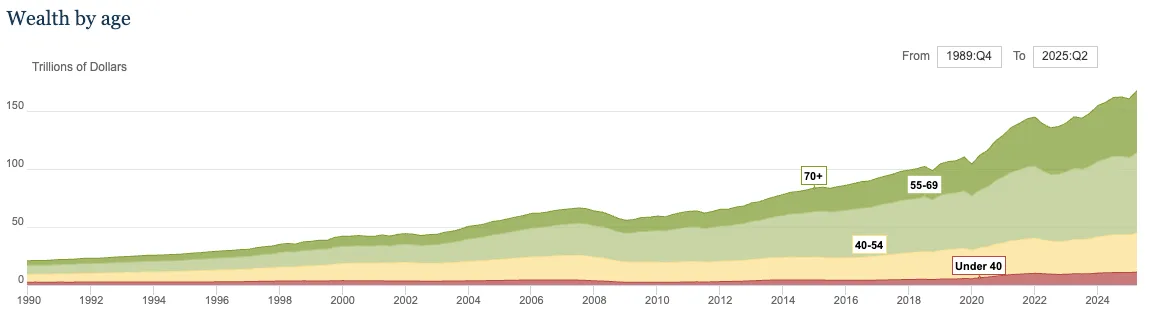

두 번째는 미국의 세대별 부(wealth) 분포다.

1990년대에는 세대 간 부의 비중이 비교적 균형을 이루었지만, 2000년대 이후 40세 미만 세대의 부는 거의 정체된 반면, 윗세대의 부는 폭발적으로 증가했다. 이제 부의 원천은 생산이 아니라 보유, 즉 ‘시간을 얼마나 오래 들고 있었는가’가 되었다. 따라서 젊은 세대에게 시간은 더 이상 복리의 동맹이 아니라, 불리한 적이 되었다.

이처럼 시스템적 체념은 단순한 허무주의가 아니라 ‘시간에 대한 신뢰의 붕괴’ 로 이해해야 한다. 그리고 이 붕괴가 SNS가 만든 즉시성 중독과 결합하면 강력한 피드백 루프가 만들어진다.

기다림은 손해처럼 느껴지고, 조금씩 쌓는다는 개념은 조롱의 대상이 된다. 모든 것이 실시간으로 비교되고 평가되는 환경에서, 즉각적인 반응과 자극만이 살아있음을 증명하는 방식이 된다. 이때 리스크는 더 이상 두려움의 대상이 아니다. 오히려 리스크를 감수하는 행위 자체가 주체성을 되찾는 방법처럼 느껴진다. ‘망하더라도 시도했다’는 감각이, ‘아무것도 하지 못했다’는 무력감보다 훨씬 인간적이기 때문이다.

결국, 시간에 대한 신뢰가 무너진 세대는 리스크를 통해서만 스스로의 존재감을 증명하려 한다.

의견을 남겨주세요