💡안녕하세요, 다양한 연금 정보를 제공하는 인모스트 연금레터 에디터 입니다. 신년을 맞이해 세웠던 계획들, 조금씩 실천하고 계신가요?

이번 연금레터에서는 미래에셋투자와연금센터에서 발표한 2차 베이비부머(1968-74년생)들에 대한 노후 준비 현황 조사 보고서 관련 내용을 담아보았습니다. 은퇴가 코 앞에 닥친 2차 베이비부머 세대들! 하지만 노후 준비를 제대로 하지 못한 것으로 나타났는데요. 함께 보고서를 살펴볼까요?

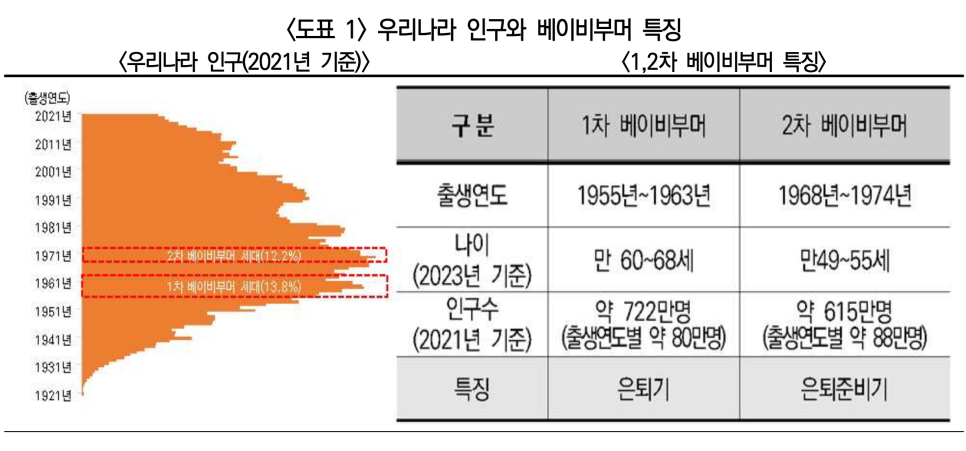

Ⅰ. 왜 2차 베이비부머 인가?

우리나라 2차 베이비부머 세대 직장인들이 정년 후 노후 준비를 제대로 하지 못하고 있는 것으로 나타났습니다.

2차 베이비부머 세대는 1968년부터 1974년 사이에 태어난 세대로 50대 초중반 가장으로서 우리나라 가정의 생계와 가족 부양을 책임지고 있는 세대입니다. 현재 인구 수는 약 615만명으로 우리나라 전체 인구의 12.2%를 차지합니다.

2차 베이비부머 세대는 직장생활 기간 동안 국민연금(1988년)과 퇴직/개인연금(2005년, 1994년)이 도입되면서 3층 연금제도를 활용해 기본적인 노후소득을 확보할 수 있게 된 세대입니다.

하지만 3층 연금제도 혜택을 가장 먼저 받을 세대임에도 불구하고 3층 연금만으로 필요한 노후 생활비를 전부 충당할 수 있는 이들은 많지 않을 것으로 보이는데요. 보고서에 따르면 노후의 현금흐름에 대비하지 못하고 있고, 특히 부채비율이 높아 재정건전성이 취약한 것으로 파악되었는데요.

더욱이 법에서 정한 정년(60세)까지 일할 수 있다고 해도 명예퇴직 등으로 정년보다 빨리 퇴직하는 직장인이 적지 않다는 점을 고려하면 노후준비기간이 더 짧게 남아 있을 수 있는 데다가 2차 베이비부머가 짊어지고 있는 가족 부양 부담은 은퇴 후 소득이 낮아진 후에도 지속될 가능성이 높아 은퇴 시 소득 단절에 따른 어려움에 직면할 것으로 보입니다.

Ⅱ. 코 앞의 퇴직, 가장 큰 걱정은 역시 '돈'

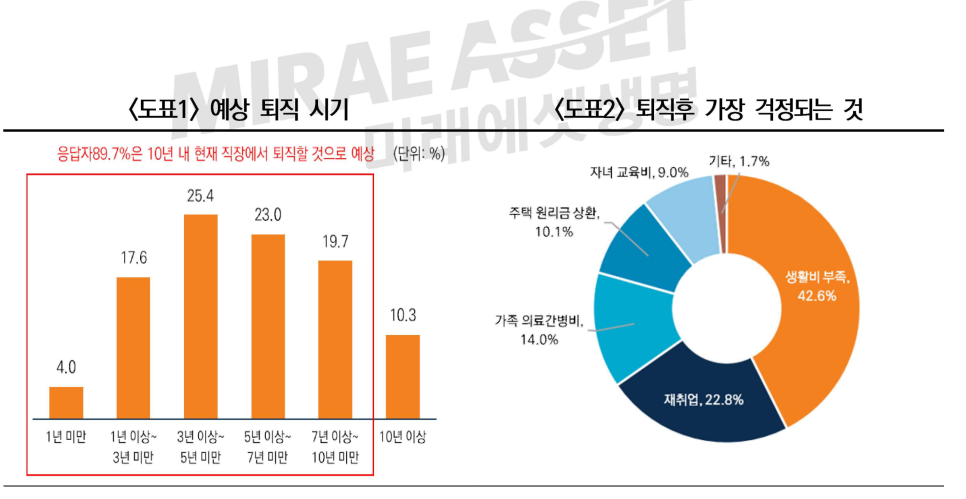

보고서에 따르면, 2차 베이비부머 직장인 2명 중 1명은 향후 5년 이내에 현재 일하는 직장에서 퇴직할 것으로 예상했습니다. 10년 내 현재 직장에서 퇴직할 것이라는 비율은 90%에 달해 현실로 다가오는 은퇴를 염두에 두고 있는 것으로 나타났는데요.

은퇴 후 가장 큰 걱정은 역시나 재정적 어려움으로, 생활비 부족(42.6%), 가족 의료(42.6%), ·간병비(14.0%), 주택 대출 원리금 상환(10.1%) 등을 예상하고 있으나, 자산 증식 혹은 은퇴 후 소득활동을 준비 중인 사람은 절반가량(52.7%)에 그쳤습니다.

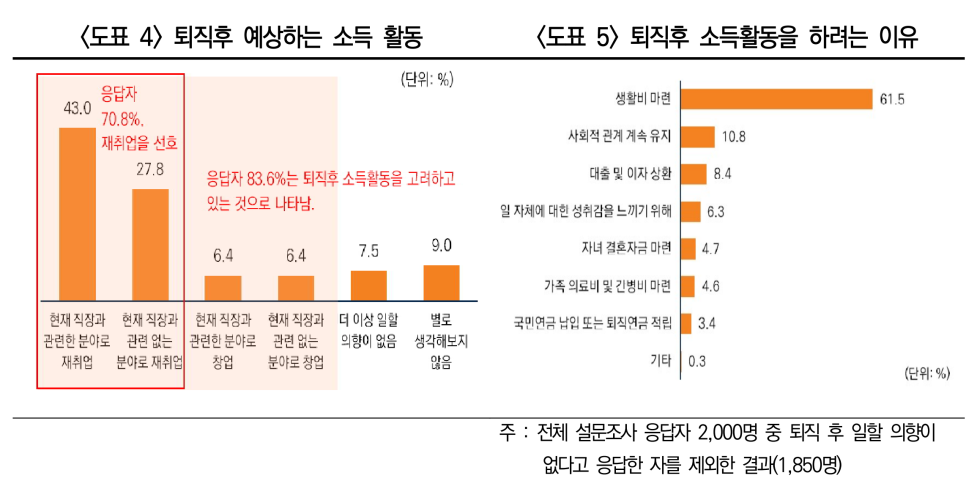

대부분 현재 직장에서 퇴직한 후에도 재취업이나 창업을 통해서 소득 활동을 지속하겠다(83.6%)고 응답했으며, 퇴직 후 소득 활동을 하려는 이유로 생활비 마련을 꼽는 이들(61.5%)이 가장 많았습니다. 하지만 동시에 재취업에 자신 있다고 답한 비율은 27.9%에 불과해 은퇴 후 소득확보의 어려움이 엿볼 수 있었습니다.

Ⅲ. 2차 베이비부머 세대 평균 자산은 7억...83%가 부동산

문제는 2차 베이비부머 상당수가 노후의 생활비를 충당할 정도로 소득 요건을 제대로 갖추지 못하고 있다는 점입니다.

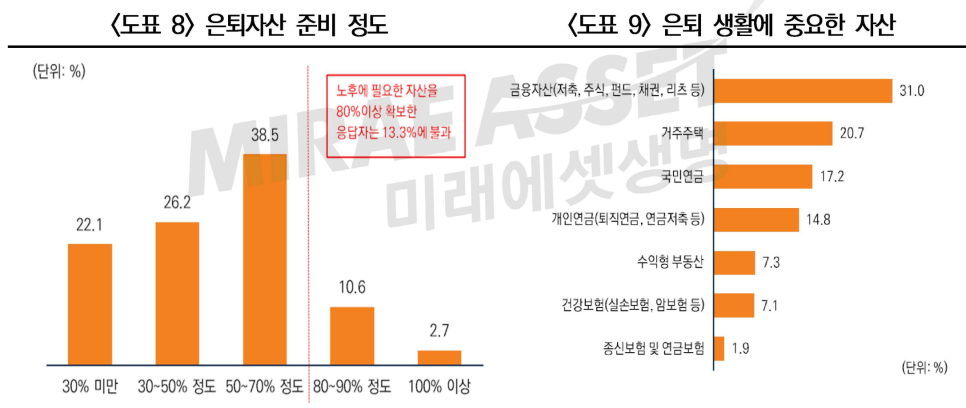

보고서에 따르면 2차 베이비부머 직장인 가운데 절반가량(48.3%)이 필요한 은퇴자금의 절반도 준비하지 못했다고 답했습니다. 80% 이상 준비했다고 답한 응답자는 13.3%에 불과했습니다.

조사에 따르면, 2차 베이비부머 직장인의 자산은 주로 비유동자산으로, 평균 총 자산은 7억4859만원으로 조사됐으나, 이 중 상당수가 부동산으로 나타났는데요.

은퇴자산 중에서 금융자산이 가장 중요하다고 답한 이들(31.0%)이 가장 많았지만 정작 보유한 자산 중 금융자산이 차지하는 비중은 17.2%에 불과했고, 부동산을 중심으로 한 실물자산이 전체 자산의 82.8%를 차지하는 것으로 나타났습니다.

은퇴 생활의 주요 소득원으로서 금융자산으로 은퇴생활 영위하기를 희망하지만 실제 보유한 자산은 실물자산에 편중돼 있어, 대부분이 은퇴자산을 충분히 확보하지 못했다고 응답한 것이지요.

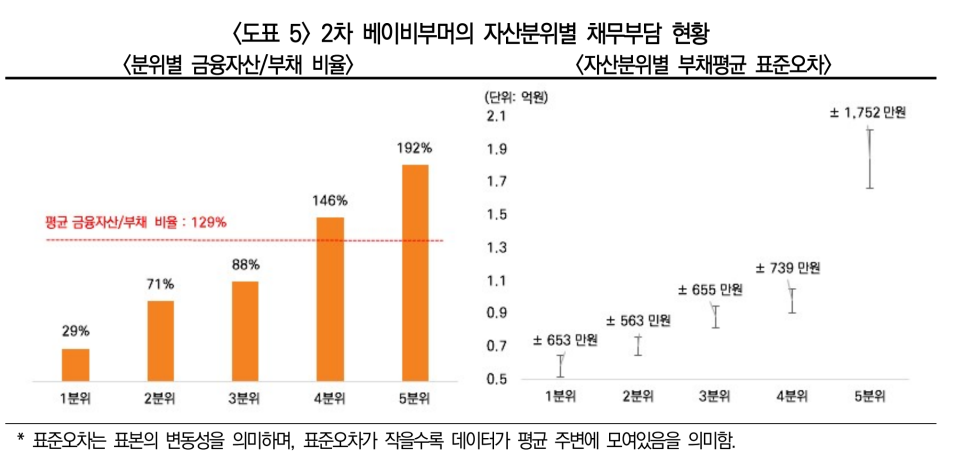

또한, 노후의 현금흐름이 될 수 있는 임대나 연금, 이자 및 배당소득이 준비되어 있는 않은 응답자가 39%에 달했습니다. 특히 자산 1분위(하위 20%)는 자산 대비 부채비율이 79%로 재정건전성이 매우 취약한 것으로 파악되었습니다.

Ⅳ. 가족 부양해야하는 2차 베이비부머들…노후준비는 언제

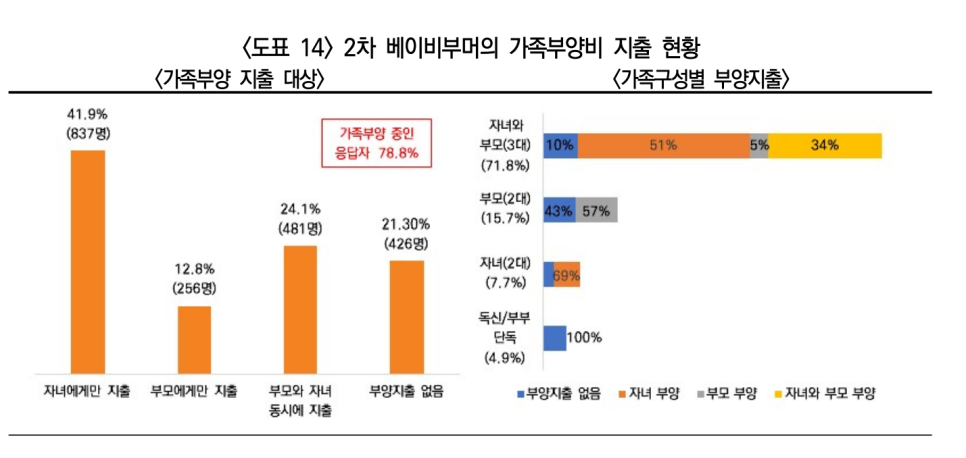

은퇴가 코 앞으로 닥쳤지만 노후 자산 준비도 부족한 상황에서 2차 베이비부머 직장인 대다수가 가족부양 책임도 짊어지고 있는 것으로 나타났습니다. 응답자의 78.8%가 자녀 또는 부모를 부양하고 있는 것으로 나타났으며, 24.1%는 자녀와 부모 모두를 부양하고 있는 것으로 조사됐는데요.

부모부양은 50~60만원대, 자녀 양육 비용은 소득분위에 따라 다르지만 100만원 이상 150만원 미만이 15.7%로 가장 많았으며, 자녀를 부양하는 가구의 절반 이상(54.7%)이 200만원 미만의 자녀 양육비를 지출하고 있는 것으로 파악됐습니다.

이렇게 2차 베이비부머 직장인은 가족부양과 노후준비를 동시에 해야하는 상황입니다.

Ⅴ. 결론

2차 베이비부머들의 노후 준비의 특징은 다음과 같이 요약할 수 있습니다.

◆ 현금성 자산 부족

2차 베이비부머의 부동산 자산 비중은 83%로, 노후의 생활비 사용을 위한 현금 및 유동자산이 부족한 것으로 나타났습니다. 특히 축적된 자산이 적은 가구일 수록 부채 비율이 높아 재정건전성이 매우 취약한 것으로 파악되었습니다. 또한 응답자의 39%는 임대, 연금, 이자 및 배당소득 등 근로외소득이 없는 것으로 나타났습니다.

◆ 가족부양 부담

2차 베이비부머의 78.8%가 자녀 또는 부모를 부양하고 있으며, 이들 중 24.1%는 자녀와 부모 모두를 부양하고 있는 것으로 나타났습니다.

◆ 잉여자금은 자녀 지출로

자녀 관련 비용은 자산과 소득 분위가 높을 수록 비례적으로 증가했습니다. 부모부양은 50~60만원대, 자녀 양육 비용은 자녀를 부양하는 가구의 절반 이상(54.7%)이 200만원 미만의 자녀 양육비를 지출하고 있는 것으로 파악됐습니다.

의견을 남겨주세요