삼성화재의 디지털 채널

‘가입’과 ‘생활형 서비스’ 역할 분리 강화

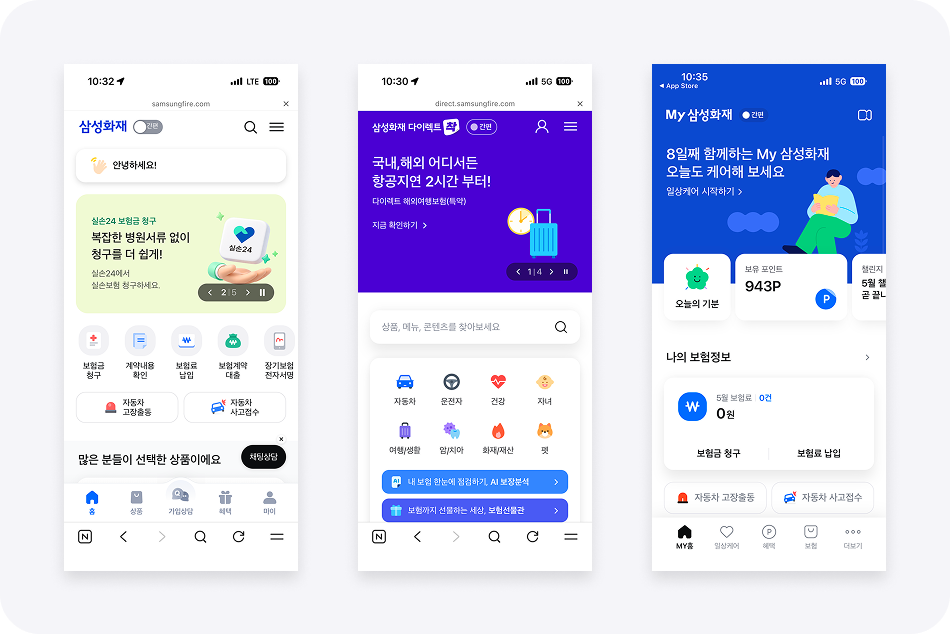

삼성화재가 최근 디지털 서비스 구조를 목적 중심으로 재편하는 것으로 보입니다. 기존 ‘삼성화재 APP’이 계약·청구·보상 등 핵심 보험 업무를 담당하고, ‘다이렉트 착’이 보험 탐색·견적·가입 중심의 전환 채널 역할을 수행하는 가운데 기존 ‘다이렉트 착’에서 운영되던 생활형 서비스는 점진적으로 ‘MY 삼성화재’ 중심으로 이동하는 흐름이 나타나는 것으로 분석됩니다.

‘다이렉트 착’은 단순 보험 가입 채널에 머물지 않고 착한걷기, 착한드라이브, 건강관리, 생활 리워드 등 '착’한생활 기반의 일상 참여형 서비스를 함께 운영해 왔습니다. 즉 가입 전환과 생활형 리텐션 기능이 하나의 채널 안에 공존하던 구조로 볼 수 있습니다.

최근에는 생활형 서비스가 ‘MY 삼성화재(App)’ 중심으로 재편되면서 ‘다이렉트 착(Web)’은 보험 탐색, 견적, 가입에 보다 집중하는 방향으로 역할이 정리되고 있는 것으로 보입니다.

이러한 변화는 단순한 앱 개편이라기보다 목적에 따라 UX 역할을 분리하려는 전략적 흐름으로 해석 가능합니다.

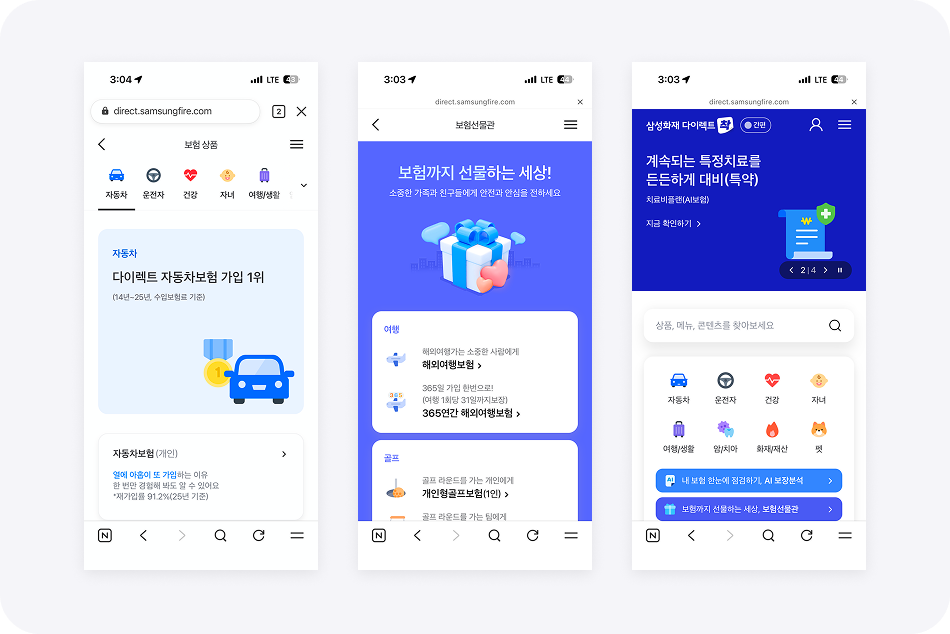

우선 ‘다이렉트 착’은 보험 비교·견적·가입 완료가 핵심 목표인 채널입니다. 반면 걷기·리워드·건강관리 같은 생활형 서비스는 반복 방문과 지속 참여를 유도하는 성격이 강합니다. 서로 목적이 다른 기능이 하나의 구조 안에 함께 존재할 경우 가입 흐름의 집중도가 낮아지거나 정보 구조가 복잡해질 가능성이 존재합니다.

사용자 방문 목적 역시 서로 다릅니다. 보험 가입을 검토하는 사용자와 리워드·걷기 서비스를 이용하는 사용자는 앱에 진입하는 맥락 자체가 다릅니다. 하나의 채널 안에서 두 목적을 동시에 수용하면 메뉴 구조와 서비스 우선순위가 복잡해지고, 사용자 경험의 일관성을 유지하기 어려워질 가능성이 있습니다.

성과 지표 역시 차이가 존재합니다. ‘다이렉트 착’은 견적 완료율, 가입 전환율 중심으로 관리되는 반면 ‘MY 삼성화재’의 생활형 서비스는 MAU, 재방문율과 같은 리텐션 지표가 중요합니다. 채널을 분리할 경우 각각의 목표와 개선 방향을 보다 명확하게 운영할 수 있다는 장점이 있을 것으로 예상됩니다.

현재 삼성화재의 디지털 채널은 아래와 같이 역할이 구분되는 방향으로 변화하고 있는 것으로 보입니다.

| 채널 | 핵심역할 | 주요 목적 |

|---|---|---|

| 삼성화재 APP | 계약·청구·보상 | 보험 업무 처리 |

| 다이렉트 착 | 탐색·견적·가입 | 가입 전환 |

| MY 삼성화재 | 걷기·드라이브·리워드 | 리텐션 |

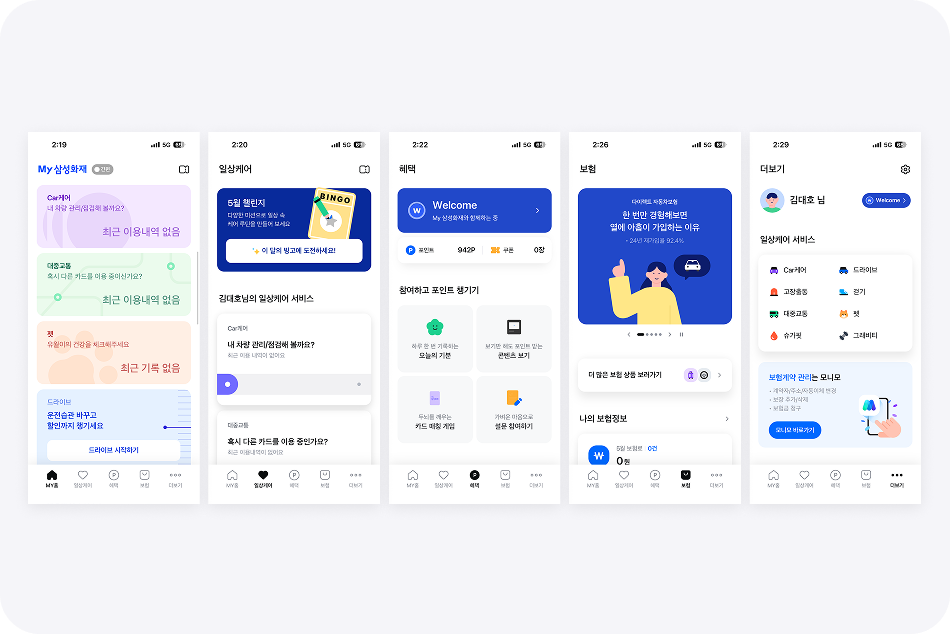

결과적으로 이번 변화는 ‘가입시키는 채널’과 ‘지속적으로 방문하게 만드는 채널’을 서로 다른 UX 구조로 운영하는 사례이고 특히 ‘MY 삼성화재’를 통해 보험 이후에도 고객의 일상 행동과 연결되는 반복 접점을 확대하려는 흐름은 보험사의 디지털 전략이 단순 보험 업무 처리 중심에서 생활형 리텐션 플랫폼 방향으로 확장되고 있음을 보여주는 사례로 보여집니다.

의견을 남겨주세요